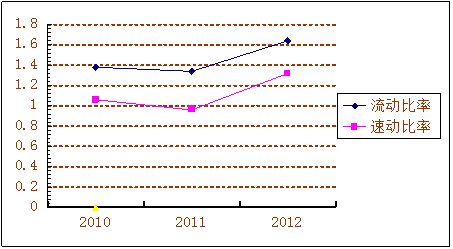

流动比率的计算与分析

流动比率表

流动比率=流动资产/流动负债,其标准值是2,下限是1.25,

流动比率体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。

流动比率标准值是2,但青岛啤酒最近三年的流动比率远远低于这一值。其实不仅仅是青岛啤酒的流动比率低于标准值,短期偿债能力比较弱,整个啤酒行业的短期偿债能力都很差。青岛啤酒12年短期偿债能力与11年相比略有提高,但是近两年的短期偿债能力与前一年相比下降幅度却很大。从10年的1.34下滑到12年的1.38。从青岛啤酒公司财务报告中也可以看出,虽然青岛啤酒的流动资产正逐年稳定的增长,与之相对的,其流动负债的增张速度却要远远快与流动资产的增长速度。。20##年60亿,20##年已达到73亿。

不过他们的管理层现在很注重现金流管理。金志国说:“现金流对企业重要性如同血液对于人体”,20##年青岛啤酒采取多种措施严格控制现金流管理,同时青岛啤酒通过完善内部控制监督体系,提高公司"抗寒"和抗打击能力。目前公司主要通过"防止贫血、设法输血、积极造血、主动止血"等方式来保持健康的现金流,保证流动资产能够稳定持续的增长。这几年啤酒行业发展迅速,兼并收购时常有的事,几大啤酒行业巨头在这方面的竞争的也相当激烈。在企业并购中,往往要拆借入大量现金或动用企业银行存款进行收购,以便处理被收购企业的债务,职工福利工资,受牵连担保资产等,如此就会大大影响企业的现金流,就有可能陷入“债务危机”危险,制约了买主经营融资和偿债的能力。 青岛啤酒主要采用破产收购、承担部分债务、用投资方式收购股权等并购方式征战全国,这些举措,无疑将严重影响其流动资产,从而使得流动比率比较低。若长此以往,青岛啤酒公司的流动比率可能只会小幅度的增加。其短期偿债能力也将受到较大的威胁。

速动比率的计算与分析

速动比率表

速动比率=(流动资产-存货)/流动负债标准值:1,下限是0.25。

速动比率比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。

速动比率11年前低于标准值,012年有了小幅度提升。 根据以上数据可以看出10年至12年青岛啤酒的速动比率在经历大幅下降之后小幅度回升,但都在标准值左右徘徊,这是因为青岛啤酒的存货一直以来都比较多,因为公司部分大宗物资的采购集中于一、四季度,造成年末存货账面价值比例较高。但在10年达到了1.32速动比率不再是其短板。这与其存货水平也有很大的关系。另外,影响速动比率的可信性的重要因素是应收账款的变现能力,青岛啤酒的应收款的周转率很高,并且有很明显的上升趋势,有很强的变现能力,这也是其能扭转速动比率低水平状态的一个重要原因。

流动比率和速动比率之间的差距明显减小

根据图表可以看出,10年至11年,青岛啤酒的流动比率与速冻比率的差距明显增大,这是因为11年的存货水平与10年相比有了明显的提高,主要原因是原材料储备及部分主要原材料库存平均成本提高所致,20##年第四季度以来,能源类、资源类以及农产品价格开始出现不同程度的提高,这使得啤酒生产业的成本压力前所未有的增大,使得青岛啤酒存货水平有了明显的升高,流动比率和速动比率的差距明显拉大。 而到了12年,流动比率与速冻比率较之11年有了非常明显的升高,速动比率不不仅达到了标准值,而且超出标准值一段距离。流动率与速冻率的差距有了明显减小,不仅是与11年比较差距减小,与10年比较,两者的差距也有了进一步的减少。可见,在11年青岛啤酒公司遭遇生产成本增加、库存成本增加、存货增加等一系列压力之后有了良好的应对,主要原材料价格回落对于两者差距减少也有一定的影响。总之,12年青岛啤酒公司的流动率与速冻率已经走入了一个正常的水平,偿债能力进入稳健增长的阶段。

第二篇:青岛啤酒偿债能力分析

偿债能力分析

偿债能力是指企业偿还到期债务本息的现金保障能力,包括长期偿债能力和短期偿债能力。企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。企业偿债能力是反映企业财务状况和经营能力的重要标志。偿债能力是企业偿还到期债务的承受能力或保证程度。企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。企业有无现金支付能力和偿债能力是企业能否健康发展的关键。通过对偿债能力的分析,可以考察企业持续经营的能力和风险,有助于对企业未来收益进行预测。具体分析如下:

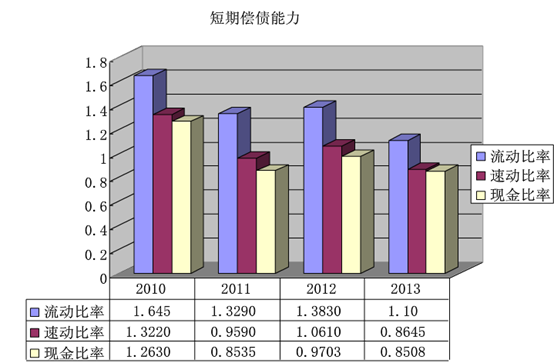

3.1短期偿债能力分析

1.流动比率=流动资产/流动负债

2.速动比率=速动资产/流动负债

速动资产=流动资产-存货-待摊费用-一年内到期的非流动资产-其他流动资产

3.现金比率=(货币资金+交易性金融资产)/流动负债

10-12年企业短期偿债能力对照表

流动比率:流动比率反映了企业资产中比较容易变现的流动资产对流动负债的保障。标准值=2,下限=1.25,流动比率体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。流动比率标准值是2,但青岛啤酒最近四年的流动比率远远低于这一值。其实不仅仅是青岛啤酒的流动比率低于标准值,短期偿债能力比较弱,整个啤酒行业的短期偿债能力都很差。青岛啤酒12年短期偿债能力与11年相比略有提高,但是近两年的短期偿债能力与前一年相比下降幅度却很大。从青岛啤酒公司财务报告中也可以看出,虽然青岛啤酒的流动资产正逐年稳定的增长,与之相对的,其流动负债的增张速度却要远远快与流动资产的增长速度。

速动比率:标准值=1,下限是=0.25。速动比率比流动比率更能体现企业的偿还短期债务的能力。速动比率20##年前低于标准值,20##年有了小幅度提升,20##年又落到标准值以下。根据以上数据可以看出10年至12年青岛啤酒的速动比率在经历大幅下降之后小幅度回升,但都在标准值左右徘徊,这是因为青岛啤酒的存货一直以来都比较多,因为公司部分大宗物资的采购集中于一、四季度,造成年末存货账面价值比例较高。另外,影响速动比率的可信性的主要是应收账款的变现能力,青岛啤酒的应收账款的周转率很高,并且有很明显的上升趋势,有很强的变现能力,这也是其能扭转速 动比率低水平状态的一个重要原因。

现金比率:4年的现金比率呈下降趋势,但比率都在0.2以上,高于行业平均水平。企业的支付能力不会有太大的问题。现金比率越高,表示企业可立即用于支付债务的现金类资产越多,企业没有必要保存太多的现金类资产,这一比率太高则表示企业通过负债方式筹资的流动资产没有得到充分的利用。

综合来讲,公司的短期偿债能力较高。

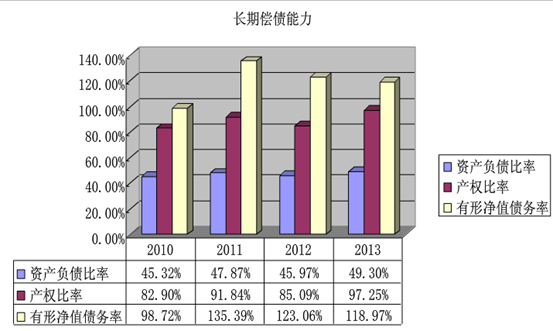

3.2长期偿债能力分析

1、资产负债率=负债总额 /资产总额*100%

=负债总额/(股东权益总额+负债总额)*100%

2、产权比率=负债总额/股东权益

由图可以看出,资产负债率总体是增加的,并且保持在40%-60%之间,这说明企业的长期偿债能力较强。产权比率趋势同资产负债率的趋势一样大体上的上升,并且幅度没有很大,也是表明企业长期偿债能力稳定较强。有形净值债务率从20##年开始不断下降,这个指标越大说明风险越大,所以,青岛啤酒的长期偿债能力是比较强的。

在同行业比较中,青岛啤酒的长期偿债能力比同行业的燕京稍强,但比重庆啤酒差,这是由于青岛啤酒的子公司多,而引起的长期负债压力。