20##年二季度

人民币贷款利率监测与后评价分析

20##年二季度随着中央确定的扩大内需、促进经济平稳较快发展一揽子政策的实施,我国经济运行初步遏制了增速下滑的势头,呈现出企稳向好的积极变化,二季度GDP预计可能接近8%。国际经济一些先行指标出现回升,金融市场出现转好迹象,主要股指和大宗商品价格普遍上涨,房地产市场有所企稳,各方面信心有所增强,经济降幅有所缩小,为商业银行发展提供了较好的经营环境。

二季度我行整体贷款定价水平受同业竞争等因素影响仍处于较低水平,定价能力仍待提升。

一、 二季度银行间市场利率见底回升

虽然央行二季度没有调整存贷款基准利率和法定存款准备金利率,继一季度人民币贷款增长4.58万亿后,二季度人民币贷款继续大幅增长2.76万亿,上半年人民币贷款同比多增近5万亿。虽然贷款大幅增长,但商业银行的头寸仍然宽松,各大银行均在银行间市场上为多余的资金寻找出路,使得银行间市场人民币交易成交活跃,市场利率始终在低位徘徊。从6月份开始,受资本IPO重启影响,银行间市场利率在低位出现触底回升迹象(见图1)。

图1:3MShibor历史走势图

二、二季度**地区人民币贷款利率大幅下滑

二季度**地区商业银行新发放法人人民币贷款中,执行基准利率下浮的贷款占比为55.8 %,较一季度下降了12.8个百分点,说明**市场上商业银行的议价能力总体上仍呈下降趋势,且下滑较快。从企业结构上看,大型企业贷款中执行基准利率下浮的占比为64.5%,较一季度下降了14个百分点;中型企业贷款中执行基准利率下浮的占比为59.3%,较一季度上升了16个百分点,小型企业贷款中执行基准利率下浮的占比为44.4%,较一季度上升了13个百分点,这说明二季度商业银行贷款议价能力在各种企业类型上均大幅下滑,而中型企业继续保持领先的快速下滑之势。

三、二季度我行新发放贷款利率水平仍逊于同业

与**市国有商业银行比较,二季度我行贷款定价能力仍然处于较低水平。二季度我行执行基准利率下浮的法人贷款占比高于全市国有商业银行平均水平16个百分点(见表1)。其中大型客户下浮比例高达91.45%,高于同业11个百分点;中型企业下浮比例为56.47%,低于同业3个百分点;小型企业下浮比例为80.01%,高于同业26个百分点。

表1 20##年二季度我行贷款利率与全市国有银行比较

总体上看,我行对中型企业的定价能力具有优势,但对大型企业与小型企业的定价能力与同业差距较大。对于小企业,我行的定价能力更多地体现在中间业务收入上。

四、上半年六支行新发放法人贷款下浮机会成本率超计划

20##年上半年全行剔除贴现和转贴现以及总行审批发放的贷款后,共发放人民币法人贷款334.28亿元,执行基准利率下浮贷款金额243.23亿元,全行整体下浮贷款机会成本率指标值为-5.51%。

从各单位执行情况来看,上半年控制最好的前三家单位是布吉、中心区和龙华支行,指标值分别为-3.09%、-3.58%、-3.71%(见表2),超计划的有六家单位分别是南山支行(指标值-9.4%,超分行计划3.9个百分点)、分行营业部(指标值-8.17%,超分行计划2.67个百分点)、东部支行(指标值-7.58%,超分行计划2.58个百分点)、宝安支行(指标值-5.15%,超分行计划0.15个百分点)、沙井支行(指标值-5.04%,超分行计划0.04个百分点)。

表2:2009上半年各单位人民币法人贷款下浮机会成本率统计

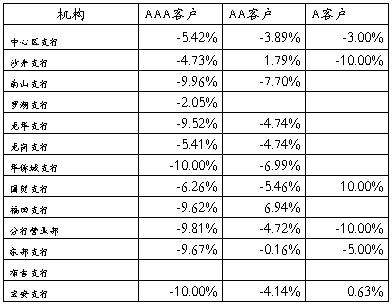

五、二季度不同信用等级客户贷款利率浮动水平

二季度我行对AAA级(含同级+,下同)客户发放的贷款加权利率为4.81%,相比基准利率下浮8.60个百分点。其中:执行基准利率下浮占比91.18%,比去年同期增加48.8个百分点;执行基准利率上浮占比0.8%比去年同期减少5.7个百分点。

二季度我行对AA级客户发放的贷款加权利率为5.24%,相比基准利率下浮3.88%,其中:执行基准利率下浮占比70.48%,比去年同期增加61.9个百分点;执行基准利率上浮占比8.48 %,比去年同期减少46.5个百分点。

二季度我行对A级客户发放贷款加权利率为4.86%,相比基准利率下浮4.64%,其中:执行基准利率下浮占比 73.29%,比去年同期增加43个百分点;执行基准利率上浮贷款占比 8.78%,比去年同期减少45.4个百分点。

二季度各经营单位对不同信用等级客户的定价能力有较大差别。下表3为各经营单位不同信用等级客户贷款利率浮动情况表:

表3:各支行人民币贷款客户分信用等级利率浮动对比表

(注:空格表示当季该类等级客户无发生)

从上表可见,二季度对AAA级客户各行定价均为基准利率下浮,其中罗湖支行、沙井支行、龙岗支行、中心区支行对AAA级客户定价能力相对较强,福田支行、沙井支行、东部支行对AA级客户定价能力较强。

六、单笔贷款后评价

我行组织各辖属机构进行了二季度单笔贷款后评价。从后评价结果来看,单笔贷款定价时如有收取财务顾问费的,在贷款发放时均有收取,在单笔贷款后评价中没有发现违规情况。

七、单个客户贷款后评价

二季度我行组织各辖属机构进行了单个客户贷款后评价。虽然中间业务收入与存款基本能够按预测实现,但贷款利率因央行降息而不断下降,单个客户贷款后评价的收益达不到测定值的现象较多。后评价的目的主要是评价存款与中间业务收入能否按测定值实现,本次单个客户贷款后评价中没有发现存款与中间业务收入明显不符合预测值的现象。

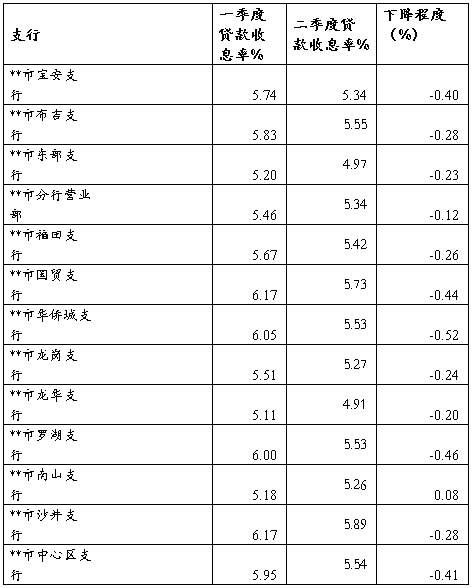

八、二季度贷款名义利率水平

20##年二季度全行贷款名义利率(收息率)为5.44%,比一季度下降24个基点。下表4为各支行20##年二季度贷款名义利率。

表4 20##年一、二季度各行贷款名义收息率%

从上表看出,二季度除南山支行贷款名义利率相比一季度略有上升外,其余各单位贷款名义利率均出现不同程度下降,三家支行下降达到了40个基点。二季度贷款名义利率最高的前三家单位为沙井、国贸、布吉,最低的三家单位为龙华、东部、南山。贷款名义利率的持续下降对我行二季度利润造成一定负面影响。

九、问题及建议

二季度我行定价水平仍未得到有效提升,下浮利率贷款占比过大。其中对中小企业客户定价能力下滑较快,对大型优质企业客户定价能力又未能有效提升,导致我行整体贷款定价处于低位水平。全行上半年下浮贷款机会成本率指标已突破总行下达的指标值。下半年央行宽松的货币政策会趋于适中,流动性较上半年有所收紧,市场利率会逐步回升,我行应当借助实体经济回暖,在兼顾中间业务收入的同时,努力提升贷款议价能力,促进全行贷款综合收益水平的提升。

第二篇:02-人民币贷款利率

6个月1年1-3年3-5年5年以上5年以下公积金5年以上公积金1990xxxxxxxxxxxx12xxxxxxxxxxxx3071xxxxxxxxxxxx07011996xxxxxxxxxxxx10xxxxxxxxxxxx807011998xxxxxxxxxxxx0221200410xxxxxxxxxxxx6081920xxxxxxxxxxxx0707212007082220070915200712xxxxxxxxxxxx810xxxxxxxxxxxx811xxxxxxxxxxxx010xxxxxxxxxxxx102092011040620110707

8.64 9.368.10 8.648.10 8.648.82 9.369.00 10.989.00 10.9810.08 12.069.72 10.989.18 10.087.65 8.647.02 7.926.57 6.936.12 6.395.58 5.855.04 5.315.22 5.585.40 5.855.58 6.125.67 6.395.85 6.576.03 6.846.21 7.026.48 7.296.577.476.217.206.126.936.036.665.045.584.865.315.105.565.355.815.606.065.856.316.106.56 10.08 10.80 9.00 9.54 9.00 9.54 10.80 12.06 12.24 13.86 12.24 13.86 13.50 15.12 13.14 14.94 10.98 11.70 9.36 9.90 9.00 9.72 7.11 7.65 6.66 7.20 5.94 6.03 5.49 6.03 5.76 5.85 6.03 6.12 6.30 6.48 6.57 6.75 6.75 6.93 7.02 7.20 7.20 7.38 7.47 7.657.567.747.297.567.027.296.757.025.675.945.405.765.605.965.856.226.106.456.406.656.656.90 11.16 9.72 9.72 12.24 14.04 14.04 15.30 15.12 12.42 10.53 10.35 8.01 7.56 6.21 6.21 6.12 6.39 6.84 7.11 7.20 4.41 7.38 4.50 7.56 4.59 7.83 4.777.834.777.744.597.474.057.204.056.123.515.943.336.146.406.606.804.207.054.454.864.955.045.225.225.134.594.594.053.874.704.90