电子设备制造业行业分析报告

今年以来,受国际金融危机深层次影响,全球经济复苏乏力,发达经济体由于缺乏自主增长的动力,债务问题、财政紧缩等困扰不断,复苏态势明显放缓,国际需求持续低迷。从国内看,由于产业投资强度和动力不足,产业转型升级迫在眉睫,截止到20##年8月底,我国电子信息产业增速持续增速放缓。

一、总体情况

(一)产销增速连续3个月回落。20##年1-8月,规上电子制造业增加值同比增长11.5%,在5月出现13.1%的高点后,连续3个月逐月走低;实现销售产值53196亿元,增长9.9%,回落0.3个百分点。20##年1-7月,全行业实现收入45601亿元,增长8.9%;利润1383亿元,下降12.3%;税金696亿元,增长13.1%。

图1 20##年至20##年8月电子信息制造业增加值月度增速情况

(二)全行业经济效益略有好转。20##年1-7月全行业实现利润同比下降12.3%,降幅持续4个月收窄。全行业共有亏损企业4166个,亏损面达到25.1%,比前6个月缩小1.8个百分点;亏损企业亏损额同比增长34.6%,比前4个月下降47.8个百分点。全行业实现利润率3.1%,比前6个月提高0.5个百分点,但仍低于全国工业平均水平(5.4%)2.3个百分点。在11个行业中,6个行业利润同比负增长。企业生产经营成本加大。20##年1-7月全行业主营业务成本40926亿元,同比增长8.8%,与收入增速基本持平。规上企业每百元主营业务收入中的成本为89.7元。

(三)固定资产投资增速回落。电子信息产业在经历了20##年的投资高峰后,20##年前8个月固定资产投资增速持续回落。1-8月,电子信息产业500万元以上项目完成投资5998亿元,同比增长7.1 %,增速低于20##年同期60.6个百分点,低于同期工业投资15.9个百分点,比1-7月回落0.6个百分点。其中,8月份完成投资820亿元,同比增长3.1%,环比下降0.8%。

(四)产品出口持续下滑。20##年1-8月,我国电子信息产品进出口总额7376亿美元,同比增长2.2%;其中,出口4340亿美元,同比增长3.1%,增速低于全国外贸出口4.0个百分点,占全国外贸出口的33.2%;进口3036亿美元,同比增长1.0%,增速低于全国外贸进口4.1个百分点,占全国外贸进口的25.5%。8月当月,电子信息产品出口572亿美元,下降4.0%,增速与7月持平;进口453亿美元,增长17.7%,增速比上月提高13.0个百分点。

二、主要特点

(一)通信设备行业增速保持领先;家用视听、电子元件行业低位徘徊

通信设备、电子器件和电子计算机行业销售产值、出口交货值增速相对较快。20##年1-8月,实现销售产值7978、8057和13655亿元,增长16.8%、13.6%和10.1%,增速高出全行业平均水平6.9、3.7和0.2个百分点;实现出口交货值4157、5223和10447亿元,增长21.1%、10.9%和9.2%,增速高出全行业平均水平13、2.8和1.1个百分点。

家用视听行业出口呈现负增长。20##年1-8月,家用视听、电子元件行业实现销售产值3269和9261亿元,分别增长5.4%和7.3%,增速低于全行业平均水平4.5和2.6个百分点;实现出口交货值1614和4542亿元,同比增长-0.4%和5.0%,增速低于全行业平均水平8.5和3.1个百分点。其中家用视听行业出口交货值增速除6、7月外,其他月份均呈负增长。

软件产业稳中趋升。20##年8月当月完成软件业务收入2140亿元,同比增长31%(增速比7月提高9.6个百分点),环比增长4.4%。1-8月,我国软件产业实现软件业务收入15177亿元,同比增长26.2%,增速低于20##年同期4.3个百分点,但比1-7月提高0.8个百分点,比电子信息制造业高16个百分点。数据处理和运营服务是软件业务收入构成中增长最为突出的领域,前8个月中持续保持30%以上的增长,1-8月实现收入2555亿元,同比增长34.1%,高于全行业增速7.9个百分点,占全行业比重(16.8%)比20##年同期提高1个百分点。集成电路设计服务自二季度以来增长逐步加快,1-8月实现收入477亿元,同比增长35.7%,高出20##年同期21.1个百分点。嵌入式系统软件受制造业低迷影响,实现收入2318亿元,增速(24.5%)低于20##年同期4.1个百分点。软件产品、信息系统集成服务和信息技术咨询服务增长较为平稳,分别实现收入5158、3166和1502亿元,同比增长25.3%、 21.2%和27.3%。

主要产品产量呈低速增长。20##年1-8月全行业生产手机71427万部,增长1.4%;微型计算机20859.6万台,增长5.9%;笔记本电脑14720万台,增长2.9%;液晶电视6688.9万台,增长8.6%;集成电路630亿块,增长8.5%,比20##年同期分别下降17.9、28.9、26.7、2.3和7.9个百分点,平均增速降幅超过一半。有12个产品产量呈下降态势,占比超过55%。程控交换机2144.7万线,下降34.4%;半导体分立器件2604.9亿只,下降4.4%;电子元件16919.6亿只,下降4.0%;平板显示器4844.9万台,下降21.6%。

图2 20##年1-8月主要行业销售产值、出口交货值增速对比

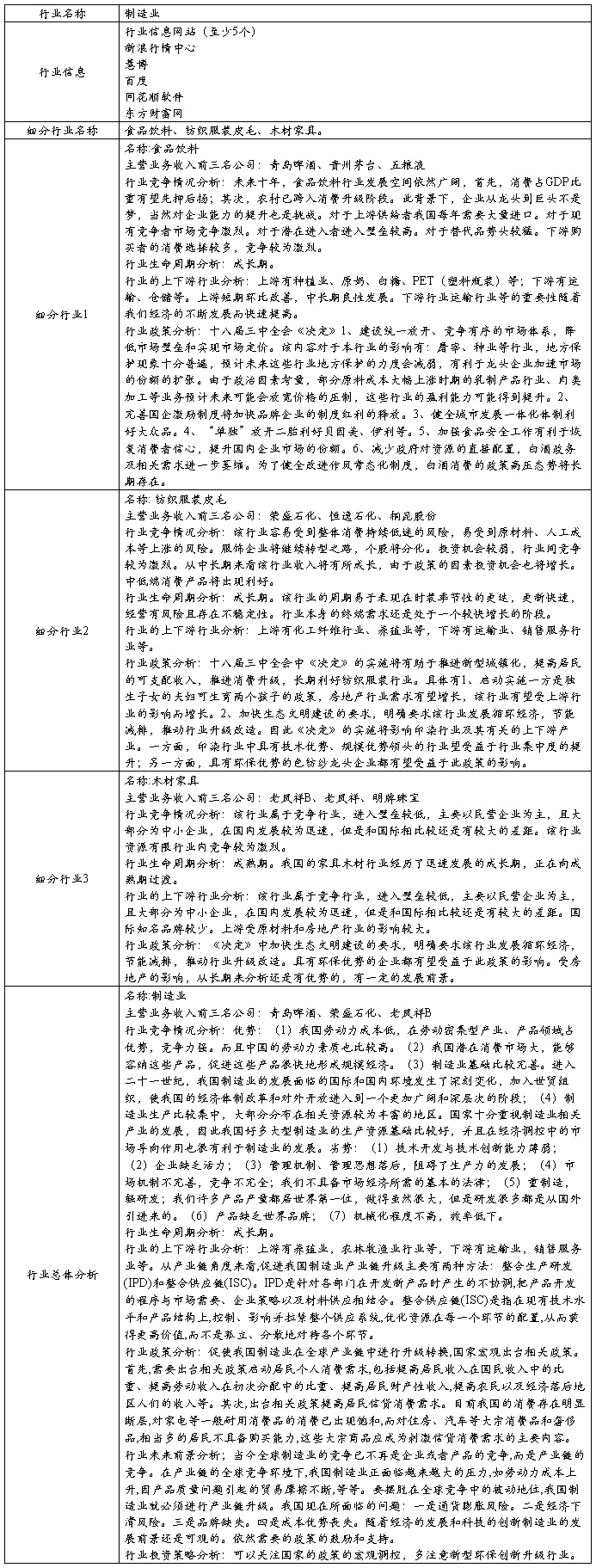

(二)内销增速呈现小幅回升;出口增速进一步回落

20##年1-8月,实现内销产值24338亿元,同比增长12.1%,比1-7月提高0.5个百分点,扭转内销增速连续6个月走低的局面;实现出口交货值28858亿元,同比增长8.1%,连续5个月呈下滑态势。20##年8月,内销产值和出口交货值分别增长12.8%和6.6%,比7月分别提高2.5和1.3个百分点。

表1 20##-20##年内、外销销售产值增速对比

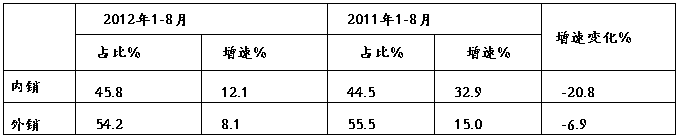

(三)中、西部地区增速震荡回调;东部、东北部地区低于全国平均水平

20##年1-8月,中部和西部地区分别实现销售产值增长30.2%和40.0%,比年初回落34.8和19.2个百分点,比二季度回落5.5和7.2个百分点;实现出口交货值增长96.1%和90.3%,比年初回落41和57个百分点,比1-7月回落11.7和13.6个百分点。

20##年1-8月,东部地区实现销售产值和出口交货值为44055和25462亿元,增长6.4%和2.9%,分别低于行业平均水平3.5和5.2百分点。

20##年1-8月,东北地区保持平稳增长,东北地区销售产值和出口交货值分别增长4.4%和-10.3%,增速低于全国平均水平5.5和18.4个百分点。

图3 20##年1-8月东、中、西、东北部地区完成情况

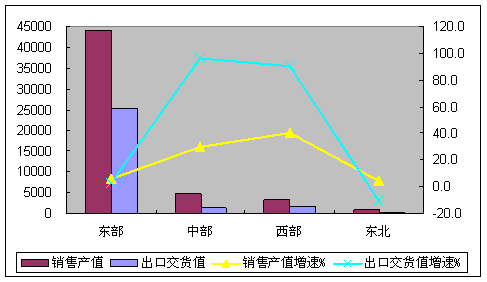

(四)外商投资企业快速反弹;内资企业保持平稳较快增长

20##年8月,外商投资企业销售产值、出口交货值和内销产值增速分别为8.3%、5.6%和15.3%,比7月份分别提高5、5.8和2.8个百分点;内资企业实现销售产值和出口交货值分别增长17.5%和17.9%,高出全国平均水平8.1和11.3个百分点;港澳台资企业实现销售产值和出口交货值分别增长1.2%和4.2%,比7月分别下降4.1和6个百分点。20##年1-8月,内资企业实现销售产值16270亿元,同比增长15.5%,占全国比重30.6%。其中私营企业实现销售产值5955亿元,增长18.6%,高出行业平均水平8.7个百分点;外商投资企业销售产值、出口交货值分别增长6.0%和4.1%,低于行业平均水平3.9和4.0个百分点;港澳台资企业实现销售产值、出口交货值分别增长11.0%和17.1%。

图4 20##年1-8月各经济类型销售产值完成情况

三、行业影响分析

(一)“十二五”规划重点支持,行业迎来较大发展机遇。国家“十二五”规划纲要明确了对三网融合、工业信息化、物联网、云计算、电子政务等领域的支持,这对电子设备制造业是重大利好。以此为契机,我国电子设备制造业迎来了转型升级的战略机遇,行业将实现快速发展。据有关专家计算,到“十二五”末,我国物联网产业规模将达到7500亿元,集成电路行业产业规模将翻番,光通信、无线覆盖及网络优化都会因其需求旺盛而获得持续高投资。

(二)政策延续性、执行力强,推动行业快速发展。在“十二五”规划后,相关支持政策也逐步出台,从财税、投融资、产业结构调整、研发、进出口等方面继续给予行业全面支持,包括工业和信息化部与国家发改委联合印发的《关于做好云计算服务创新发展试点示范工作的通知》;国务院三网融合工作协调小组办公室印发的《关于三网融合试点工作有关问题的通知》;国务院出台的《进一步鼓励软件产业和集成电路产业发展的若干政策》;三部委出台的《鼓励进口技术和产品目录(20##年本)》;发改委出台的《产业结构调整指导目录》、工业和信息化部印发的《关于印发<产业关键性技术发展指南>的通知》等等。新政策优惠措施明显增强,实施更加明确、灵活、多样,可操作性也更强。从行业上游的原材料、设备到最后的封装测试都有所得税优惠条款;解决了通关时间长的问题,从而有效消除了长时间滞留给产品带来的不良影响;支持企业建立境外营销网络和研发中心。这些政策出台实施无疑为电子设备制造业的发展有着巨大的推动作用。

(三)用户需求高端化,高科技产品市场前景广阔。电子设备制造业的大部分产品都是直接面向用户,产品的销量就直接取决于用户对产品的需求和满意程度。随着人民生活水平的逐步提高,人们对电子消费品的需求和期望值也在不断上升。目前我国电子消费品市场产品结构高端化的趋势明显,更智能、更环保、更节能的需求不断推动着产品结构的升级,高端产品正在逐步步入普通消费家庭。行业中平板显示链条上的一系列产品都有巨大发展空间,供不应求的高端产品将为企业带来可观的现实效益。

四、行业前景展望

扩大内需拉动经济增长政策以及“十二五”规划成效显现,我国电子设备制造业基本运行态势良好,行业总体效益稳步上升。从长期看,虽然行业各指标增速受20##年需求爆发式释放影响高位回落,但行业已经步入高速发展的快车道,已恢复由消费者需求推动的正常模式并趋稳。行业未来主要发展趋势是智能化、高端化、集成化、低碳化和高性能化,光通信产业和高智能产品将成为行业主要发展方向,部分重点产品产销将保持高速增长,行业发展持续向好。

第二篇:制造业行业分析报告1

制造业行业分析报告