/

2013-20xx年中国智能交通发展研究年度报告

21世纪将是交通智能化的世纪。面对当今世界全球化、信息化发展趋势,传统的交通技术和手段已不适应经济社会发展的要求,发展智能交通是交通事业发展的必然选择。 “十二五”期间用于建设智慧城市的投资可能高达5000亿元,各地智慧城市建设将带来两万亿元产业机会。智能交通行业是目前智慧城市建设中投资大、覆盖范围广的细分领域。交通运输部发布的《交通运输业智能交通发展战略(2012~20xx年)》中提出,到20xx年总产值规模超过千亿元。因此,智能交通具有广阔的发展空间。

当前中国城镇化和汽车普及进程的加快,各大城市的交通供需矛盾不断加剧。中国城市人均道路面积远低于国外城市,仅为10.6平方米。与此同时,中国城市的机动车保有量正以15%的高速率增长,而城市道路的增长率仅为3%。智能交通成为提高道路使用效率、缓解交通供需矛盾的重要手段。以区域发展情况看,北京、天津、上海、大连、深圳等经济发达城市的智能交通建设已经初具规模。近年来,我国智能交通建设投资以每年超过20%的速度递增,其增长动力主要源于四个方面:一是国家和政府对智能交通系统(ITS)建设的重视程度越来越高,二是城市道路和交通问题的日益严重,三是信息技术的迅速发展带动了智能交通的发展,最后是企业和个人对出行效率的需求促进了ITS的发展。

面对竞争与市场的变化和挑战,赛迪发布的《2013-20xx年中国智能交通发展研究年度报告》,将帮助业界厂商、投资者、产业人士更精确地把握中国智能交通行业信息化发展规律、更深入地梳理应用价值迁移轨迹。

更加深入、详实的市场研究数据。从中国智能交通行业信息化应用市场的专业角度出发,给出了中国智能交通行业对于信息化产品投资(包括整体投资、硬件、软件、细分应用系统的投资结构等)的详细数据和年度发展变化规律,洞察行业信息化应用发展动向。

更加全面、深刻的品牌竞争分析。精炼主要产品提供商和市场竞争者20xx年度的市场表现,从市场规模、竞争格局、竞争策略、未来发展趋势等多个维度总结企业成败得失,评点市场领先要素。

更加科学、完整的未来发展预测。以近年来详实的数据为基础,合理展望未来三年中国智能交通行业信息化应用需求趋势,对未来该行业市场投资规模进行深度量化预测,确保给出有价值的趋势分析与定量预测结果。

报告摘要来自:中国市场情报中心(CMIC)

第二篇:中国智能交通发展分析

中国智能交通发展分析

20xx年城市智慧交通管理市場快速打開,但市場競爭激烈,無明顯龍頭企業,市場的區域分割性較強。導航服務比安全服務更易形成海量市場,地圖廠商具備高門檻,未來更可能勝出。

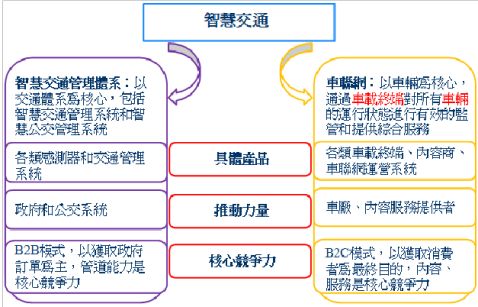

智慧交通=智慧交通管理體系+車聯網

Source:拓墣產業研究所整理,2012/10

一. 中國大陸智慧交通發展趨勢分析

(一) 智慧交通的組成部分

智慧交通是指將先進的資訊技術、數據通訊傳輸技術、電子控制技術、電腦處理技術等應用於交通運輸行業,從而形成的一種資訊化、智慧化、社會化的新型運輸系統,通過對交通資訊的即時採集、傳輸和處理,借助各種科技手段和設備,對各種交通情況進行協調和處理,建立起一種即時、準確、高效的綜合運輸管理體系,從而使交通設施得以充分利用,提高交通效率和安全,最終使交通運輸服務和管理智慧化,實現交通運輸的集約式發展。

通過對智慧交通全部內容進行分類,拓墣產業研究所(TRI)將智慧交通分為管理體系和車聯網,以下將就這兩大智慧交通組成部分進行詳細分析。

1. 智慧交通管理體系

智慧交通管理體系就是以交通體系為核心,透過智慧化的手段來提高交通管理的效率,主要包括交通管理系統(包括交通視頻監控、違章感應系統、ETC等),和智慧公交管理系統。目前智慧公交管理系統主要包含對計程車、公車、地鐵等公共交通工具的監督和控制,這部分與車聯網有重疊。

智慧交通管理體系的主要產品包括感應線圈、GPS、攝影鏡頭等感測監控類硬體產品,以及各類智慧管理系統,目前行業推動的主要力量是地方政府。由於該行業的發展模式是B2B,以獲取政府訂單為主,所以管道能力是核心競爭力。

2. 車聯網

車聯網的定義顧名思義可以理解為以車輛為核心,通過車載終端對所有車輛的運行狀態,進行有效的監管和提供綜合服務。大陸的車聯網分為3塊:特殊車輛的車聯網、商用車車聯網和乘用車車聯網。特殊車輛車聯網目前發展較為成熟,盈利模式清晰,但是相對而言市場較小。商用車車聯網包含公交系統車聯網、客車與貨車車聯網等,市場規模較大,但主要由地方政府推動發展,區域市場分割較為明顯。乘用車車聯網的市場規模最大,但目前尚未打開。從目前車載終端的安裝來看,由車廠主導,但未來內容和服務將成為核心。

車聯網的主要產品包括各類車載終端、內容商和車聯網運營系統,未來真正的車聯網大市場的推動力量,將由車廠、內容服務提供商共同組成。由於乘用車車聯網是真正的B2C模式,未來以獲取消費者為最終目的,內容和服務將成為核心競爭力。

圖一 智慧交通=智慧交通管理體系+車聯網

Source:拓墣產業研究所整理,2012/10

(二) 大陸智慧交通發展時間軸分析

20xx年以前大陸智慧交通市場就已經打開,以初級的城市智慧交通管理系統為主,各主要城市紛紛建立了視頻監控系統、違章感應系統和ETC系統等,但是各系統之間較為割裂,無法達成資訊共用。20xx年前後車聯網開始發展,最初形成規模的是特殊車輛的車聯網行業,如工程機械車輛。由於單車價格很貴,所以車載終端在整車的占比相對很低,主要功能是防盜、監控等,20xx年特殊車輛車聯網企業也成功登陸資本市場。

20xx年開始,智慧公交管理系統和商用車車聯網發展速度明顯加快,這兩者有一個共同點,就是由政府推動,這也是當前智慧交通最大的商機,但由於各地政府較為割裂,企業很難獲取較大的市場份額。車聯網中市場最大的將是乘用車車聯網,20xx年第一季大陸汽車保有量已達到8,650萬輛,單單考慮車載終端的市場已經很驚人了,加上後續增值服務的獲利,市場規模預計超過2,000億元人民幣。

圖二 智慧交通發展時間軸

Source:拓墣產業研究所整理,2012/10

二. 智慧交通管理體系市場分析

(一) 大陸各地智慧交通建設現狀

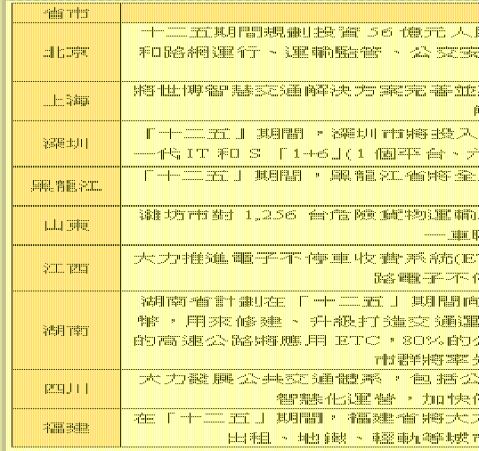

在智慧城市建設的帶動下,智慧交通作為一個重要組成環節也頗為受益。TRI分析了大陸各重點省市的智慧交通建設規劃,可以看到如北京、上海、深圳此類特大城市,其智慧交通建設的進程已經集中在多系統的連接與資料共用上。而如山東、湖南、四川、江西等地的智慧交通發展,還停留在ETC、商用車車聯網、智慧公交管理系統上,發展進程明顯慢於東部財政狀況良好的城市。TRI認為,當前城市智慧交通建設的重要商機將集中在東部大型城市。

表一 大陸各地智慧交通建設現狀

Source:拓墣產業研究所整理,2012/10

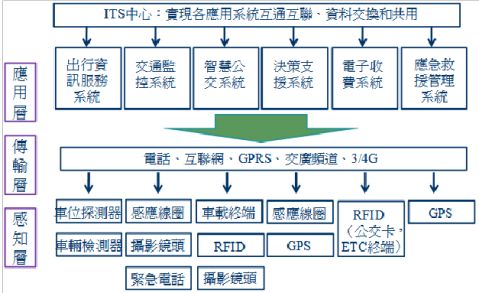

綜合比較各大型城市的智慧交通發展,由於上海剛舉辦過世博會,其智慧交通解決方案處於全國領先。上海的智慧交通解決方案是「1+6」模式,通過一個ITS中心,連接六大系統,實現資料交換與共用。六大系統包括出行資訊服務系統、交通監控系統、智慧公交系統、決策支援系統、電子收費系統、應急救援管理系統。

上海的「1+6」解決方案主要是通過感知層設備採集基礎交通資訊,通過無線或有線網路將海量資訊傳輸至後臺進行處理,再分配到各個系統中進行智慧化管理,目前主要的商機集中在感知層設備和智慧交通系統。

對於道路資訊的採集主要通過感應線圈和GPS來完成。感應線圈埋在路面下5cm,主要分佈在地面路口各車道及高架路每隔300~400公尺。感應線圈平均每20秒向ITS資料中心,傳送一次車流量、車速、道路飽和度、道路佔有率等即時資訊。而GPS主要通過車載的方式,全市2,000輛計程車及若干條公交路線已經加入,通過對車速的監控來推算車流量。此外還通過視頻系統來監控交通狀況,電子支付系統來提高交通效率。

圖三 上海智慧交通解決方案

Source:拓墣產業研究所整理,2012/10

(二) 20xx年智慧交通市場格局較為分散

大陸智慧交通市場正在興起,通過分析20xx年的市場並結合20xx年情況,TRI得出以下幾點結論:

1. 市場格局分散

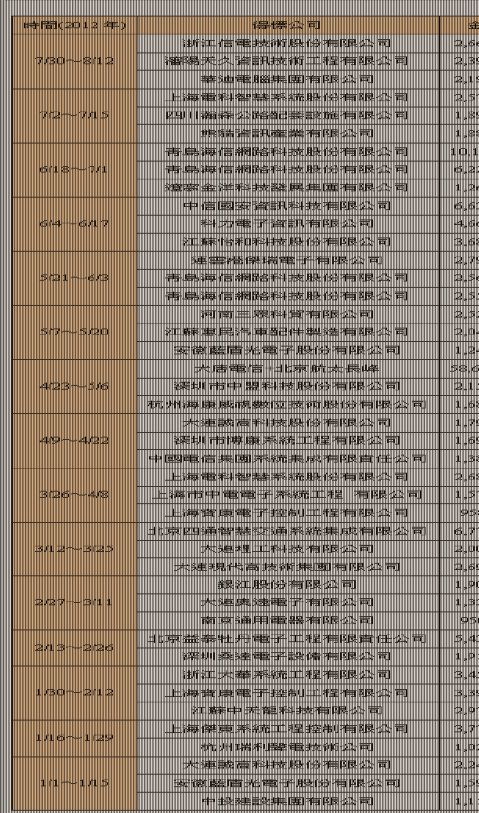

從20xx年專案得標企業來看,得標金額超過1,000萬元人民幣的企業就有超過40家,包含了國有企業、民營企業,但尚未看到外企的身影。從調研結果看,目前智慧交通系統集成商的獲利並未非常豐厚,平均毛利率在20%左右,缺乏高壁壘的核心產品與技術也成為當前市場格局分散的重要原因。

2. 東部發達地區發展佔據優勢

從智慧交通的中標區域來看,主要集中在東部發達城市。首先這些城市由於人口密度大,對於智慧交通需求比較迫切;其次,這些城市財政狀況良好,有經濟實力來投資建設政府工程項目。

3. 市場受區域分割

結合智慧交通的得標企業和中標情況來看,智慧交通市場受區域分割影響。如果將大型國企(如中國電信、航太長峰等)扣除,可以看到獲取區域內智慧交通專案訂單的企業通常也是該區域內的,比如南京的專案被熊貓資訊產業獲得,上海的項目被寶信、上海電科、上海寶康、銀江等周邊企業獲得,主要源於區域內企業的管道能力更強。

表二 20xx年1~8月智慧交通得標工程

Source:拓墣產業研究所整理,2012/10

三. 大陸車聯網發展趨勢分析

(一) 車聯網基礎需求是核心

車聯網中,乘用車車聯網是一個市場規模在2,000億元人民幣以上的藍海,也是TRI在智慧交通研究上的專注點。當前的乘用車車聯網發展還處於初級階段,主要由品牌車廠主導。品牌車廠與導航廠商、地圖廠商合作,通過前裝的方式安裝車載終端,並提供車聯網服務。目前安裝車載終端的車型集中在高檔車,主要原因還是消費者對於車載終端性價比的接受度不高,目前車聯網運營提供的服務主要包括安全、導航服務。

乘用車車聯網是一種B2C模式,針對的是海量的汽車用戶,如何能讓海量的汽車用戶接受並主動安裝車載終端,成為粘著性的用戶,關鍵在於車聯網運營可以提供給用戶什麼樣的服務,以及車載終端的價格。結合目前車聯網可提供的服務和汽車用戶的需求來看,安全(包括定位、監控),導航此類基礎需求是用戶最關心,也是真正打動用戶的敲門磚。只有在滿足此類基礎需求的前提下,推廣增值服務才能成為可能。

圖四 車聯網用戶的基礎需求是核心

Source:拓墣產業研究所整理,2012/10

(二) 地圖廠商更可能贏得未來

就安全與導航這兩類基礎服務的提供商來看,TRI認為地圖廠商更有可能贏得未來,理由如下。

1. 安全服務提供商較為封閉,很難形成海量規模

安全服務主要包括定位、監控、防盜、救援等,由於品牌車廠不會輕易開放CAN Bus匯流排介面,所以外部廠商很難進入,市場主要由車廠旗下企業佔據,如通用旗下安吉星,豐田旗下Gbook等,所以車聯網安全服務的市場必將較為割裂,很難形成海量規模的專屬用戶群。相比而言,導航市場較為開放,主要參與者為導航設備廠商、軟體廠商和地圖廠商。

2. 地圖廠商進入門檻高,可提供更優質服務

相比於導航硬體和軟體廠商,地圖廠商的進入門檻更高,由於地理資訊的安全性問題,全國具備測量繪製資格的地圖廠商只有11家,其中的龍頭企業有四維圖新和高德等。四維圖新已明確表示將進入車聯網前裝市場,其通過進入導航軟體行業,合作導航產品提供「趣駕」服務,未來的「一雲多屏」戰略也將助力車聯網市場。此外,地圖廠商在地理資訊方面的優勢,也將為後續提供LBS等增值服務提升議價能力。

圖五 地圖廠商更可能贏得未來

Source:拓墣產業研究所整理,2012/10

四. TRI觀點

(一) 公共交通體系建設是當前重點,車聯網是智慧交通最大市場

智慧交通由智慧交通管理體系和車聯網組成,智慧交通管理系統和特殊車輛車聯網市場在20xx年前已打開。20xx年開始,智慧公交管理系統和商用車車聯網發展速度明顯加快,主要由政府推動。車聯網中市場最大的將是乘用車車聯網,市場規模預計超過2,000億元人民幣。

(二) 智慧交通管理市場格局分散,缺乏行業龍頭

智慧交通管理市場體現三大特點:(1)行業格局分散,20xx年中標資料顯示,缺乏龍頭企業,市場主要由國企和民企佔據,項目盈利能力也較弱;(2)東部發達地區占優,北上廣等大城市解決方案成熟,東部地區對智慧交通需求大;(3)市場受區域分割,區域內企業管道能力強,獲取區域政府訂單概率大。

(三) 地圖廠商更有可能贏得車聯網未來

乘用車車聯網企業獲取消費者的核心是滿足用戶基礎需求,主要包括安全與導航。透過優質的基礎服務和高性價比的車載終端獲取用戶後,才可能獲取大量增殖收入。比較導航廠商和車廠進入的開放能力,導航廠商更易獲得海量用戶。導航廠商中,地圖廠商具有很高的進入壁壘,並已布局車聯網,未來更有可能獲勝。