11315全国企业征信系统

企业信用调查

市场的变化与企业的应变

市场经济(开放竞争)----从卖方市场到买方市场----竞争手段从质量、价格、服务到交易方式----信用交易渐成潮流----信用风险必然产生----信用管理提到日程----“3+1”科学信用管理模式是解决方案。

上述变化是不以人们的意志为转移的,而且已经在国际国内市场和我国企业中普遍发生。信用经济的潮流浩浩荡荡,顺之者昌,逆之者亡。企业应从生存与发展的战略高度认识信用管理的重要性!

信息 信用 信任

• 商场上有句话:先交朋友,后做生意

• 它意味着:先建立相互信任的关系,才会进行实质性交易

• 人们为什么相互信任:信任的基础是信息

• 人们为什么会上当受骗:信息不对称导致错误判断

• 企业经营为何会出现风险:信息不准确、不完整所至

• 资信调查帮助我们解决经营中的信息不对称问题,因而具有基础性的关键作用

资信调查的作用

• 详细了解商业伙伴或客户的经营财务状况,规避风险

• 选择有实力及信誉良好的合作伙伴,促进投资、贸易合作

• 一旦出现异常情况,可根据合作方的资信状况迅速应变

• 了解竞争对手的最新情况,制订相应的经营策略

• 活跃金融,促进投资消费,降低信贷风险,减少不良资产

• 增强公民诚信意识,提高社会道德水平

资信调查的种类

• 按调查对象划分:国家、银行、企业、个人

• 按调查地域划分:国内、国际

• 按调查时期划分:交易前、跟踪、催收

• 按报告内容划分:注册、标准、诉讼、财务、财产、VIP

• 按调查时间划分:普通(10工作日内)、加急(5-7工作日内)、特急(3-5工作日)

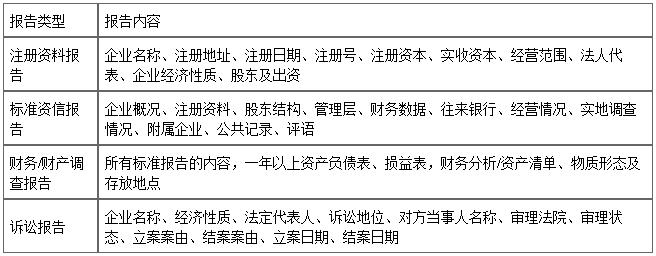

资信报告:类型与内容

资信调查的时机

• 市场开发阶段,寻找有价值的潜在客户时

• 与新客户建立业务关系时

• 定期调查老客户资信状况,跟踪资信变化

• 客户有异常情况发生时

• 大幅提高交易额度

• 低价倾销

• 改变付款方式

• 拖延付款

• 公司改组、管理层变动、经营者健康欠佳、公司或负责人被起诉

• 关系企业出现问题、出售不动产、减薪、裁员、财务危机或倒闭等

• 遇到重大合作项目时

• 处理与客户的各种纠纷时

世界各国主要商业组织形式(要注意对不同类型的企业进行资信调查的难度差异)

1)个人独资企业:无限责任,1个股东

2)合伙企业:无限责任,2-20个股东

3)有限责任公司:2-50个股东

4)股份有限公司:7个以上股东

中国主要商业组织形式(要注意对中外企业进行资信调查难度的差异)

1)国有独资公司----系有限责任

2)有限责任公司

3)股份有限公司

4)上市公司

基本行业(要注意各行业之间供应商与客户的上下游关系)

1)制造业:实际生产产品

2)批发业:从事分销业务

3)零售业:直接销给消费者

4)服务业:出售服务而非产品

资信调查的内容

• 公司概要:法定名称、地址、联系办法、成立日期、公司性质、业务范围、注册资本、实投资本、职工人数、负责人、年营业额等

• 公司背景:法律性质、历史沿革、隶属关系、产权和营业范围的变化等

• 股东及管理人员情况:工作简历、教育背景、注册地址、民事诉讼记录等

• 经营状况:业务运作方式、进货来源、销售区域、交易习惯、同行业比较、地理位置、办公条件等

• 付款记录:以往付款方式、付款期限、曾得到的最高信用额、信用期、同行业比较等

• 公共记录:民事诉讼记录、财产抵押记录等

• 财务状况:资产负债、损益情况和财务情况变动信息、比率分析等

• 银行往来:开户银行、账号、往来情况,有些地区可提供存款和贷款余额等

• 重要评论与建议:整体资信情况述评、与之交易应注意的问题、决策参考建议等

资信调查的渠道

• 自行收集

• 业务员调查表

• 财务付款记录

• 信用申请表

• 专业公司

• 同业资信交换

• 银行

• 公共机构

4/8

必要的日常管理与跟踪工作

1)从内部、客户和外部机构广泛收集客户信用资料,尽量做到完整、准确

2)建立客户信用资料档案并不断更新

3)制度化完整保存各种交易合同和凭证

业务员收集客户信息的6个方面

1)总体印象

2)产品状况

3)市场需求

4)竞争程度

5)最终用户

6)管理状况

银行资信证明

敬启者:

应本行客户***的要求,提供以下资料:

成立日期:

经营项目:

地址:

往来情况:

以上资料仅供参考,本行不负任何责任!

(此处为银行全称)

年 月 日

5/8

信用分析与决策

1)信用分析所要回答的两个基本问题

1-1)付款问题:客户有无能力和意愿付款

1-2)安全问题:若客户到期不付款的处理办法

2)客户到期有无能力付款

客户到期能够付款的必要条件是:从短期看,必须有足够的现金流;从长期看,企业又必须是盈利的,利润率和投资回报率维持在一定水平。

2-1)公司运作是否成功

销售利润率=净利润/销售额,

通常应在行业平均水平之上,越高越好。

投资回报率=净利润/股东权益

反映企业募集额外资本的能力,越高越好。

2-2)资产管理是否有效

销售未清账期(DSO)=(期末应收账款/总销售额)x 销售天数

一般来说,若DSO不超过其赊销账期的10-15天,可以认为该企业应收账款管理比较有效率,应收账款变现比较容易。

存货滞留期(DIH)=(期末存货/已销货成本)x 销售天数

滞留期过短,存货不能满足销售或生产供应;滞留期过长,则过多的占压资金。因行业和市场状况而异,一般企业在30天左右。

2-3)资产负债结构是否安全

若流动资产≥流动负债,则其资产负债结构较为安全

若流动资产<流动负债,则其资产负债结构较为不安全

3)信用额度的确定:总体信用额度与单个客户信用额度需求法、资产净值法、营运资产模型、贸易参考法、抵押担保法

4)信用期限的确定:需求法、贸易参考法、边际收益法、DSO分析法、其他

5)客户到期不付款的处理办法

5-1)常见的债权保障措施

银行承兑汇票、担保与财产抵押、信用保险、保理、福费廷、应收账款管理、商账追收、法律诉讼与仲裁。

5-2)债权保障措施的选择

--------风险明显太大时,宁可放弃信用交易

--------风险较大时:按优先考虑顺序分别为:银行保函、银行承兑汇票、保理业务、信用保险、财产抵押、母公司

--------风险在可控范围内:首先考虑一次性、限时性给予适量信用额度,争取让客户共担风险,由低到高,逐步过渡

6)信用分析与决策是一个动态的持续不断的过程

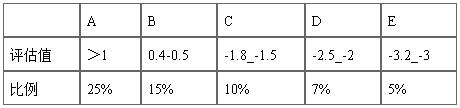

资信评级简表

营运资产模型

营运资本=流动资产–流动负债=净流动资产

净资产=资产总额–负债总额=所有者权益

营运资产=(营运资本+净资产)/2

短期债务比率=流动负债/资产总额

长期债务比率=长期负债/资产总额

营运资产评估值=流动比率+速动比率-短期债务比率-长期债务比率

信用额度计算

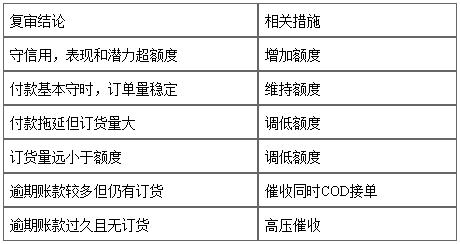

信用额度复审及相关措施