新三板挂牌推荐业务项目申请表

备注:

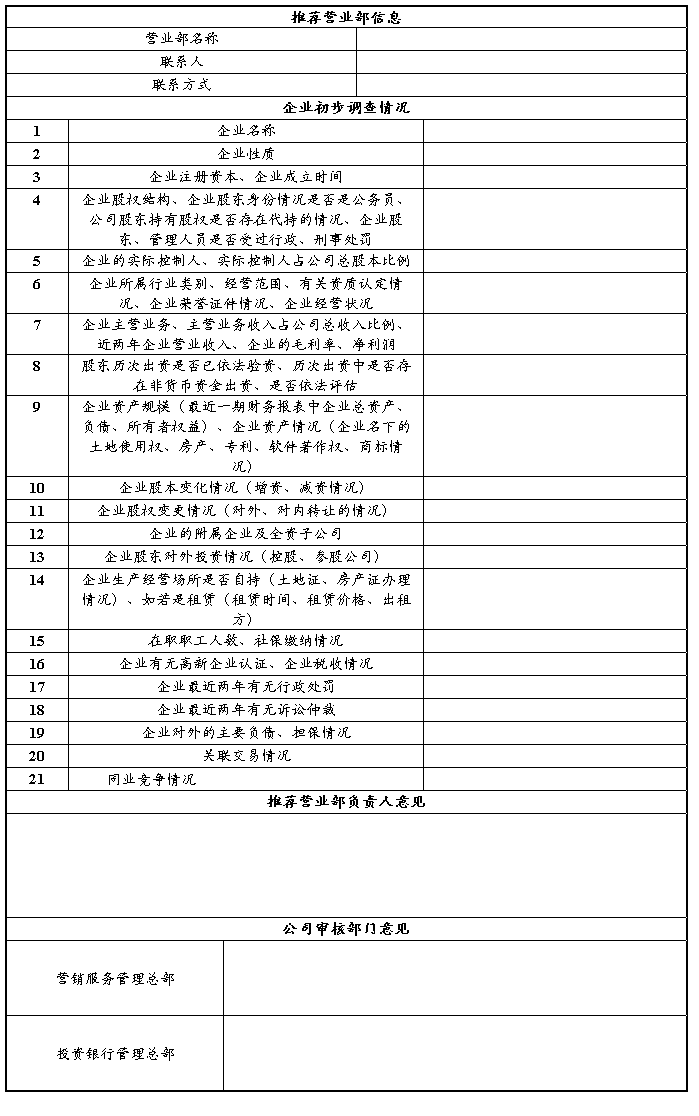

1、企业性质是指企业是有限责任公司还是股份有限公司;

2、股权结构是指公司股权是由哪些自然人或法人(其他组织)所持有;

3、资产规模包括企业名下持有的房屋、土地、知识产权、生产设备等情况;

4、股本变化情况指公司是否存在增加注册资本、减少注册资本的情况;

5、股权变更情况指公司的股东持有公司的股权是否存在对外或对内转让的情况;

6、税收情况指有无政府税收优惠批文;

7、资质认定情况包括质量体系、环境、安全卫生、有机酒、测量管理体系、能源管理体系等;

8、行业以高新技术、节能环保、文化传媒、互联网为佳;

9、经营状况指公司主打产品或服务是什么,公司主营业务收入占经营性业务收入的比例,主要客户以及客户销售额占所有产品销售额比;

10、关联交易情况指母子公司、公司与相关其他公司、公司实际控制人与其他相关参股、控股公司之间有无关联的交易,价格是否公允。

11、同业竞争情况指公司股东及其所控制的企业所从事的业务相同或近似,双方构成或可能构成直接或间接的竞争关系。

第二篇:新三板推荐挂牌工作

新三板推荐挂牌工作,券商重点工作:尽职调查、内核、信息披露。与创业板持续盈利能力问题为企业上市头号杀手的情况不同,新三板尽职调查事项中,被监管层首先点名的是关联交易问题。值得一提的是,与主板不同,其强调持续经营能力而非持续盈利能力,体现出新三板与A股企业定位及标准的不同。在关联方和关联方交易的确认问题方面,采用的原则是全面、谨慎界定关联方、实质重于形式,亦与主板原则趋同。 关联关系是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接控制或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。但是,国家控股的企业之间不会因为同受国家控股而具有关联关系。

关联关系是资本市场的审查重点项目,关联交易有正面影响主要包括可以提高企业竞争力和降低交易成本,负面影响在于内幕交易、利润转移、税负回避、市场垄断等,正是由于其对资本市场会产生比较大的负面影响,所以有条件的企业应当尽量避免关联交易的发生。但是绝对避免关联交易会是关联企业之间增加交易成本、竞争力降低,因此关联关系应当辩证的看待,做到以下几点的工作:

1、明确关联关系的范围和性质

2、尽可能减少关联交易的发生、拒绝不必要或者不重要的关联交易的发生。

3、对关联交易的决策程序和财务处理务必要做到合法、规范、严格。

对在新三板挂牌上市的企业进行审查关联关系、关联交易时,主要重点放在关联方、关联方关系及关联方交易。

对关联交易的调查内容包括但不限于以下的几项:

1、 关联交易的决策是否按照公司章程或者其他规定履行了相关程序

2、定价是否公允,有无明显损害公司利益、与市场第三方价格是否有较大的差异,如果有则可以要求公司管理层对这项交易进行说明。

3、来自关联方的交易收入占目标公司总营业收入的比重、向关联方采购额占关联采购总额的比例是否较高。

4、对关联方的应收、应付款项余额分别占公司应收、应付款项余额的比例是否较高。关联交易的真实性及对

关联方应收账款的可收回性有多高。

5、关联交易带来的利润占公司总利润的比例是否较高。

6、关联方交易有无大额销售退回情况。

解决关联交易的途径:关联交易非关联化。

1. 转让股权;2,利用集团地位进行非关联化;国有资产控股方式。

所谓关联交易非关联化,是指上市公司将实质上的关联方交易转换为形式上的非关联方交易,借以规避相关准则和规定的约束,实现其操纵利润目的的一种不良会计行为。上市公司隐瞒关联关系,使得关联交易非关联化的典型表现方式体现如下:

关联方通过出让股份或中止受让相关股份,从名义上解除关联方关系,使得相应的交易不再属于关联交易,但实质上仍有瓜葛足以相互影响。例如天津磁卡与天津环球高新公司的关系:20xx年,五洲联合会计师事务所对天津磁卡出具了带解释性说明的无保留审计意见报告。报告称:天津磁卡公司根据与天津环球高新技术投资有限公司签订的购销合同,将价值215401863.25元的静态验钞机和价值10769230.77元的动态验钞机销售,产品销售毛利为131607869.11元,占天津磁卡该年度合并主营业务利润的54.56%。天津磁卡原持有天津环球高新90%的股权,经两次转股之后,至20xx年末不再持有天津环球高新股权。天津磁卡此举大有深意,因为按财政部规定,关联交易的交易价格如果明显有失公允,则不能在当期确认相关利润。但天津磁卡在解除股权关系后(见图1),验钞机交易理所当然地可以体现在年报当中,由天津磁卡控股的天津环球高新技术投资有限公司将母公司生产的验钞机全部买断,从而撑起上市公司的业绩。 将交易时间选择在成为关联方之前,与未来关联方发生现时非关联方交易(见图1)。即上市公司利用潜在关联方创造利润,将交易时机选择在潜在关联方正式入主公司之前,按非公允价格进行交易,交易事项完成后,上市公司通过重组再将潜在关联方变为实质关联方。由于双方交易时还不存在法律意义上的关联关系,因此可以规避《暂行规定》对关联方出售资产会计处理的规定。

上市公司的关联方之间进行互换式收购,借以规避相关制度的约束。如果是多家上市公司的关联方以排列组合式交换收购对方上市公司的资产,情况将变得更为复杂。例如ST重实就意图隐瞒与德隆之间的关联交易。经中国证监会查实,ST重实对外转让股权的过程中,与德隆控

制的关联企业共发生5笔关联交易,涉及总金额35726万元。

寻找“跳板”公司,隐瞒实质性关联关系。上市公司将资产高价出售给非关联方(“跳板”公司),关联方则通过其他方式弥补非关联方的损失或者干脆再以同样的高价从非关联方回购,从表面上看,这两笔交易在形式上属于非关联方交易。借此,上市公司可以逃避相关准则制度的约束,并确认高价出售资产所带来的收益。如果是以赊销方式出售资产,销售方还可确认高额资产占用费收益,同时不受资金占用费确认时间和限额的约束。

关联交易的管理应该是保证一个公司不被掏空,对关联关系严格的监管,保证股东利益的最大化,对关联交易的监管,是保证董事不会出现违法违规最基本的法律规定。

从有利的方面讲,交易双方因存在关联关系,可以节约大量商业谈判等方面的交易成本,并可运用行政的力量保证商业合同的优先执行,从而提高交易效率。从不利的方面讲,由于关联交易方可以运用行政力量撮合交易的进行,从而有可能使交易的价格、方式等在非竞争的条件下出现不公正情况,形成对股东或部分股东权益的侵犯。

关联交易在市场经济条件下广为存在,但它与市场经济的基本原则却不相吻合。按市场经济原则,一切企业之间的交易都应该在市场竞争的原则下进行,而在关联交易中由于交易双方存在各种各样的关联关系,有利益上的牵扯,交易并不是在完全公开竞争的条件下进行的。关联交易客观上可能给企业带来或好或坏的影响。

新三板挂牌,对于关联交易审查非常严格。理想状况讲,有条件的企业,最好完全避免关联交易的发生,或者,尽可能减少不重要的关联交易,拒绝不必要和不正常的关联交易,另外,对关联交易的决策程序和财务处理,务必做到合法、规范、严格。

新三板”公司挂牌业务负责人在该次会议上指出,今后“新三板”公司对主办券商上报的挂牌资料审核将着重于四个方面,包括挂牌公司的主营业务、挂牌公司业务的潜在风险、企业关联交易以及重大合同。其中,主营业务潜在风险是最重要的审核点。

为何说新三板适合想资本运作的企业?据分析,尽管入门门槛低,但新三板实际操作要求与IPO相同,“最明显的就是财务规范问题,以及信息必须及时披露。”裘经理举例说,挂牌企业一般不允许存在关联交易,但事实上,在现实中关联交易非常普遍,“因此,想挂牌或上市,首先就要清理这部分资产,而由此付出的规范成本则较高。”