计量经济学上机实验

第一部分 预备知识

一、Eviews安装

Eviews文件大小约11MB,可在网上下载。下载完毕后,点击SETUP安装,安装过程

与其他软件安装类似。安装完毕后,将快捷键发送的桌面,电脑桌面显示有Eviews3.1图标,整个安装过程就结束了。双击Eviews按钮即可启动该软件。(图1.2.1)

图1.2.1

二、Eviews工作特点

初学者需牢记以下两点。

(一)、Eviews软件的具体操作是在Workfile中进行。如果想用Eviews进行某项具体

的操作,必须先新建一个Workfile或打开一个已经存在硬盘(或软盘)上的Workfile,然后才能够定义变量、输入数据、建造模型等操作;

(二)、Eviews处理的对象及运行结果都称之为objects,如序列(series)、方程(equations)、

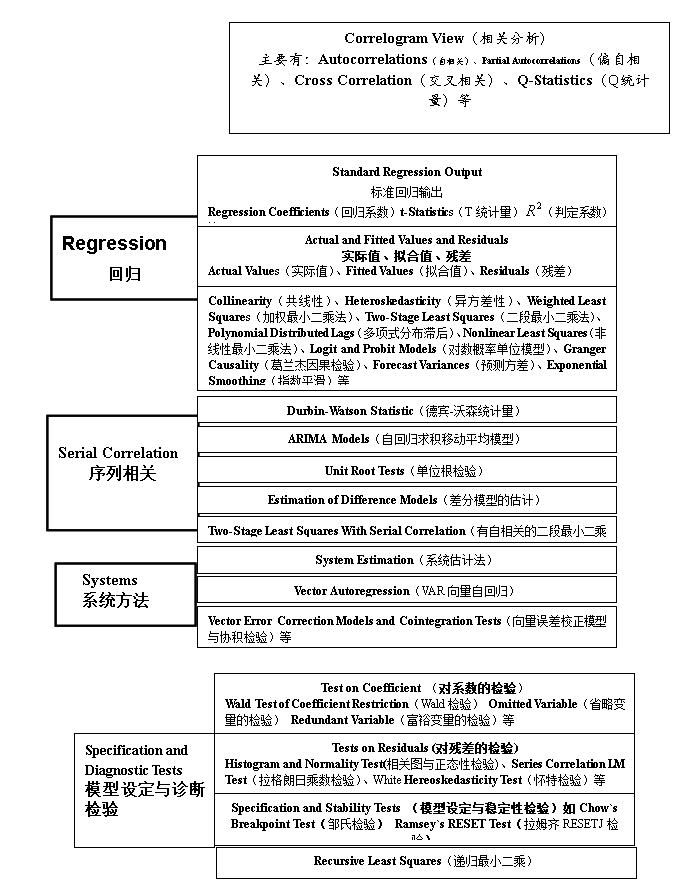

表1.1 Eviews功能框架

模型(models)、系数(coefficients)等objects。可以以不同形式浏览(views)objects,比如表格(spreadsheet)、图(graph)、描述统计(descriptive statistics)等,但这些浏览(views)不是独立的objects,他们随原变量序列(views)的改变而改变。如果想将某个浏览(views)转换成一个独立的objects,可使用freeze按钮将该views“冻结”,从而形成一个独立的objects,然后可对其进行编辑或存储。

上机实验一

实验目的:EViews软件的基本操作

实验内容:

对线性回归模型进行参数估计并进行检验

具体步骤(以实习1为例):

一.建立工作文件:

1.在主菜单上点击File\New\Workfile;

2.选择时间频率,A

3.键入起始期和终止期,然后点击OK;

或:键入 CREATE A 78 97

二.输入数据:

1.键入命令: DATA Y X

2.输入每个变量的统计数据;

3.关闭数组窗口(回答Yes);

三.图形分析:

1.趋势图:键入命令 PLOT Y X

2.相关图:键入命令 SCAT Y X

四.估计回归模型:

方式1:键入命令 LS Y C X

方式2:

1.点击Objects\New Object,并在列表框中选择Equation;

2.在弹出的方程设定框内输入模型:Y C X

或 Y=C(1)+C(2)*X

2)指定估计方法:LS

3.确定样本区间;然后点击OK。

五.存贮/调用文件

1.保存:点击工作文件窗口上的Save按钮,并指定文件的存贮目标位置;

2.读取:从主菜单上点击File\Open\Wokefile,选定文件后打开;

六.在当前工作文件中保存/打开对象

1. 保存:点击对象窗口上的Name按钮,可以将当前对象保存到当前工作文件之中。

2. 读取:在工作文件窗口中双击对象图标,将打开该对象窗口。

上机实验二

实验目的:多元回归模型的建立、比较与筛选,掌握基本的操作要求并能根据理论对分析结果进行解释

实验内容:

一. 我国税收预测模型

1.相关图分析:SCAT Y X

2.将样本区间调整为1985-1998年:SMPL 85 98

3. 根据已有序列生成新序列:

GENR lny=log(y)

GENR lnx=log(x)

GENR x2=x^2

4. 估计模型,分别建立以下模型:

线性模型 LS Y C X

双对数模型 LS LNY C LNX

对数模型 LS Y C LNX

指数模型 LS LNY C X

二次多项式模型 LS Y C X X2

(注:估计时可以采用两种方式:线性化、迭代估计)

5.模型比较:

根据判定系数、T检验值、残差图等进行综合分析

二. 我国国有独立核算工业企业生产函数

1. 建立多元线性回归模型;

2. 建立非线性回归模型;

3. 比较、选择最佳模型;

上机实验三

实验目的:掌握异方差的检验与调整方法的上机实现

实验内容:我国制造工业利润函数

实验步骤:

一.检验异方差性

1.图形分析检验:

1) 观察Y、X相关图:SCAT Y X

2) 残差分析:观察回归方程的残差图

LS Y C X

在方程窗口上点击Residual按钮;

2. Goldfeld-Quant检验:

SORT X

SMPL 1 10

LS Y C X(计算第一组残差平方和)

SMPL 19 28

LS Y C X(计算第二组残差平方和)

计算F统计量,判断异方差性

3.White检验:

SMPL 1 28

LS Y C X

在方程窗口上点击:

View\Residual\Test\White Heteroskedastcity

由概率值判断异方差性。

4. Park检验

LS Y C X

GENR LNE2=log(resid^2)

GENR LNX=log(X)

LS LNE2 C LNX

5.Gleiser检验:

LS Y C X

GENR E1=ABS(resid)

LS E1 C X

再在方程窗口中点击Estimete按钮,并在方程描述框中依次输入其它方程:

E1 C X^2

E1 C X^(1/2)

E1 C X^(-1)

E1 C X^(-2)

E1 C X^(-1/2)

二.调整异方差性(WLS估计):

1.计算权数变量:

GENR W1=1/X^(1.6743)

GENR W2=1/X^(0.5)

GENR W3=1/X^2

GENR W4=1/E1

GENR W5=1/E2

2.依次进行WLS估计:

LS Y C X

在方程窗口中点击Estimete\Options,然后在权数变量栏依次输入W1、W2...W5,并选择WLS估计,从中筛选出最佳的异方差调整模型。

上机实验四

实验目的:掌握自相关性的检验与调整方法

实验内容: 我国城乡居民储蓄函数(教材P94)

实验步骤:

一、 回归模型的筛选

1.相关图分析:SCAT Y X

2.根据已有序列生成新序列:

GENR lny=log(y)

GENR lnx=log(x)

GENR x2=X^2

3.估计模型,分别建立以下模型:

线性模型 LS Y C X

双对数模型 LS LNY C LNX

对数模型 LS Y C LNX

指数模型 LS LNY C X

二次多项式模型 LS Y C X X2

4. 利用判定系数、残差图等比较模型,初步选定回归模型为双对数模型和二次多项式模型。

二.自相关性的检验:

1、DW检验;

2、偏相关系数检验

3、BG检验

三.自相关性的调整 :加入AR项

1.关于双对数模型的调整

2.关于二次多项式模型的调整

四.从双对数模型和二次多项式模型中选择最佳模型:

1.判定系数分析;

2.残差分析

五.重新设定双对数模型中的解释变量,并解释其经济含义,检验自相关性:

模型1.加入上期储蓄LNY(-1);

模型2.解释变量取成:上期储蓄LNY(-1)、本期X增长LNX-LNX(-1)。

上机实验五

实验目的:掌握多重共线性的检验与处理方法

实验内容:服装需求函数

实验步骤:

一.检验多重共线性

1. 相关系数检验:COR X K P0 P1

2. 辅助回归方程检验:

LS X C K P0 P1

LS K C X P0 P1

LS P0 C X K P1

LS P1 C X K P0

分析每个方程的F检验值和t检验值,了解解释变量之间的相关关系;

二.利用逐步回归方法处理多重共线性:

1.建立基本的一元回归方程;

2.逐个引入变量,确定基本的二元回归方程;

3.分别引入其余变量,确定最合适的三元回归方程'

4.引入最后一个变量,确定其是否合适;

三. 案例实习

案例:香港股市分析模型

分析:1.如何消除多重共线性的影响?

2.如何消除自相关性的影响?

上机实验六

实验目的:掌握虚拟变量的设置方法

实验内容:

1.我国城镇居民彩电需求函数;

2.我国税收预测模型;

3.我国城镇居民消费函数;

实验步骤:

一.我国城镇居民彩电需求函数

1.相关图形分析:

2.构造虚拟变量:

方式1:使用DATA命令直接输入;

方式2:使用SMPL和GENR命令直接定义;

3.估计虚拟变量模型

LS Y C X D1 XD

再由t检验值判断虚拟变量的引入方式。

二.我国税收预测模型

要求:设置虚拟变量反映1996年税收政策的影响。

三.我国城镇居民消费函数

要求:

1.利用虚拟变量分析两年的消费函数是否有显著差异;

2.利用混合样本建立我国城镇居民消费函数。

上机实验七

实验目的:掌握分布滞后模型的估计方法

实验内容:建立库存函数

实验步骤:

一.ALMON估计

1.分析滞后期长度:

CROSS Y

2.利用ALMON方法估计模型

LS Y C PDL(X,3,2)

二.ALMON估计的模拟

1.ALMON变换

GENR Z0=X+X(-1)+X(-2)+X(-3)

GENR Z1= X(-1)+2*X(-2)+3*X(-3)

GENR Z2= X(-1)+4*X(-2)+9*X(-3)

2.估计变换后模型:

LS Y C Z0 Z1 Z2

3.计算原模型中的系数估计值。

上机实验八

实验目的:练习联立方程模型的估计、检验方法

实验内容:宏观经济模型的估计与总体拟合优度检验

实验步骤:

一.打开数据文件

二.建立系统

1.在主窗口中点击Objects\New object,并在弹出的列表框中选择System;

2.在系统窗口中逐行输入待估计的模型系统(包括工具变量定义行);

三.估计系统:

1.在系统窗口中点击Estimate按钮,并从弹出的对话框中选择相应的估计方法,可以依次选择:

(1)OLS估计

(2)2SLS估计

(3)3SLS估计

2.将估计结果用Name命令保存到工作文件;

四.总体拟合优度检验

1.在系统窗口中点击Proce\Make Model,并在模型窗口中加入模型中的定义方程;

2.点击Solve按钮,将得到内生变量的估计值;

3.拟合优度检验:利用GENR命令计算各内生变量的绝对误差和相对误差;

第二篇:中级计量经济学上机实验

中级计量经济学上机实验(六)

目的:学习《GMM》和《GMM with R》,学会使用GMM的方法进行简单模型的估计。

任务1:完成《GMM with R》3.1节的任务。先用程序生成数据x1,再按要求用GMM方法进行估计。

任务2:完成《GMM with R》3.3节的任务。先用程序生成数据x4、w和y,再按要求用GMM方法进行估计。

任务3: 完成《GMM with R》3.4节的任务。先用程序生成数据x5t,再按要求用GMM方法进行估计。