一、品种法:

1. 成本计算对象和成本计算期

(1)成本计算对象:以产品种类作为成本计算对象

(2)成本计算期:成本计算期与生产周期不一致,按月计算成本

2. 品种法的一般程序

1、 核算生产费用要素,编制各费用分配表

2、 核算和分配辅助生产成本

3、 核算和分配制造费用

4、 把生产费用在完工产品和在产品之间进行分配

二、分批法:

1. 成本计算对象和成本计算期

(1)成本计算对象:以产品批次、订单作为成本计算对象

(2)成本计算期:成本计算期与生产周期一致

2. 成本核算

间接费用分配有两种方法:

当月分配:当月发生间接费用,当月分配到各批次产品成本计算单

累计分配:某批次未完工,在该批次产品成本计算单上,只需登记直接费用,不需要分配计入间接费用,但是要登记生产工时。

该批次完工时,要根据累计的间接费用,以及累计工时进行分配。

三、分步法:

(一). 成本计算对象和成本计算器

1. 成本计算对象:以产品的生产步骤以及种类作为成本计算对象

2. 成本计算期:成本计算期与生产周期不一致,按月计算成本

(二)分步法可以进一步分为顺序结转分步和平行结转分步法

1、 顺序结转分步法(逐步结转分步法):

(1)各步骤半成品随着加工进度,在各道工序间进行结转。前一个生产步骤的半成品,结转到下一个生产步骤继续加工。因此,计算各个步骤半成品的生产成本。

(2)月末时,除最后一个步骤外,其他步骤的生产费用在本步骤半成品和本步骤在产品之间进行分配。最后一个步骤的生产费用在产成品和最后一个步骤在产品之间分配。各步骤半成品成本随着半成品的实物,结转到下一步骤的产品成本计算单上。

(3)半成品实物结转方式有两种,直接结转到下一工序或先转到半成品库,再由下一工序领用出库。

如直接结转,则上一步骤半成品成本随着实物直接转到下一步骤成本计算单上。

借:基本生产成本----二车间

贷:基本生产成本-------一车间

如通过半成品库结转:

借:自制半成品------x产品

贷:基本生产成本--------- 一车间

借:基本生产成本------- 二车间

贷:自制半成品-----------X 产品

(4)逐步结转分步法分为综合结转和分项结转

以半成品成本总额或分成本项目反映在下一步骤生产计算单上

(5)成本还原:

确定成本还原对象:最后一步骤产成品成本中耗用上一步骤半成本的成本

2、 平行结转分步法:

不需要计算各步骤半成品成本,只需算产成品成本 = 各步骤应计入产成品的成本份额

各步骤的生产费用在产成品和广义在产品之间进行分配

某步骤广义在产品包括本步骤正在加工的产品,以及已经完成本步骤但仍在其他步骤加工中的产品,即后续步骤的在产品。

某步骤某成本项目的广义在产品约当产量

=本步骤在产品约当产量+后续步骤在产品的数量

某步骤某成本项目的费用分配率

=(月初在产品成本+本月发生费用)/ (产成品数量+广义在产品约当产量)

本步骤应计入产成品成本的该成本项目

=产成品数量x 本步骤该成本项目的费用分配率

某步骤应计入产成品的成本份额=本步骤应计入产成品成本的直接材料、工资福利、制造费用、燃料动力之和

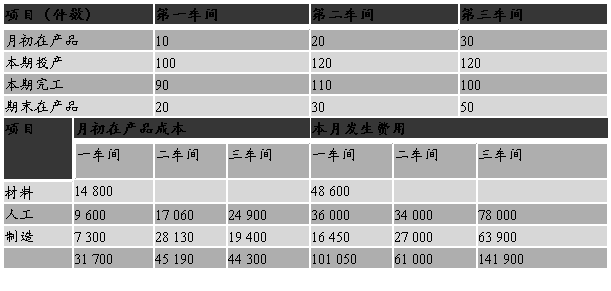

例题12-6:平行结转分步法---约当产量法分配

原材料一次性投入,各步骤在产品完成程度为50%

第一步骤应计入产成品的成本份额:

第一步骤直接材料的广义在产品约当产量

=20 x 100% + 30+50=100 件

第一步骤工时的广义在产品约当产量

=20 x 50% + 80 = 90 件

直接材料分配率 = (14800+48600)/(100+100)

=317 (元/件)

第一工序应计入产成品成本的直接材料

= 100 x 317 = 31 700 元

工资分配率 = (9600 + 36 000)/(100+90)=240

第一工序应计入产成品成本的工资费用 = 24 000

制造费用分配率 = 125

第一工序应计入产成品成本的= 12 500

第一步骤应计入产成品的成本份额=31 700 + 24 000 + 12500= 68200元

第二步骤应计入产成品的成本份额:

第二步骤工时的广义在产品约当产量

=30x50%+50=65件

工资费用分配率 = (17060+34000)/(100+65)=309.45

第二步骤应计入产成品成本的工资费用=30 945元

制造费用分配率 = (28130+27000)/165 = 334.12

第二步骤应计入产成品的制造费用 = 33 412元

第二步骤应计入产成品的成本份额

= 30 945 + 33 412 = 64 357元

第三步骤应计入产成品的成本份额:

第三步骤工时的广义在产品约当产量=50x50%=25件

工资费用分配率=(24 900+78000)/(100+25) = 823.20

第三步骤应计入产成品成本的工资费用 = 82 320

制造费用分配率=(19 400+63 900)/125 = 666.4

第三步骤应计入产成品成本的制造费用 = 66 640

第三步骤应计入产成品的成本份额

= 82 320 + 66 640 = 148 960 元

产成品成本 = 68200+64357+148960 = 281 517 元

第二篇:成本核算方法、成本结转方法

成本核算方法、成本结转方法

痛感于各会计教材上对成本核算这块介绍得过于烦琐而不切实际,特结合自身经验写一点出来,可能过于简化,不过应该更实用。

一、适用范围

适用财务人员较少的中小企业,适用一般制造业。不适用于特殊制造业(如造船等)。不适用于已实施ERP的企业(其各种模式已定,也不需再参考)。特别适用于刚学或刚做会计又要做主管会计的朋友。

二、相关科目设置及核算思路

1.生产成本科目,不按产品设明细帐,直接设原材料、工资及福利费、电力、制造费用四个明细科目对大项费用进行归集。

2.制造费用科目。不按车间设明细帐,直接设机物料、修理费、折旧三个明细科目对车间费用进行归集。车间人员的差旅费、办公费记入管理费用。

3.原材料范围。在满足需要的前提下,只把在产品构成比例较大的几种做为原材料,这样即能减少工作量,又可起到一点避税作用(非主要原材料提前进入了成本)。

4.车间月末已领未用的原材料,酌情处理:若价值较低,归入当月即可;若价值较高,算入下月。

5.废品损失只在管理上做处理,不单独做成本核算。

6.若管理上或生产工艺上非常有必要,设自制半成品科目。(我只设过一家,本文中按不设描述)

7.不设在产品科目。生产成本科目月末余额即为其成本(分配方法见下)。

三、日常工作及成本资料的取得

1.日常发生的与生产有关的费用归入生产成本或制造费用科目。

2.月底计提折旧, 结转制造费用科目到生产成本科目。

3.取得原材料库月报表,先比对已帐原材料与其所报购入数量是否有出入,若有应属#5@p未到者,要估价入帐。原材料发出采用加权平均法。

4.取得产成品库月报表,计算工资(这块可能各企业不一,有的由财务计算,有的由车间计算),计提工资及福利费

5.由生产车间提供各工序在产品数量及完工程度。

四、成本计算分配方法

除能直接归属到某产品的原材料外,其它成本费用一律采用产值比例法分配,即按各产品的产值占总产值的比例进行分配,在产品按约当产量计算产值(这块不知怎么估计才科学,我心里没底,不过每次结果也没离过谱,很接近实际)。

五、个人对此法的评价

1.在产品约当产量估计不够准确,这也是成本核算中的通病,没法。

2.产值比例法未见哪本会计著作上有记载,心中一直不踏实,感觉没有理论依据,不过我认为其有一定的科学性,适用范围很广。我感觉其同工时比例法、工资比例法应属一路,效果应是一样地。

3.关于工资核算,不知大家所在的企业采用的什么法,我经历过的企业都是按当月产成品入库数量计算各工序职工工资。

一直想把自己的一些东西写一写,通过这种总结感觉可以把理论与实际更好地结合,对理论与实务水平都有促进,不写是感觉不到地,不信你试试。

还等什么呢,行动起来吧。

关于成本核算方法、步骤、成本分析的简单回复

成本核算的方法根据企业生产产品的特点来定:主要看产品是否是多步骤生产(生产工艺的特点);半成品是否有销售的情况(如果有销售,可能需要采用分步核算,以便准确核算半成品的成本);工作(成本/生产)中心是按照产品来分还是工艺来分。

如何核算成本:首先归集产品的材料成本,一般都需要技术部门提供产品的BOM(物料清单),以确保按订单或者生产计划生产的时候领料的准确。(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科目转出,来料不良属于供应商的责任,退返供应商有退货和换货两种处理方式)。

接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。在线是否分摊人工,可根据公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品,如果核算在制品的人工,可以根据投入工时、完工程度、投料的比重作为依据来分摊。

制费的分摊:选择投入工时或者完成工时或者机器工时来分摊当月的制费,也可选择人工工时和机器 d

工时并行的办法(部分费用采用机器工时分摊,部分采用人工工时分摊)。在线是否分摊,同直接人工的做法。

成本分析:可按当月销售分析毛利率、净利率;完全成本法(做分产品损益表将期间费用选择一定标准分摊给产品)下的净利率;可按当月生产当月全部销售的假设做以上两个成本分析表(因为当月的实际业绩并未在销售中全部体现,当月的生产全部销售与当月投入的成本费用配比,更能反映企业的经营成果);费用的分析,可以做当月的人工、制费、期间费用除当月的投入工时、销售工时,以便与以前月份的单位工时费用比较。发现费用异常需要查找原因,给管理提供有用的信息。

流程简述:

材料成本较好的办法:生产同一类产品(包含不同规格)的领料作一份领料单,这样可以比较容易将投料分摊到成衣中,回收的碎布可以当作无值处理,销售取得收入计入其他业务收入(需要交税)。

人工费用的核算:与制衣直接相关人员的工资计入生产成本-直接人工,间接相关人员的工资费用计入制费、管理费用。

制造费用的分摊:按照成衣的工时或者机器工时分摊。

以上投入转入生产成本科目,按照入库转入库存商品,按销售结转销售成本。

以上,回答仓促,仅供参考。

存货的计划成本计价主要涉及存货的购入和发出两个阶段,在内容上涵盖原材料、包装物、低值易耗品、委托加工物资等具体的存货项目。以下以原材料为例,具体说明存货计划成本计价的核算。

原材料按计划成本核算时,需要设置“物资采购”、“原材料”、“材料成本差异”等科目,但不需设置"在途物资"科目。原材料按计划成本核算,需掌握五笔核心分录、成本差异的分配、#5@p账单与材料到达企业是否同步等三个方面的问题。

一、 五笔核心分录

1.采购材料 采购材料时,按材料的实际成本借记“物资采购”科目,按应予抵扣的进项税额借记“应交税金”科目;按不同的结算方式贷记"银行存款"等科目。即:

借:物资采购 应交税金-应交增值税(进项税额)

贷:银行存款等

2. 材料入库 材料入库时,按材料的计划成本借记"原材料"科目,贷记“物资采购”科目。即: 借:原材料

贷:物资采购

3.结转入库材料的成本差异

结转入库材料的成本差异时,按入库材料实际成本小于计划成本的差额,借记“物资采购”科目,贷记“材料成本差异”科目;按入库材料实际成本大于计划成本的差额,借记“材料成本差异”科目,贷记“物资采购”科目。即:

借:物资采购

贷:材料成本差异

或者相反。