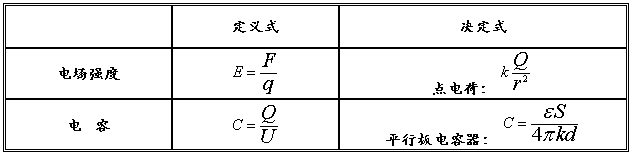

电场公式汇总

姓名: 班别: 学号:

一、  知识链

知识链

电场中矢量(F、E)的运算:q代绝对值

电场中标量(W、Ep、UAB、φ)的运算:q代正、负

二、 知识的类比

三、 解题思路

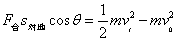

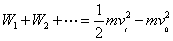

1、功能关系:

(1)动能定理:

解法1:

解法2:

(2)能量守恒定律:系统

2、力与运动(动力学公式)

牛顿第二定律:

(1)匀速直线运动:受力  运动

运动

(2)匀变速直线运动:受力 缺

运动  t

t

s

s

vt

vt

a

a

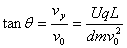

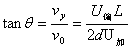

(3)类平抛运动:仅受电场力

复合场

复合场

速度 位移

水平方向

水平方向

竖直方向  偏移量

偏移量

速度偏向角的正切

若加速电场  则

则

(y、

(y、 与m、q无关)

与m、q无关)

(4) 圆周运动:

绳子、单轨恰好通过最高点:

杆、双轨最高点:

杆、双轨最高点:

第二篇:公式汇总

税收部分

1、税收法律关系的构成

2、税率的种类

3、税收的种类:个人所得税、企业所得税、增值税、营业税、消费税、资源税、城镇土地使用税、房产税、印花税、城市维护建设税及教育费附加、契税、车船税、进出口关税。

4、个税的计算

(1)、工薪所得

适用九级超额累进税率,税率5%~45%。

月应纳税所得额=月工资薪金所得-费用(2000元)

应纳税额=应纳税所得额×适用税率-速算扣除数

取得全年一次性奖金、年终加薪和绩效工资的

? A.雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

B.雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

(2)、个体工商户的生产、经营所得

应纳税所得额=每一纳税年度的收入总额-成本、费用及损失

应纳税额=应纳税所得额×适用税率-速算扣除数

(3)、对企事业单位的承包经营、承租经营所得。

应纳税额=(年度收入总额-必要费用)×适用税率-扣除数

(4)、劳务报酬所得

每次收入不足4000元的:

应纳税额=(收入-800)×20%

每次收入4000元以上的:

应纳税额=收入×(1-20%)× 税率-速算扣除数

适用比例税率20%;收入畸高的,加成征收:

应纳税所得额超过2万 ~5万的部分,税率30%,速算扣除数2000元, 应纳税所得额超过5万元以上的部分,税率40%,速算扣除数7000元。

(5)、稿酬所得

适用比例税率 20%,并按应纳税额减征30%。

每次收入不足4000元的:

应纳税额=(收入-800)×20% ×(1 - 30%)

每次收入4000元以上的:

应纳税额=收入×(1-20%)× 20% × (1 - 30%)

稿酬所得,以每次出版、发表取得的收入为一次。具体见书的规定

(6)、特许使用费所得(适用税率20%)

每次收入不足4000元的:

应纳税额=(收入-800)×20%

每次收入4000元以上的:

应纳税额=收入×(1-20%)× 20%

(7)、财产租赁所得(适用税率20%)

每次收入不足4000元的:

应纳税额=【每月收入-合理税费-修缮费用(800元为限,超过部分以后扣除) - 800】×20%

每次收入4000元以上的:

应纳税额= 【每月收入-合理税费-修缮费用(800元为限,超过部分以后扣除) 】× (1-20%)× 20%

(8)、财产转让所得(适用税率20%)

财产转让所得,以一次转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

应纳税额=(每次转让财产收入额 –财产原值–合理费用) ×20%

(9)、利息、股息、红利所得、偶然所得、其它所得。

利息、股息、红利所得、偶然所得及其他所得,以每次收入额为应纳税所得额,不扣除任何费用。(税率为20%)

5、与个人理财有关的税收政策

(1)金融投资

非金融机构和个人买卖外汇、有价证券或期货,不缴营业税。

个人的金融投资所得,国家要按20%的比例税率征收个人所得税,并且不允许扣除任何费用。个税由支付企业代扣代缴。

A、个税

征税的规定:

企业以股票形式向个人支付的股息、红利,应以派发红股的股票票面金额为收入额,计算缴纳个税;

个人在金融机构开设的用于购买股票的账户所取得的利息收入应缴纳个税;

个人投资者从上市公司取得股息红利所得,暂减按50%计入个人应纳税所得,计征个税;

个人买卖有价证券(含国债,但不含股票)的所得要按财产转让所得缴纳个税。 股权转让后,因对方违约取得的违约金收入,并入财产转让收入计征个税。

其余免征

B、印花税,证券交易印花税,由0.1%调到0.3%

(2)住房投资

涉及的税种有印花税、契税、营业税、个人所得税、土地增值税、房产税

计算部分

一、概率

1、 概率的应用方法

古典概率或先验概率方法、统计概率方法、主观概率方法

2、基本概率法则

(1)互补事件的概率p(a)=1-p(b)

(2)概率的加法

A、相关事件概率的加法:p(a+b)=p(a)+p(b)-p(ab)

B、不相关事件概率的加法:p(a+b)=p(a)+p(b)

(3)概率的乘积

A、独立事件的乘法:p(ab)=p(a)*p(b)

B、不独立事件的乘法:p(ab)=p(a)*p(b/a)

以上公式要注意正确运用

二、统计基础

(一)统计表

(二)统计图

(三)统计量

1、平均数:算数平均数、几何平均数、中位数、众数

(1)简单算术平均数公式 n

xx1?x2???xni?1i ??nn

加权算数平均数公式

k

fxfxf1x1?f2x2??

?fkxki?1ii ??k?f1?f2???fkf fi

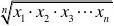

i?1(2)几何平均数

1 G??(x1?x2?x3?xn)

1?r?1?r1)(1?r2)(1?r3)...(1?rn)

2、数学期望

? EX?XkPk k?1

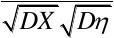

3、方差

离散型变量的方差公式

DX?(xk?EX)2pk k

标准差为方差开平方

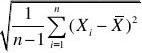

样本方差

1n2S?(Xi?)2

n?

1i?1

样本标准差

S?

4、协方差

cov(X,Y)?(X?EX)(Y?EY)P ???????

5、相关系数

cov(X,) ?

(四)风险与收益

A、收益

1、预期收益率

单个产品或单项投资的预期收益率

投资组合的预期收益率

n E(Ri)?WiE(ri) i?1

2、内部收益率

CF1CFT 0?CF0????T1?IRR1?IRR??

3、持有期收益率

CF1CFT 0?CF0????T1?IRR1?IRR??

简化公式

P?Dt?Pt?1Pt?DtHPRt?t??1 Pt?1Pt?1

5、到期收益率

CCCCMP????...?? 1?i(1?i)2(1?i)3(1?i)n(1?i)n

当期收益率

I=C/P

6、贴现收益率

F?Pd360rBD?? Fn

? 贴现额=票据面值×(1 - 年贴现率× 未到期天数÷360天)

B、风险的衡量

1、方差与标准差

??

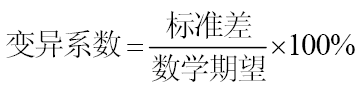

2、变异系数

3、贝塔系数

cov(i,M) ?i?D(M)