第五章 固定资产

业务题(一)

1.借:固定资产 173,000

应交税费——应交增值税(进项税额) 28, 900

贷:银行存款 201,900

2.①支付设备价款、增值税、运杂费、保险费等

借:在建工程 2,339,833

应交税费——应交增值税(进项税额) 396,667

贷:银行存款 2,736,500

②安装过程中支付工资和领用原材料

借:在建工程 8,340

贷:应付职工薪酬——工资 6,000

原材料 2,000

应交税费——应交增值税(进项税额转出) 340

③交付使用

借:固定资产 2,348,173

贷:在建工程 2,348,173

3.①借:工程物资 200,000

应交税费——应交增值税(进项税额) 34,000

贷:银行存款 234,000

②借:在建工程 198,000

贷:工程物质 198,000

③借:在建工程 62,010

贷:原材料 53,000

应交税费——应交增值税(进项税额转出) 9,010

④借:在建工程 80,000

贷:应付职工薪酬 80,000

⑤借:在建工程 20,000

贷:生产成本——辅助生产 20,000

⑥借:在建工程 50,000

贷:银行存款 50,000

⑦借:在建工程 10,000

贷:应付利息 10,000

⑧借:固定资产 420,010

贷:在建工程 420,010

4.①借:在建工程 750,000

贷:实收资本 700,00

资本公积——资本溢价 50,000

②借:在建工程 2,000

贷:银行存款 2,000

③借:固定资产 752,000

贷:在建工程 752,000

5.借:固定资产 121,658

应交税费——应交增值税(进项税额) 20,342

贷:营业外支出 140,000

银行存款 1,000

6.借:固定资产 500,000

投资性房地产累计折旧 200,000

投资性房地产减值准备 10,000

贷:投资性房地产 500,000

累计折旧 200,000

固定资产减值准备 10,000

7.本年度新增固定资产账面价值总额

=173,000+ 2,348,173+420,010+752,000+121,658+ 500,000-200,000-10,000

=4,104,841(元)

业务题(二)

1.本年折旧率额=[150,000-(5,000-3,000)]÷10=14,800(元)

该项固定资产本年末账面价值=150,000-14,800×6=61,200(元)

2. 本年折旧率额=(40,000-4,000)÷200,000×40,000=7,200(元)

该项固定资产本年末账面价值=40,000-[(40,000-4,000)÷200,000×120,000]-7,200

=11,200(元)

3.①第一年折旧额=200,000×40%=80,000(元)

②第二年折旧额=(200,000-80,000)×40%=48,000(元)

③第三年折旧额=(200,000-80,000-48,000)×40%=28,800(元)

④第四年折旧额=(200,000-80,000-48,000-28,800-2,000)÷2=20,600(元)

该项固定资产本年末账面价值=200,000-80,000-48,000-28,800-20,600=22,600(元)

4. 本年折旧率额=200,000-(200,000-2,000)÷15×(5+4+3+2)=15,200(元)

该项固定资产本年末账面价值=(200,000-2,000)÷15×2

5.2005年末固定资产账面价值总额=61,200+11,200+22,600+15,200=110,200(元)

业务题(三)

1.借:管理费用 2,000

贷:银行存款 2,000

2①预付工程款

借:预付账款 150,000

贷:银行存款 150,000

②结算并补付工程款

借:在建工程 215,000

贷:银行存款 65,000

预付账款 150,000

③交付使用时

借:固定资产 215,000

贷:在建工程 215,000

业务题(四)

1.①借:固定资产清理 2,700

累计折旧 51,300

贷:固定资产 54,000

②借:固定资产清理 300

贷:银行存款 300

③借:原材料 800

贷:固定资产清理 800

④借:营业外支出 2,200

贷:固定资产清理 2,200

2①借:固定资产清理 228,000

累计折旧 275,000

贷:固定资产 503,000

②借:银行存款 305,000

贷:固定资产清理 305,000

③借:固定资产清理 15,250

贷:应交税费——应交营业税 15,250

④借:固定资产清理 61,750

贷:营业外收入 61,750

3.①已计提的累计折旧金额=300,000×【(100,000-1,000)÷500,000】=59,400(元)

借:固定资产清理 40,600

累计折旧 59,400

贷:固定资产 100,000

②借:固定资产清理 2,000

贷:银行存款 2,000

③借:银行存款 1,000

其他应收款 2,000

贷:固定资产清理 3,000

④借:营业外支出 39,600

贷:固定资产清理 39,600

4.借:待处理财产损溢——待处理固定资产损溢 7,000

累计折旧 3,000

贷:固定资产 10,000

业务题(五)

1. ①支付设备价款、增值税

借:在建工程 507,000

应交税费——应交增值税(进项税额) 86,190

贷:银行存款 593,190

②安装过程中支付安装费

借:在建工程 1,000

贷:银行存款 1,000

③交付使用

借:固定资产 517,000

贷:在建工程 517,000

2.2007年折旧计提额=(517,000-2,000)÷10=51,500(元)

借:制造费用 51,500

贷:累计折旧 51,500

3. 2007年12月固定资产账面价值=517,000-51,500=465,500(元)

经测试发生减值金额=465,500-452,000=13,500(元)

借:资产减值损失 13,500

贷:固定资产减值准备 13,500

4.2008年1-6月应计提的累计折旧金额=(452,000-2,000)÷9×6÷12=25,000(元)

借:制造费用 25,000

贷:累计折旧 25,000

5.2008年6月出售处置

①借:固定资产清理 427,000

累计折旧 76,500

固定资产减值准备 13,500

贷:固定资产 517,000

②取得价款收入

借:银行存款 430,000

贷:固定资产清理 430,000

③缴纳营业税

借:固定资产清理 21,500

贷:应交税费——应交消费税 21,500

④借:营业外支出——处置非流动资产损失 18,500

贷:固定资产清理 18,500

第六章

业务题(一)

1.借:无形资产 312,000

贷:银行存款 312,000

2.借:无形资产 150,000

贷:股本 150,000

3. ①发生研发费用时

借:研发支出——费用化支出 520,000

——资本化支出 980,000

贷:原材料 500,000

应付职工薪酬 700,000

银行存款 300,000

②该项新型技术达到预定用途时

借:无形资产 980,000

管理费用 520,000

贷:研发支出——费用化支出 520,000

——资本化支出 980,000

4.借:无形资产 85,000

贷:银行存款 15,000

营业外收入 70,000

5. 借:无形资产 120,000

贷:营业外收入 120,000

业务题(二)

1.①土地使用权购买

借:无形资产 1,200,000

贷:银行存款 1,200,000

②本月摊销土地使用权金额=1,200,000÷50÷12=2,000(元)

借:管理费用 2,000

贷:累计摊销 2,000

③建造厂房

借:在建工程 1,306,000

贷:工程物资 1,000,000

应付职工薪酬 250,000

银行存款 56,000

2.借:银行存款 560,000

累计摊销 60,000

无形资产减值准备 40,000

贷:无形资产 460,000

应交税费----应交营业税 28,000

营业外收入 172,000

3.①借:营业外支出 78,000

累计摊销 12,000

贷:无形资产 90,000

②借:资产减值损失 700,000

贷:无形资产减值准备 700,000

第七章

业务题(一)

1.借:交易性金融资产——A债券(成本) 1,000,000

应收利息 30,000

投资收益 20,000

贷:银行存款 1,050,000

2.借:银行存款 30,000

贷:应收利息 30,000

3.借:交易性金融资产——A债券(公允价值变动) 100,000

贷:公允价值变动损益——交易性金融资产 100,000

4.①借:应收利息 30,000

贷:投资收益 30,000

②借:银行存款 30,000

贷:应收利息 30,000

5.①借:银行存款 1,180,00

贷:交易性金融资产——A债券(成本) 1,000,000

——A债券(公允价值变动) 100,000

投资收益 80,000

②借:公允价值变动损益——交易性金融资产 100,000

贷:投资收益 100,000

业务题(二)

1.2005年1.3购入

借:持有至到期投资——成本 10,000,000

应收利息 400,000

贷:银行存款 10,127,700

持有至到期投资——利息调整 272,300

20##年1.5收到利息

借:银行存款 400,000

贷:应收利息 400,000

3.2005年12.31计息

借:应收利息 400,000 (10,000,000×4%)

持有至到期投资——利息调整 86,385(9,927,700-400,000+200,000)×5%-400,000

贷:投资收益 486,385

4.2006年1.5收到利息

借:银行存款 400,000

贷:应收利息 400,000

5.2006年12.31计息

借:应收利息 400,000 (10,000,000×4%)

持有至到期投资—利息调整 90,704(9,927,700-400,000+200,000+86,385)×5%-400,000

贷:投资收益 490,704

6.2007.12.31计息

借:应收利息 400,000 (10,000,000×4%)

持有至到期投资—利息调整 95,211(9,927,700-400,000+200,000+86,385+90,704)×5%-400,000

贷:投资收益 495,211

注意:利息调整由于计算小数点原因出现误差29

7.2008年1.1到期

借:银行存款 10,400,000

贷:持有至到期投资——成本 10,000,000

应收利息 400,000

业务题(三)

1.2005年1.3购入

借:持有至到期投资——成本 10,000,000

应收利息 400,000

贷:银行存款 10,216,300

持有至到期投资——利息调整 183,700

20##年1.5收到利息

借:银行存款 400,000

贷:应收利息 400,000

3.2005年12.31计息

借:应收利息 400,000 (10,000,000×4%)

持有至到期投资——利息调整 90,815(10,016,300-400,000+200,000)×5%-400,000

贷:投资收益 490,815

4.2005年末收到归还一半本金

借:银行存款 5,000,000

贷: 持有至到期投资——成本 5,000,000

5.2006年1.5收到利息

借:银行存款 400,000

贷:应收利息 400,000

5.2006年12.31计息

借:应收利息 200,000 (5,000,000×4%)

持有至到期投资—利息调整 45,356(10,016,300-400,000+200,000-5,000,000+90,815)×5%-200,000

贷:投资收益 245,356

6.2007.12.31计息

借:应收利息 200,000 (5,000,000×4%)

持有至到期投资—利息调整 247,529

(10,016,300-400,000+200,000-5,000,000+90,815+45,356)×5%-200,000

贷:投资收益 247,529

注意:利息调整由于计算小数点原因出现误差94

7.2008年1.1到期

借:银行存款 5,200,000

贷:持有至到期投资——成本 5,000,000

应收利息 200,000

业务题(四)

业务题(五)

第八章

业务题(一)

1.甲公司对A公司的初始投资的会计处理

借:长期股权投资——投资成本 900

贷:银行存款 860

资本公积——股本溢价 40

2.甲公司对B公司的初始投资的会计处理

①借:固定资产清理 900

累计折旧 200

贷:固定资产 1,100

②借:长期股权投资——投资成本 950

贷:固定资产清理 900

营业外收入 50

业务题(二)

借:应收股利 50,000

贷:长期股权投资——投资成本 2,000

投资收益 48,000

业务题(三)单位:万元

1.M公司取得股权占甲公司全部普通股股本10%

①取得投资

借:长期股权投资——甲公司 360

贷:银行存款 360

②2006.5.10收到现金股利

借:银行存款 5

贷:长期股权投资——甲公司 5

③2007.3.6日宣告发放现金股利

借:应收股利 5.5

贷:投资收益 5.5

2. M公司取得股权占甲公司全部普通股股本30%

①取得投资

借:长期股权投资——甲公司(投资成本) 360

贷:银行存款 360

②需调整金额

1,300×30%-360=30(万元)

借:长期股权投资——甲公司(投资成本) 30

贷:营业外收入 30

③2006.5.10收到现金股利

借:银行存款 5

贷:长期股权投资——甲公司(损益调整) 5

④2006年末确认收益

借:长期股权投资——甲公司(损益调整) 18

贷:投资收益 18

⑤2007.3.6日宣告发放现金股利

借:应收股利 16.5

贷:长期股权投资——甲公司(损益调整) 16.5

⑥2007年其他权益变动

借:长期股权投资——甲公司(其他权益变动) 36

贷:资本公积——其他资本公积 36

⑦2007年末确认损失

借:投资收益 6

贷:长期股权投资——甲公司(损益调整) 6

第十章

业务题(一)

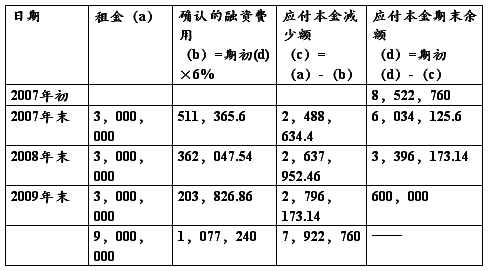

1.租入固定资产

最低租赁付款额=3,000,000×3+600,000=9,600,000(元)

6%的3年期年金复利现值系数为2.6730,6%的复利现值系数为0.8396

最低租赁付款额现值=3,000,0000×2.6730+600,000×0.8396=8,522,760(元)

小于租赁开始日租赁资产公允价值9,000,000元

即:融资租入固定资产的入账价值为8,522,760元

未确认的融资费用=9,600,000-8,522,760=1,077,240(元)

借:固定资产——融资租入固定资产 8,522,760

未确认融资费用 1,077,240

贷:长期应付款——应付融资租入固定资产租赁费 9,600,000

2.①按租赁年度计提折旧

年折旧额=(8,522,760-1,000,000)÷3=2,507,587(元)

借:制造费用 2,507,587

贷:累计折旧 2,507,587

②分摊融资费用

③2007年末

借:财务费用 511,365.6

贷:未确认融资费用 511,365.6

④2008年末

借:财务费用 362,047.54

贷:未确认融资费用 362,047.54

⑤2009年末

借:财务费用 203,826.86

贷:未确认融资费用 203,826.86

⑥每年末支付租金

借:长期应付款 3,000,000

贷:银行存款 3,000,000

3.租赁期满设备归还

借:长期应付款 600,000

贷:固定资产——融资租入固定资产 600,000

业务题(二) 单位:万元

1.借:原材料 200

应交税费——应交增值税(进项税额) 34

财务费用 0.1

贷:应付票据 234

银行存款 0.1

2.借:固定资产 585

贷:其他货币资金——银行汇票 585

3.借:应交税费——应缴增值税(已交税金) 17

——应交消费税 10

贷:银行存款 27

4.借:原材料——B 34.2

应交税费——应交增值税(进项税额) 2.04

——应交消费税 1.8

贷:应付账款 15.84

委托加工物资---A 22.2

5.(1)确认收入

借:预收账款 421.2

贷:主营业务收入 360

应交税费——应交增值税(销项税额) 61.2

(2) 计算应交消费税

借:营业税金及附加 18

贷:应交税费——应交消费税 18

6.(1)40%的A材料用于生产

借:生产成本 80

贷:原材料 80

(2)10%的A材料被工程领用

借:在建工程 23.4

贷:原材料----A 20

应交税费——应交增值税(进项税额转出) 3.4

(3)50%的A材料被用于对外投资

①借:长期股权投资 128.7

贷:其他业务收入 110

应交税费——应交增值税(销项税额) 18.7

②借:其他业务成本 100

贷:原材料----A 100

7.本月应交消费税额(贷)=10-10-1.8+18=16.2(万元)未交纳消费税

本月应交增值税额(贷)=17+61.2+18.7-(34+2.04-3.4)-17=47.26(万元)未交纳增值税

业务题(三)

1.①借:应付职工薪酬——非货币性福利 35.1

贷:主营业务收入 30

应交税费——应交增值税(销项税额) 5.1

②借:主营业务成本 23

贷:库存商品 23

2.借:应付职工薪酬——工资 60

贷:其他应付款——社会保险费 6.6

——住房公积金 4.2

应交税费——应交个人所得税 1.2

银行存款 48

3.借:生产成本 30

制造费用 12

管理费用 18

贷:应付职工薪酬——工资 60

4.借:生产成本 14.25

制造费用 5.7

管理费用 8.55

贷:其他应付款——社会保险费 22.2

——住房公积金 4.2

——工会、教育经费 2.1

5.借:其他应付款——社会保险费 6.6

——住房公积金 4.2

其他应付款——社会保险费 22.2

——住房公积金 4.2

——工会、教育经费 2.1

应交税费——应交个人所得税 1.2

贷:银行存款 42.5

6.借:管理费用 110

贷:应付职工薪酬——辞退福利 110

7.借:应付职工薪酬——非货币性福利 0.3

贷:累计折旧 0.3

第十一章

业务题(一)

1.2007年利息费用资本化金额

(1)专门借款资本化利息费用=2,000×8%=160(万元)

(2)2007没有动用一般借款,其应支付利息金额=500×8%+1,000×5%=90(万元)

2.2008年应予以资本化利息费用

(1)专门借款资本化利息费用=2,000×8%+1,000×5%=210(万元)

(2)一般借款利息费用资本化金额

①所占用一般借款当期发生利息费用之和=500×8%+1,000×5%=90(万元)

②累计资产支出超过专门借款部分的资产支出加权平均数=500+500=1,000(万元)

③一般借款资本化率=90/(500+500)=6%

④一般借款利息费用资本化金额=1,000×6%=60(万元)

⑤一般借款利息费用计入当期损益金额=90-60=30(万元)

3.生产线入账价值=2,000+2,000+160+210+60=4,430(万元)

4.有关的账务处理

(1)2007.1.1借入专门借款

借:银行存款 2,000

贷:长期借款----本金 2,000

(2)2007.1.1支付工程款

借:在建工程 2,000

贷:银行存款 2,000

(3)2007.12.31日计息

借:在建工程 160

财务费用 90

贷:应付利息 270

(4)2008.1.1借入专门借款

借:银行存款 2,000

贷:长期借款----本金 2,000

(5) 2008.1.1支付工程款

借:在建工程 2,000

贷:银行存款 2,000

(6)2008.12.31日计息

借:在建工程 270

财务费用 30

贷:应付利息 300

(7)2008.12.31完工

借:固定资产 4,430

贷:在建工程 4,430

业务题(二)

1.20##年1月1日债券发行

借:银行存款 3,083,253

贷:应付债券------面值 3,000,000

------利息调整 83,253

2.①20##年12月31日计提利息、摊销溢价

借:财务费用 123,330.12

应付债券-----利息调整 26,669.88

贷:应付利息 150,000

②支付利息

借:应付利息 150,000

贷:银行存款 150,000

3.①20##年12月31日计提利息、摊销溢价

借:财务费用 122,263.33

应付债券-----利息调整 27,736.67

贷:应付利息 150,000

②支付利息

借:应付利息 150,000

贷:银行存款 150,000

4.20##年12月31日计提利息、摊销溢价

借:财务费用 121,153.55

应付债券-----利息调整 28,846.45

贷:应付利息 150,000

5.到期还本,支付最后一年利息

借:应付债券-----本金 3,000,000

应付利息 150,000

贷:银行存款 3,150,000

6.借:应付债券——面值 1,000,000

——利息调整 9,615.48

财务费用 384.52

贷:银行存款 1,010,000

业务题(三)

1.20##年1月1日债券发行

借:银行存款 97,327

应付债券------利息调整 2,673

贷:应付债券------面值 100,000

2.①20##年12月31日计提利息、摊销溢折价

借:财务费用 5,839.62

贷:应付利息 5,000

应付债券-----利息调整 839.62

②支付利息

借:应付利息 5,000

贷:银行存款 50,000

3.①20##年12月31日计提利息、摊销溢折价

借:财务费用 5,890

贷:应付利息 5,000

应付债券-----利息调整 890

②支付利息

借:应付利息 5,000

贷:银行存款 5,000

4.20##年12月31日计提利息、摊销溢折价

借:财务费用 5,943.38

贷:应付利息 5,000

应付债券-----利息调整 943.38

5.到期还本,支付最后一年利息

借:应付债券-----本金 100,000

应付利息 5,000

贷:银行存款 105,000

第十三章

业务题(一)

1.4.20收到股票发行款时:

借:银行存款 136,770

贷:股本 15,000

资本公积----股本溢价 121,770

2.4.22支付验资费用

借: 资本公积----股本溢价 40

贷:银行存款 40

业务题(二)

1.借:库存股 24,000

贷:银行存款 24,000

2.借:股本 3,000

资本公积-----股本溢价 21,000

贷: 库存股 24,000

3.借:银行存款 18,000

资本公积-----股本溢价 6,000

贷: 库存股 24,000

业务题(四)

(1)借:盈余公积——法定盈余公积 200,000

贷:利润分配——盈余公积补亏 200,000

(2)借:利润分配——提取法定盈余公积 2,000,000

——提取任意盈余公积 1,000,000

贷:盈余公积——法定盈余公积 2,000,000

——任意盈余公积 1,000,000

(3)借:盈余公积——任意盈余公积 800,000

贷:股本 800,000

第十四章

业务题(一)

1.①销售商品

借:应收账款 11,700

贷:主营业务收入 10,000

应交税费----应交增值税(销项税额) 1,700

②结转成本

借:主营业务成本 7,500

贷:库存商品 7,500

2.发生现金折扣

借:银行存款 11,500

财务费用 200

贷:应收账款 11,700

3.销售退回

借:主营业务收入 600

应交税费----应交增值税(销项税额) 102

贷:银行存款 690

财务费用 12

业务题(二)

第一年完工程度=2/24=8.33%

本年应确认的收入=450,000×8.33%-0=37,485(元)

第二年完工程度=14/24=58.33%

本年应确认的收入=450,000×58.33%-37,485=225,000(元)

第三年本年应确认的收入=450,000-37,485-225,000=187,515(元)

1.第一年

①预收款项

借:银行存款 100,000

贷:预收账款 100,000

②实际发生工资时

借:劳务成本 35,000

贷:应付职工薪酬 35,000

③年末确认收入时

借:预收账款 37,485

贷:主营业务收入 37,485

④结转成本时

借:主营业务成本 35,000

贷:劳务成本 35,000

2. 第二年

①预收款项

借:银行存款 250,000

贷:预收账款 250,000

②实际发生工资时

借:劳务成本 200,000

贷:应付职工薪酬 200,000

③年末确认收入时

借:预收账款 225,000

贷:主营业务收入 225,000

④结转成本时

借:主营业务成本 200,000

贷:劳务成本 200,000

3. 第三年

①预收款项

借:银行存款 100,000

贷:预收账款 100,000

②实际发生工资时

借:劳务成本 165,000

贷:应付职工薪酬 165,000

③年末确认收入时

借:预收账款 187,515

贷:主营业务收入 187,515

④结转成本时

借:主营业务成本 165,000

贷:劳务成本 165,000

业务题(三)

1.①确认收入

借:银行存款 936,000

贷:主营业务收入 800,000

应交税费——应交增值税(销项税额) 136,000

②借:主营业务税金及附加 40,000

贷:应交税费——应交消费税 40,000

③结转成本

借:主营业务成本 560,000

贷:库存商品——甲产品 560,000

2.①5日确认收入

借:应收账款—B公司 351,000

贷:主营业务收入 300,000

应交税费——应交增值税(销项税额) 51,000

②结转成本

借:主营业务成本 220,000

贷:库存商品——乙产品 220,000

③收到款项时

借:银行存款 345,000

财务费用 6,000

贷:应收账款—B公司 351,000

3. ①确认收入

借:银行存款 81,900

贷:其他业务收入 70,000

应交税费——应交增值税(进项税额转出) 11,900

②结转成本

借:其他业务成本 50,000

贷:原材料 50,000

4.①收到D公司代销清单

借:应收账款——D公司 374,400

贷:主营业务收入 320,000

应交税费——应交增值税(销项税额) 54,400

②结转成本

借:主营业务成本 240,000

贷:委托代销商品——丙产品 240,000

③确认代销手续费

借:销售费用 6,400

贷:应收账款——D公司 6,400

5. ①确认收入

借:应收账款——E公司 105,300

贷:主营业务收入 90,000

应交税费——应交增值税(销项税额) 15,300

②结转成本

借:主营业务成本 75,000

贷:库存商品 75,000

6①借:主营业务收入 600,000

应交税费——应交增值税(销项税额) 102,000

贷:应收账款——F公司 702,000

②借:库存商品——丁产品 400,000

贷:主营业务成本 400,000

7.借:银行存款 500,000

贷:其他业务收入 500,000

8.①确定本年劳务的完成程度及本年应确认的收入、成本

实际发生的成本占总成本的比例=70,000÷(70,000+130,000)=35%

本年应确认的收入=310,000×35%-0=108,500(元)

本年应确认的成本=200,000×35%-0=70,000(元)

②预收款项时

借:银行存款 150,000

贷:预收账款——G公司 150,000

③实际发生劳务成本时

借:劳务成本 70,000

贷:银行存款 70,000

④年末确认收入时

借:预收账款——G公司 108,500

贷:主营业务收入 108,500

⑤结转成本时:

借:主营业务成本 70,000

贷:劳务成本 70,000

⑥确认营业税

借:主营业务税金及附加 3,255

贷:应交税费——应交营业税 3,255

9.①30日销售成立时

借:应收账款——H公司 2,925,000

贷:主营业务收入 2,500,000

应交税费——应交增值税(销项税额) 425,000

②结转成本

借:主营业务成本 2,000,000

贷:库存商品——戊商品 2,000,000

③确认销售退回

借:主营业务收入 500,000

贷:主营业务成本 400,000

其他应付款 100,000

10. ①借:银行存款 84,240

贷:主营业务收入 72,000

应交税费——应交增值税(销项税额) 12,240

②结转成本

借:主营业务成本 62,000

贷:库存商品 62,000

11.借:主营业务收入 5,400

应交税费——应交增值税(销项税额) 918

贷:应收账款——E公司 6,318

第十五章

业务题(一)

1.借:银行存款 360,000

贷:营业外收入 360,000

2.借:银行存款 540,000

贷:营业外收入 540,000

3.①2月取得补助

借:银行存款 1,000,000

贷:营业外收入 400,000

递延收益 600,000

②购置固定资产

借:固定资产 1,250,000

贷:银行存款 1,250,000

③3月计提折旧(以后5年每月的账务处理相同)

月折旧额=(125-5)÷(5×12)=2(万元)

借:制造费用 20,000

贷:累计折旧 20,000

④结转递延收益==600,000÷5÷12=10,000(元)

借:递延收益 10,000

贷:营业外收入 10,000

⑤3-12每月销售节能产品收到的补助

借:银行存款 16,000

贷:营业外收入 16,000

业务题(五)

1.借:银行存款 14,550

贷:股本 3,000

资本公积——股本溢价 11,550

2.借:利润分配——应付现金股利 4,000

贷:应付股利 4,000

3.①实际发放现金股利

借:应付股利 4,000

贷:银行存款 4,000

②发放股票股利办理增资手续时

借:利润分配——转作股本的股利 2,000

贷:股本 2,000

4.借:利润分配——提取法定盈余公积 1,600

贷:盈余公积——法定盈余公积 1,600

5. ①结转全年净利润

借:本年利润 16,000

贷:利润分配——未分配利润 16,000

②借:利润分配——未分配利润 7,600

贷:利润分配——应付现金股利 4,000

——转作股本的股利 2,000

——提取法定盈余公积 1,600

第十六章

业务题(一)

1.坏账准备金额=(1,000,000+120,000)*3%=33,600(元)

应收账款项目金额=1,000,000+120,000-33,600=1,086,400(元)

2.库存商品的存货跌价准备金额=200,000-180,000=20,000(元)

原材料的存货跌价准备金额=300,000-6,000-274,000=20,000(元)

存货项目金额=300,000-6,000+100,000+200,000-20,000-20,000=554,000(元)

流动负债合计=150,000+10,000+150,000+80,000-100,000=290,000(元)

长期借款项目金额=2,000,000-800,000=1,200,000(元)