重庆工商大学会计学院

《财务管理实验》课程

实验报告

实 验 目 录

实验成绩评定表

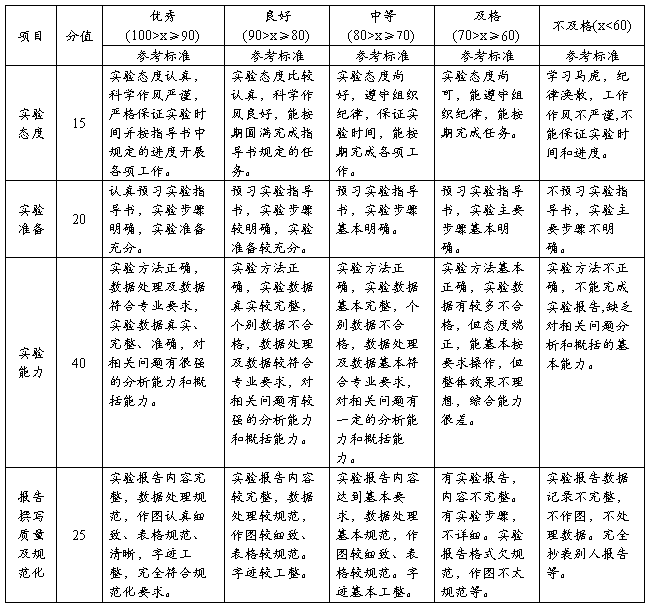

指导教师评定成绩:

指导教师签名: 年 月 日

“1. 资金需要量的预测”实验

附件名称:

第二篇:初级财务管理实验报告

福建农林大学

《 初级财务管理》课程实习报告

年级、专业:

学生姓名:

学 号:

实习报告题目:海宁公司流动资产管理分析报告

实习时间: 20##年12月26日

成 绩:

指导教师

二0一4年 1 月 3 日

实习名称:模拟实习:海宁公司流动资产管理

实习时间:20##年12月26日

实习目的:

随着市场经济的不断发展和资本市场的日益成熟,企业财务管理越来越受到人们的关注。财务管理是现代市场经济条件下的企业管理的重要组成部分,直接关系到企业的生存与发展。所以安排一定学时的课程实习,培养学生综合运用财务管理知识对瞬息万变的模拟市场进行分析,突出培养学生财务意识和理财技能,提高学生的综合素质及掌握知识与技能的实用性和实践性。通过实验,学生能够从总体上掌握应收账款信用政策的综合决策分析方法、最佳现金持有量确定与分析方法和存货经济订货批量模型的决策分析方法,能够熟练地运用所学原理,进行资产管理,提高理财效率。在实习的过程中发现问题并有效解决,能熟悉财务管理的相关知识并提高财务管理的知识分析问题,解决问题的能力。并能灵活的运用办公软件财务管理的工作,提高工作效率。通过这次的实习,可以较为全面的检测学生所学的知识和灵活运用的能力,弥补所学知识的缺漏并提高运用能力,提高了技能的实用性和实践性,为学生以后的工作奠定了一定的基础。

实习内容:

能够从总体上掌握应收账款信用政策的综合决策分析方法、最佳现金持有量确定与分析方法和存货经济订货批量模型的决策分析方法,能够熟练地运用所学原理,进行资产管理。根据PPT里面的题目,运用所学的公式,在excel里完成各分析步骤,利用公式来进行相关计算,填写“信用政策分析评价表 ”、“加入现金折扣后信用政策分析评价表”、 “最佳现金持有量计算表(存货模式) ”、 “最佳现金持有量计算表(成本分析模式) ”“存货经济订货量计算表”。

海宁公司流动资产管理分析报告

一、模拟实习具体操作内容:

(一)信用政策分析评价表

1.应收账款管理的目标是制定合理的信用政策

企业不同信用政策下的信用成本后收益确定程序和公式如下:

信用成本前收益=年赊销额-变动成本-现金折扣

=年赊销额*(1-变动成本率)-现金折扣

应收账款机会成本=平均日赊销额*平均收账天数*变动成本率*资金成本率

坏账损失=年赊销额*坏账损失率

信用成本后收益=信用成本前收益-应收账款信用总成本

由PPT上的信息得实验所需数据:

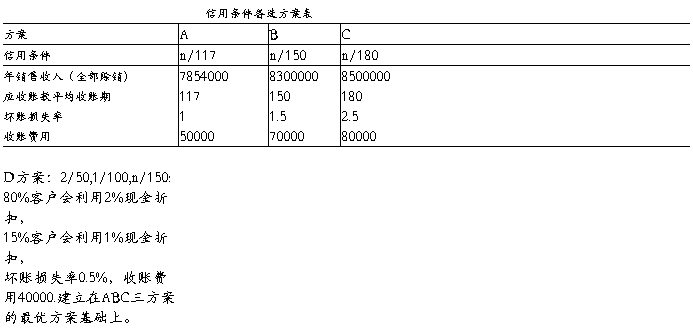

海宁公司目前采用如下表中A方案的信用政策,公司的变动成本率为37.94%,资金成本率为10%。企业为提高销售收入,在收账政策和固定成本总额不变的情况下,提出B、C两个信用条件备选方案,如下:

根据已知条件,运用公式计算并填写信用政策分析评价表:

2.采用A方案后公司的收益状况为:

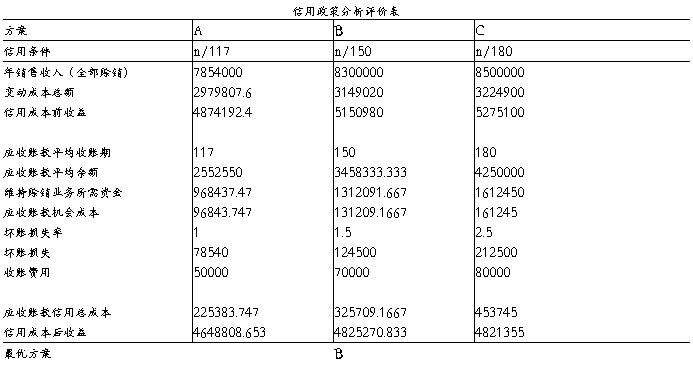

(1)年销售收入为7854000元,则变动成本总额=年赊销收入*变动成本率=7854000元*37.94%=2979807.6元

(2)信用成本前收益=年销售收入-变动成本=7854000元-2979807.6元=4874192.4元

(3)应收账款平均余额=年销售收入/360天*信用期限=7854000元/360天*117=2552550元

(4)维持赊销业务所需资金=应收账款平均余额*(变动成本总额/年销售收入)=2552550元*(2979807.6元/7854000元)=968437.47元

(5)应收账款机会成本=维持赊销业务所需资金*资金成本率=968437.47元*10%=96843.747

(6)坏账损失=年销售收入*坏账损失率=7854000元*1%=78540元,应收账款信用总成本=机会成本+管理成本+坏账成本=96843.747元+50000元+78540元=225383.747元

(7)信用成本后收益=信用成本前收益-应收账款信用总成本=4874192.4元-225383.747元=4648808.65元

同理可以计算出B,C方案,计算最终结果如下:

最优方案:A、B、C的信用总成本收益进行比较,由于B的信用成本收益最高,所以最优方案选择B方案。

(二)加入现金折扣后信用政策分析评价表

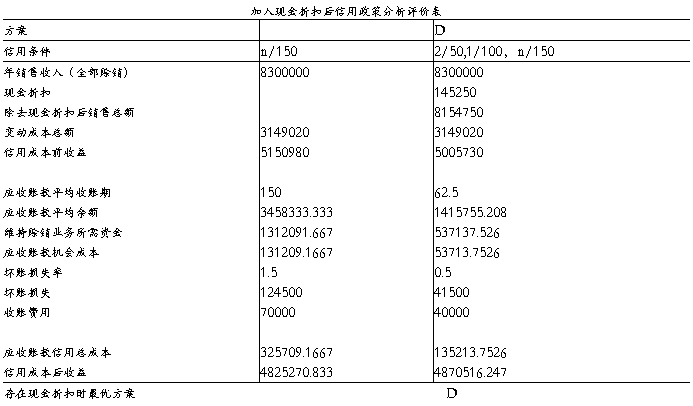

在上述最优方案的基础上,公司为加速应收账款的回收,还提出D方案:2/50,1/100,n/150,预计80%客户会利用2%现金折扣,15%客户会利用1%现金折扣,坏账损失率0.5%,收账费用40000。

由信用政策分析评价表可知B方案是最优方案,则对B方案和D方案进行比较。

1、采用D方案后公司的收益状况为:

(1)年销售收入(全部赊销)为8300000元,现金折扣= 8300000元*(80%*2%+15%*1%)=145250元,除去现金折扣后销售总额=年销售收入-现金折扣=8300000元-145250元=8154750元

(2)变动成本总额=年销售收入*(变动成本总额/年销售收入)=8300000元*(2979807.6元/7854000元)=3149020元

(3)信用成本前收益=除去现金折扣后销售总额-变动成本总额=8154750元-3149020元=5005730元

(4)应收账款平均收账期= 80%*50+15%*100+5%*150=62.5天

(5)错误:应收账款平均余额=除去现金折扣后销售总额/(360/应收账款平均收账期)=8154750/(360/62.5)=1415755.208元

正确:应收账款平均余额=年销售收入/360天*信用期限=8300000元/360天*62.5=1440972.222元

(6)错误:维持赊销业务所需资金=应收账款平均余额*(变动成本总额/年销售收入)=1415755.208元*(2979807.6元/7854000元)=537137.526元

正确:维持赊销业务所需资金=应收账款平均余额*变动成本率=1440972.222元*37.94%=546704.8611元

(7)错误:应收账款机会成本=维持赊销业务所需资金*10%=53713.7526元

正确:应收账款机会成本=维持赊销业务所需资金*资金成本率=546704.8611元*10%=54670.48611元

(8)坏账损失=年销售收入*坏账损失率=8300000*0.5%=41500元

(9)错误:应收账款信用总成本=机会成本+管理成本+坏账成本=53713.7526元+40000元+41500元=135213.7526元

正确:应收账款信用总成本=机会成本+管理成本+坏账成本=54670.48611元+40000元+41500元=136170.4861元

(10)错误:信用成本后收益=信用成本前收益-应收账款信用总成本=5005730元-135213.7526元=4870516.247元

正确:信用成本后收益=信用成本前收益—应收账款信用总成本=5005730元—136170.4861元=4869599.514元

计算D方案的结果如下:

存在现金折扣时最优方案:由于D方案最后收益最大,所以选择D方案。

(三)最佳现金持有量计算表(存货模式)

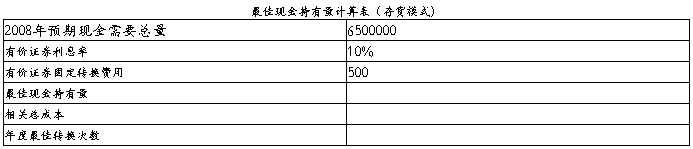

若采用存货模式预测现金:根据公司预算资料得知公司20##年现金交易性动机需求量为5724423元,根据以往经验可知该公司年现金需要总量稍高于交易性动机需求,假定20##年公司现金需求总量为6500000元,根据公司资料可知公司资金成本率为10%,现金和有价证券之间的固定转换费用为500元。

1、在存货模式下

最佳现金持有量:

Q=

Q:现金持有量;R:有价证券利息率;F:每次转换有价证券的固定成本;

A:预算期现金需要总量

最佳现金持有量= =254951

=254951

相关总成本=最佳现金持有量*有价证券利息率=254951*10%=25495.1

错误:年度最佳转换次数=20##年预期现金需要总量/最佳现金持有量=6500000/254951=25.4951次

正确:由于年度最佳转换次数只能是个整数,所以我们应该运用even函数把它转化一下,等于26次。

计算结果如下:

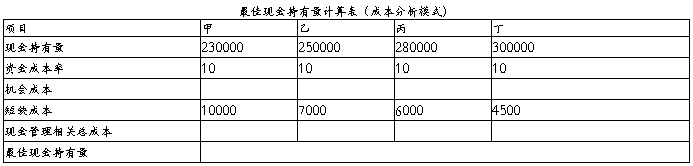

(四)最佳现金持有量计算表(成本分析模式)

若采用存货模式预测现金:根据公司预算资料得知公司20##年现金交易性动

甲方案:

机会成本=现金持有量*资金成本率=230000*10%=23000

现金管理相关总成本=机会成本+短缺成本=23000+10000=33000

错误:最佳现金持有量=机会成本*2/有价证券利息率=23000*2/10%=460000

正确:最佳现金持有量是叫你选择,由于乙方案总成本最小,所以选择乙方案。

同理可以算出乙、丙、丁三个方案,如下表

(五)存货经济订货量计算表

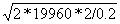

该公司生产XD—05所用的直接材料没有提供任何数量折扣,而且满足经济订货批量模型的其他假设条件。根据预算资料可知,该种直接材料年进货总量为19960Kg,材料采购单价2元,每批固定进货费用为30元,单位材料年储存费用为0.2元。

1、经济订货量:

错误: Q*=

=

= =631.82276

=631.82276

正确:

=

= =2447.039

=2447.039

2、最低存货相关总成本:

错误: TC(Q*)=

=

= =89.3532316

=89.3532316

正确:TC(Q*)=

=

= =489.4078

=489.4078

3、年度最佳进货批次:

错误:N=D/Q=直接材料年进货总量/经济订货量=19960/631.82276=31.591138

正确:= =

= =odd(

=odd( )=9次

)=9次

4、经济订货量平均占用资金:

错误:I*= =经济订货量*材料采购单价/2=631.82276*2/2=631.82276

=经济订货量*材料采购单价/2=631.82276*2/2=631.82276

正确:I*==经济订货量*材料采购单价/2=2447.039*2/2=2447.039

计算结果如下:

二、模拟实习结果分析

1、对比最佳现金持有量的存货模式和成本分析模式的结果:

(1)存货模式:持有现金总成本=机会成本+转换成本

利:若不存在现金短缺,不考虑管理成本,存货模式是一种简单直观的确定最佳现金持有量的模型。

弊:若现金流出量不变,即每次转换数量一定,实际上这是很少的。

(2)成本分析模式:持有现金总成本=机会成本+管理成本+短缺成本

利:若不存在现金和有价证券的转换,则不考虑交易成本。

弊:将无关的管理成本也计算在企业持有现金产生管理成本,但管理成本属于固定成本,与现金持有量的大小无关,因此计算最佳现金持有量时没有必要将它计算在内,把它排除在外并不影响最后的结论。

2、对比有无现金折扣的信用政策分析表结果:

加入现金折扣前,B方案为最佳方案,B的信用成本收益为4825270.83,是最优方案,D方案加入现金折扣后,D的信用成本收益为4870516.247,可以看出加入现金折扣后,明显企业的收益提高。

作用和优势:所谓的现金折扣,是指企业为了鼓励客户在一定期间内早日偿还货款,对销售货款所给予的一定比率的扣减。因此,客户在折扣期限内付款,享受现金折扣的优待,现金折扣可以加速账款收回,缩短收款时间,减少应收账款投资的机会成本与坏账损失等,一般来说,购货企业会尽可能享受现金折扣。

3、经济批量模型的适用范围和在存货管理上的利弊

适用范围:(1)企业全年存货的需要量已知;(2)货的耗用(或者销售)均衡发生;(3)存货的价格稳定且不存在价格折扣(4)不存在市场短缺,且存货能够即时补充;(5)不允许出现缺货。

利:在一定时期内能够使存货总成本最低的订货数量,使企业在存货上所花费的相关总成本达最低。实现降低库存、减少资金占用,避免物品积压或短缺,保证企业经营活动顺利进行。

弊:具有一定局限性,存货经济订量模型需要建立在一定假设的基础上,而企业的实际未必总是与假设相吻合,当企业与假设不符时,需建立新模型。

三、模拟实习心得

1、加入现金折扣后信用政策分析评价表

应收账款平均余额= 年销售收入/(360/应收账款平均收账期),计算时误将年销售收入用除去现金折扣后销售总额,导致后面一系列计算错误。

2、最佳现金持有量计算表(存货模式)

年度最佳转换次数=20##年预期现金需要总量/最佳现金持有量,年度最佳转换次数应为整数,不可带小数,应运用even函数转化成整数。

3、最佳现金持有量计算表(成本分析模式)

最佳现金持有量是要选出最优的方案,误把它当做计算。

(1)Q*= TC(Q*)= 中D是每批固定进货费用,而不是材料采购单价,由于公式不熟练造成。因此导致经济订货量平均占用资金

中D是每批固定进货费用,而不是材料采购单价,由于公式不熟练造成。因此导致经济订货量平均占用资金

(2)年度最佳进货批次计算时要开根号。

通过这次的实训,对自己所学的知识有了进一步的了解,懂得了自己还是存在很多的缺陷,比如对最佳现金持有量的许多公式理解的不够彻底,全面,更别谈运用好公式,平时应多练,应注意一些细节问题,比如年度最佳转换次数只能是个整数,所以我们应该运用even函数把它转化一下,等于26次。在操作过程中,不了解函数的功能,以后应多学习如何用excel对财务问题进行解决。通过这次的实训,对自己有了一个较全面的了解,我会吸取不足,努力改正,使自己不断进步,争取下一次做的更好。