实验一 货币时间价值

一、实验目的

通过实验使学生理解货币时间价值;利用EXCEL函数FV、PV及电子表格软件,熟悉并掌握货币时间价值,包括复利终值、复利现值、年金终值、年金现值、永续年金、递延年金、期数和贴现率的计算。

二、实验原理

运用筹资、投资管理中的终值、现值的概念,结合EXCEL函数公式,计算复利终值、复利现值、年金终值、年金现值、永续年金、递延年金、期数和贴现率。

三、实验资料

1.终值和现值的计算

若某人现在存入银行10000元,年利率6%,按复利计算,则5年后复利终值是多少?

某人5年后要想从银行取出10000元,年利率6%,按复利计算,则现在应该存入银行的现金是多少?

若有一笔年金,分期支付,每期支付1000元,年利率6%,则这笔年金在第5期时的终值是多少?

若有一笔年金,分期支付,每期支付1000元,年利率6%,则这笔年金的现值是多少?

2.计算贴现率

A.某人现在存款20000元,希望5年后得到50000元,假设每年末复利计息一次,那么复利年利率应该达到多少?

B.某人现在投入资金20000元购买一个理财产品,每年的回报资金均等为1600元,收益的持续时间为25年,求该投资的实际收益率。

后面的习题还有贴现率的计算。

3.计算期数

A.某企业现有资金50000元,拟投资于甲方案,甲方案的年投资报酬率为12%,问该企业应投资与甲方案几年后才能得到100000元的终值?

B.某人现在投入资金20000元购买一个理财产品,每年的回报资金均等为1600元,贴现率为6%,问这个理财产品至少要保证多少年才能够开始取得净收益?

四、实验步骤

1. 终值和现值的计算

(1)创建工作表,如下表

(2)在上表的A4:E4中输入原始数据。

(3)参考下表所示,利用FV、PV函数在上表中进行计算。

(4)计算结果,如下表所示。

2.计算贴现率

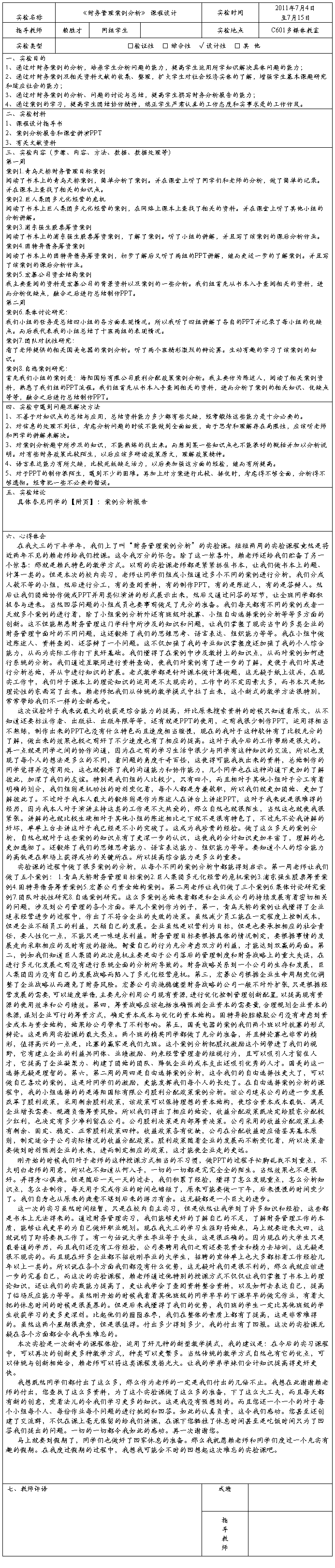

A.在单元格中插入RATE函数,输入内容为: =RATE(5,,-20000,50000)

运算结果为 20.11%

B.在单元格中插入RATE函数,输入内容为: =RATE(25,-1600,20000)

运算结果为 6.24%

3.计算期数

A.在单元格中插入NPER函数,输入内容为: =NPER(12%,,-50000,100000)

运算结果为 6.12

B.在单元格中插入NPER函数,输入内容为: =NPER(0.06,1600,-20000)

运算结果为 23.79

实验二筹资预测与决策

一、实验目的

通过实验,使学生了解资金预测时需要考虑的因素和主要方法,能够使用EXCEL软件中的SLOPE函数,INTERCEPT函数进行回归分析,能利用EXCEL进行本量利分析,计算资本成本率、财务杠杆系数和营业杠杆系数。

二、实验原理

1.资本需求量的预测:

在利用回归分析法进行预测时,是按照历史数据,按照数学上最小平方法的原理,确定能够正确反映自变量和因变量之间具有最小误差平方和的回归方程作为预测模型进行预测的方法。主要使用的函数有:SLOPE函数,INTERCEPT函数。(LINEST为另外一种计算斜率、截距和相关系数的函数)

SLOPE函数:=SLOPE(known_y’s,known_x’s) 计算线性回归直线的斜率

INTERCEPT函数:=INTERCEPT(known_y’s,known_x’s) 计算直线与y轴的截距

PEARSON函数:=PEARSON(array1, array2) 计算y和x的相关系数r,也可以使用另外一个函数=INDEX(LINEST) 计算计算y和x的相关系数r2,相对复杂,具体使用方法参考后面的实验。LINEST函数和后面一元二次回归方法一样,可以一次计算a和b的数值,INDEX是在所计算的结果中去定位具体a和b的位置。

2.资本成本率的计算:

(1)长期债券成本。计算公式为:Kb=Ib(1-T)/ [B(1-Fb)]

(2)长期借款成本。计算公式为:Kl=Il(1-T)/ [L(1-Fl)]

(3)普通股成本。计算公式为:Knc=D/ [P(1-Fc)] + G

(4)留存收益成本。计算公式为:Ks=D/P +G

(5)综合资本成本。计算公式为:Kw=∑KjWj

3.本量利分析

(1)总成本=变动成本+固定成本=单位变动成本×产销量+固定成本

(2)边际贡献=销售收入-变动成本=(单价-单位变动成本)×产销量

(3)边际贡献率=边际贡献/销售收入

(4)变动成本率=变动成本/销售收入

(5)息税前利润=销售收入-变动成本-固定成本=边际贡献-固定成本

(6)保本点销售量=固定成本/(单价-单位变动成本)

(7)保本点销售额=保本点销售量×单价=固定成本/边际贡献率

4.经营杠杆公式:DOL=(S-C)/(S-C-F)

5.财务杠杆公式:DFL=EBIT/[EBIT-I-DP/(1-T)],

若无优先股,DFL=EBIT/(EBIT-I) DP——优先股股利

6.筹资决策:

(1)比较资本成本法:选择资本成本率最低的筹资方式

(2)每股利润分析法:通常计算每股利润无差别点,当息税前利润=每股利润无差别点时两种筹资方式均可;当息税前利润>每股利润无差别点时,选择发行债券或者长期借款筹资方式;当息税前利润<每股利润无差别点,选择发行普通股筹资方式

(3)最佳资本结构分析

三、实验资料

1. 资金需要量预测

案例一、一元回归分析

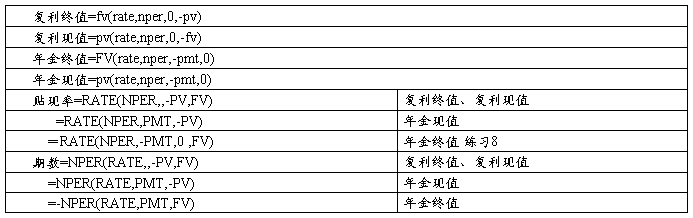

某企业在过去5年中销售收入与资金占用量的有关数据如图所示,则利用回归分析法预测资金需要量的具体步骤如下(假设销售收入与资金占用量之间为线性关系):

(1)在单元格B10中输入公式“=INTERCEPT(C3:C7,B3:B7)”,计算a截距

或者输入公式“=INDEX(LINEST(C3:C7,B3:B7,,TRUE),1,2)”

或者“=INDEX(LINEST(C3:C7,B3:B7, TRUE,TRUE),1,2)”

或者“=INDEX(LINEST(C3:C7,B3:B7),1,2)”

或者“=INDEX(LINEST(C3:C7,B3:B7),2)”

(2)在单元格B11中输入公式“=SLOPE(C3:C7,B3:B7)”,计算系数b(斜率);

或者输入公式“=INDEX(LINEST(C3:C7,B3:B7,,TRUE),1,1)”

或者“=INDEX(LINEST(C3:C7,B3:B7),1,1)”

或者“=INDEX(LINEST(C3:C7,B3:B7),1)”

(3)在单元格B12中输入公式“=INDEX(LINEST(C3:C7,B3:B7,,TRUE),3,1)”,计算相关系数r2,相关系数达0.9503,故资金占用量与销售收入之间的线性关系较为显著,可以利用直线回归方程进行预测;(由于本题已经假设y和x存在线性关系,本步骤可以省略)也可以使用PEARSON函数“=PEARSON(C3:C7,B3:B7)”,得到的结果为r,有别于上面计算的结果r2。

(4)在单元格B15中输入公式“=B10+B11*B14”,得到20##年的预计资金需要量为160.82万元。

通常在相关系数r在0.8以上时,就可以认为自变量和因变量的相关关系成立,否则相关关系不成立,可以采用线性回归分析法,否则只能采用其他方法。

实验结果:

当然还有很多其他的函数可以进行预测分析,例如forecast函数,trend函数

如上题使用forecast函数可以不需要计算斜率和截距,直接计算当销售收入等于327的时候对应的资金需要量,B15单元格输入内容:=forecast(B14,C3:C7,B3:B7)

Trend函数和forecast函数类似,也不需要计算斜率和截距,直接计算当销售收入等于327的时候对应的资金需要量,B15单元格输入内容:=trend(C3:C7,B3:B7, B14)

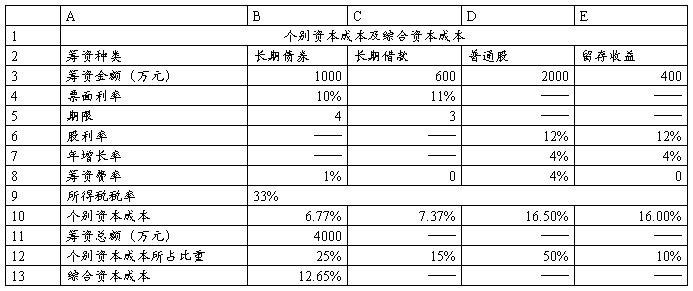

2.资本成本的计算

实验资料:

某公司拟筹资4000万元,其中按面值发行长期债券1000万元,票面利率10%,期限4年,筹资费率1%,每年末付息一次,到期一次还本;长期借款600万元,3年期,年利率11%;发行普通股2000万元,筹资费率4%,预计第一年股利率12%,以后每年按照4%的增长率递增。此外,公司保留盈余400万元,所得税税率33%。

要求:计算该公司的综合资本成本。

实验步骤

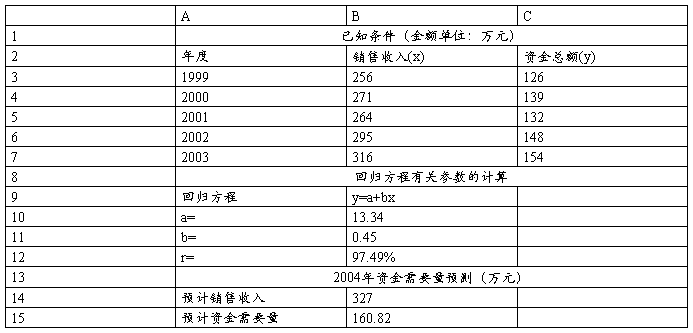

(1)创建工作表,如下表所示

(2)在上表的B3:E9单元格区域内输入原始数据。

(3)参考下表所示,利用相应公式在上表中进行计算。

(4)计算结果,如下表所示。

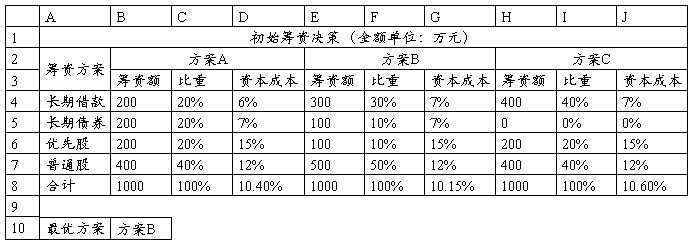

4. 筹资决策方法

1)比较资本成本法:以初始筹资决策为例

例题:某企业初创时需要资金1000万元,有三个备选筹资方案,有关资料如下,请选择最优筹资方案。

步骤:

分别计算方案A、B、C的筹资额所占比重,并据此计算综合资本成本率,根据综合资本成本率选择最佳筹资方案。

单元格输入函数:

单元格D8输入:=SUMPRODUCT(C4:C7,D4:D7)

单元格G8输入:=SUMPRODUCT(F4:F7,G4:G7)

单元格J8输入:=SUMPRODUCT(I4:I7,J4:J7)

单元格B10输入:=IF(D8=MIN(D8,G8,J8),"方案A",IF(G8=MIN(D8,G8,J8),"方案B","方案C"))

3.长期投资决策的基本方法

投资决策分析

一、实验预习

实验名称:投资决策分析 实验时间: 实验室:财经综合实验室

1、实验目的

掌握利用EXCEL提供的函数指标进行投资项目可行性分析的方法。项目投资决策的一般方法,主要是净现值法和内部报酬率法。并熟练运用其进行投资决策分析。

2、实验原理、实验流程

资本投资项目评价的基本原理:投资项目的收益率超过资本成本时,企业的价值将增加,反之则减少。这一原理涉及资本成本、项目收益与股价的关系,即企业投资取得高于资本成本的收益,就为企业创造了价值;反之,则摧毁了企业价值。因此,投资者要求的收益率即资本成本,是评价项目能否为企业创造价值的标准。

本次实验主要涉及以下几个指标:投资回收期、平均投资报酬率、净现值、内部报酬率、获利指数。

(1)投资回收期(PP)

投资回收期是指投资引起的现金流入累计到与投资额相等所需要的时间。它代表收回投资所需要的年限。回收期越短,方案越有利。

投资回收期=原始投资额/每年现金流量

当每年现金流量不等的时候:

投资回收期=(累计现金流量开始出现正值的年份-1)+︱上年尚未回收的投资额︱/该年净现金流量

(2)平均投资报酬率(ARR)

平均投资报酬率是指投资项目经营期各年平均的净现金流量与初始投资额的百分比。

ARR=∑NCFt /N/I

NCFt 第t年的净现金流量

N 年份数

I 初始投资额

(3)净现值(NPV)

净现值的经济意义:投资方案的贴现后净收益。它反映投资的效益。净现值可用于评价方案的优劣。如果某项投资只有一个方案,则该方案的净现值大于零即可;对于多个互斥方案,净现值为正且最大的方案为最优方案。

计算公式为:NPV=未来现金流入量现值之和-未来现金流出量现值之和

或者NPV=∑NCFt /(1+i)t -I

(4)内部报酬率(IRR)

内部报酬率是指能够使未来现金流入量现值等于未来现金流出量现值的贴现率。若内部报酬率大于企业所要求的最低报酬率,就接受该投资项目,否则就放弃该项目。

即:NPV=∑NCFt /(1+ARR)t=0

(5)获利指数

获利指数是指投资项目经营期各年的净现金流量现值总和与原始投资现值总和之比。

PI=(NPV+I)/I = ∑NCFt /(1+i)t/I

3、实验设备及材料

电子计算机、EXCEL、财务软件

二、实验报告

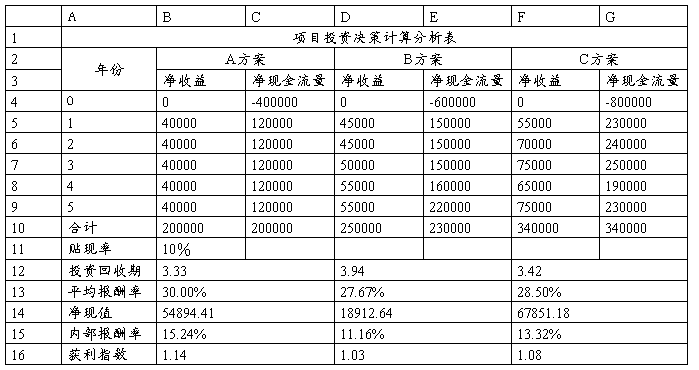

实验资料:某企业现有三项投资机会,三个方案的有关资料如下表所示。

要求:

(1)计算三个方案的投资回收期和平均投资报酬率

(2)如果该企业采用10%作为三个投资方案的贴现率,计算三个方案的净现值、内部报酬率和获利指数

(3)如果三个项目为互斥方案,请做出投资决策;如果三个项目为独立方案,请做出投资决策顺序。

1、实验方法步骤及注意事项

(1)创建工作表格

(2)在表格中的单元格区域内输入原始数据。

(3)利用下面列示的相应公式在工作表格中计算。

2、实验现象与结果及对实验现象、实验结果的分析

计算结果,如下表所示。

结果分析:如果三个方案为互斥的方案,在做出有关投资决策时,应选择净现值最大的方案为最优方案。由于67851.18〉54894.41〉34314.60,因此应该选择方案C。如果三个为相互独立的方案,应该选择按照内部报酬率由大到小的顺序排定两个方案的优先次序。由于15.24%〉13.32%〉11.16%,因此应该按照A、C、B的顺序优先安排投资。

第二篇:财务管理案例分析实验报告

实 验 报 告

课程名称: 财务管理案例分析实验

院系名称: 经济管理学院

专业班级:

学生姓名:

学 号:

指导教师:

黑龙江工程学院教务处制