“金融市场学”计算题

1、某息票债券面额1000元,票面利率10%,期限3年,以1050元溢价发行,上述债券某投资者持有1年后以1100元卖出;另一投资者以1100元购买后一直持有到期。请计算该债券的到期收益率、持有期收益率及最终收益率

计算:到期收益率=1000×10%+(1000-1050)÷3÷1050×100%=7.94%

持有期收益率=1000×10%+(1100-1050)÷1÷1050×100%=14.29%

最终收益率=1000×10%+(1000-1100)÷2÷1100×100%=4.55%

2、某投资者以20元的价格买入X公司一股股票,持有一年分得现金股息1.8元,;投资者在分得股息2个月后,将股票以23.20元的价格出售;投资者在分得股息后,X公司以1:2的比例拆股。拆股决定后,X公司的股票市价涨至22元一股。请计算该股票的股利收益率、持有期收益率及股份变动后持有期收益率

计算:股利收益率=1.8÷20×100%=9%

持有期收益率=【1.8+(23.2-20)/20×100%=25%

股份变动后持有期收益率=【(11-10)+0.9】/10×100%=19%

3、假设四种股票的基期价格为:5、8、10、15。基期成交股数为:100、150、180、200。报告期价格为:8、10、14、18,报告期成交股数为:120、160、200、230。基期指数值为100.请计算该四种股票的拉斯拜尔指数和派许指数

计算:

拉斯拜尔指数=(8×100+10×150+14×180+18×200)÷( 5×100+8×150+10×180+15×200 )×100=1.2953×100=129.53

派许指数=(8×120+10×160+14×200+18×230)/( 5×120+8×160+10×200+15×230 )×100=1.2687×100=126.87

4、有A、B、C、D4只基金,过去5年平均收益率分别为:16%、12%、22%和9%;平均无风险利率为5.2%;市场组合的平均收益率为6.6%;各基金的贝塔系数分别为:1.33、1.17、

1.46、0.98,试按各基金的詹森测度对它们的绩效进行排序。

计算:

A基金的詹森测度=0.0894

B基金的詹森测度=0.0516

C基金的詹森测度=0.1476

D基金的詹森测度=0.0243

按绩效从高到低排序为:C、A、B、D。

5、有A、B、C、D4只基金,过去5年平均收益率分别为:17%、13%、20%和11%;平均无风险利率为6%;各基金的标准差分别为:21%、18%、25%、9%,试按各基金的夏普比率对它们的绩效进行排序。

计算: A基金的夏普比率=0.5238,B基金的夏普比率=0.3889,C基金的夏普比率=0.5600 D基金的夏普比率=0.5556

按绩效从高到低排序为:C、 D 、 A、B

6、假设市场汇率如下:USD=DEM1.8100—1.8110, GBP1=USDl.7510—1.7520 则英镑对美元的汇价为:GBP1=DEM1.7510×1.8100—1.7520×1.8110

=DEM3.1693—3.1729

7、假如目前市场汇率是:GBP1=USD1.6125-1.6135,AUD=USD0.7120-0.7130,则单位英镑换取澳元的汇价为:GBP1=AUD GBP1=AUD2.2616-2.2662

8、假定目前外汇市场上的汇率是:USD1=DEM1.8100—1.8110,USD1=JPY127.10—127.20 这时单位马克兑换日元的汇价为:DEM1=JPY—=JPY70.182—70.276

9、市场即期汇率为USD1=DEM1.7640~1.7650,1个月远期汇水为49/44,计算1个月的远期汇率?

计算:1个月的远期汇率为:USD1=DEM1.7640~1.7650- 0.0049~0.0044,

则:1个月远期汇率USD1=DEM1.7591~1.7606

10、市场即期汇率为GBP1=USD1.6040-1.6050,3个月远期汇水为64/80,则3个月的远期汇率为:USD1.6040~1.6050+0.0064~0.0080,3个月远期汇率GBP1=USD1.6104~1.6130

11、某公司需在20xx年6月中旬借入一笔6个月期的短期资金500万美元。目前离借款时间还有1个月。预计银行利率可能上调,为了锁定借款利率,6月12日,该公司买入一份名义本金500万美元、合同利率6.25%的1×7远期利率协议。设参照利率(LIBOR)为7%(6月12日利率),合同期184天。6月14日,向银行贷款500万美元,利率为7.5%。请计算:1)在结算日支付的结算金。2)该公司贷款的实际利率

计算:

1)在结算日买方向卖方支付的结算金=(7%-6.25%)×5000000×184/360÷1+7%×184/360

=18505.6美元

2)该公司支付银行贷款利息=7.5%×5000000×184/360=191662.5美元

3)结算金以市场利率再投资,再投资本利和为:

18505.6×(1+7%×184/360)=19166.25美元

4) 该公司贷款的实际利率为:

(191662.5-19166.25) ÷5000000×360/184=6.75%

11、某公司在20xx年4月中旬有一笔6个月期的短期资金500万美元需作短期投资。目前离投资时间还有1个月。预计银行利率可能下降,为了锁定贷款利率,3月12日,该公司卖出一份名义本金500万美元、合同利率6.25%的1×7远期利率协议。设参照利率为5%(4月12日利率),合同期184天。4月14日,委托贷款500万美元,利率为5.5%。请计算:

1)在结算日支付的结算金。2)该公司委托贷款的实际利率

? 计算:

1)在结算日买方向卖方支付的结算金=(6.25% - 5%)×5000000×184/360÷1+5%×184/360=31150.11美元

2)结算金以市场利率再投资,再投资本利和为:

31149.44×(1+5%×184/360)=31944.43美元

3)该公司委托贷款利息收入=5.5%×5000000×184/360=140555.5美元

4)该公司委托贷款的实际利率为:(140555.5+31944.43)

÷5000000×360/184=6.75%

如果买方不履行合约,则该公司委托贷款的实际利率为5.5%

12、假如20xx年3月初,美国某进口商从加拿大进口一批农产品,价值50万加元,6个月后支付货款。为防止6个月后加元升值,请问进口商应如何进行套期保值?设现货市场3月1日现汇汇率为0.8460美元/加元、9月1日现汇汇率为0.8499美元/加元、期货市场3月1日即期汇率为0.8450美元/加元、9月1日远期汇率为0.8489美元/加元,请计算套期保值后的结果。

答:美国进口商应买进50万加元的期货合约进行套期保值.

美国进口商现货市场亏损=(0.8499-0.8460)×50万=1950美元

美国进口商期货市场盈利=(0.8489-0,8450) ×50万=1950美元

美国进口商在期货市场的盈利与现货市场的亏损正好相抵.完全实现了套期保值.

13、美国某公司从英国进口设备,3个月后需支付125万美元。假定期权费为每英镑0.01美元,一份英镑期权合约价格为1.25万美元,需支付期权费125美元,协定汇率为1英镑=1.7美元。为固定进口成本,美国公司应如何进行套期保值?并请计算3个月后汇率变化后(按0.05变化)的执行结果。

答:美国公司可购入一份英镑期权合约的买权.(看涨期权)

1)若英镑升值, 1英镑=1.75美元,美国公司执行期权,可少支付500美元(1.25万×

1.75-1.25万×1.70-125);

2)若英镑贬值, 1英镑=1.65美元,美国公司放弃执行期权,也可少支付500美元(1.25万×1.7-1.25万×1.65-125);

3)若英镑汇率不变,美国公司可执行也可不执行期权,按市场汇率购买英镑,损失期权费125美元。

14、假如20xx年3月初,美国某进口商从中国进口一批生活用品,价值100万人民币,6个月后支付货款。为防止6个月后人民币升值,请问进口商应如何进行套期保值?设现货市场3月1日现汇汇率为6.3390/美元、9月1日现汇汇率为6.3040人民币/美元、期货市场3月1日即期汇率为6.3380人民币/美元、9月1日远期汇率为6.3030人民币/美元,请计算套期保值后的结果。

答案要点:

1)美国进口商应在期货市场按即期汇率买进100万人民币的期货合约以进行套期保值。

2)现货市场:3月1日按现汇汇率6.3390人民币/美元,折算为157753.6美元, 9月1日按现汇汇率6.3040人民币/美元,折算为158629.4美元,损失875.8美元;

3)期货市场:3月1日按即期汇率6.3380人民币/美元买进期货合约,折算为157778.8美元, 9月1日按远期汇率6.3030人民币/美元,折算为158654.6美元,盈利875.8美元。

? 通过套期保值,盈亏相抵。

15、瑞士某出口商向美国出口设备,双方约定3个月后以美元收付货款,货款金额100美元,假定期权费为每美元0.02瑞士法郎,一份美元期权合约需支付期权费2万瑞士法郎。协定汇率为1美元=1.55瑞士法郎。为防止瑞士法郎汇率下跌,固定出口收益,瑞士公司应如何进行套期保值?并请计算3个月后汇率变化后(按0.05变化)的执行结果。 答:瑞士公司可购入一份美元期权合约的卖权(看跌期权).

1)若美元贬值, 1美元=1.50瑞士法郎,瑞士公司执行期权,可获利3万瑞士法郎(100万×1.55-100万×1.50-2万);

2)若美元升值, 1美元=1.60瑞士法郎,瑞士公司放弃执行期权,也可获利3万瑞士法郎(100万×1.60-100万×1.55-2万);

3)若美元汇率不变,瑞士公司可执行也可不执行期权,按市场汇率出售美元,损失期权费2万瑞士法郎。

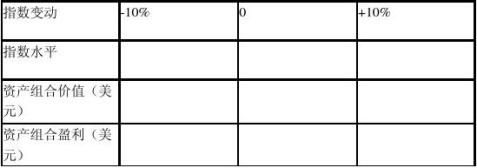

16、某投资者拥有40000美元的证券组合资产。担心行情下跌,请问投资者在期权市场应如何进行套期保值?并计算套期保值后的结果。请把答案填写在相应的空栏里。资料如下:

套期保值后的结果

17、某交易商预测3个月后马克汇率将下跌,于是卖出一份6月到期马克期货合约,价格为USD1=DM2.5,价值50000美元或125000马克。若合约到期前,马克汇率不降反升,则交易商会遭受损失。在没有确切把握的情况下,该交易商同时买进一份6月到期的马克期货期权,协议价为USD1=DM2.6,期权费5000美元。请计算3个月后,马克汇率上升(USD1=DM2)、马克汇率下降(USD1=DM2.8)及马克汇率不变时的交易结果。 计算:

A、马克汇率上升。6月到期的马克期货合约价格为USD1=DM2.0。无论交易商在现货市场买进现货用于交割还是对冲在手合约,都要遭受损失。假定交易商对冲在手合约,买一份6月到期的马克期货合约,价值62500美元(125000×0.5),损失12500美元。但由于交易商做了期权交易,

执行期权时,按协议价格买进期货合约,需支付48076.9美元(125000×0.3846),实际成本为53076.9美元(48076.9+5000),只损失3076.9美元。比不做期权 少损失9423.1美元,交易风险大大降低。

B、马克汇率不变。交易商执行与放弃期权的结果一样,损失5000美元期权费。

C、马克贬值。6月到期的马克期货合约的价格为USD1=DM2.9,交易商放弃期权,对冲在手合约

,需支付43103.4美元(125000×0.3448),加上期权费,实际成本48103.4美元,盈利1896.6美元.

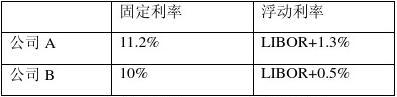

18、公司A与B要借款500万美元,期限5年,A公司希望借入浮动利率借款,而B公司希望借入固定利率借款。如果不通过中介,互换收益由两公司平分。请为它们设计互换安排。A与B公司面临的借款利率如下:

19、市场向A、B公司提供的借款利率如下:

请根据A、B两公司各自的比较优势安排货币互换。假定A、B公司商定双方平分互换收益,若不考虑本金问题,请画出利率互换的流程图并计算各自的互换收益及实际融资成本。

第二篇:20xx年1月金融市场学试题

全国20##年1月高等教育自学考试

金融市场学试题

课程代码:00077

一、单项选择题(本大题共20小题,每小题1分,共20分)

在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均无分。

1.二战后,布雷顿森林体系下的国际结算货币是( )

A.英镑

B.美元

C.欧元

D.日元

2.下列不属于货币市场的是( )

A.同业拆借市场

B.回购市场

C.票据市场

D.股票市场

3.通常在同业拆借市场中拆入资金的机构为( )

A.有超额储备的金融机构

B.商业银行

C.中介机构

D.央行与金融监管机构

4.投资者以96美元的折扣价格购买期限为180天,价值为100美元的商业票据,它的贴现率为( )

A.2%

B.4%

C.8%

D.16%

5.由出票人签发,约定由自己在指定日期无条件支付一定金额给收款人或持票人的票据是( )

A.银行承兑汇票(

B.商业汇票

C.本票

D.支票

6.德国一家机构在日本债券市场上发行的以美元作为计价货币的债券是( )

A.欧洲债券

B.美国债券

C.外国债券

D.国际债券

7.票据贴现的利率与贷款利率的关系是( )

A.前者比后者高

B.前者比后者低

C.一样

D.不确定

8.在我国境内公司发行的,在香港上市的股票被称为( )

A.A股

B.B股

C.H股

D.N股

9.若X股份有限公司发行在外的总股数为5亿股,资产总额为10亿元,负债总额为4亿元,则每股账面价值为( )

A.0.8元

B.1.2元

C.2元

D.2.8元

10.股票发行者只对特定的发行对象发行股票的方式是( )

A.直接发行

B.间接发行

C.公募发行

D.私募发行

11.QFII是指( )

A.合格的境外机构投资者

B.合格的境内投资者

C.私人资本基金

D.产业投资者

12.一国所制定的本国货币与基准货币之间的汇率是( )

A.固定汇率

B.浮动汇率

C.基础汇率

D.套算汇率

13.美元汇率下跌,将导致黄金价格( )

A.上升

B.下跌

C.不变

D.不确定

14.下列不属于金融远期合约特点的是( )

A.协议非标准化

B.场外交易

C.实物交割

D.保证金制度

15.赋予期权买者出售标的资产权利的期权是( )

A.看涨期权

B.看跌期权

C.欧式期权

D.美式期权

16.内外分离型离岸金融市场也被称为( )

A.伦敦型离岸金融市场

B.纽约型离岸金融市场

C.新加坡型离岸金融市场

D.避税港型离岸金融市场

17.市场价格已经充分反映出所有过去证券价格信息(成交价、成交量等)的市场被称为( )

A.强式有效市场

B.半强式有效市场

C.弱式有效市场

D.无效市场

18.若某证券有30%的概率获得30%的收益率,50%的概率获得10%的收益率,20%的概率获得-10%的收益率,则该证券的期望收益率为( )

A.10%

B.12%

C.14% D.16%

19.给投资者带来同样投资效用的预期收益率和风险的所有组合被称为( )

A.无差异曲线

B.可行域

C.有效证券组合

D.最小方差组合

20.依法制定和执行货币政策的机构是( )

A.国务院

B.中国人民银行

C.银监会

D.证监会

二、多项选择题(本大题共5小题,每小题2分,共10分)

在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选、少选或未选均无分。

21.金融资产一般具有的特征有( )

A.期限性

B.收益性

C.流动性

D.安全性

E.风险性

22.对于期限较长的债券来说( )

A.流动性较强

B.收益较低

C.流动性较差

D.收益较高

E.风险较大

23.股份有限公司申请上市必须符合的条件有( )

A.公司股本总额不少于人民币1亿元

B.公司最近3年连续盈利

C.向社会公开发行的股份占公司股份的25%以下

D.公司最近3年无重大违法行为

E.国务院规定的其他条件

24.金融衍生品市场中的主要的交易者类型有( )

A.投资者

B.投机者

C.套期保值者

D.套利者

E.价格发现者

25.影响股票价格的因素有( )

A.公司盈利水平

B.公司股利政策

C.股份分割

D.行业因素

E.宏观经济因素

三、名词解释题(本大题共4小题,每小题3分,共12分)

26.资产证券化

27.风险

28.远期利率协议

29.离岸金融市场

四、简答题(本大题共5小题,每小题6分,共30分)

30.简述金融市场的配置功能。

31.简述票据的特征。

32.简述证券投资基金的作用。

33.简述金融期货合约的特点。

34.简述股票的承销方式。

五、论述题(本大题共2小题,每小题14分,共28分)

35.试述金融衍生品的作用。

36.试述我国现行金融市场监管体制存在的问题。