20##中国房地产品牌价值TOP10研究报告

20##-9-26 12:36:59 转自中国房地产报 2005/09/26 产经观察 阅读1206次

中国房地产TOPIO研究组

由国务院发展研究中心企业所、清华大学房地产研究所和中国指数研究院共同组建的中国房地产TOPl0研究组,继去年11月发布"2004中国房地产品牌价值研究成果”,在行业内引起巨大反响之后,中国房地产TOPl0研究组今年再次发力,于5月启动新一轮品牌价值调查。研究组针对全国大中城市中?00个有较强影响力和知名度的房地产公司和项目进行了深入调查研究,最终形成了"2005中国房地产品牌价值研究成果”。

《中国房地产报》作为报告的首发媒体,将为您揭开20##年房地产品牌价值TOPl0的谜底。

综述

品牌价值普遍增长 央企房产品牌突显

受益于20##年中国房地产市场的繁荣和发展,20##年,中国房地产品牌价值普遍实现了大幅增长。

一方面,中国公司品牌价值 TOPl0平均增长71.47%,中国项目品牌价值TOPl0平均增长41.52%,中国地方公司品牌价值平均增长28.43%,中海和万科两大行业领导品牌价值平均增长达到34.17%。

另一方面,品牌价值差距正在逐步扩大:在中国公司品牌10强中,第一名与最后一名的品牌值差距达到了10.66亿元,而20##年这一差距仅为5.65亿元;全国性公司品牌与地方公司品牌平均品牌价值差距为8.43亿元,而20##年这一差距仅为4.26亿元。

从企业属性来看,行业领导品牌中海地产、招商地产、华侨城和保利地产皆属央企房产。4家央企房产资产规模合计近500亿元,年销售额合计近200亿元。这4家央企不仅实力雄厚、历史悠久,在客户关系上也获得了良好的美誉度和忠诚度。特别是在目前央企房产重组的大背景下,更加凸显了企业的品牌优势,4家央企品牌价值合计超过70亿元,位居中国房地产品牌价值的前列。

强势品牌市场影响力显著提高

国际品牌价值评价经验表明,品牌价值与销售额的比值最能反映品牌的市场影响强度,比值越高对市场影响越大。

本次研究显示,强势品牌的影响力度正在逐步增强,两大领导品牌及10强中国公司品牌价值与销售额比的平均值为0.43,中国地方公司品牌为0.39,都较去年增加0.1--0.2。同时,从"2005中国房地产品牌价值研究问卷”的调查情况看,强势品牌的认知度、忠诚度、美誉度较去年更加突出,中海地产和万科两大领导品牌以及10强中国公司品牌综合得票率达到54.3%,较去年提高近6个百分点。

今年房地产品牌溢价水平显著提高,一方面,随着强势品牌市场影响力度的增强,溢价水平也随之提高,品牌贡献率(BVA系数)由去年的0.1-4).14变化为今年的0.12-0.18;另一方面,房地产上市公司得益于资本市场溢价,品牌贡献率在0.15以上,普遍高于未上市公司。

品牌管理系统亟待建立

品牌间竞争的加剧迫使企业必须加强品牌管理和经营,特别在大规模的跨区域开发过程中,强势品牌往往更能够迅速得到当地消费者的认同。从目前房地产品牌的管理现状看,企

业的品牌建设意识在逐步提高,多数房地产企业从晶牌形象推广入手,开始进行企业品牌或项目品牌的打造。

然而,大多数房地产企业还没有将品牌纳入到系统的管理工程中,中国房地产企业尚未进入品牌管理阶段。目前能够组织实施晶牌系统管理的房地产企业寥寥无几,多数企业品

牌管理仅仅是商标及无形资产的注册、续展、许可等管理。从国际知名品牌的管理经验看,要实现品牌价值的快速提升,必须要有完善的品牌识别系统和清晰连贯的品牌策略,同时需

要建立有效的品牌管理架构及保障体系。

策略建议

提高品牌价值不但需要通过明确品牌名称和标记,加强品牌认知和品牌忠诚来提高品牌的外部价值,而且需要通过改善品牌的管理模式,形成具有竞争力的价值观来提高品牌的内部价值。

加速品牌的市场集中度

按照市场竞争规律,一个品牌在行业中的市场份额要达到20%—30%以上才可能成为行业主导。在目前中国房地产品牌中,最高的市场份额还不到1%,尚未形成实际意义上的市场集中度,品牌竞争仍处于“多而分散”的状态。目前国内房地产企业主要通过以下途径来加速市场占有:

.品牌扩张。主要以品牌为旗帜,以大规模品牌复制的方式实现跨区域开发,扩大市场份额,从而加快品牌的市场占有率,典型企业是中海、万科、绿城、招商地产和顺驰。

.品牌并购。通过并购获得目标企业的品牌使用、管理和维护权,依靠该品牌在当地市场的市场影响力,形成多品牌策略,万科并购浙江南都就是典型的案例。

在细分市场中寻求专业领先

房地产市场已经逐步走向成熟,市场细分呈现多元化和专业化的特点。品牌房地产企业已经开始在激烈的竞争中细分专业市场,提供满足特定消费需求的主流产品,在寻求差异化竞争中扩大市场份额,成为专业领域的领跑者。典型企业如华侨城(旅游地产)、沿海(绿色、健康住宅开发),阳光100(城市新兴白领阶层)等。

品牌策略要可持续发展

房地产企业应根据自身的企业开发特点制定了相应的品牌策略。

从中国房地产企业的品牌管理现状看,一些企业采用单一的品牌模式,公司品牌和项目品牌合一,典型企业如阳光100、华侨城等;而多数跨区域企业,如中海、万科、绿城和顺驰等采用“公司品牌(主晶牌)+项目品牌(副品牌)”的品牌模式。这种模式的优势是可以最大程度地利用主品牌的成功形象资源,利用消费者对主品牌的信赖和忠诚度推动副品牌产品的销售。

还有一些企业进行了品牌模式创新,采用“主副品牌+背书品牌”的品牌模式。背书品牌依附于产品,贯穿于整个公司品牌和项目品牌之中,背书品牌的管理通过在价值链的各环节实施,确保开发项目能够成为公司区别于其他品牌的鲜明特征体现。这种模式的优势是可以使公司在扩张时实现差异化竞争,凸显自身品牌价值,沿海是这种模式的典型代表,其“绿色社区、健康住宅”的背书品牌成功地贯穿于整个公司晶牌与项目品牌之间。

品牌价值研究基本情况评析

点评:中海和万科两大品牌20##年继续在行业内保持领导地位,并且实现了品牌价值的大幅度提升。20##年是两大领导品牌加速发展的一年,中海地产完成了中海系地产业务的强势整合,万科则借助20周年,对企业品牌继续扩张,进入东莞、昆山、无锡三、个城市,品牌分布达到了17个城市。

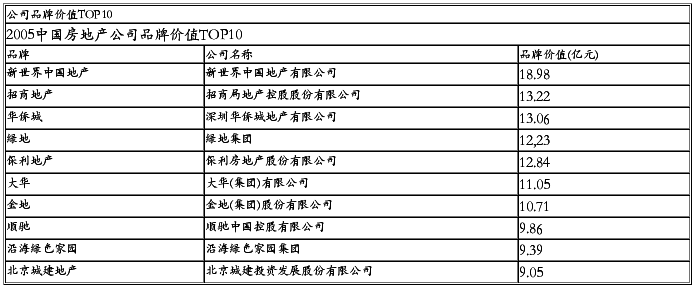

点评:今年TOPl0公司品牌价值较20##年大幅提升,平均品牌价值达到了12.04亿元,与去年10强中国公司品牌相比增长5.06亿元,增幅达到72.49%。有7家公司品牌价值超过10亿元,而去年10强中国公司中未有一家品牌价值突破10亿元。

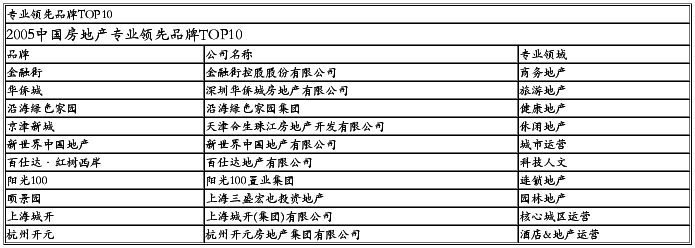

点评:专业品牌代表着房地产行业细分市场的领先水平,10家公司都各有特色。

点评:2005中国房地产项目品牌价值TOPl0的平均品牌价值为4.73亿元,分布在2亿~7亿元之间,价值跨度较大,且项目品牌物业特征鲜明。中融系列、海上海新城在写字楼、商业物业的运营方面有独到之处;西效庄园、同景·高山流水、泰晤士小镇是别墅及低密度项目的杰作;奥园、香梅花园、卓越系列、星河湾是住宅品牌的典范。

点评:地方公司的品牌价值平均值为3.47亿元,主要分布在1/乙~6亿元之间,与10强中国公司相比有一定差距。

从地方公司的特点来看:华北地方公司品牌大多集中在企业所在城市进行开发,在当地的品牌荚誉度较高;华东地方公司品牌具有一定规模实力,部分企业向周边城市进行了小范围的扩张;华南地方公司品牌开发项目产品线较为丰富,项目布局较为完善,与城市化进程结合相对紧密;中西部地方公司品牌在当地有较高的市场占有率,开发物业多以普通住宅为主。

品牌强度分析

品牌市场份额和品牌分布

20##年,TOPl0中国公司品牌业绩快速增长,市场份额之和达到了3.15%,平均销售收入达到35.53亿元,较去年10强公司增长86.51%。

中海地产和万科较早完成了全国重点城市的业务布局,进入的城市数量分别达到了12个和17个,主要集中在中国的三大经济圈,两大领导品牌已经从最初的品牌扩张走向品牌强化阶段。10大中国公司品牌20##年也大举进行品牌扩‘张,从原先的以一线城市为核心相继进入中国主要的二、三线城市。

品牌年龄和品牌成长速度

长久的历史是品牌企业的显著特征,两大领导品牌及10大公司品牌都有较长的发展历史。12家公司平均年龄为18年,其中新世界中国地产有32年的历史,中海发展、万科、招商地产、北京城建品牌年龄都在20年以上,连年龄最小绿城集团也超过了10年。

地方公司品牌年龄明显小于两大领导品牌及10大公司品牌,平均年龄为8.6年。没有有一家企业超过20年,15420年的占8%;10~15年的占17%,而10年以下的占75%。

两大领导品牌保持了稳定的增长速度,中海地产和万科近三年的销售额平均增长率为10%和28.57%。10强中国公司品牌抓住了20##-20##年中国市场繁荣的机遇,增长率平均达到了60%,其中沿海绿色家园整个集团近三年平均增长率达104.09%的增’长速度。

基于品牌认知度、美誉度和忠诚度的消费者调查

10995份消费者消费意向问卷调查结果显示,消费者最认可的公司品牌是中海地产和万科。两公司在品牌认知度、美誉度和忠诚度—上的得票率均高于12%。10大公司品牌中,金地的综合得票率最高(5%)。两大领导品牌与10大公司品牌的得票之和占到全国票数的——半以上,消费者对于这些品牌的认同感强烈且集中。

对单一地区发展的地方性公司和项目品牌的调查结果显示,一些地方性公司由于专注于在一个地区开发,规模集中度高于当地的全国性公司,从而形成强势的地区品牌。

第二篇:20xx 中国房地产上市公司TOP10 研究报告

2007中国房地产上市公司TOP10研究报告

(媒体首发稿)

中国房地产TOP10研究组

20xx年6月

1. 研究背景

由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院三家研究机构共同组成的“中国房地产TOP10研究组”,自20xx年开展中国房地产上市公司TOP10研究以来,已连续进行了五年,引起了社会各界特别是投资者的广泛关注。

20xx年,中国股市迎来了前所未有的“牛市”,上证指数和深圳成指全年分别上涨126.55%和125.42%,地产指数(399200)上涨168.03%,涨幅超过大盘40个百分点以上。进入20xx年后,随着财富效应的逐步显现,证券市场得到了更多投资者的关注。截至5月28日,沪深两市帐户总数突破1亿大关,上证指数收于4272.11点,累计上涨57.3%,地产指数收于2027.55,累计上涨98.8%,再次成为此轮上涨行情的重要推动力。

针对证券市场的新形势,中国房地产TOP10研究组本着“公正、客观、准确和全面”的原则,进一步完善了此次房地产上市公司研究的评价理论和方法体系,力求更准确地反映房地产上市公司的市场表现和未来前景,为投资者提供全面、综合的评价结果。

2. 研究结果及分析

2.1. 房地产上市公司综合实力TOP10

研究组沿用了2003-20xx年连续使用、客观性较强的《福布斯》500强评选标准,以总资产、总市值、主营业务收入、利润总额四项指标对中国房地产上市公司进行综合实力评价。如某公司总资产指标排第10位,则其总资产得分为10分,以此类推。对四项指标赋予相同权重计算其综合得分,然后按照综合得分从小到大的顺序得出公司的综合实力排名。

2.1.1. 2007沪深房地产上市公司综合实力TOP10:行业和区域龙头受到市场重点关注,新上市企业表现突出,资产注入和重组成上市公司综合实力上升的重要手段

表 1:2007沪深房地产上市公司综合实力TOP10 2007排名

1

2

3

4

4

6

7

8 股票代码 000002 600048 600663 000024 000402 601588 600383 600675 万科A 保利地产 陆家嘴 招商地产 金融街 北辰实业 金地集团 中华企业 股票简称

2

9

10 600208 000046 中宝股份 泛海建设

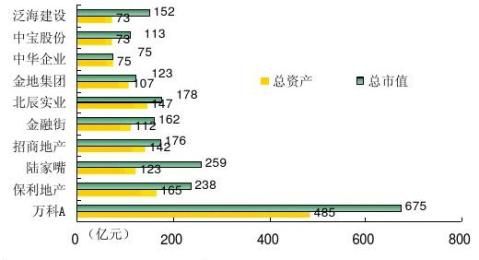

万科继续占据综合实力榜首,新上市的保利地产占据第二,其次是在往年研究中表现突出的陆家嘴、招商地产、金融街(并列第4),首只从H股回归A股的房地产公司北辰实业排名第六。中宝股份、泛海建设因资产注入重组,综合实力大幅上升,分列第9和第10位。 图 1:2007沪深房地产上市公司综合实力TOP10总资产及市值 1

20xx年,上证指数和深圳成指分别上涨126.55%和125.42%,地产股更是成为此轮上升行情的领涨板块,20xx年最后一个交易日,地产指数收于1008.39,全年累计上涨168.03%,超过同期大盘整体涨幅40个百分点。综合实力TOP10企业的市场表现尤为突出:其中的行业龙头——以万科、保利地产、招商地产、金地集团为代表——凭借优良的持续增长能力、有序的跨区域扩合理的土地储备,为短期内的高估值提供了可靠的长期消化能力;而区域龙头——以北京的金融街和北辰实业、上海的陆家嘴和中华企业为代表——在特定区域有着其它开发企业难以比拟的土地、资金及政府资源优势,业务特色和成长能力得到投资者关注与认可,与行业龙头一并受到市场重点关注。

万科20xx年末市值在达675亿元,同比上升321%,股价全年上涨263%(除权后,下同)。与此同时,优质资产注入、并购重组等题材成为市场追捧热点。中宝股份和泛海建设完成资产重组后,全年股价分别上涨达337.87%和714.01%,总市值更是分别大幅增长15.75倍和16.7倍。

综合实力TOP10企业在资产和市值大幅增加的同时,经营业绩同样快速增长。20xx年,TOP10企业共实现主营业务收入430亿元,同比增长48.8%,与去年TOP10企业相比增长52.4%;1 保利地产和北辰实业为2006新上市企业,全年市值增长率以最后一个交易日收盘价对上市首日收盘价的变化计算。

3

实现利润总额达98.9亿元,同比增长59.6%,与去年TOP10企业相比增长60.7%。

进入20xx年后,房地产板块继续成为投资热点。截至20xx年5月28日,地产指数收于2027.55,累计上涨98.8%,超过同期上证指数涨幅40个百分点。万科总市值更是突破1200亿,成为沪深股市首家市值突破千亿的房地产企业。同期陆家嘴、中华企业增幅分别达120.9%和175.7%,在整个房地产板块位居前列。

2.1.2. 2007中国大陆在港上市房地产公司综合实力TOP10:资产规模和经营业绩增长明显,新上市企业表现更为突出

表 2:2007中国大陆在港上市房地产公司综合实力TOP10 排名 1 2 3 4 5 6 7 7 9 10

股票代码 00688 00813 00754 02777 00272 01109 03383 03900 00917 02337

股票简称 中国海外发展 世茂房地产 合生创展 富力地产 瑞安房地产 华润置地 雅居乐地产 绿城中国 新世界中国 上海复地

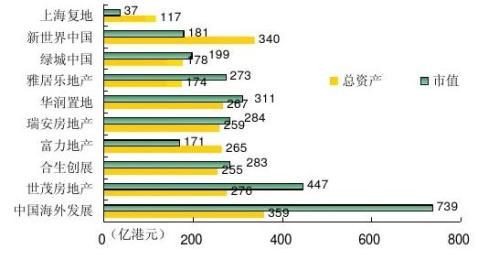

中国海外发展仍位列中国大陆在港上市房地产公司综合实力TOP10榜首。新上市公司表现突出,分别是排在第二位的世茂房地产(20xx年7月上市,募集资金37.2亿港元)、第五位的瑞安房地产(20xx年10月上市,募集资金约62亿港元)和第七位的绿城中国(并列第7,20xx年7月上市,募集资金约29亿港元,并于11月发行价值31.2亿港元的七年期高息票据)。其它表现优秀的企业还有合生创展、富力地产、华润置地等。

图2:2007中国大陆在港上市房地产公司综合实力TOP10总资产及市值2

2

部分企业(如富力地产)在香港公开发行的股份仅为其总股本的一部分,按香港联交所计算规则,此处仅以在港公开发行股份数计算企业市值。

4

中国大陆在港上市房地产公司综合实力TOP10企业在20xx年取得了较快的发展,总资产和市值平均达到249亿港元和292亿港元,股价平均涨幅达105.7%,而同期恒生指数涨幅为33.6%,表明综合实力TOP10企业的投资价值得到国际投资者的肯定。其中,中国海外发展市值达739亿港元,全年股价涨幅为214.0%;华润置地股价上涨188.7%,涨幅仅次于中国海外发展,当年末市值达311亿港元。以上市首日收盘价计算,三家新上市企业股价涨幅远高于同期恒生指数涨幅,其中世茂房地产上市不到半年,股价涨幅高达120.9%,超过同期恒生指数涨幅近100个百分点。资产规模方面,除中国海外发展和新世界超过300亿元外,排名第二至第六的世茂房地产、合生创展、富力地产、瑞安房地产、华润置地等五家企业均在250-280亿港元之间,差异很小。

除资产规模和总市值大幅增加外,中国大陆在港上市房地产公司综合实力TOP10的经营业绩也有较大程度的提升,全年实现主营业务收入和利润总额均值分别为60.7亿元和21.3亿元,平均同比增速分别为95.1%和124.5%。其中,中国海外发展和富力地产两家企业的主营业务收入首次突破100亿港元,同比增速分别为56.5%和81.7%,表现出很好的成长能力。同期两家企业利润总额分别达到31.8亿和31.2亿港元,在TOP10企业中位居前两位,同比增速分别为55.1%和100.4%。新上市企业再次表现出良好的业绩增长水平。瑞安房地产当年主营业务收入同比增长362.5%,增幅在所有TOP10企业中最高。世茂房地产主营业务收入68.9亿,是中国海外发展的63.1%,而其利润总额为29.7亿港元,是中国海外发展的93.6%,足见其利润率水平之高。

2.2. 房地产上市公司经济增加值(EVA)TOP10

TOP10研究组沿用2003-20xx年连续使用的经济增加值(Economic Value Added,EVA)评价理论和方法,第五次对房地产上市公司的经营业绩进行财富创造能力评价,按经济增加值(EVA)值排出中国房地产上市公司财富创造能力TOP10。

5

2.2.1. 2007沪深房地产上市公司经济增加值(EVA)TOP10:房地产上市公司整体财富创造能力进一步增强,TOP10企业表现突出。

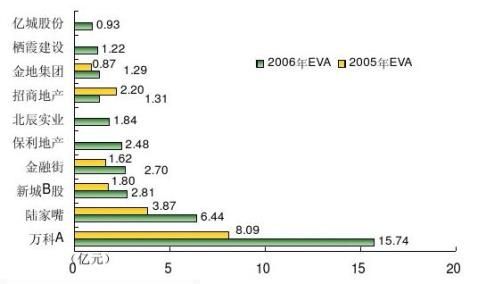

表 3:2007沪深房地产上市公司EVA TOP10 排名 1 2 3 4 5 6 7 8 9 10

股票代码 000002 600663 900950 000402 600048 601588 000024 600383 600533 000616

股票简称 万科A 陆家嘴 新城B股 金融街 保利地产

北辰实业 招商地产 金地集团 栖霞建设 亿城股份

经济增加值(EVA)

(亿元)

15.74 6.44 2.81 2.70 2.48 1.84 1.31 1.29 1.22 0.93

万科、陆家嘴、B股上市公司江苏新城以及金融街财富创造能力表现突出,分列经济增加值(EVA)TOP10榜单前四位。新上市公司的财富创造能力良好,保利地产和北辰实业分列第5和第6位。栖霞建设和亿城股份进步明显,首次入选经济增加值(EVA)TOP10。

图3:2007沪深房地产上市公司经济增加值(EVA)TOP10

3

3

亿城股份及栖霞建设20xx年经济增加值(EVA)为负,北辰实业、保利地产首次纳入研究范围,20xx年经济增加值(EVA)相关指标未计算,下同。

6

20xx年,经济增加值(体现上市公司财富创造能力)为正的企业为32家,在去年17家的基础上增加近一倍。这些经济增加值为正的公司为股东所创造的总价值为46.99亿元,同比增长109%。其中TOP10企业所创造的价值为36.78亿元,占比78.3%。除招商地产外,其他公司的财富创造能力均表现出良好的增长势头,万科表现尤为突出,其经济增加值已达15.74亿元,同比增长近95%,占TOP10企业总体经济增加值的42.8%。对比以往的表现,可以看出万科、陆家嘴和金融街等行业与区域龙头为股东创造财富的能力逐年增强,并保持着良好的稳定性。

进一步分析TOP10企业的税后经营利润和资本成本可以发现,资本成本的相对降低是TOP10企业财富创造能力增强的关键因素。20xx年,沪深房地产上市公司TOP10企业的税后经营净利润总计约62.38亿元,与去年的TOP10企业相比增长45.4%。而资本成本增长仅13.9%,明显低于税后经营净利润增幅。

2.2.2. 2007中国大陆在港上市房地产公司经济增加值(EVA)TOP10:与沪深上市公司相比,在港上市房地产公司财富创造能力表现更为突出,增长来源更为多样。

表 4:2007中国大陆在港上市房地产公司经济增加值(EVA)TOP10

排名 1 2 3 4 5 6 7 8 9 10

股票代码 00688 00813 00754 02777 03900 03383 00272 01168 01207 01109

股票名称 中国海外发展 世茂房地产 合生创展集团 富力地产 绿城中国 雅居乐地产 瑞安房地产 百仕达控股 上海置业 华润置地

经济增加值(EVA)(亿港元)

20.25 20.12 16.46 15.49 12.16 11.19 10.24 8.08 4.66 4.12

中国海外发展、合生创展集团和富力地产的财富创造能力依然表现优秀,分列第1、3、4位。去年新上市的公司表现再次突出,世茂房地产位于第2位,绿城中国和瑞安房地产分列第5和第7位。

与沪深上市的房地产公司相比,中国大陆在港上市房地产公司财富创造能力更为突出。

7

20xx年,在香港上市的21家中国大陆房地产公司中,16家具有正的经济增加值,合计经济增加值约为135.33亿港元。其中经济增加值(EVA)TOP10创造的经济增加值为122.78亿港元,与上一届经济增加值(EVA)TOP10相比增长91.7%。对税后经营利润和资本成本进行分析可以发现,虽然存在资本成本相对或绝对降低的情况,但其税后经营净利润大幅增加才是中国大陆在港上市房地产公司财富创造能力显著增强的重要原因。

2.3. 地产绩优股TOP10:经营业绩良好,投资回报高于大市,但其估值水平依然

低于地产板块平均水平

与2006中国房地产上市公司TOP10研究相比,此次研究结合中国房地产行业和证券市场的发展现状,对“中国地产绩优股评价指标体系”进行了完善,在企业资金管理水平、估价水平、财务稳定性等方面分别补充了资金周转率、市净率、资产负债率等指标,力求更准确地反映房地产上市公司的市场表现和未来前景,为投资者提供全面、综合的评价结果。

表 5:2007沪深地产绩优股TOP10 排名

1

2

3

4

5

6

7

8

9

10 股票代码 000002 600048 000024 600383 000402 601588 600266 600748 600736 000926 股票简称 万科A 保利地产 招商地产 金地集团 金融街 北辰实业 北京城建 上实发展 苏州高新 福星科技

万科再次位列绩优股榜首,新上市企业保利地产、北辰实业表现良好,分列绩优股排名第2和第6位。招商地产和金地集团落后于新上市的保利地产,分别排在第3和第4位,其后依次是各区域龙头股,如金融街、北辰实业、北京城建、上实发展、苏州高新和首次纳入研究范围的福星科技。

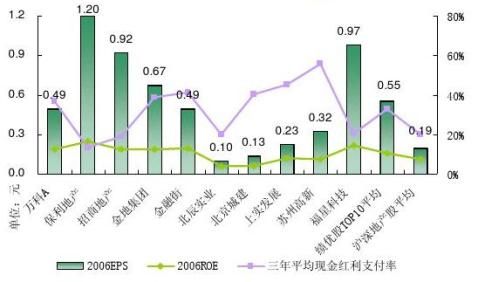

图4:2007沪深地产绩优股TOP10盈利能力

8

绩优股TOP10经营业绩良好,现金红利支付率高于行业平均水平。20xx年,绩优股TOP10平均每股收益(EPS)和净资产收益率(ROE)分别为0.55元和10.5%,而沪深地产股平均水平分别为0.19元和7.4%,其中保利地产和福星科技的EPS分别为1.2元和0.97元,ROE分别为16.4%和14.3%,位列绩优股TOP10前两位。从现金红利支付率(现金红利/净利润,三年均值)来看,绩优股TOP10也更倾向于与股民分享企业收益,三年平均现金红利支付率达33%,也就是说绩优股TOP10每赚1元,投资者就有0.33元现金收入。万科、金地集团、北京城建三年平均现金红利支付率分别为36.9%、38.8%、40.2%,而金融街和上实发展更是高达41.3%和45.1%。

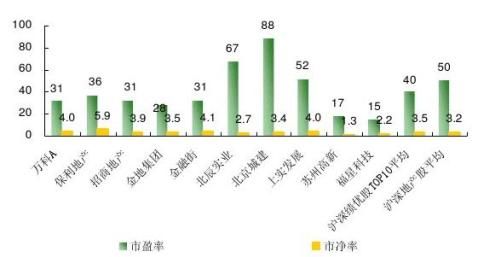

图5:2007沪深地产绩优股TOP10市盈率及市净率

以市盈率衡量,绩优股股价依然低于行业平均水平。20xx年最后一个交易日,绩优股TOP10平均市盈率为40,平均市净率为3.5,而沪深房地产股整体市盈率达50(剔除亏损和市盈率超过200的企业),平均市净率为3.2。排在绩优股TOP10前5位的万科、保利、招商地产、

9

金地等企业,市盈率均低于行业平均水平。苏州高新和福星科技的市盈率更是仅为17和15,远低于行业平均水平。20xx年以来,绩优股得到投资者广泛关注,股价大幅上升,市盈率上升较快。截至5月28日,绩优股TOP10平均市盈率为57,其中金地集团、苏州高新、福星科技市盈率低于50,但同期沪深房地产股整体市盈率达91(剔除亏损和市盈率超过200的企业)。

3. 结语

(1) 行业利好和流动性过剩的大环境下,地产板块拥有双重利好

今年一季度,全国70个大中城市房屋价格指数同比上涨5.6%,涨幅比上季度提高0.3个百分点,其中深圳、北京、广州分别为12.6%、9.0%、8.0%。开发建设数据显示,一季度全国房地产开发投资同比增长26.9%,同比提高3.9个百分点,但新开工面积增幅比20xx年降低6个百点,意味着未来市场供应减少,房价走势仍将趋强,为上市公司业绩带来巨大行业利好。资本市场方面,利率偏低、人民币升值、经济快速增长等环境短期内不会改变,流动性过剩将成为近期主题。5月18日,央行“三管齐下”同时提高存款准备金率、存贷款利率、人民币对美元汇率浮动幅度,充分体现了坚决回收流动性的态度。但考虑到前几次类似政策的效果并不明显,一季度GDP、CPI、新增贷款等宏观指标增幅依然较高、对外贸易顺差持续上升、人民币升值预期长期存在,流动性过剩问题在短期内很难发生改变。行业利好与流动性过剩的大环境下,土地和房产的价格上涨预期将长期存在,地产股将同时拥有资本市场和房地产市场的双重利好。

(2)TOP10企业经营业绩良好,绩优股可望为投资者继续带来可靠收益

20xx年,综合实力TOP10综合实力继续上升,经济增加值(EVA)TOP10财富创造能力显著提高。数据显示,沪深综合实力TOP10企业20xx年主营业务收入和利润总额分别为430亿元和98.9亿元,平均增速分别为53.5%和76.6%。中国大陆在港上市综合实力TOP10企业20xx年主营业务收入和利润总额分别为607亿港元和213亿港元,平均增速分别为95.1%和124.5%。财富创造能力方面,沪深房地产上市公司经济增加值(EVA)TOP10共实现经济增加值36.78亿元,平均增幅达71.9%。中国大陆在港上市房地产公司经济增加值(EVA)TOP10共实现经济增加值122.78亿港元,与上届TOP10企业相比增长91.7%。

通过经营特征、资本市场特征、财务特征等指标综合评价产生的绩优股TOP10,具有业绩良好、更高现金分红比例、经营风险相对较低等特点,可望为投资者继续带来可靠收益。20xx年,绩优股TOP10企业每股收益(EPS)和净资产收益率(ROE)分别为0.55元和10.5%,而沪深地产股平均水平分别为0.19元和7.4%。此外,绩优股TOP10每赚1元,投资者平均就有0.33元现金收入。而以市盈率衡量,尽管20xx年以来,绩优股TOP10股价涨幅明显快过大盘,但其估值水平目前依然低于沪深地产股平均水平。

10

(3)投资者大量进入,市场投机气氛较为浓厚,风险与收益同在

进入20xx年后,随着财富效应的逐步显现,证券市场得到了投资者广泛关注。5月28日,沪深两市帐户总数更是突破1亿大关。随着普通投资者的日益增多,交易量和换手率大幅上升,小盘股、亏损股表现突出,市场投机气氛较为浓厚。此次研究发现,新上市企业和资产注入、重组题材过去一年来得到投资者广泛关注。保利地产、北辰实业、世茂房地产、绿城中国等新上市企业利润与股价涨幅均大幅高过地产板块平均水平。资产注入重组企业中宝股份、泛海建设的股价上涨超过3倍,市值增长更在10倍以上。但20xx年至今,新上市的鸿隆控股(01383.HK)、中国地产(01838.HK)、碧桂园(02007.HK)等企业,股价走势不甚理想,中国地产发行首日即跌破发行价,A股上市的广宇集团上市后股价走势也弱于同期大盘。资产注入、重组题材同样蕴藏着普通投资者无法察觉的风险,如法律风险、政策审批风险、内部人操纵等。

通过2003-2007连续五年的中国房地产上市公司研究,中国房地产TOP10研究组发现:流动性过剩的大环境下,证券市场正以远高于实体经济的发展速度持续攀升,同时拥有行业利好和资产膨胀两大利好的房地产板块,必将成为此轮牛市的中坚力量。但在普通投资者大量进入、题材炒作反复出现、ST板块连冲涨停的情况下,“风险与收益并存”这一金融市场的不变真谛应该引起投资者的足够重视,只有坚持“价值投资理念”,从产业环境出发,综合评价房地产上市公司的经营特性、资本市场特征、财务特征,挖掘地产绩优股,才能实现投资价值的最大化。

11