联合国《20xx年世界投资报告》

全球新闻发布会新闻稿

20xx年7月26日,中国北京

联合国贸易和发展组织

投资和企业司司长、《世界投资报告》主编

詹晓宁

女士们,先生们:

非常欢迎各位出席《20xx年世界投资报告》发布会。今年的《世界投资报告》将聚焦于国际生产体系中的非股权经营模式这一主题。目前,越来越多的跨国公司采用非股权经营模式,这使得发展中国家和转型经济体更紧密地融入了快速变化的全球市场和产业链,强化其本国潜在的生产能力,也同时增进了其国际竞争力。与往年一样,今年的报告也探讨了全球以及各地区国际投资流动的最新趋势及投资政策的最新进展。

1

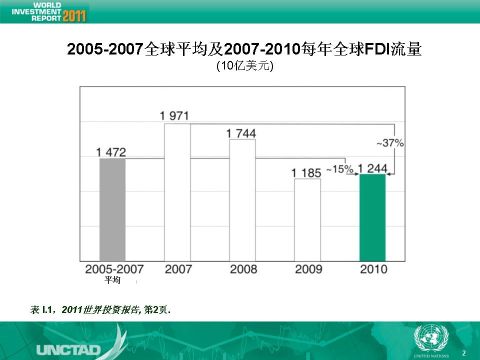

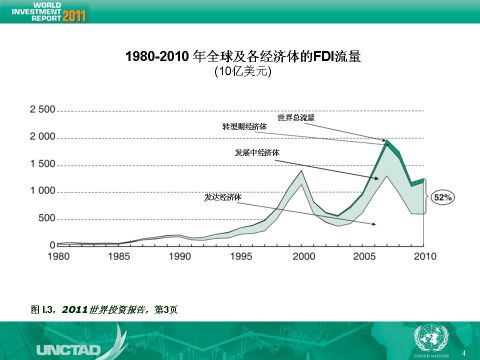

20xx年,全球外国直接投资(FDI)增长了5%,达到了1.24万亿美元,但仍比危机前的平均值低15%。与此形成鲜明对比的是,全球工业产出和贸易则已经恢复到危机前的水平。联合国贸发组织估计,全球国际直接投资将在20xx年恢复到危机前的平均水平,增加到1.4-1.6万亿美元,并在20xx年接近20xx年的2万亿美元的最高值。不过,这一乐观的预测是以全球经济不遭受意外冲击为前提的。目前世界经济存在的诸多风险。

尽管20xx年全球国际直接投资总体成上升趋势,但其在不同区域,部门以及模式上呈不均衡发展的状况:

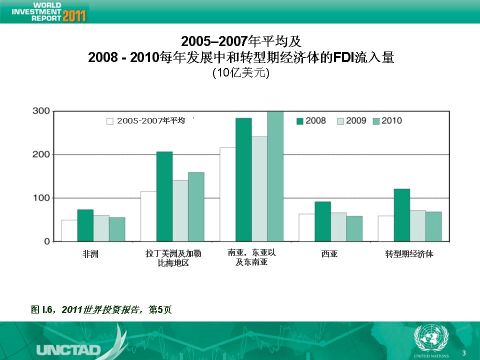

首先,地区上的不均衡表现尤为突出。流入东亚和东南亚国际投资猛增了34%,达到历史新高。流入拉丁美洲国家的国际投资增长了14%。非洲,南亚,西亚以及转型经济体的国际直接投资流入量却持续下降。发达国家整体的国际直接投资流入量经历了小幅下挫,其中一些欧洲国家跌幅明显,美国的外资流入量增长了近50%,但仍远低于危机前水平。

2

其次,不同部门和产业的国际直接投资也出现了不均衡的发展格局。服务业的国际直接投资在经历了危机时的大幅下滑后,20xx年依然不振。其主要行业,包括商业服务、金融、交通、通信以及公共事业都经历了不同程度的下滑。相反,流入制造业的外资有所复苏,其项目数占全球国际直接投资总项目数的近一半。但在制造业中,商业周期敏感的行业,例如金属和电子等行业的国际直接投资则有所下滑。外资未受危机影响的采掘业也在20xx年间经历了国际直接投资的下滑。

两大国际直接投资进入模式——绿地投资和跨国并购也同样印证了国际直接投资的不均衡发展。20xx年跨国并购总额虽只是20xx年历史最高位时的三分之一,但却同比上升了36个百分点。而作为国际直接投资的主要模式,绿地投资的项目数在20xx年则再次减少。不过绿地投资在20xx年前五个月的投资额与项目数均同比有明显增长。

3

女士们,先生们:

20xx年尤其令人瞩目的是,发展中国家和转型经济体吸收了超过半数(52%)的全球国际直接投资,达到6420亿美元。随着国际生产及消费的重心不断向发展中国家和转型经济体倾斜,跨国公司随之增加了在这些国家和地区的投资。但是,非洲、最不发达国家、内陆和小岛屿国家等最贫穷地区的国际直接投资流入量则不断下滑。这个现象引起了国际社会的关注。

发展中国家和转型经济体的国际直接投资流出量在20xx年度更达到了创记录的3880亿美元,超过20xx年21个百分点,占世界国际直接投资流出总量的近30%,其中大部分投资流向了其他南方国家。这不仅反映了新型市场中的跨国企业的信心与活力不断增长,同样也印证了其作为国际投资来源的重要性。

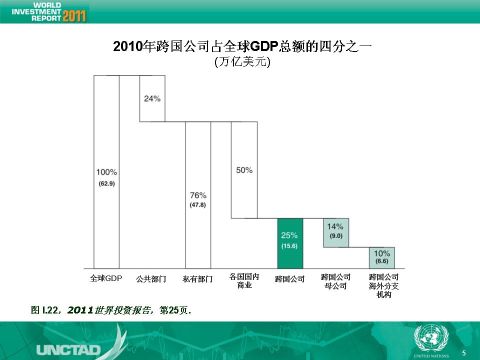

与此同时,跨国公司的国际生产规模、海外销售额、就业和资产规模等都在继续扩张。20xx年,跨国公司创造了约16万亿美元的增加值,占全球GDP的四分之一。仅其海外分支所创的增加值就占了全球GDP的十分之一和全球出口额的三分之一。

4

国有跨国公司开始在全球国际直接投资中扮演越来越重要的角色。尽管其数量只占全球跨国公司总数的不到1%,但其国际直接投资却占到20xx年全球国际直接投资流出量的11%。目前,全球至少有650家大型国有跨国公司,其国际生产经营网络也已遍布世界各地,总共拥有超过8500家的海外分支机构。其中欧洲拥有数量最多的国有跨国公司,共约260家。全球范围来看,有455家集中于服务业,尤其是像通信等很多原国家垄断的产业。从事金融业的国有跨国公司也占很大比重,约126家,这其中包括了在金融危机时期受政府大量资金注入而被认定为国有的跨国公司。本年度《世界投资报告》对国有跨国公司的特征、投资方式、地理和行业分布以及面临的挑战进行了全面、独到的分析。

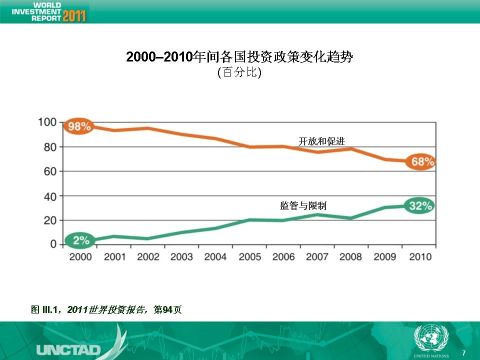

国际投资领域呈现出新的政策趋势。20xx年开放和促进投资仍然是投资政策的主导因素,有68%的政策措施有利于国际直接投资。然而,由于近年来一些国家纷纷出台限制性投资措施和监管审批程序,投资保护主义的风险也随之增加。20xx年有近三分之一的政策措施是对国际直接投资进行监管和限制的,相对于上世纪90年代2%的平均水平来说,其比例明显提高。

5

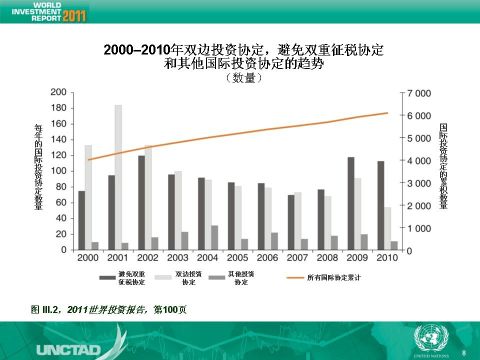

就国际投资政策而言,国际投资体系正处于十字路口。目前,构成国际投资法律体系的各类国际投资协定总计已达6100多个,过去几年里平均每周至少有三个这样的协定签署。许多正在进行的协定谈判和多重争端处理机制,以及现存的各种协定 ,都使得国际投资协定体系对政府和投资者而言,已到了庞大复杂而难以运作的地步。但即使这样还需14100个双边协定才能涵盖所有的双边投资关系。因此关于国际投资协定及国际投资体制未来定位和发展的讨论日益激烈。

近几年,各国纷纷出台产业政策,外国直接投资政策在国家和国际层面上与产业政策的相互作用正逐步增强,其所带来的挑战是如何处理好这一相互作用以使得两种政策形成合力促进发展。一方面要加强国内生产能力的建设,另一方面要避免投资和贸易保护主义,在这两方面寻求平衡是关键,同时也要增强国际协调与合作。

6

最后一个政策方面的重要发展是企业社会责任。国际投资和国际投资政策越来越多的受到上千个企业社会责任标准的影响。政府可以通过适当的政策来促进这些标准的实施,比如统一公司报告标准的法规,提供能力建设规划,整合企业社会责任标准,并将其融入国际投资体系。

本年度《世界投资报告》对上述两个专题有较全面的分析。

7

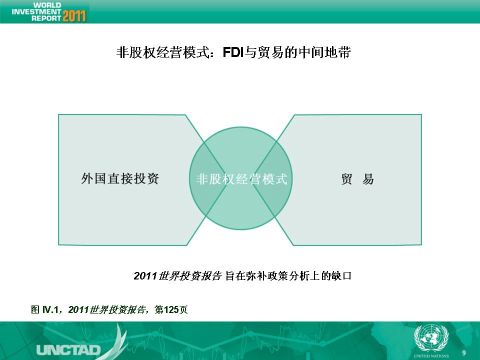

现在我着重介绍今年《世界投资报告》的主题:国际生产的非股权经营模式。

在当今世界中,如要进一步推动发展中国家的生产向全球价值链整合,在政策选择方面就必须突破传统的国际直接投资与贸易的视野。其中非股权经营模式正成为政策制定者们的重要议题。非股权经营模式是指在诸如合同制造、服务外包、订单农业、特许经营、技术许可以及管理合同等国际生产中,跨国公司可以在不拥有东道国企业股权的情况下掌控这些企业的生产经营活动的经营模式。

8

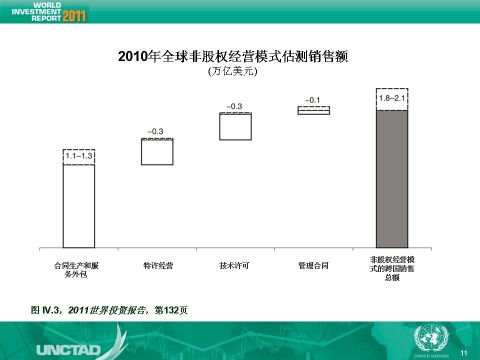

据贸发组织估算,全球范围内跨境非股权经营模式在20xx年创造了超过2万亿美元的销售额。其中,合同制造与服务外包贡献了其中的1.1-1.3万亿美元,特许经营额约为3300-3500亿美元,技术许可经营总额3400-3600亿美元,管理合同总额达到了1000亿美元,订单农业也遍布全球110多个国家。几乎在所有的行业中,非股权经营模式的增长速度均好于其所在行业的总体增长水平。

9

非股权经营模式能够带来显著的发展效益。它在发展中国家创造了大约1400-1600万个工作岗位。其中合同制造和服务外包更是创造了大量的就业机会。在一些国家中,其创造的增加值甚至超过了当地GDP的15%。在一些产业中,其出口额则占到了该行业全球出口总额的70-80%。总体而言,非股权经营模式可以通过生产能力建设、技术扩散以及促进国内企业发展等方式,促进发展中国家中长期的产业发展,帮助其融入全球产业链而使之获益。例如,在莫桑比克,订单农业就使近40万的农民参与到了全球产业链中。

与此同时,非股权经营模式也为这些发展中国家带来了一定的风险。譬如,合同制造具有高度的商业周期性并且能够被轻易的转移和替代。而且,非股权经营模式下东道国的企业从全球生产价值链体系中所获得的收益偏低。此外,还有一些人担心跨国公司可能利用非股权经营模式来规避社会与环境责任。譬如,此模式所倚重的低成本劳动力的工作条件就经常令人关注。还有一个担心是从产业的长期发展的角度来考虑的。因此,发展中国家需要注意规避相关的风险,防止被锁定在低附加值的生产活动中,并过于依赖跨国公司拥有的技术与操纵的全球价值链。

10

要化解非股权经营模式给东道国带来的风险和不良后果,政策是关键。要从非股权经营模式中获得最大限度的发展效益需要以下四个方面的努力:首先,有关非股权经营模式政策必须被置于国家总体发展战略当中,与贸易、投资以及技术政策统筹安排,并注意解决对其过度依赖风险。其次,政府需要采取措施对国内自身生产能力的建设提供支持,以保证那些有吸引力的商业伙伴可以成为全球价值链合格参与者。第三,非股权经营模式的提升与发展需要一个强有力的法律与制度框架以及投资促进机构的积极参与。最后,还需要强化本土非股权经营模式参与者的谈判能力,确保公平竞争,保护环境与劳动者权益。

* * *

11

从全球视角看中国的国际投资

● 20xx年中国吸收外资势头良好

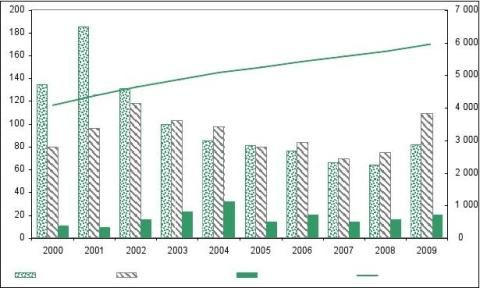

20xx年,中国国际直接投资的流入量保持了2位数的高增长,达到1057亿美元,相比20xx年的950亿美元增长近11%,基本恢复了20xx年1083亿美元的历史高位,在全球吸收外资排名第二。同时,中国吸收外资存量也达到5788亿美元。 ● 中国对外投资——将由量的剧增到质的飞跃

从全球国际投资的角度看中国对外投资,可以进一步看清中国走出去的成就,差距和潜力:

一、中国对外投资高速增长:

1. 20xx年,中国对外投资年流量超过日本,英国等对外投资大国,达到创纪

录的680亿美元,同比增长17%,位居世界第五。

2. 对外投资总存量较10年前增长了10倍,达到3000亿美元。

3. 中国企业20xx年海外并购额高达290多亿美元,同比增长26%, 全球排

名第四,略低于日本和英国。

4. 对外投资遍及全球各行业和地区,吸收外资和对外投资比例从上世纪九十年

代的18:1,上升至20xx年的不到2:1。

二、对外投资差距:

1. 目前,中国对外投资仅为量的巨增,尚未达到质的飞跃。多数跨国企业依

然是“点式”和分散的对外投资,而非真正的拥有全球一体化的生产体系和完整的全球产业链。 在利用非股权经营模式方面,也远不及发达国家的跨国公司。

12

2. 中国企业的跨国度不够高,根据贸发组织的企业跨国指数,即:企业海外

资产、海外雇员人数、海外销售额分别占其总资产、总雇员和总销售额的比重,再平均加权之后,中国企业在全球的排名仍显落后。

3. 中国对外直接投资总存量全球排名第17位,低于许多发达国家的国际化水

平。其中超过5000亿美元的国家和地区有11个,美国的海外投资存量为中国的16倍,达4.8万亿美元。

三、中国对外投资的潜力:

上述情况表明:

1. 中国对外投资起步晚,与西方国家的企业国际化相比,属于后来者。

2. 中国对外投资的发展总体仍低于综合国力的增长速度(如GDP总量,进出

口总量等)。

3. 从中国对外投资的增长速度和综合国力的提升速度看,中国的对外投资仍有

巨大潜力。

国际直接投资是一国国际化程度和国际竞争力的重要指标,也是主要发达国家国际收入的重要来源。如发达国家20xx年的海外直接投资收益为1.1万亿美元,其中欧盟国家的海外投资收益为5000亿美元,美国为4000多亿美元。

● 中国国际投资展望

根据联合国贸易发展组织(UNCTAD)全球投资展望今年对全球大跨国公司的调查结果显示,中国是跨国企业在未来两年全球投资的首选地,中国吸收外资的前景将进一步被看好。这也同时得益于中国整体产业结构的优化,以及地区间产业的升级与转移:如东部沿海地区的服务业和高新产业得到进一步的增强,而制造业则加快了向西部地区转移的速度。

尽管近两年国际投资领域的保护主义有所抬头,但中国对外投资可能在未来十年出现质的飞跃,预计中国海外投资与吸收外资的比例将在未来10年超过1:1。主要考虑是中国巨大的外汇储备、对外投资渠道的多元化、资源和环境对国内经济发展压力,以及产业结构调整升级换代和向低碳经济的转型,这些都促使中国企业走出去, 13

进入国际竞争的趋势。中国的跨国企业,应抓住新一轮国际产业调整的机会,通过集群式投资将产业链延伸到海外,在全球配置资源,建立海外生产、经营基地,以直接投资与非股权经营模式相结合的方式逐步发展成真正的全球性跨国企业。

14

第二篇:20xx年世界投资报告(中文)

联合国贸易和发展会议

20xx年 世界投资报告

概 述

低碳经济投资

联合国

二十周年纪念版

联合国贸易和发展会议

20xx年 世界投资报告

概 述

低碳经济投资

联合国

20xx年,纽约和日内瓦

ii

说 明

贸发会议是联合国系统内集中负责投资和企业发展的协调机构。其下属的投资和企业

司在该领域具有丰富的实践经验和技术专长。该司协助发展中国家吸引外国直接投资并从中获益,提高其生产能力和国际竞争力,其工作重点是采用综合全面的政策方针处理投资、技术能力建设和企业发展问题。

本报告所用“国家/经济体”一词酌情亦指领土和地区。本报告中所用的名称以及材料

的编排方式,并不意味着联合国秘书处对任何国家、领土、城市或地区或其主管当局的法律地位或者对其边界或疆界的划分表示任何意见。此外,国家类别名称的使用完全是为了便于统计或分析,未必表示对某一国家或地区在发展进程中所处的发展阶段作出判断。本报告所用主要国家类别沿用联合国统计厅的分类,即:

发达国家:经合组织成员国合组织成员国的欧洲联盟新成员国马尼亚),外加安道尔、以色列、列支敦士登、摩纳哥和圣马力诺。 转型期经济体:东南欧国家和独立国家联合体。 发展中经济体:泛指所有不在以上之列的经济体。出于统计的目的,中国的数据不包括香港特别行政区、澳门特别行政区和中国台湾省。 贸发会议述及某一公司或其活动,不应被视为认可该公司或其活动。 在本出版物提供的地图上显示的边界和名称以及使用的称正式认可或接受。

图表中使用了下列? 两点(..)表示数据,则予删? 破折号(? 除非另有? 代表年份? 在代表年份括开始年份? 除非另有?

除非另有 表内各分项数字

本报告所载资料(智利、墨西哥、大韩民国和土耳其除外(保加利亚、塞浦路斯、拉脱维亚、立陶宛、马耳他、罗符号: 没有数据或无除;

)表示该项数据等,否则表格字之间的斜线的数字之间使用和结束年份;,否则“元,否则年增百分数由于四舍五入可引用,但需恰

呼得到单独的数据。表格中零或可略去不计; 空白表示该项目不适用(/),如1994/95, 表示财政连接符(-),如1994-1995, ($)指美元;

率或变动率均指年复合率;的缘故,其合计数未必当注明出处。

),加上不属于经

项均无整个时期,包

相等。 ,并不意味着联合国对其法如果某行的任何一-于说明中的; 的数年度;

指所涉的是

说明”说明长

或与总计数尽

iii

前 言

全球金融和经济复苏仍十分脆弱,并受到新出现的风险、公共投资紧张及其他因素的威胁。要保持复苏,私人投资成为刺激增长和就业的关键。外国直接投资(直接外资)应当发挥重要作用。

《20xx年世界投资报告》突出了乐观的前景:在20xx年全球直接外资大幅下降之后,今年全球流动预计将略有回升,2011和20xx年将有更大回升。从总体来看,各国继续放宽对外国投资的限制并促进外国投资,但对外国投资进行监管的新政策措施也有了增加。各国仍欢迎外国投资,将其视为发展融资的一大外部来源。

今年的《报告》重点是气候变化,特别是跨国公司的作用。跨国公司作为拥有雄厚知识和尖端技术,业务遍及全球的企业,在全球减少温室气体排放、向低碳经济转型的努力中必然扮演着主要角色。《报告》强调,依靠恰当的政策举措、激励措施和管理框架,跨国公司能够而且必定会为缓解和适应作出重大贡献。《报告》还建议建立全球伙伴关系以促进低碳投资,并倡导采取切实举措,例如,建立新的技术援助中心,以支持发展中国家制定并实施政策。

这份二十周年纪念版《世界投资报告》延续了该系列专论的传统:它是政策制定者、投资促进机构、企业、学术界、公民社会和其他各方的主要参考书。一直以来,该系列专论为国家和国际两级投资政策制定作出了贡献。为所有人建设更美好的世界是我们共同的追求。我将这份报告推荐给所有参与这一努力的人。

联合国秘书长

潘基文

20xx年6月,纽约

iv

鸣 谢

《20xx年世界投资报告》由James Zhan(詹晓宁)领导并管理的工作组编写。工作组核心成员有:Quentin Dupriez、Masataka Fujita、Thomas van Giffen、Michael Hanni、Fabrice Hatem、Kalman Kalotay、Joachim Karl、Ralf Krüger、Guoyong Liang(梁国勇)、Sarianna Lundan、Anthony Miller、Hafiz Mirza、Nicole Moussa、Malte Schneider、Astrit Sulstarova、Elisabeth Tuerk、J?rg Weber和Kee Hwee Wee。Kiyoshi Adachi, Amare Bekele, Hamed El Kady, Jan Kn?rich, Abraham Negash, Lizzie Medrano, Matthias Meier, Shin Ohinata, Sergey Ripinsky, Diana Rosert, Christoph Spennemann, Yunsung Tark和Dong Wu(武东)也对《报告》做出了贡献。

Mohamed Chiraz Baly、Bradley Boicourt、Lizanne Martinez、Sara Tougard de Boismilon及实习人员Wolfgang Alschner、Jan-Christoph Kuntze、Jia Lin、Katlego Moilwa、Celeste Simone Owens和Peter-Jan Zijlema提供了研究和数据支持。Tserenpuntsag Batbold、Séverine Excoffier、Natalia Meramo-Bachayani、Madasamyraja Rajalingam、Chantal Rakotondrainibe和Katia Vieu为《20xx年世界投资报告》的组合成型及传播提供了支持。Caroline Lambert担任编辑,贸发会议的编辑负责审稿,Sophie Combette负责封面设计,Teresita Ventura负责桌面排版。

《20xx年世界投资报告》得益于Peter Buckley的建议。Anne Arquit-Niederberger、Tudor Constantinescu、Pietro Erber、Jonathan Gage、Jayme Buarque de Hollanda、Thomas Jost、Hyojin Kim、Padma Mallampally、Marcus Orellana、Steven Porter、Raymond Saner、Claudia Salgado和Han-koo Yeo提供了具体投入。

《20xx年世界投资报告》还得益于20xx年11月在日内瓦举行的集思广益会及20xx年5月的《20xx年世界投资报告》研讨会与会者提出的意见和建议。以下人员在报告编写的不同阶段提出了意见和建议:Laura Altinger、Lucas Assun??o、Anna Autio、Matthew Bateson、Nathalie Bernasconi、Richard Bolwijn、Anatole Boute、Thomas Brewer、Douglas Brooks、Jeremy Clegg、Paul Clements-Hunt、Rudolf Dolzer、Lorraine Eden、Michael Ewing-Chow、Heiner Flassbeck、Susan Franck、Kai Remco Fischer、Kevin Gallagher、Stephen Gelb、Charles Gore、Eric Haites、Wahid Ben Hamida、Michael Herrmann、Elke Hoekstra、Ulrich Hoffmann、Jeff Huang、Gábor Hunya、Anna Joubin-Bret、John Kline、Ans Kolk、Robert Lipsey、Yuebing Lu(路跃兵)、Nannan Lundin、Michael Mortimore、Peter Muchlinski、Samson Muradzikwa、Lilach Nachum、Rajneesh Narula、Richard Newfarmer、Federico Ortino、Terutomo Ozawa、Sheila Page、Guido Palazzo、Nicolas Perrone、Jonatan Pinkse、Christos Pitelis、Rebecca Post、Eric Ramstetter、Matthias Rau-G?hring、Mohammad Reza Salamat、Thomas Scott、Josef Schmidhuber、Sophia Twarog、Peter Utting、Kenneth Vandevelde、Dirk te Velde、Obie Whichard、Peter Wooders、Henning Wuester、Stephen Young 和Zbigniew Zimny。

众多中央银行、统计机构、投资促进机构及其他政府部门的工作人员、国际组织和非政府组织的工作人员也为《20xx年世界投资报告》做出了贡献。与鹿特丹艾拉斯姆斯大学和蒙特利尔高等商业学校进行的合作亦使本报告获益匪浅。

衷心感谢芬兰、挪威和瑞典政府提供的资助。

v

目 录

页次 主旨……………......................................................................................................................... vi 概述…………............................................................................................................................. 1 直接外资的趋势和前景..................................................................................................... 1 近期政策动态..................................................................................................................... 利用外国投资发展低碳经济............................................................................................. 投资促进发展:今后的挑战.............................................................................................

附 件

《世界投资报告》一览表.........................................................................................................

图

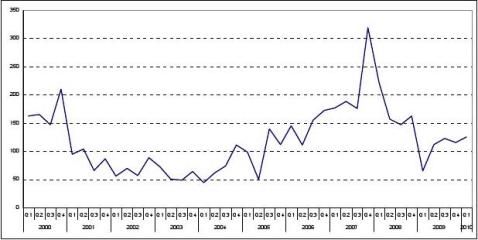

1. 全球直接外资季度指数,20xx年第一季度至20xx年

第一季度.............................................................................................................................

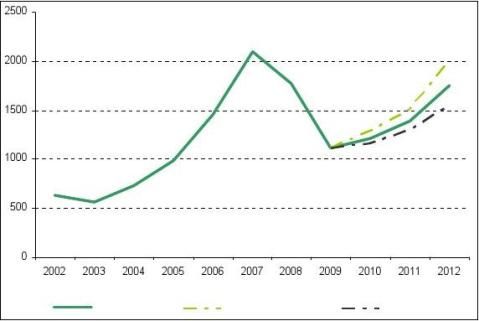

2. 2002-20xx年全球直接外资流量和2010-20xx年预测....................................................

3. 2000-20xx年发展中和转型期经济体在全球直接外资

流入量和流出量中所占份额.............................................................................................

4. 2008-20xx年全球直接外资流量居前20位的经济体.....................................................

5. 1992-20xx年国家政策变化...............................................................................................

6. 2000-20xx年双边投资条约、避免双重征税条约和

其他国际投资协定的趋势.................................................................................................

7. 2003-20xx年按经济体类别分列的三个低碳行业的

直接外资情况.....................................................................................................................

表

1. 1990-20xx年某些直接外资和国际生产指标...................................................................

2. 2007-20xx年按区域分列的直接外资流量.......................................................................

UNCTAD/WIR/2010 (Overview)

GE.10-51030 (C) 120710 260710

11 14 20 22 1 2 5 6 11 13 16 4 5

vi

主 旨

直接外资的趋势和前景

20xx年上半年,全球外国直接投资(直接外资)出现小幅但不均衡的回升。这使人们对

直接外资短期前景乃至其全面回升持审慎乐观看法。贸发会议预计,20xx年全球流入量将达到1.2万亿美元以上,20xx年进一步升至1.3-1.5万亿美元,20xx年将向1.6-2万亿美元挺进。但是,直接外资的前景充满了风险和不确定性,其中包括全球经济复苏的脆弱性。

发展中和转型期经济体吸引了全外资流出量的四分之一。它们的地。

20xx年,预计大多数区域的直接外资各区域不尽相同。在非洲,新的直接外资业升级正在扩大到更多的产业和国家。拉外国银行起到了维稳作用,业率引发了关于外向投资对

对弱小经济体而言,克服作为催化剂,增强直接外资在资,就需要转移战略重点,家要成功地吸引直接外资,着重发展主要的特色 投资政策趋势正呈现出一方面,则力求加强投资管 经济刺激方案和国家援义现象。

国际投资协定体系正在条约)。国际投资协定体系也经济、社会和环境)的协调和

全球性的举措,如农业投资、全政策产生直接影响。

跨国公司既是碳排放大一部分,又是其解决办法的一球直接外资流入量的一引领着直接外资的回升,并将继续流量将会回弹。直接外资的来源正在出现。在亚洲,丁美洲的跨国公司外国银行的大规模存在也引起潜国就业影响的关切。 吸引直接外资障碍仍然是一项最不发达国家的作用。内陆发展中国家要成重到达市场的距离而不是到达港部门是关键投资政策动态

性:一方面,力求进一步实行投资,争取实现公共政策目标。 影响,迄今大,目前有5,900多项条迅速演变,各国出于确保国际投资协动的基本需要,正在积极审查球金融体制改革以及缓解气候变化等低碳经济投资

,又是主要的低碳投资者。因部分。

半,其对外投资占到全成为受欢迎的直接外资目性质和作用的借助直接外资进行的产正在走向全世界。在东南欧,在的关切。发达国家的高主要挑战。官方发展援功地吸引直接外口的距离。小岛屿发展中国

自由化和投资促为止未出现明显的投资保(20xx年,平均每周签订定与其他政策领域修订国际投资协定制度,正日益对投资

此,它们既是气候变化直接

,

失;另护主4项

(如 球变化但母助可以

侧所在。二元进助对外国投资产生了迅速扩约制在互和。户问题的

vii

跨国公司可以通过改进本国和国外业务的生产流程,供应更清洁的货物和服务,提供贸发会议估计,20xx年,仅流向三大低碳商业领域(可再生能源、循环利用和低碳技

亟需的资本和尖端技术,为抗击气候变化的全球努力作出贡献。

术制造)的低碳直接外资即达到900亿美元。如果考虑到其他产业内含的低碳投资和跨国公司的非股权形式参与,则此类投资总额要大得多。跨界低碳投资潜力已然很大,而随着世界转向低碳经济,这方面的潜力将是巨大的。 对发展中国家来说,跨国公司的低碳外国投资能够有助于其生产能力及出口竞争力的扩升级,帮助其过渡到低碳经济。但是,此种投资也具有经济和社会风险。

“碳渗漏”对全应在边境处理题,通过公司治

相关政策需化和风险最小系,以使投资促持续增长和发展。?

制订清洁投资促进战略。制),实续服务向投资? 扶持推广清洁技术。司与一部广技术的? 确保国际投资协定为缓解气候变化作出贡献。入有利于解,以? 统一公司温室气体排放披露做法。标准,股票上市要? 建立一个国际低碳技术援助中心发展中国家特别是并参与括受边机构在内的新的和

不断演变的主要挑战:

球减渗漏问题制作出要立足于。为支进和缓解气候变化这一伙伴关施有效)。国际促进,提供投资间伙伴关气候的确保现有国际投资协改进价值链求)能力和机构建设。该中低碳外国投资和跨国公司体系以及新出努力和经济发展都(如在当前的辩论中所努力,如改进环境报告和国家的社会、经济和管球应对气候变化的之间建立协系的内容包括:

这包括制订促进方案(主要职能是机构和母国需要支担保和信贷风险担这包括制订一个现最大的外强发展中国家对清洁案。

(如促进低碳投资的内定与气候变化这中外国业务和活动的排放披露最佳做法的主(低碳技术援助中心最不发达国家制订心可帮相关技术。除其他外,现有渠道利用专业投资促进发展:今后的挑战现的投资政策影响。但是它的程讨论的那样),而可以在监测等。 制条件,力求力,贸发会议提议建立一作用联系,并鼓励有利的东道国政策找准投资者,促进相投资促进战略保等。

持框架,便利跨界技术溢效应,强化当地公司成为全技术的吸收能力,这包括在今后容,环境例外规方面的全球和国家政策动温室气披露工作,通过现有公司流化。

)。低碳施国家气候变化缓解受援国迎接发展挑战低碳技术知识。

环境,为“投资和影响很难评估。不

源头处理这一问现低碳投资效益最大

种全球伙伴关低碳投资,推动可(包括市场创建机互联系,提供投资后做法包括实行外流动,促进跨国公球价值链励在各国间催生和推的国际投资协定中引),以及达成多边谅态相一致。

放披露的全球统一治理监管机制(如技术援助中心可支持战略和行动计划,,实现发展愿望,包助中心可通过包括多促进发展”带来三类

排有度碳理机单个实化持全努同进行框架的金融持低碳,具体扶当地公司建立联系以实分的能力,加鼓系方条款则包括建立公司体排实现和实助益于援

viii

? ? ? 如何实现恰当的政策平衡(兼顾自由化与管制;兼顾国家和投资者的权利与义务); 如何加强投资与发展之间至关重要的相互联系,如外国投资与减贫以及国家发展目标之间的相互联系; 如何确保国内和国际投资政策之间以及投资政策与其他公共政策之间的一致性。 所有这些都需要一种新的投资与发展范式,还需要建立一项健全的国际投资制度,以便切实促进可持续发展,造福于所有的人。

1

概 述

直接外资的趋势和前景

全球外国直接投资(直接外资)流量在20xx年下半年开始见底,此后于20xx年上半年出现小幅回升,这使人们对直接外资短期前景持某种审慎乐观的看法(图1)。长期来看,直接外资流量的回升势头将会增强(图2)。预计全球流入量在20xx年将会回升至1.2万亿美元以上,20xx年进一步升至1.3-1.5万亿美元,20xx年则向1.6-2万亿美元挺进。但是,直接外资前景充满了风险和不确定性,其中包括全球经济复苏的脆弱性。

当前,直接外资的回升是在全球直接外资流量20xx年大幅下滑之后发生的。继20xx年下跌16个百分点之后,全球直接外资流入量再次下降37个百分点,降至11,140亿美元,而流出量则下降了约43个百分点,降至11,010亿美元。

早在全球危机发生之前,全球直接外资的格局出现了一些重大变化,这些变化的势头在中短期很可能加强。首先,发展中和转型期经济体作为全球直接外资目的地和来源地的相对重要性预计将不断上升。20xx年,这些经济体吸收了全球直接外资流入量的近一半,目前,它们正引领着直接外资的回升。其次,与服务业和初级部门相比,制造业直接外资近期进一步减少,这一趋势不太可能发生逆转。第三,尽管这场危机严重影响到直接外资,但它并未使生产的日益国际化进程停顿。

图1

全球直接外资季度指数,20xx年第一季度至20xx年第一季度

(基数100:20xx年季度平均值)

资料来源:贸发会议,《20xx年世界投资报告》。

2

图2

2002-20xx年全球直接外资流量和2010-20xx年预测

(10亿美元)

资料来源:贸发会议,《20xx年世界投资报告》。

直接外资:走向复苏

直接外资流量的各个组成部分――股本投资、公司内借贷和再投资收益――在20xx年全面收缩。跨界并购交易压缩,外国子公司的利润减少,都对股本投资和再投资收益产生严重影响。但是,自20xx年下半年以来,公司利润的改善支持了再投资收益的小幅回升。20xx年第一季度,直接外资重新表现出活力。跨界并购20xx年仍处在2,500亿美元的低位上,但20xx年前5个月比去年同期增长了36%。

跨界并购的衰退是20xx年直接外资下滑的主要原因。国外收购压缩了34%(价值收缩了65%),而绿地直接外资项目数降幅仅为15%。与绿地项目相比,并购通常对资金条件更为敏感。这是由于股票市场的波动干扰了并购所依赖的价格信号,也是由于并购的投资周期通常短于绿地投资周期。全球危机压缩了可用于直接外资的资金,减少了收购数量。尽管股票价格缩水降低了交易值,但它加上全球重组,也为仍有能力获得资金的跨国公司创造了机会。尽管两种进入模式的直接外资流量在20xx年都显示出回升迹象,但是并购回弹更快。

初级部门、制造部门和服务部门这三个部门的直接外资都出现了下滑。因此而遭受不利影响的并非只有汽车和化工等周期性行业。即使在最初对危机有抗御能力的行业――包括制药业和食品加工业,直接外资在20xx年也遭遇打击。只有少数行业20xx年吸引的直接外资超过了20xx年,即电力、天然气和供水,以及电子设备、建筑和电信业。总体而言,制造部门的直接外资受挫最大:该部门的跨界并购比20xx年下降了77%。初级部门和服务部门的跨界并购交易的收缩幅度稍低一些,分别为47%和57%,这使它们在全球跨界并

3

购中的相对比重继续扩大,而制造部门所占比重则大幅收缩。但是,这些部门也有一些行业受到严重影响,具体而言,金融服务业的跨界并购交易值暴跌87%。

20xx年,私募股权投资基金的直接外资数额下降了65%,而来自主权财富基金的直接

外资则增加了15%。这两种基金共占全球直接外资流量的十分之一以上,这一比例高于20xx年的不到7%,但却低于2007高峰年的22%。私募股权投资基金的直接外资受到融资

减少及杠杆收购市场崩溃的影响。20xx年,私募股权投资基金的跨界并购值降至1,060亿美元,不及20xx年的高峰值的四分之一。然而,规模较小的交易则表现出回弹能力,私募股权投资基金参与的收购数目实际上有增加。私募股权投资活动在20xx年显示出复苏迹象,但是欧洲联盟(欧盟)提议的管制可能会限制将来的交易。20xx年,主权财富基金的筹资也由于初级商品价格的下降和贸易顺差降,反映出拥有这些基金的新兴经济体步投向初级部门、较不易受金融动荡影响公司进一步国际化

尽管全球危机影响了直接外资流量,20xx年,跨国公司外国子公司销售额和限。因此,外国子公司在全球国内生产总司的外国雇员人数20xx年略有增加,升在国际生产格局中非常明显。目前,这20xx年,它们在全球82,000个跨国公司中19xx年这一比例不到10%。这反映出它们 20xx年,外国子公司的资产增加了15%,达到18万亿美元。直接外资存量续流入,这一流入量保持正值,但增长的

的减少而遭受挫高的增长率。新投资调并未使生产的加值的下降幅度与世中所占份额创下8,000万名工人经济体提供外国占到了28%,比作为母国的分量7.5%,这主要是加的原因是全球度比以前要慢得多。但是其直接外资活动并未下整了投资方

益国际化进程停顿界经济的收缩11%的历史新高(公司的大部分劳20xx年上升了2在加重。

于内向直接外资市场显著回弹。

,其资金逐。2008和相比较为有1)。跨国公崛起分点,而存量增加了继折较向的行业以及发展中区域。但它日增值表至。发展中和转型期经济体的些子动力。此外,个百也由增股票和直接外资速

4

表1

1990-20xx年某些直接外资和国际生产指标

按时价计算的价值

(10亿美元)

项目

直接外资流入量 直接外资流出量 内向直接外资存量 外向直接外资存量

1990 2005 2008208 241 2 082 2 087

98689311 52512 417

1 7711 92915 49116 207

20091 1141 10117 74318 982

1991-199522.516.89.311.935.120.249.18.86.813.78.65.5

1996-200040.036.118.718.413.410.364.08.27.019.03.69.8

年增长率 (百分比)

2001-2005 2008 2009 5.2 9.2 13.3 14.6

-15.7 -14.9 -13.9 -16.1

-37.1-42.914.517.1

内向直接外资的收入 74 7911 113941外向直接外资的收入

120

902

1 182

1 008

31.9 -7.3 -15.531.3

-7.7

-14.8

跨界并购 99 462707250外国子公司销售额 外国子公司总产值 外国子公司总资产 外国子公司出口额 外国子公司雇员(千人) 备查

国内生产总值(以时价计) 固定资本形成总值

6 026 1 477 5 938 1 498 24 476

22 121 5 099

45 2739 833

60 76613 82217719 986

55 00512 404

..15 716

21 7214 32749 2524 31957 799

31 0696 16371 6946 66378 957

29 2985 81277 0575 18679 825

0.6 -30.9 -64.718.1 13.9 20.9 14.8 6.7

-4.5 -4.3 -4.9 15.4 -3.7 10.3 11.5

-9.5-10.3-5.7-5.77.5-22.21.1

5.95.414.67.9

1.31.18.13.7

10.0 11.0

特许权和许可证收费 29 129货物和服务出口额

4 414

12 954

14.6 8.6 ..14.8

15.4

-21.4

资料来源:贸发会议,《20xx年世界投资报告》。

全球直接外资目前有半数流入发展中和转型期经济体

在经历了6年的连续增长之后,流入发展中和转型期经济体的直接外资20xx年下滑

27%,降至5,480亿美元(表2)。虽然直接外资出现收缩,但是这一类别表现出的危机抗御

能力强于发达国家,其下降幅度低于发达国家(44%)(表2)。它们在全球直接外资流入量中所占份额持续上升:发展中和转型期经济体有史以来第一次吸收了半数全球直接外资流入量(图3)。

5

图3

2000-20xx年发展中和转型期经济体在全球直接外资流入量和流出量中所占份额 (百分比)

资料来源:贸发会议,《20xx年世界投资报告》。

继连续5年呈上升趋势之后,流出发展中和转型期经济体的直接外资20xx年收缩了

21%。但是,随着这些经济体的跨国公司的崛起,直接外资的收缩与发达国家相比也较为

缓和,而发达国家的直接外资流出量则锐减了48%(表2)。在发展中世界,直接外资的反弹也更迅速。其外向投资的份额目前仍然小得多,但速度在加快,正达到全球外流量的四分之一(图3)。 表2

2007-20xx年按区域分列的直接外资流量

(10亿美元和百分比)

直接外资流入量

区域

2007

2008

2009

直接外资流出量

2007 2008 2009

全球

发达经济体 发展中经济体 非洲

拉丁美洲和加勒比 西亚

南亚、东亚和东南亚 东南欧和独联体

2 1001 4445656316478259912616568.8

1 7711 01863072183902821233226857.5

1 1145664785911768233702822550.8

2 268 1 924

1 929 1 572

1 101 821

292 296 229 11 10 5 56 82 47 47 38 23 178 166 153 52 61 51 5.3 5.8 4.2 2 3 1 4 2 3 0 1 0

84.8 81.5 74.5

结构弱小的经济体a 最不发达国家 内陆发展中国家 小岛屿发展中国家

42.5 62.1 50.5

备查:占世界直接外资流量的比例 发达经济体

6

直接外资流入量

区域

2007

2008

2009

直接外资流出量

2007 2008 2009

发展中经济体 非洲

拉丁美洲和加勒比 西亚

南亚、东亚和东南亚 东南欧和独联体

26.93.07.83.712.34.31.20.70.3

35.64.110.35.115.96.91.81.50.4

42.95.310.56.120.96.34.52.52.00.4

12.9 15.4 20.8 0.5 0.5 0.5 2.5 4.3 4.3 2.1 2.0 2.1 7.9 8.6 13.9 2.3 3.1 4.6 0.2 0.3 0.4 0.1 0.2 0.1 0.2 0.1 0.3 0.0 0.0 0.0

结构弱小的经济体a 最不发达国家 内陆发展中国家 小岛屿发展中国家

2.0 3.5

资料来源:贸发会议,《20xx年世界投资报告》。

a

由于一些国家同时属于三个类别中的两个类别,因此未作双重统计。

在最大的直接外资接受国中,中国于20xx年升至第二位,位居美国之后。在直接外资

位居前6位的目的地中,有半数为发展中或转型期经济体(图4)。跨界并购交易的三分之二以上仍涉及发达国家,但是,发展中和转型期经济体作为跨界并购交易东道国的份额已从20xx年的26%升至20xx年的31%。此外,这一类别在20xx年吸引了50%以上的绿地项

目。在外向投资方面,中国香港、中国、俄罗斯联邦依此顺序跻身全球投资经济体前20名(图4)。

图4

2008-20xx年全球直接外资流量居前20位的经济体a (10亿美元)

资料来源:贸发会议,《20xx年世界投资报告》。

a

按20xx年直接外资流量规模排序。

7

各区域的直接外资表现不均衡

如以上列出的部分数据突出表明的那样,全球直接外资总体状况掩盖了各区域状况参

差不齐这一现实。对发展中和转型期经济体的直接外资多数流向少数几个国家,主要是大型新兴市场。

在经历了近十年的连续增长之后,流向非洲的直接外资量降至590亿美元――比2008

年下降了19%(表2),出现这一状况的主要原因是由于全球需求缩减和初级商品价格下滑。西非和东非的初级商品生产者受到影响。流向北非的直接外资量也有所减少,尽管该次区域直接外资多元化并执行了持续的私营化方案。非洲服务部门投资的收缩不像其它部门那么明显。电信回升和亚洲新升。

几年来跨国公司的投资来西亚、印的份额。南的发展机会,

整个非扩大到16亿仍然是该区域对外投资的

对南亚、东亚和东南亚的下跌趋势中,元(表2),这达国家的投资的一半之多。这些趋势相组创造的并购

南亚、东亚和东南亚的直接外资业主导作用,因开始回升,长。但是,省)的直接外资的

亚洲区域内投资的个工具。它腾飞目前正人民民主共以外的产业,并

国际信贷20xx年缩减有其他国家的内土耳其,跨

业在业务扩张的支持兴经济体持续不断的占流向该区域的投资以及海湾合作委员会的投资者洲和北非投资者在该区域而且预计会比传统投资向投资收缩了一,这靠的是南非投资的拉动,该国主要投资于最大来源,的直接外资它们是最先见底的。反映出跨界并购的骤减,区域内直接外资的流出该区域的投资总量,中国在非金融部门的外机会是这一扩张的驱动此反弹速度可能会加快国持续进行的外向和流出四个新兴工业回升可能将是缓慢增长已成为同发展阶段的速这一进程,为更多缅甸等最不发达国家。此外,涉及更多的高科技产市场的收紧和国际贸24%,降至680亿美元向直接外资均有所下购骤减,外向型产业最大的直接外资接将有助于流向非跨国公司日量的22%,而最为活也日趋活来源更具适应能力,提供,降至50亿占总额的50%流量经历了20xx年,该区域,服务业并比重有所提高,目下降8%,降至向投资持续因素。 已开始反弹。具体而言,流入望推化经济体(中国香港、大韩民国、新加限的。 技术、“循环国产业的有序的国家创造了发展机这品。 的下滑影响到(表2)。除科降。收缩使土耳其和遭受全球危机的受部门。预计初级商品价格的洲的直接外资量在20xx年缓慢回非洲。2005-20xx年间,这些

1995-19xx年间只占18%。中国、马,但非洲在其直接外资中仍仅占很小。这些新的投资来源不仅可提供额外抵御危机的潜在的缓冲。 。但是,20xx年南部非洲的流出量

非洲其他地区。但是,北非 20xx年来最大的下滑,但是,在当前

流入量下跌近17%,降至2,330亿美的减少尤为严重(-51%)。随着来自发前占到该区域内向直接外资存量亿美元,跨界并购减少44%。和张,继续寻找矿产资源和全球产业重由于该区域在全球经济复苏中发挥着

中国和印度的投资早在20xx年中即向投资在20xx年重现增坡和中国台湾利用”比较优势的和增强竞争力的一

发挥了作用。区域一体化和中国的遇,这些国家包括柬埔寨、老挝序升级进程已经扩大到电子等行业了对西亚的直接外资流量,这一流量

特、黎巴嫩、卡塔尔之外,该区域所

阿拉伯联合酋长国受害尤甚。在影响。流出该区域的直接外资――87%

下成为兴趣,发展中和转型期经济体的益投资于在度跃部非跃洲的外半美元美元以上。自主要减少购1,530反扩,这两直接投资可动该区域的外流入和有推广对处于不各升级在加和国和一有易了威界并

8

来自海湾合作委员会国家――减少了39%,降至230亿美元。沙特阿拉伯外向投资的上升不足以抵消“迪拜世界”危机的负面影响。假使危机消退,国际信贷市场恢复稳定,那么,西亚政府持续致力于执行宏伟的基础设施计划的做法可望支持直接外资流入量在20xx年实现回升。另一方面,外向投资短期内仍将低迷。国有实体――该区域的主要投资者――重新将注意力集中到国内经济上,同时,“迪拜世界”危机将继续对阿拉伯联合酋长国的外向直接外资带来压力。

全球经济和金融风暴的影响使得流向拉丁美洲和加勒比的直接外资跌至1,170亿美

元,比20xx年的水平下降了36%(表2)。虽然巴西的内向投资收缩了42%,受影响程度超过整个区域,但该国仍然是最大的直接外资接受国。该区域的跨界并购骤减,20xx年转入负值,原因是外国子公司被出售20xx年将回升,从中期来看将会受欢迎的投资目的地。

由于国外的巴西子公司流向负100亿美元。这使该区域的外购增加了52%,升至37亿美元20xx年,这类公司的持续出现必的直接外资从1991-20xx年间的年均越来越多的拉美公司(主要为巴西和墨西哥公司经济体。

除了该区域20xx年以来有利的经济固发展及其进一步的对外扩张。的最大和最老的工商集团。此外,出现。最近,巴西政府的激励措施但是,有限的国内融资途径,加上当些跨国公司将继续受益于其较低该区域经济的相对适应能力。

在连续8年增长之后,流入亿美元,比20xx年下降了43%(降,但东南欧流入量的下降幅度是当地需求低迷,与自然资源相关项20xx年,在全球热门目的地排名中,司的收购乏力,跨界并购骤减。域直接外资流出量的收缩(-16%)幅度最大的外向直接外资来源国成为及初级商品出口大国(哈萨克斯坦接外资在20xx年实现小幅回升。

自新千年初以来,在大规模上升。由此,截至20xx年底,间,外国银行在该区域发挥了积极担心,外国银行大量存在可能会给国内公司,巴西的情长,因为据投资者调母公司的公司内部投资下降了42%这种采购主要针对发达国家。该区域的在中期内推动外向150亿美元跃至)一直在条件之外,政天,该区域的主要外国投资者巴西和墨西哥等国的,包括有针对性的前国际金融市场债务收入比率、对2)。20xx年,流入这两个流入俄目的预期收益下俄罗斯联邦位列是,来自发展中国家,特别是中国的投资在不像流入量那么外向投资国。初级俄罗斯联邦和乌私营化的刺激行资产的90%为外国实体所作用。但是,最近带来系统风险况尤其如此。直接外资查显示,巴西和墨西哥激增,巴西的外向是,该区域跨国公司的丁美2003-20xx年间的年均向本区域以外扩张,主要进政策也推动了国内公司在通常是进口私有化政策促成了国家度,支持了公司的对外收紧,可能会妨碍进一危机打击最大产业的(独联体)的直接外资分区域的直接外资邦的直接外资几乎降以及返程直接外资六。由于该区域最20xx年,俄罗斯联格的走高,新一)的经济复苏,当有助于该区域直银行业的直接外资一直在

拥有。在全发生的主权债务危。

流入量预计仍然是

直接外资转为

跨界并购采国公司出现于勒比流出

480亿美元。入发达母国的巩

替代年代兴起龙头企业的扩张。步扩张。这暴露有限以及量锐减至699

量都出现下减半,原因。但是,增加。该区邦这一该区域轮私营化,以危机期机再次使人们给持续增其借款向。但,跨将直接外资。从拉洲和加府今信贷额的的受东南欧和独立国家联合体表不及独联体。罗斯联枯竭第大投资者欧盟公

但大。净商品价、克兰 重组和下,东南欧银球金融希腊该区域

9

流向发达国家的直接外资的下降幅度,是所有区域中最大的,投资量收缩44%,降至

5,660亿美元(表2)。但是,此次挫折的幅度小于2000-20xx年前一轮经济衰退期,虽然当

前的经济和金融动荡远比上次剧烈。北美受影响最大,而欧盟的27个成员国的状况较好,例如德国实现了46%的增长,这主要是由于公司内借款的增加。另一方面,流入该区域另一个主要东道国英国的直接外资比前一年锐减了50%。发达国家的跨界并购减少了三分之二,制造部门的交易收缩了大约80%。

20xx年上半年,小幅经济复苏稳定了内向投资,这一复苏可望使流入发达国家的直接

外资量超过20xx年的水平。电力等领域正在进行的自由化、进一步区域一体化以及发展中和转型期经济体跨国公司的持续兴趣,都将有助于改善发达国家的中期直接外资前景。外向直接外资继20xx年下降48%之后,在全善的推动下,可望在20xx年回升,中期债务的风险已经增大,而且此种风险可能在欧一上升趋势。

经济衰退重新引起了发达国家长期以近十年来,外向直接外资的迅速增长,使上升。但是,如果直接外资能够为母国带扩大国内就业机会。关于外向直接外资对国内的证据。实际上,这一影响取决于投资类型、弱小经济体

鉴于直接外资在几类弱小国家――最家――经济中的作用,直接外资的下降尤平与固定资本形成总额的比率界于25%到家中,尽管从数值来看,直接外资集中于进入了制造部门和服务部门。这几类国家在全2)。

流向49个最不发达国家的直接外资对这一类国家的影响尤重,原因是直接外资24%),而这意味着直接外资是资本形成的一然只占全球直接外资流入量的3%,占对发展中国家直接外资中于少数自然资源丰富的国家。绿地投资年,此类项目中60%以上来自发展中和转型期经济体。要源于发达国家。直接外资的中期前景取到克服。如果更有效地使用官方发展援助,国的生产能力,从而拉动用于发展的直接外资。 31个内陆发展中国家向来不被视为有吸引力的直接外资目的地。结构弱点使这类国家难以取得出色的经济业球经济条件等因素,使2000-20xx年间直接外资17%,降至220亿美元,跌幅小于世界其他地区。展中国家的直接外资仍然集中于少数资源即获得总量的58%)。流向内陆发展中国家的直接外资主要

球经济前景、特别是发展中会加快速度。但是,认为某元区进一步蔓延对生产的日益国际发达国家跨国公司出口或增强投资公司的竞争力,就业机会增减的子公司的地点及陆发展中国家和值得关注。20xx年40%之间,远远高于然资源部门,但是从球直接外资流入下降了14%,跌至与固定资本形成个主要来源。流入占流入最不发达国家的直接外资的主体,流入这于最不发达国家的就能够部分缓解这

绩。但是,经济改革流入量稳步增由于生产能力丰富国家的初级部来世界的经济些欧洲国家看法,可能很容易对母国就业影响员中国外雇员的就,研究提供了国公司的用人小岛屿这几类国家的直接外资世界其他地区。在项目数来看,直接外资量中所占份额只280亿美元。内额的比率较不发达国家的直接外资量的6%。直接外资一类国家的直接外资构弱点能在多不利因素,以期提固有的地理、投资自由化20xx年,直接外资下缺乏多样化,(20xx年,哈萨发展中经济体,特别是亚洲

前景改拖欠主权破坏这的关切。

比例不断能够留住或好坏参半略。

发展中国

水这几类国也有4%(表向投资减少

(20xx年为仍

仍然集2009仍然主大程度上得升东道劣势加上

和有利的全降流向内陆发

克斯坦一国将的来化得雇来影响跨战不发达国家、内其,自量总高最流决结些长。门自

10

和非洲发展中经济体,预计投资量将会回升,但回升速度缓慢。为克服地理不利条件,内陆发展中国家可重点发展具有更高知识和信息含量且较少依赖利用运输成本等投入的产业。有非内陆国参与的区域一体化,通过扩大当地市场的规模,也会使这些经济体成为更有吸引力的投资目的地。

29个小岛屿发展中国家也努力吸引直接外资。国内市场规模较小,自然和人力资源有

限,运输成本等交易费用高等因素,阻碍了直接外资的流入。但是,尽管20xx年下跌35%,降至50亿美元,但是直接外资流量与固定资本形成总值比率仍高于30%,原因是国

内投资收缩幅度更大。这一类别直接外资总流入量的一半集中于前三个小岛屿发展中国家投资目的地(依次为牙买加、特立尼达和多巴哥、巴哈马)。20xx年,避税天堂小岛屿发展中国家在直接外资流量和存量中均些经济体的直接外资减少。鉴于地理上的业等传统特色服务业方面的潜力。以是小岛屿发展中国家开发充分的信息直接外资前景:审慎乐观

贸发会议预计,20xx年,全球20xx年进一步升至1.3至1.5万亿美元水平,升至大约1.6至2万亿美元估价的逐步改善,预计将会继续,从之后,预计20xx年将实现3%的增平,从而有助于控制生产成本和支20xx年,这一回升可望加快。这种资。

贸发会议《2010-20xx年世界投资重新出现。跨国公司进一步向国外扩升可能将由跨界并购引领。一些产业的重组,以及全跨国公司创造更多的跨界并购机会。该调于初级部门和服务部门而言将继续下

发展中经济体的跨国公司比发达国家的快回升。这意味着作为直接外资来源展中经济体表现出不断增强的兴趣外资的亮点。流向发展中和转型期经济体的资的部分,而且还日益投向技术密集型特点

全球金融和经济复苏仍十分脆弱革不确定、信贷途径有限、股票和外资成为刺激增长和就业的关键。直接外资应当发

目前,人们对全球直接外资前景四分之一,但是日限制,预计小岛屿知识为基础的产业电信基础设流量将略。预计直接外资要20xx年初出现的支持工商业恢复截至年底,利国内投资。2009况,加上股票市前景调查》显示,从中期的意向在2011球查还确认,制。 跨国公司更的新兴跨国公司将持续巴西、俄罗斯联邦金将不仅较突出的活动。,并受到新出现的汇市场波动及其它因素挥重要作用。遍持审慎乐观的严格的国际管发展中国家提供了有发展并改进人力资本。回升,达到到20xx年观经济条件心。世界经济在和初级商品价中以来,公司利业绩的改进,来看和20xx年将荡期间获救部门在直接外资中所乐观,预计扩张。此外,全印度和中国“向价值链中 、公共投资的威胁。要保 法。

制在逐渐使流入这仍将依赖其在前景的潜力,

1.2万亿美元以上,

会重新达到危润及股票20xx年收缩格很可能保持润一直在回升将支持直接外资商业乐观形势加强。直接外资的公司的私营化,占份额它们的外国投资会球投资者对发金砖四国”是直接最具劳动密集型特点紧张、金融管持复苏,私人旅游条件前的

市场2%低水,融

将

回将为相对更

制改

投占益也技术和施直接外资有才机。宏、公司利而信长。率较持年状场,工张年动造降加。、投风险普看

11

近期政策动态

总的来说,当前投资政策趋势的特点是进一步实行外国投资自由化及便利化。同时,管制外国投资以推进一些公共政策目标(如保护环境、减贫和/或处理国家安全关切)方面的力度加大。从国内和国际政策层面来看,这种政策上的二元性以及重新平衡国家和投资者各自的权利和义务的政治意愿正在变得非常明显,重点逐步转向国家的作用。国际投资协定网络进一步扩大,同时正在努力确保国际投资协定制度内的平衡和一致性。此外,投资政策的制定正试图体现这一现实:投资政策和其他政策,包括与广泛的经济、社会及环境问题相关的政策之间的相互作用联系更加密切。

国家政策:继续实行自由化的同时逐步加强管制

国家投资制度继续向更有利于外国投资的方向发展,与此同时,各国政府越来越多地在20xx年确定的102项与外国投资相关的新的国家政策措施中,大多数措施(71项)都重新开始强调管制。 旨在进一步放宽对外国投资的限制和促进外国投资(图5)。这证明,迄今为止,全球经济和金融动荡尚未导致投资保护主义加剧。相关政策包括开放一些之前不开放的部门、放宽对土地购置的限制、打破垄断、国有企业私营化等。促进、便利投资的措施重点是:提供财政和资金激励,鼓励直接外资进入一些特定行业或地区,包括经济特区;放宽审查要求;简化批准程序;加快项目审批。为改善工商环境,一些国家,特别是发达国家和非洲、亚洲的发展中经济体,还降低了企业税税率。但是,财政日益紧张最终可能导致过去十年来看到的趋势发生逆转。

图5

1992-20xx年国家政策变化

(百分比)

资料来源:贸发会议,《20xx年世界投资报告》。

12

尽管总趋势是实行自由化,但仍有31项新的国家政策措施旨在收紧对直接外资的管制。这些措施占政策总数的30%以上,这一比例是19xx年贸发会议开始报告这些措施以来最高的。出台这些措施的部分原因是各国更加重视保护战略产业、国家资源和国家安全。最近的危机,如金融市场动荡及粮食价格上涨带来的冲击,也使各国有意对特定行业实行管制。最后,新兴经济体更加重视环境和社会保护,同时最不发达国家正在填补其管制框架中的空白。因此,一些行业对外资参与提出了新的限制或实行更为严格的投资审批程序,这样做有时是出于国家安全的原因。最能体现国家更多干预经济的,是征用――这种情况出现在几个拉丁美洲国家――以及国家更多地在公司中参股,作为金融救援措施的一部分。

预计,往往被视为具有战略意义的部门的临时国有化做

政府竭力使已私营化的公司仍为本国人所拥有,或迫使投资者

内。因此,需要密切监测救援计划的逐步结束,因为投资保

13个20国集团国家继续持有紧急计划留下的未清资产和负

共承付款――股权、贷款和担保金――总额超过1万亿美元

续获益于这种公共支持。在非金融部门,至少有20,000家公司

国际投资制度:趋于采取更加平衡的做法

国际投资制度的范围和规模有所扩大,目前,正在出现

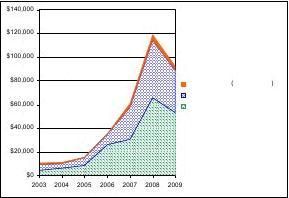

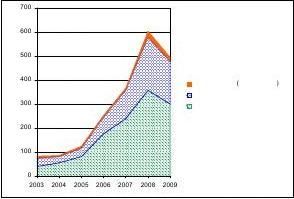

地兼顾国家和投资者的权利和义务的制度趋于形成。

随着新条约的缔结和仲裁裁决的不断增多,国际投资制度正

缔结了211项新的国际投资协定(82项双边投资条约、109

他国际投资协定),平均每周缔结大约四项新协定。截

5,939(图6)。快速缔约趋势在20xx年得以持续,前五个月

双边投资条约、33项避免双重征税条约和7项其他国际投资协

出现在欧洲:根据《里斯本条约》,直接外资管辖权从成员国转

家间争端解决方面,20xx年至少有32起新案件被提交仲裁

底,备案的已知案件数量达357起,结案案件数量达164起

发达国家的投资者提交仲裁,发展中和转型期国家通常为应

决之间的不一致或相互抵触。 法将会改变,将生产和就主义的风险并未债。20xx年金融部门,有数继续获益于应一种系统性演在快速演变避免双重征税条20xx年底,协达成46项国际投资协定)。近期的一移至欧盟。在投资者共做出44项。这357起案件诉方。有些仲裁裁可能致使各国业机会留在国消失。 5月20日,公百家公司继支持方案。 种更好20xx年,共约和20项其定总数达到定(6项个主要动态与国决。截至该年,绝大多数由决造成了裁这护。在急进,即一。项至又,裁

13

图6

2000-20xx年双边投资条约、避免双重征税条约和其他国际投资协定的趋势

资料来源:贸发会议,《20xx年世界投资报告》。

区域一体化――以及促进国际投资协定的一致性并在其中反映更广泛的政策考虑的需要――正在推动国际投资制度发生系统性变化,从而为建立更加一致、平衡、有益发展、切实有效的国际投资制度带来了机会。国际投资协定格局似乎正在通过以下方式进行整合:(a) 含有投资规定的广泛的诸边经济协定增加;(b) 努力创建区域(以南―南为主)投资区;(c) 欧盟内部外国投资能力转移;(d) 废除双边投资条约,以简化条约格局,消除与其他法律文书的不一致之处;(e) 许多国家作出努力,重新评估国际投资政策,以便修订双边投资条约范本、审查各自的条约网络及其对发展的影响、或声明废止条约,从而使投资政策更加符合发展考虑。

此外,近期许多条约,不论新的、重新谈判的条约还是经修订的条约,都表明,各国政府,不论发达国家还是发展中国家的政府,正越来越多地设法通过澄清条约范围或具体义务的含义,更准确地拟定协议,以便保留国家的管制权。环境条款及旨在确保社会惯例等领域企业适当行为的条款,也正变得日益普遍。但是,让国际投资协定有效地为发展服务,仍是一个挑战。

虽然国际投资仲裁仍是解决投资争端的主要渠道,但争端解决体系中,各种系统性挑战日益凸显。于是,一些国家不断完善其国际投资协定中的投资者与国家间争端解决条款,设法降低相关条款易于使投资者提出请求的可能性,或提高争端解决程序的效率及正当性。此外,几套国际仲裁规则,包括国际投资争端解决中心(投资争端解决中心)、国际商会及联合国国际贸易法委员会(贸易法委员会)的规则,已得到修订或正在修订。同时,一些发展中国家不再诉诸国际仲裁程序,退出《投资争端解决中心公约》,或正在考虑适用其他争端解决及预防机制。

14

其他有关投资的举措

除投资条约外,近期应对全球挑战的政策举措也对国际投资有所影响。 现已采取一些行动,为农业领域负责任的投资制定国际准则。例如,贸发会议、联合国粮食及农业组织、国际农业发展基金会和世界银行集团采取一项联合举措,提倡进行负责任的农业投资。这些准则如能得到支持及执行,可使直接外资给农业带来更大利益,同时缓解可能的不利影响,从而加强粮食安全,促进当地的发展。

20国集团成员国承诺,不在贸易和投资领域实行保护主义,并请贸发会议等政府间组织监督并公开报告贸易和投资保护主义方面的情况。

另外,现正在国家和多边两级作出努力,以改革金融体制,并处理其中

危机的问题。这将对直接外资流动产生重大影响。需要关注新兴国际金融体

体制之间的一致性,这两者之间的相互作用关系往往被忽略。尽管这两个体

展,但两者都管理着短期和长期跨界资本流动。

利用外国投资发展低碳经济

跨国公司既是问题的一部分,又是解决办法的一部分

在关于如何处理气候变化问题的全球政策辩论中,所讨论的已不再是是

而是采取多少行动、采取何种行动以及由谁来采取行动。减少温室气体排放

具有全球性,因此需要采取同等和大规模的财政和技术应对措施。跨国公司应为转经济作出不可或缺的贡献,这不仅因为是它们在广泛的国际业务中排放了大

体,还因为它们最有能力创造和传播技术,以及为旨在减少温室气体排放

金。跨国公司必然既是问题的一部分,又是解决办法的一部分。

有一项估计表明,要将温室气体排放量限制在实现2?C的目标(如《哥本

述)所需的水平,在2010-20xx年间,全球需要每年额外投资4,400亿美元。到

一估计数甚至更高,达每年1.2万亿美元。所有研究都强调,要在促使全世

利于气候方面取得进展,私营部门的资金贡献必不可少,尤其是在全球出现

赤字的情况下。因此,为应对气候变化,需将以跨国公司和外国投资为目标

入国家经济与发展战略。

需要建立调动私营部门的有效机制

现行国际气候变化机制未能鼓励低碳外国投资和相关技术流量达到预期水平

流入贫困发展中经济体的投资和技术而言),虽然近期流量有所增加。20xx年

本哈根会议之后,未来排放目标、各机构的性质、具体政策机制和资金来源等仍到目前为止,所作的重大国际政策努力仍然只有《京都议定书》,而且该议

不明确。因此,现行气候变化机制未能产生私营部门重新确定其经营战略方

明确、稳定和可预测的政策框架。

《京都议定书》由于建立了减少排放量的机制而受到称赞,其中包括清洁

该机制也被看作是帮助发展中国家实现可持续经济发展的一个途径。但由于该议致全球金融国际投资一直平行发采取行动,方面的挑战向低碳量的温室气协议》所20xx年,这更加有公共财政低碳政策纳(特别是就月举行哥不明朗。书的前景尚所最需要的发展机制,定书的各导制与制否量的投资提供资哈根界经济巨额的12定向

15

机制是为了在国家一级遵守减排目标,从而将如何以最佳方式动员私营部门参加这一进程的问题留给各国政府解决,结果导致市场非常分散。

如今可以清楚地看到,光有“大谈判”是不够的,还急需在国家和国际两级建立严格的机制,以便在特别是对穷国的跨界资本流动和技术传播方面,有效调动私营部门的贡献。

低碳外国投资:类型和需求

低碳外国投资可以界定为:跨国公司通过股权(直接外资)和非股权参与方式,向东道国转让技术、做法或产品,从而大大降低这些

的使用所产生的温室气体排放量。低碳外国投资

品而进行的外国直接投资。低碳外国投资有两种

? 采用低碳工序,减少与产品制造方式有

司及其全球价值链上相关公司业务的

? 提供在使用方式上能够降低温室气

产品包括电动汽车、“节能”电子

包括提供技术解决方案,重新设计当地公司的

将低碳外国投资投向缓解潜力高的关键部

献降低温室气体排放量的最有效方式。电力、工业

输、建筑、废物管理、森林和农业都是主要的排

排放量及其缓解潜力和成本进行评估,可为决

考。

电力和工业部门是全球任何减排努力的基

条件推广清洁技术和工艺。工业部门还提供有助于

输、建筑和废物管理部门20xx年的排放量均将低

体排放量在很大程度上与消费者和公共使用有

放量,需要采用节能车辆,并改变消费者和公司

电器、照明和绝缘材料以及取暖和制冷的替代

部门的排放量主要来自垃圾填埋和废水,缓解

个与土地相关的部门,森林和农业部门的减排

林,减排潜力大于本身的排放量。跨国公司对上述所有

低碳外国投资数额高,而且潜力巨大

据估计,低碳外国直接投资已经达到很高的

收利用以及(c) 环境技术产品(如风轮机、太阳

20xx年的投资流量就达900亿美元。这些行业成为

心。随着时间的推移,低碳投资将渗透所有行业,

量的工序时。如果不只考虑直接外资,则现在和

包括非股权形式的跨国公司参与,如建造-经营

对上述三个行业的分析表明,存在下列趋势

自身活动和还包括为获得或使用类型: 关的温室气体排升级。 放量的低碳产品和服务品和一体化的公温室气(即“排放部门”(包括制造业以及放温室气体部门。对将努力集中在。这两个部门的减少其他部门排于电力和工业部。例如,在运输习惯。同样,在建源,可大大有助于力主要是在垃圾填埋力很大,林业部部门都可作出重要水平。仅在(a) 电池板和生物燃开展新的低碳例如在跨国公司采用将来的低碳外国投资-转让安排。 : 活动及其产品和服务低碳技术、工艺和产放量。其中包括跨国公。举例说,低碳运输系统等。低碳服务放过程。 ),是利用跨国公司的贡石油和天然气)、运这些部门今后的预计哪些领域的初步参国公司实力雄厚,最有放量的技术和设备。运这三个部门的温室气门,要减少温室气体排筑部门,使用经改进的减少排放量。废物管理的甲烷回收方面。两因其潜在的造林和再造贡献。 代/可再生发电、(b) 回)制造这三个主要行业,业务方面最初机会的核降低温室气体排放还会更多,因为它还国家的相关体排产交体排门策者提供应础跨门。关部能潜潜门替能料

16

? ?

近年来低碳直接外资迅速增加,虽然由于金融危机,这些投资在20xx年有所下降(图7)。

2003-20xx年,在可查明的低碳直接外资项目中,按价值计约有40%是在发展中

国家实施的,包括阿尔及利亚、阿根廷、巴西、中国、印度、印度尼西亚、摩洛哥、莫桑比克、秘鲁、菲律宾、南非、土耳其、坦桑尼亚联合共和国和越南。 ? 知名跨国公司是主要投资者,但新的投资者正在出现,其中包括南方投资者。其他行业的跨国公司也在向这个领域拓展。

?

2003-20xx年,大约10%可查明的低碳济体的跨国公司实施的。其中大多图7

2003-20xx年按经济体类别分列的三个低碳行业的直接外资情况(a) 数量 (b)

资料来源:贸发会议,《20xx年世界投资报告》。

低碳外国投资的驱动因素和决定因素

在跨国公司关于对外国低碳活动进行投资的实力等驱动因素(推动因素)起到的作用越来越接投资,但有些因素只与气候变化有关,例如外投资促进措施;(b) 促进建立相关技术能力并地披露气候变化风险和机会的消费者压力和股

地点决定因素是影响到跨国公司决定在哪里营对性的政策框架和商业便利对于吸引低碳外国投资素(例如市场规模和发展、原材料的获取、不同因素只与气候变化有关:建立或界定市场的政策可以尤其是在电力、运输、建筑和工业部门――从而国家的低碳技术也可吸引寻求战略性资产的外国投资者的可在低碳领域通过并购活动进行合并;投资者聚效应和相关效应获取知识。

直接外资项目是发展中经济体和转型期经

价值(百万美元)

决定中,诸如母国政策、公共舆论和股东

许多驱动因素影响到所有的外国直(a) 利用可再生能源实现农村电气化的对随后进行国际推广的政策;或(c) 促使更多需求。 业的具体东道国因素(拉动因素)。有针

至关重要。除了外国投资的一般决定因优势或熟练劳动力的使用)外,有些刺激对新的低碳产品和服务的需求,够吸引寻求市场的外国投资。同样,特定注意。与任何动态技术一样,也可寻求参加工业或技术集群,以便通过集是对其他发展中国家的投资。大。其中:东的竞争能还

17

低碳投资战略:利弊和政策办法

发展中国家在应对气候变化和转向低碳经济方面面临着两大挑战:首先是调动必要的但发展中国家在决定是否应当以及在多大程度上促进低碳外国投资时,需要权衡这种资金和投资;其次是开发和推广相关技术。在这两个领域,外国投资均可作出重要贡献。 投资的利弊。一旦采取促进战略,该战略应能有助于改进生产工序,并促进新技术、新行业的出现。这除了能带来通常与一揽子直接外资有关的好处外,还可带来其他优势,例如跳跃式采用新技术,特别是高效利用能源和其他投入的新技术,并获得先动优势和随之而来的关键行业出口机会。

需要对这些好处和一些可能的不利之处加以权衡,其中包括:国内公司被挤出市场;产生技术依赖;基本货物和服务成本提高;以及有关的社会后果等。这些是最不发达国家和其他结构上处于弱势的国家尤其无法单独应对的挑战。

在促进低碳外国投资时,决策者需要一方面从经济增长角度,另一方面从环境、人类健康和可持续发展角度考虑利弊,以尽量减少潜在的负面影响,并尽量扩大积极影响。没有“通用的”解决办法。因此,似宜采用符合各国国情的政策组合。以下讨论涉及投资促进、技术传播、国际投资协定、公司气候披露、国际支持方面和其他有关领域的一些政策办法。基于这些考虑,贸发会议提倡结成一种全球伙伴关系,以便使投资促进和缓解气候变化这两者建立协同作用联系,并鼓励低碳投资,推动可持续增长和发展。这种伙伴关系应当包括:执行清洁投资促进战略;便利清洁技术的传播;确保国际投资协定为缓解气候变化作贡献;统一公司温室气体排放量披露做法;以及建立一个国际低碳技术援助中心,以利用专门知识,包括多边机构的专门知识。

制定促进国家清洁投资的战略

贸发会议最近对国家投资促进机构进行的调查表明,多数国家的现行投资政策框架和促进战略都未考虑到吸引低碳投资的问题。因此,一个重要的前进步骤应是将低碳外国投资的潜在作用纳入发展中国家适合本国的行动方案。这特别意味着制定政策,吸引可有助于降低传统行业碳密集度的外国投资。此外还意味着利用新出现的商业机会,促进新型低碳外国投资,如可再生能源投资,并采取积极主动的措施来促进低碳投资。

建立扶持性政策框架。这包括提供适当的投资促进、保护和法律保障。其他支持性政策包括采取激励措施和缔结区域一体化协定,以克服低碳外国投资市场规模方面的约束。低碳外国投资新领域――如生产可再生能源及相关产品和技术、节省燃料或使用替代燃料的运输方式以及新建筑材料等――的出现可能要求制定具体政策,对政策框架的“传统”内容予以补充。

新低碳产业的外国投资可能一开始并不具有竞争力,因此需要政府支持,例如可再生能源的电网馈入价格或公共采购。此外,这类建立市场的机制可能需要修订管理框架,包括制定排放标准或提出报告要求。必须增强发展中国家的能力,使其能够应对这些复杂的任务。

促进低碳外国投资。促进低碳外国投资还有一个重要的体制组成部分。各国政府需要确定本国的此类投资机会,并制定促进这些投资的战略。瞄准投资者、塑造形象、投资后期服务和政策宣传都是国家投资促进机构可为此目的而发挥的主要职能。这些机构在发现

18

可以发展国内低碳增长级和(或)提高出口潜力的大好机会时,应当侧重于具体的经济活动,并制定这些领域的一揽子促进方案。建立清洁技术工业园也可便利外国投资者的进入。国内投资促进机构可提供中间服务,帮助低碳外国投资者建立网络并与当地企业家联系。这些机构还可宣传国家政策,提高国家对低碳外国投资的吸引力。

为传播低碳技术建立有效的平台

跨国公司掌握着大量的技术和专门知识,可在向发展中国家传播推广低碳技术方面发

挥重要作用。但技术传播是一个复杂的过程,许多发展中国家在制定有效政策方面存在困难。需要考虑的主要问题如下:

瞄准相关技术。有些因素可能会影响国投资的轻重缓急的确定和对外国投资的所创造资产的评估,确定促进工作的目标吸收能力较高,但缺乏低碳技术和专门知识获得必要的专门知识。马来西亚、摩洛哥和大韩民国

建立有利的技术跨界流动框架。为低碳括:具备必要的技能;适当的基础设施(如立低碳产品市场的措施;有针对性的激励经加强的法律制度等。但在不同的经济体中,发展中国家拥有促进必要的技能教育和培训个问题是知识产权保护问题。有些部门的外国投资者认为,有力的保的前提,但各国的实际效果并不相同。一支持知识产权的保护和执行,而且还应当确

促进通过联系传播技术。国内公司能否合营企业或子公司与供应商的联系)的类型、当地技术和工业集群。在国内公司和外国人员的交流,以及在当地公司和国际公司之

增强国内企业的吸收能力。发展中国家东道国应当用技术与专门知识的能力。政府推动的“在建立区域技术协作中心方面仍有余地,这种知识应用于工作所需的工业和其他能力。和创业能力。在这种情况下,应当考虑建立“尽量减少低碳外国投资的负面影响

切实有效的产业和竞争政策是消除低碳地公司被排挤出市场,以及由此导致的对外国改进和完善受影响的国内公司;有效的竞争政策导地位。

东道国政府为改善技术传播前景而。例如,一国政府可通过对国家些行业和价值链的特定部,对此,政府可以瞄准特定的外国投资者,以等国就采取了这种办法。技术的跨界流动创造有利环境些国家正在建立低碳特别经济区法(如对必要的研发或技术调整这些问题的具体情况有所不所需的资源。技术跨界流入东道国方面的护和发展中国家认为,知识产权保更大程度上获取适当的技术。跨国公司获得技术,取决于二规模和质量。促进联系的一种公司的参与下,这些集群可有助于加建立合营企业。 制定战略,增强国内吸绿色”技术研究与发展可以发些中心应侧重于发展中国家的促进技术传播可能还需加强绿色发展银行”。

外国投资负面影响的关键,这低碳技术供应商的依赖。产业政策可有助于则可控制垄断的出现,并进行的对外

自然资源和 因素包

);界定和建);以及,有些另一行是技术传播制度不仅应当 间平台(如

推动建立强知识与收和变通使

挥重要作用。技术以及将财政包括:当

止滥用市场主到选择。在一分,国内公司的的主要有办的投资同;例如执些护保在从者之方法是子间尖端这低碳当地公司的些影响防

19

社会政策可有助于减轻就业影响和其他社会后果。例如,技术再培训措施可帮助工人

适应新的职业要求,或促进他们向新兴行业过渡。要做到这些,贫困国家需要发展伙伴在重新确立的全球可持续发展伙伴关系框架内提供的援助。

让国际投资协定和气候变化政策发挥协同作用

需要注意国际投资协定的双重性质。一方面,通过在国际上承诺创造一个稳定和可预

测的投资政策环境以及提供投资保护,国际投资协定可有助于提高一国对低碳外国投资的吸引力。另一方面,国际投资协定可能会限制东道国为促进向低碳经济过渡而采取的措施方面的管制力。国际仲裁法庭的有关裁决最低待遇标准、征用等有关的规定和旨在别注意。

在实现各国气候变化和国际投资政策之于气候的解释以及利用这些协定的潜力确办法。其中包括在今后的国际投资协定中采外国投资的规定,并重新拟定和阐明其中可能定。决策者还似宜考虑更广泛的补充措施采取善意制定的气候变化相关政策,可有助于致性。

处理碳渗漏问题

碳密集产品的生产地点可能会从监的国家,这引起了人们的关切。有人担心由碍全球减少排放量的努力,而且这种产地的税收和就业)。

现已开始就是否应采取边境调整措施体进口货物的碳密集度方面存在技术困难易组织(世贸组织)规则相一致方面也有疑护主义会对追求效率和出口导向型的对外投资产生

碳渗漏的程度难以确定。而且,由不同,在一国被认为是碳密集型的某个新投资急需扩大生产能力的贫困国家而言,这些而带来巨大的发展成果。但从长远来说,转利。

不应在边境处理碳渗漏问题,而可以在制,例如鼓励改善环境报告和监测。最值国――适用一致的排放政策,可能会给跨益方面,公司一体化生产体系内的一致性策),还可有助于降低生产、监测和其他成本。的行动的一致性有助于为该公司赢得“好

表明,国际投资协稳定外国投资者方面法律间的协同作用,保产生有利于气候变化取新办法,例如导致与气候变化相关。发布多边声明,增强国际投资协度大的地区迁移于“免费搭车”迁移可能会导致母(如关税)来处理碳渗漏,而且在不同类型的边与碳有影响,各国要各国的“一切照旧项目在另一国外国投资可能会由向节省能源和投源头处理这一问题。意的是,对各国带来经济利益和不仅符合价值链逻关于声誉方面的公司”的名声。因中与公正和公平的待框架的总括条款值进对国际投资协定作出有利

的结果方面,有许强国际投资协定中促政策措施之间冲不妨碍国际投资协定与气候变化机制之对排放管制不严或不造成的这种“碳渗漏损失一些投资相关利益问题展开讨论。在境调整政策是否与世关的政策措施为借口谨防此种倾向。 (business-as-usual)许被认为是低碳型的。对于与之有关的有形和无的低碳经济对所有国家这需要采用公司治―包括管制比较宽松声誉方面的好处。在经济利(从而有助于实施公司好处,跨国公司在各改进气候报告,尤以及得特政策低碳的规方的一管制

妨(如具

界贸施保景

资产都有理机

碳政取定遇促多加进突说明定各间管力到予而”会国评估问。此外,以实于”的情也于形入得注―的东道国公司辑地采此,其是以

20

统一和可核实的方式进行报告,可有助于确保公司名实相符。进一步提高市场透明度可以便利消费者的选择。

统一公司温室气体排放量披露做法

在衡量和报告公司的气候变化相关排放量方面,采取可靠的国际统一办法对于有效实施和评估气候变化政策(如“上限和交易”方案及碳税)、使气候风险成为资本市场的内在因素、监测温室气体排放量以及通过跨国公司价值链传播技术等,都非常重要。气候相关管理和报告在较大的跨国公司中比较常见,但所报告的信息缺乏可比性和有用性,而且往往缺少按外国子公司和价值链

准的长期需要,还须采取

统一管制机构、标准

统一和高质量的全球气候

国际会计和报告准则政

可在这一问题上发挥领导

理管制机制(如股票上市要

支持发展中国家

发展中国家在促进低碳

国可采取支持在外国进行

资者,为它们提供优惠条件

贷风险保证。发达国家增强

中国与欧盟建立了以技术合作和企业界

效仿它们的做法。

国际金融机构(如世

济转变。这些机构的参与

发展中国家应对气候变化

与高风险领域。

应努力通过跨国界投资和技术

助。可以设立国际低碳技术

国家气候变化缓解战略和行动计划,包括

包括多边机构在内的现有

投资和技术传播的能力和体

过去二十年来,随着

构也发生了改变,这对当

国公司的国际一体化生产体系

包和使用原始设备制造商

调。同时,与以往相比,分列的排放量信息。要解决实行统一的全球温室气体报告标致的全球对策。 制定机构和多方利害关系方举措的工作,可以加强和加快为制定披露标准所作的努力。联合国可通过提供一个既有的国际论坛即专家工作组(会计和报告标准工作组)来促进这一进程。决策者作用,促进统一气候披露做法的国际努力,并通过现有的公司治求)和分析工具(如指标),将气候披露方面的最佳做法纳入主流。 外国投资和利用跨国公司的技术潜力方面,需要得到援助。母低碳投资的措施。例如,国家投资保证机构可以“奖励”低碳投,如降低收费。另一种方式是为投向发展中国家的投资提供信对发展中国家低碳发展项目的资金和技术支持也会有所助益。参与为重点的积极务实的气候变化伙伴关系,应当银行集团和各区域开发银行)正在积极支持发展中国家向低碳经应当着眼于进一步促进在公私营部门之间建立伙伴关系,以帮助,包括在不为跨国公司活动提供直接补贴的情况下,引导私人参流动,进一步加强对发展中国家低碳发展的国际技术援援助中心,支持发展中国家、尤其是最不发达国家制定并实施适合本国的缓解行动方案。为此,该中心可利用渠道和新渠道,调动必要的专门知识。该中心还可开展促进低碳制建设。 投资促进发展:今后的挑战 跨国公司及其国际业务在规模和形式上的变化,它们的战略和结今现有和新兴市场和行业的形成起到了决定性作用。特别是,跨正向国际一体化网络转变,在这种网络中,跨国公司通过外等方式,加强了对相互依存或彼此依赖性不强的实体活动的协跨国公司还在更多地参与非股权形式的活动,如基础设施项目中协调一府间界

21

的建造-拥有-经营-转让安排。另外,随着跨国公司在全世界的迅速扩大,还出现了新的参与者和投资者,包括发展中国家的跨国公司、国有跨国公司、主权财富基金和私募股权基金等。这种跨国公司新局面将对母国和东道国的国内和国际政策产生深远的影响。

部分由于这一原因,最近的趋势是对投资者和国家的权利与义务采取更加平衡兼顾的

做法,投资决策的性质也有了截然不同的变化。特别是在当前的金融和经济危机情况下,一方面在努力实现投资机制自由化和促进外国投资,以应对外国直接投资竞争的加剧;另一方面又在为实现公共政策目标而对外国直接投资加以管制。这导致了政策方向上的二元性,从而与1950-19xx年代(侧重于国家主导的增长)和1980-20xx年初(侧重于市场主导的增长)的明显趋势形成对比。由于对国家和投资者权利与义务问题的看法在不断变化,因此,适当地平衡兼顾自及投资政策与其他政策的相互作用就是一个很活动所产生的联系和外

决策者面临的挑战其他发展利害关系方之手,重新确定母国、东道国和外国投资者展的贡献。具体而言,政策资与贫困及国家发展目的是,世界需要一项健

新的跨国公司体系以及

由化和管制成为一项(经济、社会和环境)之好的例子,这些政策要应(包括技术的传播,是充分理解跨国公司体系的间新的相互作用联系。要处理三框架必须加强投资标之间的相互作用联系。的制度,以正在出现的投资政策巨的任务。确的一致性非求采取联合办)。 深度和这一挑战关系,以便与发展之间关键确,跨国公司应当发进可持续发展,环境,需要新的投资保国际与国内投资政策之间以必要。投资政策与产业政策法,促进跨国公司在东道国的复杂性,以及该体系在国家和

,需要从权利和义务角度入更好地利用跨国公司对发的相互作用联系,如外国投挥作用;但最重要造福于所有的人。 与发展范式。

20xx年6月,日内瓦

贸发会议秘书长 巴尼巴滴·素帕猜

艰间常溢效方的投资全的国际投资促

22

《世界投资报告》一览表

World Investment Report 2009:Transnational Corporations, Agricultural Production and Development. 312 p. Sales No. E.09.II.D.12. /en/docs/wir2009_en.pdf. World Investment Report 2008:Transnational Corporations and the Infrastructure Challenge. 294 p. Sales No. E.08.II.D.23. / en/docs/wir2008_en.pdf.

World Investment Report 2007:Transnational Corporations, Extractive Industries and Development. 294 p. Sales No. E.07.II.D.9. / en/docs//wir2007_en.pdf. World Investment Report 2006:FDI from Developing and Transition Economies:Implications for Development. 340 p. Sales No. E.06.II.D.11. www.unctad. org/en/docs//wir2006_en.pdf. World Investment Report 2005:Transnational Corporations and the Internationalization of R&D. 334 p. Sales No. E.05.II.D.10. www.unctad. org/en/docs//wir2005_en.pdf.

World Investment Report 2004:The Shift Towards Services. 468 p. Sales No. E.04.II.D.33. World Investment Report 2003:FDI Policies for Development:National and International Perspectives. 303 p. Sales No. E.03.II.D.8.

World Investment Report 2002:Transnational Corporations and Export Competitiveness (New York and Geneva, 2002). 350 p. Sales No. E.02.II.D.4.

World Investment Report 2001:Promoting Linkages. 354 p. Sales No. E.01. II.D.12. World Investment Report 2000:Cross-border Mergers and Acquisitions and Development. 337 p. Sales No. E.00.II.D.20.

World Investment Report 1999:Foreign Direct Investment and the Challenge of Development. 541 p. Sales No. E.99.II.D.3.

World Investment Report 1998:Trends and Determinants. 463 p. Sales No. E.98.II.D.5. World Investment Report 1997:Transnational Corporations, Market Structure and Competition Policy. 416 p. Sales No. E.97.II.D. 10.

World Investment Report 1996:Investment, Trade and International Policy Arrangements. 364 p. Sales No. E.96.11.A. 14.

World Investment Report 1995:Transnational Corporations and Competitiveness. 491 p. Sales No. E.95.II.A.9.

World Investment Report 1994:Transnational Corporations, Employment and the Workplace. 482 p. Sales No.E.94.11.A.14.

World Investment Report 1993:Transnational Corporations and Integrated International Production. 290 p. Sales No. E.93.II.A.14.

World Investment Report 1992:Transnational Corporations as Engines of Growth. 356 p. Sales No. E.92.II.A.24.

World Investment Report 1991:The Triad in Foreign Direct Investment (New York, 1991). 108 p. Sales No. E.9 1.II.A. 12.

23

HOW TO OBTAIN THE PUBLICATIONS

The sales publications may be purchased from distributors of United Nations publications throughout the world. They may also be obtained by writing to:

UN Publications Sales and Marketing Office

300 E 42nd Street, 9th Floor, IN-919J

New York, NY, 10017 USA

Tel: ++1-212-963-8302

Fax: ++1-212-963-3489

Email: publications@un.org

For further information on the work on foreign direct investment and transnational corporations, please address inquiries to:

Division on Investment and Enterprise

United Nations Conference on Trade and Development

Palais des Nations, Room E-10052

CH-1211 Geneva 10 Switzerland

Telephone: ++41 22 907 4533

Fax: ++41 22 907 0498

INTERNET: /en/subsites/dite