《20xx年世界投资报告》发布

新闻中心-中国网 .cn 时间: 2013-06-27 发表评论>>

人民网北京6月27日电(记者王南)联合国贸易和发展组织《20xx年世界投资报告》发布会(中国专场)昨天下午在此间举行。联合国贸易和发展组织投资和企业司司长兼《世界投资报告》主编詹晓宁博士,委托他的代表在日内瓦通过视频,向发布会宣读了《20xx年世界投资报告――全球价值链:投资和贸易促进发展》(全文请参见附件)。中国国际投资促进会副会长周铭主持了发布会。

发布会由中国国际投资促进会、《国际经济合作》杂志社共同承办。

《世界投资报告》是联合国贸发组织在分析和研究各国(地区)FDI统计数据基础上,发布的全球FDI最新趋势及前景预测年度报告。该报告是各国ZF进行外资管理和决策的重要参考依据,也是备受全球金融界和投资界人士关注的权威性研究成果,该报告的发布已成为业界关注的重要事件。

附件:

20xx年世界投资报告:

全球价值链:投资和贸易促进发展

联合国贸易和发展组织

投资和企业司司长

《世界投资报告》主编

詹晓宁

20xx年6月26日,日内瓦

(一)

我先介绍一下全球国际直接投资的趋势和前景。

20xx年全球外国直接投资下降了18%,达1.35万亿美元。全球外国直接投资的这一趋势表明,面对全球经济特别是一些主要经济体经济复苏的脆弱性及政策不确定性,跨国公司对外投资仍十分谨慎。很多跨国公司在通过资产重组、撤资等方式重新布局海外投资。全球外国直接投资复苏势头疲软。

在全球外国直接投资增长出现反复的过程中,发展中国家在吸引外国直接外资方面走在了前面。20xx年,发展中国家吸收的直接外资有史以来首次超过发达国家,占全球直接外资流量的52%。发展中经济体的直接外资流入量实际上略有减少(4%),但仍处于历史第二高位,达到7030亿美元。在对外投资方面,发展中经济体也占了全球近1/3,继续了稳步上升的趋势。

全球外国直接投资吸收国的排名也反映了世界范围内投资流量的变化情况。20xx年,全球前20大外国投资接受国中有9个是发展中经济体。其中,有四个发展中经济体跻身世界五大投资接受地行列。最大对外直接投资国的全球排名也显示发展中国家和转型经济体的重要

性持续上升。20xx年,全球20大对外投资来源国中有7个是发展中国家。中国有史以来首次成为全球第三大对外投资国,仅次于美国和日本。

流向亚洲以及拉美和加勒比地区的外国直接外资仍保持在历史高位,但增长势头有所放缓。20xx年,非洲的直接外资流入量较前一年有所增加。最不发达国家、内陆发展中国家和小岛屿发展中国家吸收的的外国直接外资也在上升。

金砖国家(巴西、俄罗斯、印度、中国和南非)不仅是外国直接投资的主要接受国,也已经成为重要的对外投资国。其对外直接投资总量由20xx年的70亿美元猛增到20xx年的1450亿美元,达到世界投资总流量的10%。金砖国家在非洲的投资规模很大。例如,截至20xx年底,中国对非洲的直接投资存量达到160亿美元。

发达国家外国直接投资流入量下降了32%,降至5610亿美元,接近过去十年来的最低水平。同时,发达国家的直接投资流出量下降到了接近20xx年低谷的水平。在经济前景不确定的背景下,发达国家的跨国公司不得不对新的投资持观望态度甚至撤回国外资产,而不是进行积极的国际扩张。20xx年,38个发达国家中有22个国家的对外直接投资下降,降幅为23%。 贸发组织预测,20xx年全球外国直接投资仍将接近20xx年的水平,其上限为1.45万亿美元。随着宏观经济状况改善,以及投资者在中期内恢复信心,跨国公司可能会将其创纪录的现金持有量转化为新的投资。全球外国直接外资流量可能在20xx年攀升至1.6万亿美元,在20xx年达到1.8万亿美元。不过,全球金融体系的结构性缺陷、宏观经济环境可能出现的恶化以及重要经济政策的不确定性可能会导致外国直接外资流量进一步下降。

此外,我想介绍一下全球外国直接投资几个比较突出的趋势:

? 国有企业和主权财富基金的国际化保持了快速增长。国有跨国企业的数量从20xx年的650家增加到20xx年的845家,其对外直接投资达1450亿美元,几乎达到全球国际直接投资的11%。20xx年,主权财富基金的国际直接投资仅为200亿美元,尽管如此,这一数字与前一年相比仍翻了一番。主权财富基金的累积国际直接投资估计为1270亿美元,其中大部分投向了金融、房地产、建筑和公用事业等行业和部门。

? 国际生产稳步增长。20xx年,跨国公司的国际生产继续稳步扩张。20xx年,国际直接投资存量增长了9%,达到23万亿美元。跨国公司的外国子公司创造的销售额达26万亿美元(其中7.5万亿为出口额),较20xx年增长了7.4%。20xx年,子公司贡献的附加值达6.6万亿美元,增长了5.5%,高于全球国内生产总值2.3%的增幅。

? 再投资收益成为长期投资的重要资金来源。20xx年,总量21万亿美元的全球外国直接投资存量共创造了1.5万亿美元的投资收入。国际直接投资收益率在全球一级为7%,其中发展中国家和转型经济体的投资收益率分别为8%和13%,高于发达国家的5%。全球外国直接投资收入中将近1/3被留存在东道经济体,其中一部分用于再投资。2/3被汇回母国,平均占经常项目收支的3.4%。

(二)

我再谈谈投资政策方面的最新进展。

20xx年,各国新出台的投资政策绝大多数都指向投资自由化和便利化,但对外国投资加强监管和限制的政策措施上升到25%。许多国家正在加强对外国投资的监管,有的国家则更多地利用产业政策,收紧对外资的审查和监督程序。此外,一些国家在针对跨国并购的准入

方面也越发挑剔,并开始限制战略性产业的外资介入。投资保护主义的风险有所加大。 在国际政策领域,新签投资协定持续下滑,而区域主义的趋势明显增强,国际投资政策正处于转型期。20xx年,各国新签了20个双边投资协定以及10个含有投资条款的其他国际协定(如经济合作、一体化协定等)。新签国际投资协定从90年代高峰期时每周4个下降至2010-20xx年平均每周1个。另一方面,各国对区域投资合作的兴趣明显上升。今年以来,至少有110个国家参与了22个区域投资协定的谈判。越来越多的国家倾向于通过区域而非双边方式制定国际投资规则,并更多地考虑可持续发展因素。

截止20xx年年底,国际投资协定体制包括3,196项国际投资协定。2,857项双边投资协定中超过1,300项将于20xx年年底前处于“随时终止阶段”。这可能有助于解决当前国际投资体系缺乏一致性、存在诸多重叠和冲突且日益庞杂的问题。

国际投资仲裁案件大幅上升。20xx年,投资者-国家争端案件新增了58个,达历史最高水平。国际投资仲裁体制的系统性缺陷受到关注。对此,贸发组织提出了国际投资仲裁体制改革的五个路径,包括:寻找替代性纠纷解决方案;在签订国际投资协定时通过有关条款对国际投资仲裁体制(ISDS)的适用作出调整;限制投资者对ISDS的使用;引入上诉机制;建立一个常设的国际投资法院。联合国等多边机制可以为上述领域的改革凝聚共识,并确认行动方案。

(三)

下面,我介绍一下今年关于全球价值链的专题研究成果。

全球价值链在世界经济中的主导地位日益明显,全球生产经营活动被日益纳入基于全球价值链的全球生产体系。这些全球价值链通常由跨国公司主导,而投入和产出品的跨境贸易在其海外分支机构、合作伙伴及市场交易对象之间进行。由跨国公司主导的全球价值链约占全球贸易的80%。

全球价值链可以为经济发展做出了重要的贡献。在发展中国家,增值贸易对GDP的平均贡献率约为28%,在发达国家这个比率为18%。参与全球价值链的程度与人均GDP增长率之间呈正相关。全球价值链对附加值、就业和收入有直接的影响。此外,它们还是发展中国家构建生产能力,实现长期产业升级的重要途径。一些发展中国家显著提高了自身在全球价值链的参与水平,之后设法增加了国内增值在全球价值链中的比重。这些国家成功地提高了高附加值产品和服务的出口,或成功地在价值链中获取了更大的份额。在许多国家,包括中国、马来西亚、菲律宾和新加坡等,这种出口升级模式同时伴随着外商直接投资不断流入价值链中技术含量较高的经济活动。

由于全球价值链通常由跨国公司主导,外国直接投资与一国对全球价值链的参与联系紧密。外国直接投资是发展中国家,包括最不发达国家,参与全球价值链的重要途径。

然而,参与全球价值链也存在风险。如果一国只从全球价值链中获取较少份额的增值,全球价值链对GDP的贡献就很有限。此外,参与全球价值链也不一定能够带来技术转移和进步。发展中国家有可能被锁定在低附加值领域而无法升级。不仅如此,由此带来的环境和社会影响――包括工作条件、职业安全与健康,以及就业保障――有可能是负面的。此外,全球价值链活动流动性强,很容易被转移和替代,可能使发展中国家面临较大的外部风险。 各国应根据自身具体情况和要素禀赋,认真衡量参与全球价值链的利弊,以及全球价值

链战略可能带来的收益及风险。贸发组织认为,要让全球价值链“服务于”发展,以下三项政策措施尤为重要:1)使贸易与投资政策协调一致;2)加强区域层面的产业发展合作;3)建立可持续发展的出口加工区。

(四)

最后介绍一下中国吸引外资和对外投资的最新情况。

虽然20xx年中国吸引外资下跌2%,但仍是外资流入量最大的发展中国家,吸收外资保持在1210亿美元的高水平,在全球范围内仅次于美国排名第二。从中期看,中国仍是跨国公司首选的投资目的地。有关调查显示,在跨国公司看好的前五大投资东道国中,中国排名第一,美国紧随其后。

随着中国经济结构的调整以及产业的升级,流入中国的外国直接投资的结构也发生了相应的变化。由于中国东部地区生产成本上升,一些投资和生产活动从中国沿海地区迁往内陆,中、西部地区吸引的外国直接投资在全国总量中的份额有所上升(从20xx年的12%增长到20xx年的17%)。另一方面,由于生产成本上升,出口市场疲弱,一些外资公司,特别是服装、鞋类等劳动密集型低端制造业,开始将生产基地迁往东南亚低收入国家。与此同时,流入高科技产业和高端制造业(如先进电子元器件生产)的外国投资快速增长。外资研发中心总数在过去五年翻了一番,在20xx年底达到约1,800家。中国吸收外资的质量和结构不断改善。

中国海外直接投资的增长更加令人瞩目。20xx年,中国对外直接投资创下了840亿美元的历史纪录。中国已经成为世界第三大对外投资国,仅次于美国和日本。受寻求市场、提高绩效、获取自然资源和战略资产等多元目标驱动,中国公司对外投资的行业和国家范围非常广泛。值得注意的是,中国的海外基础设施投资增长很快,如中国在东南亚的基础设施投资过去几年迅速上升。对各国投资促进机构的调查表明,中国被列为最有前途的外国直接投资来源地。

随着中国吸引外资的水平和质量不断提高,中国参与全球价值链的广度和深度不断提升。中国企业已经成为诸多行业全球价值链的重要一环。中国成为了通过吸引外资在全球值链中不断升级,进而创造更多国内增值的成功范例之一。例如,中国已成功地扩展到越来越多的以高科技出口为导向的经济活动中。基于知识的高端服务业的出口在20xx年和20xx年之间增加了8倍。中国出口的增长以及在高技术全球价值链中生产能力的扩张,得益于外国投资的涌入以及与跨国公司建立的紧密的非股权合作模式,但国内企业的生产能力不断增长也发挥了日益重要的作用。

但总的看,中国企业对全球价值链的参与,更多仍限于对外国跨国公司价值链的参与与适应,因而仍较多地集中于全球价值链低端和低附加值的环节,即仍处于“微笑曲线”的中部和底部。全球价值链竞争的基本格局,仍是全球最大的跨国企业利用全球价值链和全球产业布局掌控了高附加值的关键环节,掌握资源和市场的能力不断增强。

为更有效地参与全球价值链竞争,中国一方面应进一步提升吸引外资的质量和水平,将外资更多地引入高端制造业以及知识、技能含量较高的服务业。更为紧迫的是,中国应积极调整原有的“走出去”模式,确立以建立中国自己的全球价值链为核心的对外投资战略。这一战略要求通过通过集群式投资,而非以往点式的、分散的对外投资,推动中国制造企业通

过投资、贸易以及非股权模式(如合同生产等),将产业链延伸到海外,建立自己的区域和全球产业链,在全球范围内最有效地配置和利用各地的资源。实施这一战略的目的,是建立自己的全球价值链和全球生产体系,由参与全球价值链向建立自己的区域及全球价值链转变,进而提高中国在全球价值链中的竞争优势,并推动国内产业升级。考虑到中国对外投资进入了快速增长阶段,通过对外投资打造自己的全球产业链应成为中国对外投资战略的重点。

第二篇:20xx年世界投资报告

20xx年世界投资报告

以发展为目标的FDI政策:

国家与国际视角

联合国贸发会议

20xx年8月

FDI继续不平衡地下降

在低迷的经济形势中,20xx年全球FDI流量继续下降

20xx年全球FDI流入量连续第二年减少,比上一年减少了五分之一,降至6510亿美元,是19xx年以来的最低点(表1)。在195个国家和地区中,流量减少的有108个(对于减少最多的国家和地区以及最大的受资国,参阅图1和图2)。下降背后的主要因素是世界大部分地区经济增长放慢,以及对复苏前景的悲观预期——至少在短期是这样。证券市场价值缩水、公司利润率下降、某些产业公司重组步伐的放慢以及一些国家结束私有化等因素也同样重要。跨国并购价值的减少在流量减少中所占的分量也很重。并购数量从20xx年的7894起降至20xx年的4493起——其平均价值也从20xx年的1.45亿美元降至20xx年的0.82亿美元。价值超过10亿美元的并购的数量从20xx年的175起降至20xx年的81起,也为19xx年以来的最低。

对最大的跨国公司而言,说明其海外经营规模的大多数指标在20xx年——FDI开始减少的一年(是有可供利用的数据的最近一年)——也都略有下降。尽管信息和通讯技术市场的泡沫破灭了,FDI的产业构成并未发生很大的变化——世界最大100家跨国公司(对于其中最大的25家,参阅表2)、发展中国家最大50家跨国公司(对于其中最大的25家,参阅表3)以及中东欧最大25家跨国公司的排名也没有发生变化(表4)。

在20xx年FDI的下降中,各个国家和地区之间并不平衡。各个部门之间也不平衡:进入制造业和服务业的流量减少了,而进入第一产业的则增加了。在FDI的构成中,股权和公司内部贷款下降的幅度要高于利润再投资。以并购方式进入东道国的FDI比新建项目下降得更多。

从地理分布上看,流入发达国家和发展中国家的流量各自减少了22%(分别降至4600亿美元和1620亿美元)。在流入流量减少的国家中,美国和英国两国占减少量的一半。在发展中地区中,拉丁美洲及加勒比地区受到了沉重的打击,其FDI连续第三年减少,其20xx年的流入流量减少了33%。非洲减少了41%,但在对该洲20xx年异常高的FDI流入流量进行调整之后,其流入流量并未减少。由于中国创纪录的530亿美元的流入流量,亚太地区是发展中世界FDI减少的最少的地区,而中 1

国也成为世界最大的东道国。中东欧则是业绩最好的地区,其FDI流入流量增至创纪录的290亿美元。

以地区划分,主要的变化有:

z 发达国家的FDI流入流量有大规模减少,同时公司投资持续减少,股票价

格下降,以及某些产业经营活动整合的放慢——所有这一切都受经济疲软的影响。在一些国家中,公司内部贷款的偿还导致了更低的FDI流量。例如,在美国流量的减少中,大部分归因于国外子公司向母公司偿还贷款,这大概是因为想利用美国更低的利率以及其他原因(如改善母公司的债务-股权结构)。在发达国家FDI的减少中,最值得注意的特征是跨国并购——尤其是美国和英国——跨国并购的骤减。总的看来,在26个发达国家中,有16个国家的FDI流入流量减少了。澳大利亚、德国、芬兰和日本是20xx年流入流量较多的发达国家。

20xx年发达国家的FDI流出流量减至6000亿美元;其中法国、荷兰和英国是减少最多的国家。奥地利、芬兰、希腊、挪威、瑞典和美国的流出流量增加了。卢森堡在流入流量和流出流量方面都是最多的(有特殊原因)。20xx年的前景取决于经济复苏的力度、投资者信心和跨国并购的回升。由于许多跨国公司继续遵循谨慎的增长与合并战略,并购仍未显示出太大的活力。作为一个整体,发达国家在20xx年不太可能改善其FDI业绩。

z 非洲的FDI流入流量有了极大下降——从20xx年的190亿美元减至2002

年的110亿美元,这主要是因为20xx年的流入流量异常地高(南非和摩洛哥的两起并购,而在20xx年并没有)。在该州的53个国家中,有23个国家的流入流量减少了。石油行业的FDI仍然占主导地位。安哥拉、阿尔及利亚、乍得、尼日利亚和突尼斯占20xx年流入流量的一半以上。只有南非企业在国外进行了大量投资。主要跨国公司在一些产油国的石油开采使得对20xx年FDI流入流量的展望更为乐观。

z 亚太地区也没有从20xx年全球FDI流入流量的减少中逃脱。该地区的FDI

流入流量连续第二年减少——从20xx年的1070亿美元减至950亿美元,但在各次区域、各国和各个产业间并不平衡。除了中亚和南亚之外,其他各次区域所接受的FDI流入流量都比20xx年少。在该地区的57个国家和 2

地区中,有31个国家和地区的流入流量减少了。然而,有些国家接受了更多的外资。区域内部的投资流量——尤其是东南亚和东北亚内部——仍然强劲,这部分是由于生产活动的重新选址、区域生产网络的扩张以及坚持不懈的区域一体化努力。由于该地区生产活动的合理化和对全球需求减弱的调整,电子产业的FDI继续减少。尽管从长期看该地区FDI流入流量前景依然乐观,但短期则不确定。

z 在拉丁美洲及加勒比地区,FDI流量连续第三年下降,从20xx年的840亿

美元减至560亿美元,并影响了所有次区域和40个国家和地区中的28个。其减少归因于该地区的特定因素,尤其是阿根廷剧烈的经济危机和其他一些国家经济与政治的不确定性。服务业部门受投资减少的影响最深。尽管该地区主要的出口目的地美国经济衰退了,并且越来越多的劳动密集型活动重新投向了亚洲,但制造业FDI的变化相当小,被证明是相当有弹性的,。预计20xx年仍将保持相同的水平,其后将开始上升。

z 中东欧再一次逆全球风向而行,该地区的FDI流入流量以290亿美元达到

了新的高峰,而20xx年只有250亿美元。然而,这一趋势却掩盖了其中的分歧,其中10个国家FDI流量减少,9个增加。FDI流量在各产业间也有差异,其中汽车产业相当好,而电子产业则碰到了问题。在中东欧国家——尤其是那些被提名加入欧盟的国家——的一些企业中(包括外国子公司)也出现了一个趋势,即摆脱以不熟练劳动力为基础的活动,而利用当地劳动力教育水平高的优势向高附加值的经营活动扩张。受流向俄罗斯的投资浪潮的引导和欧盟扩张力量的推动,20xx年该地区的FDI流入流量有可能会进一步增加。在该趋势的两个决定因素中,从中长期来看,与欧盟扩张的激励相比,俄罗斯FDI流入量增长的推动力量似乎更脆弱。然而在短期,这两个因素都有利于克服私有化完成和某些关键中东欧国家GDP增长放慢带来的影响。

UNCTAD的吸引FDI业绩指数以各国所吸收的FDI与这些国家的经济规模相比较来对各国进行排名,其计算方法是以一国在全球FDI流入流量中所占的份额比该国在全球GDP中所占的份额。1999-20xx年的指数显示,比利时和卢森堡的业绩最好。在业绩最好的20个国家和地区中,有6个工业化国家,2个成熟的东亚小虎,3个转型经济体,其余9个是发展中国家和地区,其中有3个来自撒哈拉以南非洲 3

地区。1999-20xx年的UNCTAD的吸引FDI潜力指数以结构变量为基础,测算各国在吸引FDI方面的潜力,该指数显示,在领先的20个国家和地区中,有16个是发达国家,还有4个是成熟的东亚小虎。

许多工业国、新兴工业经济体和发达的转型经济体处于领先者行列(具有高潜力和高业绩),而绝大多数贫穷(或不稳定)经济体处于低业绩行列(FDI潜力和业绩都很低)。高潜力行列(有低的FDI潜力但高的FDI业绩)的经济体包括巴西、哈萨克斯坦和越南。在低潜力行列(有高的FDI潜力但低的FDI业绩)的经济体中包括澳大利亚、意大利、日本、韩国、中国台湾省和美国。

20xx年的前景依旧不容乐观,但随后可能会有所改善

总之,UNCTAD预计,20xx年的FDI流量将保持稳定。流入发展中国家和发达国家的FDI可能会保持在20xx年的水平,而流入中东欧国家的FDI可能会继续增加。长期看来,从20xx年开始,全球流量可能会反弹,继而会保持增长的趋势。未来增长的前景取决于宏微观环境和制度环境。

推动FDI增长的根本经济力量基本上没有变化。激烈的竞争继续迫使跨国公司到新的市场投资,去寻找低成本资源和生产要素。这些因素是否能在中期使FDI有很大的增长,这要取决于世界经济能否恢复增长,股市能否反弹,以及是否会出现新一轮的跨国并购。私有化可能也是其中一个因素。各国的FDI政策会更加优惠,新的双边和地区性协定也会为跨国投资提供一个更加可行的框架。

UNCTAD和其他一些组织所作的一项关于跨国公司和投资促进机构(IPAs)的调查结果为中期前景做出了一个乐观的预测。发展中国家的投资促进机构要远比发达国家的自信。发展中国家也希望在输出FDI方面更为活跃。投资促进机构希望新建投资能成为更为重要的一种进入方式,尤其是在对发展中国家和中东欧国家的投资中更是如此。旅游业和电信业预期会成为复苏的引擎。

政府政策正变得更加开放,出现了更多的激励措施和有针对性的投资促进战略…

面对FDI流入流量的减少,许多政府都加快了FDI体制自由化的进程,在20xx年70个国家所进行的248项改革中,有236项是有利于FDI的(表5)。亚洲是实施自由化最快的东道地区之一。越来越多的国家,包括拉丁美洲和加勒比地区的国家,不仅仅把目光停留在对外资开放的水平上,而是采取了更有针对性和选择性的 4

目标定位和投资促进战略。

随着竞争的加剧,越来越多的国家为了争取大型的FDI项目而实施了更多的金融激励,并展开叫价竞争。近些年来发展迅速的投资促进机构正在运用更多的资源来寻找新建投资者,并为现有的投资者提供越来越周到的投资服务。

…并正在加入更多的投资和贸易协定

作为一个更为长期的趋势,而不仅仅是对FDI减少作出的反应,更多的国家正在签署双边投资协定(BITs)和避免双重征税协定(DTTs)。20xx年共有76个国家签订了82个双边投资协定,64个国家签订了68个避免双重征税协定。为了促进区域内部FDI的增长,许多国家与区域内的的国家签订了双边投资协定。例如,亚太国家共签订了45个双边投资协定,其中有10个协定是在该地区内部的国家之间签订的。

贸易和投资协定的数量也在增加。许多新近签订的贸易协定直接加入了有关投资的条款——或者是间接涉及投资,这与早期的区域和双边贸易协定有显著不同。发达国家中,签订协定最多的国家是欧盟,这些协定主要是与中东欧国家和地中海沿岸国家签订的。20xx年又将有10个国家加入欧盟,而且《非加太-欧盟经济伙伴关系协议》的谈判即将开始,这也将对这几个地区的FDI产生一定的影响。

为了提高竞争力、吸引更多的FDI和更好的迎接激烈竞争所带来的挑战,亚太地区此类协定的数量也迅速增加。其中东盟正在发挥着重要的作用。在拉丁美洲和加勒比地区,NAFTA作出了极好的表率,该协定使FDI流量增加,尤其是使针对美国市场的制成品装配的FDI增加。正在谈判中的美洲自由贸易区可能会扩大市场准入的范围,从而吸引更多的效率寻求型FDI。在非洲,虽然签订了一些协定,并且主要是次区域层面上的,但建立有效的自由贸易和投资区的进程却相当慢。AGOA(不是一个自由贸易协定,而只是一个单边优惠计划)会使该地区的贸易和投资有一定程度的增加。

5

图1.20xx年受经济衰退影响最大的30个经济体

(以10亿美元计FDI减少的绝对量

)

资料来源UNCTAD FDI/TNC 数据库 http://w /fdistatistics

6

图 2. 2002 年世界最大 30 个 FDI 受资国 (10 亿美元)卢森堡 中国 法国 德国 美国 荷兰 英国 西班牙 加拿大 爱尔兰 比利时 巴西 意大利 澳大利亚 中国香港 墨西哥 瑞典 日本 捷克 瑞士 芬兰 百慕大 新加坡 丹麦 葡萄牙 波兰 斯洛伐克 印度 马来群岛 开满群岛126 53 52 38 30 29 250510152025资料来源:UNCTAD, FDI/TNC 数据库 /fdistatistics7

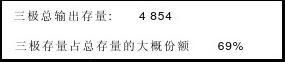

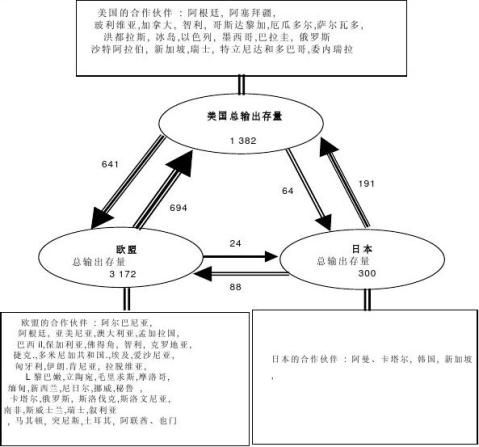

图 3. 20xx年 三极FDI存量以及其FDI来自三极的经济体

(10亿美元)

资料来源 UNCTAD, 20xx年世界投资报告:以发展为目标的FDI政策:国家与国际视角 24页图1.14

.

8,

表一. 1998-20xx年外国直接投资和国际生产若干指标

(10亿美元 %) 以当前价格计算的价值 年增长率

(十亿美元) (%)

项目 1982 1990 2002 1986-1990 1990-1995 1996-2000 1999 2000 2001 2002 FDI流入流量 59 209 651 23.1 21.1 40.2 57.3 29.1 -40.9 -21.0 FDI流出流量 28 242 647 25.7 16.5 35.7 60.5 9.5 -40.8 -9.0 FDI输入存量 802 1954 7123 14.7 9.3 17.2 19.4 18.9 7.5 7.8 FDI输出存量 595 1763 6866 18.0 10.6 16.8 18.2 19.8 5.5 8.7 跨国并购 .. 151 370 25.9 24.0 51.5 44.1 49.3 -48.1 -37.7 国外子公司销售额 2737 5675 17685 16.0 10.1 10.9 13.3 19.6 9.2 7.4 国外子公司总产量 640 1458 3437 17.3 6.7 7.9 12.8 16.2 14.7 6.7 国外子公司总资产 2091 5899 26543 18.8 13.9 19.2 20.7 27.4 4.5 8.3 国外子公司出口额 722 1197 2613 13.5 7.6 9.6 3.3 11.4 -3.3 4.2 国外子公司雇员数(千人)19375 24262 53094 5.5 2.9 14.2 15.4 16.5 -1.5 5.7

国内生产总值(按当前价格)10805 21672 32227 10.8 5.6 1.3 3.5 2.6 -0.5 3.4 固定资本形成总额 2286 4819 6422 13.4 4.2 1.0 3.5 2.8 -3.9 1.3 许可权费用 9 30 72 21.3 14.3 6.2 5.7 8.2 -3.1 .. 商品与非要素服务出口 2053 4300 7838 15.6 5.4 3.4 3.3 11.4 -3.3 4.2 资料来源:UNCTAD,20xx年世界投资报告:以发展为目标的FDI政策:国内与国际视角,第三页表1.1

9

表2 20xx年按海外资产排序的世界最大25家跨国公司

(100万美元和雇员人数)

20xx年排名年排名 国外资产 跨国指数a

国外资产 跨国指数

英国 美国 英国 法国 德国 美国 美国 美国 荷兰/英国法国 法国 日本 意大利 西班牙

电信 电子设备

石油开采/精炼/分销 多样化 电信

公司名称

国别

行业

资产额 国外 187xxxxxxxxxxxx07

总计 2074xxxxxxxxxxxx8

销售额 国外

总计

雇员人数 国外

总计

跨国指数

沃达丰 通用电气 BP 费文迪 -

-

德国电信

141225

175389

152000

310000

39.0 80.5 66.3 40.0

381504

145814

209417

埃克森 福特 通用汽车 壳牌 道达尔 苏伊士 丰田 菲亚特 西班牙电话公司

石油 开采/精炼/分销 汽车 汽车

石油开采/精炼/分销 石油开采/精炼/分销 公用事业 汽车 汽车 电信

188919148000

354431365000

38.4 29.8

74.9 78.2 59.3 51.5 57.3

186911

1880xxxxxxxxxxxx4

10

大众

谢夫隆德克萨哥和记黄埔 新闻公司 本田 亿昂 雀巢 莱茵集团 ABB

德国 美国 中国香港 澳大利亚 日本 德国 瑞士 德国 美国 瑞士 英国/荷兰

汽车

石油开采/精炼/分销 多样化 传媒 汽车 公用事业 食品、饮料 公用事业 计算机 电气设备

32441357.4

229765

62.8 37.6 75.0 40.8 50.2 95.6 66.5

319876156865279000

联合利华

资料来源:UNCTAD,20xx年世界投资报告:以发展为目标的FDI政策:国家和国际视角,附录表A.1.1

a

跨国指数是以下三个比率的平均数:国外资产/总资产,国外销售额/总销售额,国外雇员/雇员总数。

11

表3. 20xx年按国外资产排序的发展中国家和地区前25名非金融TNCs(百万美元和雇员人数)

排名依据 国外资产

跨国 指数

公司名称

国家和地区中国香港 新加坡 墨西哥 韩国 委内瑞拉 马来西亚 中国香港 新加坡 中国香港 中国香港 韩国 中国香港 中国香港

行业 多样化 电讯

非金属矿产品 电子与电器设备 石油开采/精炼/分销石油开采/精炼/分销多样化 运输和仓储 多样化 多样化 电子与电器设备 多样化 旅馆与汽车旅馆

资产额 国外

总额

销售额 国外60921362

总额114154054

国外5347817574

雇员

总数 7725321535

跨国指数(%) 65.6 65.6

1 12 怡和有限公司 2 11 新加坡电信 3 9 墨西哥水泥公司 4 22 LG电子

5 41 委内瑞拉石油公司 6 42 马来西亚石油公司 7 45 新世界发展

8 4 海王星东方航空有限公司9 16 中信泰富 10 14 嘉鼎马瑟森控股 11 28 三星电子 12 2 广东投资有限公司 13 5 香格里拉亚洲有限公司

40989 5528115594 1910812645 1628211561 203047964 575427877 379334715 16253

4390 6730 17xxxxxxxxxxxx

2252846250

21017

25519 70.4 42512 50.3

5480 46425 22.8 4006 25724 22.2

5359 17681

565 2933 800 26100 17.1

11777 81.8

4674 4951 2970 4737 10412

4184 7798 1109 2212 7354 11733 55.5 4080 7166 6297 9413 626293840 41692

25112

37155

23953

110000

60.3

73682 36.4

3694 4042 854 932 6869 7641 91.0 3606 4565 458 560 13033

16500 79.9

12

14 10 Sappi有限公司 15 46 现代汽车公司 16 8 弗莱克斯国际有限公司 17 13 城市发展有限公司 18 44 三星公司

19 26 中国化工进出口总公司 20 18 南非啤酒公司 21 34 Amèrica móvil 22 31 佩雷斯

23 3 广州投资有限公司 24 49 台湾半导体制造有限公司25 1 第一太平洋

南非 韩国 新加坡 新加坡 韩国 中国 南非 墨西哥 阿根廷 中国香港 中国台湾 中国香港

纸浆与造纸 汽车

电子与电器设备 旅馆

电子与电器设备 多样化 食品与饮料 电讯

石油开采/精炼/分销电子与电器设备 电子与电器设备 电子与电器设备

3463 4504 3223 4184 104293210 33216

6943 33199

18231 70.4

5516 91958 12.2

70000 75.0 14337 63.4 4164 17.4

2983 4115 5363 6691 507342870 6454 857 1302 114572800 9400 5800 323002788 4928 9145 16165

-

350 7950 39.2

33230 55.2

2785 4399 2433 4364 154502323 10137

919 4385 7142 14786 30.7

2154 6244 471 1655 1182 3427 32.5 2129 2559 362 433 129202033 10446

-

3751 -

13120 88.4 13.669

7.0

2007 2046 1852 1852 4799848046 99.3

资料来源:UNCTAD,20xx年世界投资报告:以发展为目标的FDI政策:国内与国际视角,附表A.1.2

TNI是“跨国指数”的缩写。跨国指数是平均以下三个比率计算得出的,即:国外资产额/总资产额、国外销售额/总销售额、国外雇员数/总雇员数

13

表4 20xx年中东欧按国外资产排序最大的25家非金融跨国公司

(100万美元和雇员人数)

排名依据 海外 资产

跨国 指数

a

资产额

公司名称

国家和地区俄罗斯联邦俄罗斯联邦拉脱维亚 克罗地亚 克罗地亚 俄罗斯联邦斯洛文尼亚斯洛文尼亚俄罗斯联邦斯洛文尼亚匈牙利 克罗地亚 斯洛文尼亚

行业 石油、天然气 运输 运输 制药 能源 运输 家用器具 制药 运输 零售 石油、天然气 食品和饮料/制药 石油、天然气

国外 5 830.0998.9

-281.1272.0267.3231.5190.8123.0112.795.969.366.9

总资产额 15 859.0 1 133.6 491.2 967.6 2 357.0 437.9

销售额 国外 8 771.0302.3

-477.38.0114.9

雇员 国外13 000

851 3132 900

-1 3056705952331 27977679024

总雇员数140 00069761 7627 20815 0712 6298 1863 5205 60813 69215 2186 8851572

跨国指数

a

总销售额14 892.0392.1172.9632.2775.0145.7661.3296.0318.01 171.53850.0303.51 122.8

(百分比)

35.0 55.5 77.7 48.3 4.2 63.2 42.6 45.5 22.8 8.9 9.8 25.0 7.5

1 10 鲁克石油 2 4 Novoship 3 1 拉脱维亚海运公司 4 5 普利瓦集团 5 25 哈瓦特斯卡电力公司 6 2 普里莫斯科航运公司 7 7 哥雷涅集团 8 6 KrKa公司 9 15 远东航运公司 10 21 麦卡托公司

11 20 MOL匈牙利石油天然气公司12 14 伯德拉夫卡集团 13 22 斯洛文尼亚石油集团

486.1 475.4476.6 235.4377.0 101.0868.5 3 243.2

53.0819.2

357.2 134.3478.4 80.0

14

14 3 扎拉科拉米亚公司 15 19 吉瑞制药公司

16 11 匈牙利Melav航空公司b 17 17 欧洲洲际公司 18 12 莱克公司

19 24 罗马尼亚石油总公司b 20 13 克罗地亚航空公司 21 23 莫克公司

22 9 布迪麦克斯资产公司 23 8 BLRT集团 24 16 仪斯卡公司 25 18 TVK公司 平均值 变化(百分比)

匈牙利 匈牙利 匈牙利 斯洛文尼亚斯洛文尼亚罗马尼亚 克罗地亚 斯洛文尼亚波兰 爱沙尼亚 斯洛文尼亚匈牙利

泥制品和耐火材料制药 运输 贸易 制药 石油、天然气 运输 贸易 建筑 造船 电器 化工

65.055.941.434.028.128.026.326.123.822.619.016.6

120.0 39.064.0309.6383.4163.0281.22 423.0141.8436.7610.083.8115.0489.9

1 8898844966225214963891 0761 521267182

2 9215 0072 9522 2302 66377 6309772 8241 1893 4152 1142 987

59.9 14.3 33.9 20.7 32.0 4.5 26.1 6.7 35.0 36.4 21.0 19.9

496.5 43.5187.0 299.0200.0 25.0332.4 219.73 151.0

303.0

328.4 90.4397.9 44.8372.6 83.7

50.431.5

86.5 32.8452.5 245.6

373.2 525.21 209.41 25213 409-5.3

30.3

-1.9

15.2 8.81.6-10.6

资料来源:UNCTAD,20xx年世界投资报告:以发展为目标的FDI政策:国家与国际视角

a 跨国指数(TNI)是国外资产额/总资产额,国外销售额/总销售额和国外雇员数/总雇员数这三个比率的平均数。 b 20xx年数据

15

表5.FDI国内规则变化 项目 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 投资体制发生

变化的国家的数量 35 43 57 49 64 65 76 60 63 69 71 70 规章制度发生变化的数量 82 79 102 110 112 114 151 145 140 150 208 248 其中:

对FDI有利的数量 80 79 101 108 106 98 135 136 131 147 194 236 对FDI不利的数量 2 . 1 2 6 16 16 9 9 3 14 12 资料来源:UNCTAD,20xx年世界投资报告:以发展为目标FDI发展政策:国家与国际视角,表18

16

对于那些加入欧盟的中东欧国家来说,其政策挑战是使其FDI体制与欧盟的规则相一致,而且还要达到双重目标,即遵守欧盟的规章和从欧盟的工具——如地区发展基金——中获得最大的潜在收益。这些国家能否成功调整也将取决于能否建立和完善制度框架,而制度框架是管理和正确引导欧共体用来援助经济发展的各种基金所必需的。而那些没有加入欧盟的国家所面临的挑战是时其FDI促进机制更新和现代化,通过吸引那些希望进入中东欧的低成本地区的企业,成为效率寻求型FDI的“新边界”,从而使其潜在利益最优。

FDI联系的模式趋同,并且投资和贸易协定产生了大集团

由64000家跨国公司及其870000家海外子公司所控制的全球FDI存量在20xx年增长了10%,达到了7万多亿美元。主要发生在跨国公司内部的技术支付尽管几乎达到FDI流量的一半,但与20xx年相比并未发生很大的变化。20xx年海外子公司的增加值(3.4万亿美元)估计占世界GDP的十分之一。在向海外输出商品和服务的过程中,FDI的作用依然比贸易大:20xx年跨国公司的全球销售达18万亿美元,而全球的出口总额为8万亿美元。跨国公司在海外雇佣了大约5千3百万员工。

在所有权和区位方面,发达国家都占全球FDI存量的三分之二。20xx年欧盟企业的FDI输出存量约为3.4万亿美元,是美国(1.5万亿美元)的两倍多,成为FDI输出存量的最大所有者。20xx年,发展中国家FDI的输入存量占GDP的将近1/3,高于19xx年的13%。发展中国家的FDI输出存量增长得更快,从19xx年占GDP的3%增至20xx年的13%。

随着时间的推移,FDI输入和输出存量集中在三极(欧盟、日本和美国)的格局依然保持稳定。到20xx年为止,避免双重征税协定的格局与FDI流量的三极格局相同,而双边投资协定的格局则不太相似。对于双边投资协定还是避免双重征税协定,三极的合作伙伴国(它们FDI的30%都来自这三个国家—图3)比非伙伴国的得分要高。这表明三极成员和它们的发展中国家的合作伙伴的经济合作空间已经从国家层面扩大到了区域层面,并且各种条约造就了更强大的投资集团。贸易与投资协定互相促进的这种新关系可能会为处于此类大集团内部的发展中国家提供利得。

17

在国际投资协定中更多的关注发展问题

各国寻求FDI以促进经济增长和发展。对于吸引FDI并增加其收益,各国的政策非常关键。

为了有助于吸引FDI,越来越多的国家缔结国际投资协定…

多种原因使得各国在双边、地区和多边层面上缔结国际投资协定(IIAs)。对于大多数东道国来说,缔结IIAs主要是为了吸引FDI。对于大多数母国来说,主要是使东道国的FDI规制框架更为透明、稳定、具有可预见性,并且更为可靠,并减少未来FDI流动的障碍。对于任何一方,不管在何种层面上,FDI规制框架都最有可能实现其目标。实际上是否发生FDI的流动主要取决于经济决定因素。

IIAs的数量——尤其是双边和地区层面上的——在过去十年中有了极大增长,这反映了FDI在世界经济中的重要性(参阅本报告第一部分)。

在双边层面上,最重要的工具是双边投资协定(BITs)和避免双重征税协定(DTTs),截至20xx年年底,已签订了2181个BITs和2256个DTTs。尽管近年来少数国家签订的BITs有了更多的自由化效果(发达国家之间签订的协定没有这种效果),但其主要还是保护投资者的工具。这些协定覆盖了全球FDI存量的大约7%,发展中国家和中东欧国家FDI存量的22%。DTTs主要是处理须纳税收入的分配的工具,包括减少双重征税的几率。协定覆盖了全球FDI的大约87%,发展中国家和中东欧国家FDI的大约57%。

尽管一些地区性协定专门处理投资问题,但迄今为止已经出现了处理贸易协定中所涉及问题的趋势。(这也同样适用于双边贸易协定)实际上,当今的自由贸易协定常常也是自由投资协定。

在多边层面上,现有的少数协定是处理与投资有关的特定问题的(如与贸易有关的投资措施、保险、争端解决、社会政策问题),或者是部门性的(如服务贸易总协定)。并不存在综合性的多边投资协定,尽管有关这种想法的诸多问题目前正在WTO中进行讨论。

总之,IIAs数量的增长及其性质反映了这样一个事实,即在过去十年中,国家政策变得对FDI更加友好。在1991-20xx年期间,1641个FDI政策变化中的95% 18

有这种效果。

因此,与IIAs有关的问题正走向国际经济外交的前台。只不过因为现在的问题是发生在双边和地区层面上的,对于多边层面上将会发生或不发生什么就较少关注。但如果谈判在多边层面上进行,这些问题甚至更为重要。各国政府是否、在何种层面上以及出于何种目的就IIAs进行谈判,由其自主决定。本报告的目的只是阐明在进行IIAs谈判时所需考虑问题的范围,以期从发展的角度来澄清这些问题(而不管正在进行的多边投资讨论的结果如何)。

顾名思义,根据其实际内容,IIAs或多或少地影响着FDI的规制框架。IIAs通常倾向于使规制框架更加透明、稳定和具有可预见性,从而使经济决定因素发挥其自身的作用。我们的期望是,如果经济决定因素发挥正面的作用,FDI将会增加。所以,就此而言,当IIAs影响到FDI的决定因素时,就能够影响FDI的流动。

…本质上这使国家的政策空间缩小。

经验表明,吸引FDI并从中获取更多收益的最佳途径并不仅仅是消极的自由化。自由化能够帮助获得更多的FDI。但若要从中获取最大收益,这肯定是不够的。吸引可能会对东道国有益的各类FDI(例如高技术FDI或出口导向型FDI),较之仅仅使FDI的进入和运营自由化,是一项更为苛刻的任务。而且,一旦成功地吸引了外国投资者,国家政策对于确保FDI带来更多的收益是至关重要的。政策能够诱导技术和技能更快地升级、提高当地采购、促使更多的利润再投资、更好地保护环境和消费者,等等。政策还能抗拒与FDI有关的潜在危险。例如,它们可以包含反竞争措施,防止外国子公司排挤有生存能力的本地企业,或以各种扰乱当地公司生产经营的方式行动。一旦进入IIAs,实施这些政策所必需的工具将会受到限制。

发展中国家面临的挑战是找到一种以发展为导向的均衡…

有哪些问题?

未来的国际投资协定可能会使FDI流量增加,而保留追求以发展为导向的FDI政策——即调节公共利益的权利——的能力则能使其有更多收益,对于发展中国家来说,最重要的挑战是在上述两者之间达到一种平衡。这就要求保持足够的政策空间,以便政府能在由IIAs——各国政府也置身其中——所建立的义务框架中灵活实施这些政策。这一要求所造成的压力是相当明显的。过重的义务会严重限制政策空 19

间。就IIAs的目标、结构、实施和内容而言,其挑战是要找到一种以发展为导向的平衡。

…在对IIAs的目标、结构及其实施进行谈判时…

或者作为序言的一部分,或者在明确表达基本原则时作为特别声明条款,许多IIAs的基本目标或原则中都包括发展目标。这些条款的主要优点是有助于解释实质性义务--允许做出对发展有利的解释。通过确保将发展目标包含在所有义务和例外中,并且通过在协定的框架下为评价政府的行为提供标准,这都为发展中国家提供了灵活性和进行规制的权利。

通过为发展中参与方提供特殊和有差别的条款,协定的结构可以表达对发展的关注。这需要在发达国家和发展中国家参与方之间在义务上有一定差别存在,对于后者,不管是临时的还是永久的,其义务都不能太重,而且也应该是非互惠性的。尤为重要的是确定义务范围的方法。

z 在“否定列表”法中,各国就一系列一般义务达成一致,然后一一列出不

适用于这些义务的领域。这种方法容易产生非一致措施(non-conforming measures)清单。由于该方法注重现状,也就提高了可预见性。

z 在(GATS式的)“肯定列表”法中,各国列出它们同意承担的义务及其附

加条件。这种方法的优点是缔约国可以根据自己的步调来做出承诺并决定承担义务的条件。因此,相对于否定列表法来说,肯定列表法对发展是更有利的。

从理论上来讲,在缔结协定时如果各国有能力对自己的行为——或者更确切的说对自己的承诺——做出正确的判断,两种方法应该可以达到相同的结果。但在实践中,发展中国家在缔结条约时不太可能获得所有必须的信息来做出必要的判断。其结果是,否定列表法可能包括比那些国家自身所希望的有更大的自由度。但即使是肯定列表法也能够产生极大的自由度,因为实际的谈判要求各国承担更大和更广泛的义务。并且一旦做出承诺,就很难再反悔。

为了发展这一组织原则,IIAs的实施也可以灵活设计。这两种方法在这里高度相关:首先,一项协定的法律特征、机制和效果;其次,促进措施和技术援助:

z 一项协定具有法律约束力还是自愿的,这会影响到特定义务的力度。实际

上,一项协定可能既包括有约束力的承诺,也包括非约束性的“最佳努力”条款。所以,以发展为导向的条款既可以具有法律约束力,也可以是劝导 20

型的,这取决于缔约国愿意承担的义务。

z IIAs中发达国家与发展中国家之间的不对称性可以通过发达国家承诺向发

展中国家——尤其是最不发达国家——提供援助来解决。TRIPs协定就是一个例子,在该协定中,发达国家已经承诺推动向最不发达国家转移技术。同样重要的一个更广泛的问题是,母国承诺推动FDI向发展中国家流动——也许是通过有关国际组织来实施技术援助条款来进行补充。由于这一主题非常复杂,并且许多发展中国家——尤其是最不发达国家——的能力有限,为与FDI有关的政策分析和发展提供资金对于人类和制度发展非常重要。制度发展同时也包括帮助发展中国家吸引FDI并从中获得更大的收益。 …尤其是其内容…

在对IIAs内容的谈判中,寻求有利于发展的平衡是最重要的。此处的重点是解决那些对各国追求发展导向型FDI的国内政策的能力至关重要的问题,这些问题对于国际投资谈判也特别敏感,因为各国对这些问题看法各异。

从发展的角度来看,这些问题包括:

z 投资的定义,因为这一点决定着一项协定中所包含的实质性条款的范围和

影响。

z 国民待遇的范围(尤其是有关建立企业的权利),因为这一点决定着可以用

何种方式和在多大程度上向国内企业提供优惠。

z 政府政策应该被看作是规制作法的条件,因为这一点涉及到对进行规制的

合法权利与私人产权所有者之间的分界线的检验。

z 争端解决的范围,因为这一点引出了有关非国有行为者的参与以及投资争

端在多大程度上是独立解决的问题。

z 业绩要求、激励措施、技术转移政策和竞争政策的使用,因为这些措施可

以提升发展目标。

IIAs的谈判还包括其他重要问题,尤其是最惠国待遇、公正和平等待遇以及透明度问题。但是这些问题似乎较少有争议。

对于上述每一个问题,都存在着有利于和不利于发展的解决方案,从许多发展中国家的角度来看,更为可取的方法是宽泛的GATS式的肯定列表式,这种方法允许每个国家自主决定在何种条件下承担IIAs中的何种义务,以及采取何种方式来与各自的需求与环境相一致。

21

而且,为了达到全面的平衡,未来的IIAs需要更加关注母国所承担的义务。所有发达国家(主要的母国)已经采取各种措施促进FDI流向发展中国家。大量的双边和地区性协定中也都包括了这样的承诺。在未来的IIAs中,发展中国家将会受益于母国更加透明、稳定和可预见的政策措施。

跨国公司,无论是通过自愿行动还是更具有法律约束力的方式,作为良好的公司公民责任的一部分,也可以在发展中国家增强其投资对发展的影响。从发展的角度来看,尤其重要的领域包括向东道国缴纳税收、同当地企业建立和升级关联、创造就业机会、提高当地技能和进行技术转移。

…通过使发展目标成为国际投资协定的一个组成部分

这些问题都很复杂。因为IIAs中一些条款的潜在含义并不能完全明白,对单个国家而言也就不容易做出正确的选择。地区层面上的NAFTA、地区间层面上的MAI和多边层面上的GATS和TRIMs的经验等都说明了这种复杂性和敏感性。由于IIAs性质的不断变化,在实施和解释协定时往往又会出现其他复杂的问题。事实上,在这些进程中可能会出现争端,并且其结果通常无法预见。

这就是各国政府需要确保将这些困难置于最小化的原因。怎么做呢?通过在一开始就包括适当的安全措施,以澄清那些发展中国家方面可能会感兴趣的特殊和差别的权利和义务限制的范围。此外,国际层面上的新承诺所产生的行政负担,对于发展中国家——特别是最不发达国家——可能过重,因为这些国家经常缺乏实施协定所需要的人力和财政资源。这就强调了能力建设的技术合作的重要性——以帮助发展中国家在加入新协定和承兑所作承诺之前对各种政策选择更好的进行评价。

不管在何种层面上,在何种背景下,对各国最重要的挑战是在对未来IIAs的目标、内容、结构和实施进行谈判时找到一种以发展为导向的平衡。简言之,发展因素必须是国际投资协定的一个组成部分,以支持那些吸引更多的FDI和从FDI中获得更多利益的政策。

22