xxxx公司 清产核资专项审计报告

(参考格式)

会计师事务所

二零零玖年XX月XX日

目录

清产核资专项审计报告 ........................................................................................................................ 2

一、清产核资工作范围 ........................................................................................................................ 2

(一)企业简况 ............................................................................................................................ 2

(二)清产核资范围及内容 ........................................................................................................ 2

二、清产核资依据 ................................................................................................................................ 3

(一)法规政策依据 .................................................................................................................... 3

(二)行为依据 ............................................................................................................................ 4

三、清产核资过程及实施情况 ............................................................................................................ 4

(一)工作基准日 ........................................................................................................................ 4

(二)工作起止日期 .................................................................................................................... 4

(三)企业清产核资工作具体实施情况 .................................................................................... 4

四、清产核资专项审计情况 ................................................................................................................ 5

(一)主要审计程序 .................................................................................................................... 5

(二)企业申报处理的资产损失 ................................................................................................ 6

(三)经会计师事务所审计确认的按原制度清查出的资产损失 ............................................ 6

(四)经会计师事务所审计确认的按《企业会计制度》预计的资产损失 ............................ 7

五、清产核资的处理意见 .................................................................................................................... 8

(一)损失处理预案 .................................................................................................................... 8

(二)申报处理损失原因分析 .................................................................................................... 8

(三)处理损失挂帐对企业的经营和财务状况将产生的影响 .............................................. 13

六、XX单位内部控制制度情况 ....................................................................................................... 13

(一)内部控制的建立情况 ...................................................................................................... 13

(二)内部控制的执行情况 ...................................................................................................... 13

(三)在内部控制的建立与执行过程中存在的问题 .............................................................. 13

七、在清产核资专项财务审计工作中发现的企业重大资产和财务问题以及向企业提出的有关改

进建议 .................................................................................................................................................. 14

(一)存在的重大资产问题 ...................................................................................................... 14

(二)存在的重大财务核算问题 .............................................................................................. 14

(三)改进建议 .......................................................................................................................... 14

八、其他需要专项说明的重大事项 .................................................................................................. 14

(一)在审计过程中发现的可能对企业损失及挂帐的认定产生重大影响的事项............... 14

(二)在清产核资过程中对资产的价值重估 .......................................................................... 14

(三)企业清查出的资产损失与申报处理的资产损失之间的差异说明 .............................. 15

九、其他事项说明 .............................................................................................................................. 15

十、报告使用范围说明 ...................................................................................................................... 15

十一、附件: ...................................................................................................................................... 15

1

清产核资专项审计报告

Xxxxx出版社(或公司):

我们接受委托,对xxxx(以下简称“xx”)截止200x年12月31日进行清产核资工作申报的资产损失进行审计。xx对提供的会计资料以及申报的清产核资工作结果的真实性、完整性承担责任;我们对所出具的清产核资专项审计报告和企业申报的损失及挂账经济鉴证意见的准确性、可靠性承担责任。我们的审计是依据《中国注册会计师执业准则》、《国有企业清产核资办法》(国务院国资委令第1号)、财政部《关于中央级经营性文化事业单位转制中资产和财务管理问题的通知》(财教【2009】126号)及相关规定的要求进行的。在资产损失审计过程中,我们结合xx单位的实际情况,实施了包括询问、审阅、函证、监盘和核查资产损失依据等我们认为必要的审计程序,现将情况说明如下:

一、清产核资工作范围

指南:主要应包括以下要点:

(一)单位简况

设立时间、批准机构、主办单位、开办资金(或注册资本),注册登记及证书信息等,单位法定地址、法定代表人 。

经营范围

人员及组织机构情况:清产核资基准日在职人员、在编人员和在岗人员、临时聘用人员等;单位内部职能部门和分支机构;预算级次(如有)及财务管理模式等

(二)清产核资范围及内容

按照贵单位决算报表统计口径以及清产核资工作方案要求,本次清产核资的范围及内容为贵单位及所属全部企事业单位、投资控股企业和分支机构的全部资产,资产总额XXX万元,负债总额XXX万元,所有者权益XXX万元(含实收资本XXX万元,资本公积XXX万元,盈余公积XXX万元,未分配利润XXX万元),少数股东权益XXX万元。具体单位如下:

2

1.清产核资工作范围内企业基本情况表

单位名称

投资比例 控制关系 资产总额 所有者权益

2.列入清产核资工作范围的子企业的户数、名称、执行的原会计制度

序号

企业名称 执行的原会计制度

3.不列入清产核资工作范围,直接以账面数作为企业清产核资工作结果的子企业情况 序号

企业名称 执行的会计制度 不列入清产核资工作范围的原因

二、清产核资依据

(一)法规政策依据

1.国务院国有资产监督管理委员会于20xx年9月9日颁布的《国有企业清产核资办法》(国资委令第1号);

2.国务院国有资产监督管理委员会于20xx年9月13日颁布的《关于印发国有企业资产损失认定工作规则的通知》(国资评价[2003]72号);

3.国务院国有资产监督管理委员会于20xx年9月13日颁布的《关于印发国有企业清产核资工作规程的通知》(国资评价[2003]73号);

4.国务院国有资产监督管理委员会于20xx年9月18日颁布的《关于印发国有企业清产核资经济鉴证工作规定的通知》(国资评价[2003]78号);

5.国务院国有资产监督管理委员20xx年11月11日颁布的《清产核资工作问题解答

(一)》(国资厅评价[2003]53号);

6.国务院国有资产监督管理委员会于20xx年2月12日颁布的《清产核资工作问题解答(二)》(国资厅发评价[2004]8号);

7.国务院国有资产监督管理委员会于20xx年4月29日颁布的《清产核资工作问题3

解答(三)》(国资发评价[2004]220号);

8.财政部于20xx年7月7日颁布的《关于中央级经营性文化事业单位转制中资产和财务管理问题的通知》(财教[2009]126号)。

(二)行为依据

1.国务院国资委《关于xx出版社等X家单位转制方案的请示》(外文请字[2009]25号);

2.新闻出版总署《关于同意国务院国资委所属xx出版社等X家单位转制方案的批复》(新出字[2009]40号)。

三、清产核资过程及实施情况

(一)工作基准日

贵单位清产核资工作基准日是20xx年6月30日。

(二)工作起止日期

贵单位于20xx年XX月XX日至20xx年XX月XX日期间进行了清产核资工作。

(三)企业清产核资工作具体实施情况

1.清产核资的组织工作

(1)xx成立清产核资领导小组和清产核资工作小组,其清查领导小组组长由XX负责人担任。

(2)为确保清产核资工作顺利实施,按时完成清查任务,xx建立“清查工作例会”制度。

(3)建立清产核资分工协作制度。xx清产核资由财务部门牵头,专业部门各自负责与本专业相关的清产核资工作,并与其他部门协调一致。

2、 清产核资工作程序

(1)前期准备阶段

4

xx在该阶段的主要工作是:确定清产核资总体方案、拟订清产核资工作实施方案和操作规程,明确重大事项的清查方法、界定的原则;确定各项清产核资和预计损失的原则和证据要求;确定参加清产核资的会计师事务所;召开清产核资工作布置会,培训清产核资工作人员。

(2)清产核资单位自查填表、会计师事务所复核审计阶段

xx在该阶段的主要工作是:XX清产核资范围内各企业根据清产核资计划和操作方案,对清产核资范围内的全部资产、负债和所有者权益进行账务清理与资产清查,按照清产核资规程要求填制清产核资明细表。在此期间,我所对清产核资范围内企业进行业务指导。

同时,我所派出人员对企业各项内控制度进行测试,协助企业的清产核资工作,并对清产核资的结果进行核实。

(3)清产核资结果汇总

xx在该阶段的主要工作是:汇总清产核资范围内各企业的清产核资报表,核实汇总报表结果,检查工作中是否存在重大遗漏,并根据汇总情况,对清产核资结果进行统一调整、修改和完善。

我所复核确认后,编制XX清产核资专项审计报告。

四、清产核资专项审计情况

(一)主要审计程序

1、培训参加专项审计工作的相关人员,协助xx做好清产核资基础工作;

2、对xx清产核资基准日的会计报表进行审计,以合理确信xx公司清产核资基准日账面数的真实、完整;

3、核对、函证、查实xx债权、债务;

4、对xx资产清查进行监盘;

5、按照国家清产核资政策和有关财务会计制度规定,对xx清查出的资产盘盈、资产损失及资金挂帐进行审核、鉴证;

6、协助xx计算执行《企业会计制度》所带来的损失、按照有关资金核实批复文件调整帐务、编制清产核资后的企业会计报表。 5

(二)企业申报处理的资产损失

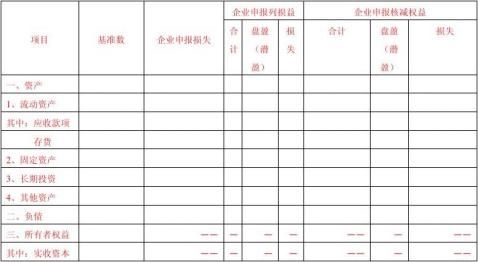

截止20xx年X月XX日,xx在此次清产核资中共申报处理资产损失XXXX元,申报处理的资产损失占资产总额XXX%。其中:

1.本次清产核资,xx申报核销资产损失**元,其中流动资产损失**元,固定资产损失**元,在建工程损失**元,长期投资损失**元,无形资产损失**元,其他资产损失**元。

2.本次资产核资,xx依据《企业会计制度》预计应收款项损失**元,短期投资损失**元,存货损失**元,固定资产损失**元,在建工程损失**元,长期投资损失**元,无形资产损失**元,委托贷款损失**元。

企业申报处理的资产损失详见下表:

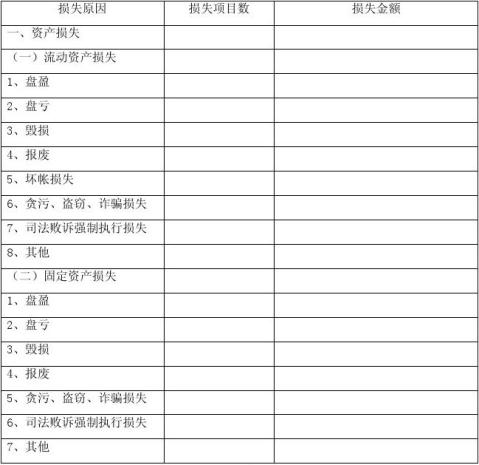

(三)经会计师事务所审计确认的按原制度清查出的资产损失

经审核,我所确认XX申报的按原制度清查出的资产损失共xx笔,金额XXXX元。具体为:

1.确认流动资产损失共xx笔,金额XXX元; 2.确认固定资产损失共xx笔,金额XXX元; 3.确认长期投资损失共xx笔,金额XXXX元; 4.确认无形资产损失共xx笔,金额XXXX元;

6

5.确认其他资产损失共xx笔,金额XXXX元; 6、确认其他资金损失挂帐共xx笔,金额XXXX元; 7、确认流动负债损失(潜盈)共xx笔,金额-XXXX元; 8、确认长期负债损失(潜盈)共xx笔,金额-XXXX元。 审计确认的资产损失详见下表:

(四)经会计师事务所审计确认的按《企业会计制度》预计的资产损失

指南:说明各项目预计损失的金额,如:

经审核,我所确认XX申报的按《企业会计制度》预计的资产损失共计XXXX元。具体为:

1、应收款项预计损失XXXX元; 2、短期投资预计损失XXXX元; 3、存货预计损失XXXX元;

4、长期投资预计损失XXXX元,其中对长期股权投资预计损失XXXX元,对长期债权投资预计损失XXXX元;

5、固定资产预计损失XXXX元; 6、在建工程预计损失XXXX元; 7、无形资产预计损失XXXX元; 8、委托贷款预计损失XXXX元。

7

五、清产核资的处理意见

(一)损失处理预案

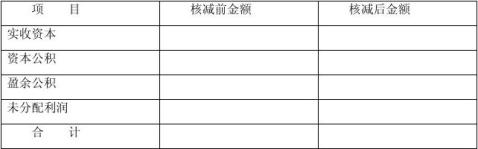

经我所审计确认,xx按原制度清查出的资产损失共 笔,金额 万元,其中,申报核减所有者权益 万元,自列损益 万元。核减所有者权益的具体处理方法如下:

1、拟核减未分配利润 万元;

2、拟核减盈余公积 万元;

3、拟核减资本公积 万元;

4、拟核减实收资本 万元;

经我所审计确认,xx按《企业会计制度》清查出的预计资产损失共 笔,金额 万元。拟建议转入企业20xx年度期初未分配利润,并作为各项资产减值准备的期初数,其中:

1、应收款项预计损失 万元;

2、短期投资预计损失 万元;

3、存货预计损失 万元;

4、长期投资预计损失 万元;

5、固定资产预计损失 万元;

6、在建工程预计损失 万元;

7、无形资产预计损失 万元;

8、委托贷款预计损失 万元。

(二)申报处理损失原因分析

要求:对会计师事务所确认的资产损失进行简要的原因分析

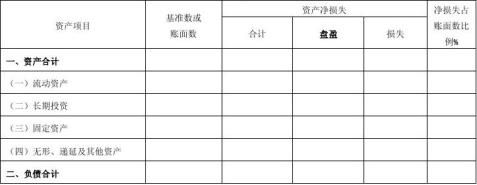

贵单位及其所属实体本次清查资产账面(调整后)汇总金额******元,资产清查净损失(资产净损失=资产损失-资产盘盈,下同)汇总金额********元,其中:资产盘盈汇总金额*****元,资产损失(包括盘亏、毁损、报废等各项资产损失合计,下同)***********元,资产净损失占账面金额比例为***** %;负债账面(调整后)汇总金额*********元,负债清查净损失汇总金额********元,其中:负债潜盈汇总金额**********元,负债超支挂帐汇总金额 ***********元。各类资产的净损失汇总金额如下表:

8

1、按原制度清查出的各项资产损失的情况简要分析

xx本次清查资产帐面金额 元,资产清查损失(盈亏相抵,下同)金额 元,资产清查损失占资产帐面金额比例为 %。各类资产的损失原因及金额如下表:

9

(1)坏帐损失原因分析

应收款项的坏帐损失合计 元,其中应收帐款 元、其他应收款 元,预付帐款 元,形成坏帐的主要原因及金额具体如下表:

(2)存货损失原因分析

存货损失合计 元,其中:库存商品损失 元,原材料损失 元,产成品损失 元,其他存货损失 元,各项存货损失相关进项税转出损失 元。影响存货损失的主要原因及金额具体如下表:

10

(3)待摊费用挂帐损失原因分析

待摊费用挂帐损失合计 元,其中已失去摊销意义的费用 元,长期应摊未摊费用 元,应提未提费用 元,以前年度由于国家外汇汇率政策调整引起的汇兑损失挂账 元。

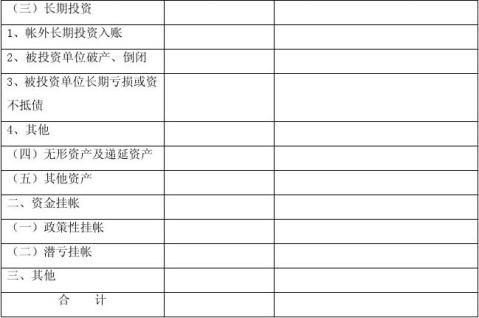

(4)投资损失原因分析

长期投资帐面数 元,长期投资损失数 元,长期投资损失占帐面金额比例为 %。形成长期投资损失的主要原因及其金额如下表(元): (5)固定资产损失原因分析

固定资产帐面数 元,固定资产损失数 元,固定资产损失占帐面金额比例为 %。形成固定资产损失的主要原因及其金额如下表(元):

11

(6)无形、递延及其他资产损失原因分析

无形、递延及其他资产帐面数 元,损失数 元。无形、递延及其他资产损失占其帐面金额比例为 %。形成无形、递延及其他资产损失的主要原因及其金额如下表(元):

(7)资金挂帐损失原因分析

(8)其他(潜盈)原因分析

2、按《企业会计制度》预计的资产损失的计提范围、方法、比例及依据。 (1)计提的依据(总机构的会计政策)

12

计提的依据为

(2)计提的范围

计提的范围包括应收款项、短期投资、存货、长期投资、固定资产、在建工程、无形资产、委托贷款。

(3)计提的方法、比例

应收帐款、其他应收款按帐龄分析法计提。

(三)处理损失挂帐对企业的经营和财务状况将产生的影响

六、XX内部控制制度情况

在清产核资审计过程中,我所对XX公司200X年12月31日与资产清查以及会计报表编制有关的内部控制的建立、执行等情况进行了了解、测试,XX的内部控制情况如下:

(一)内部控制的建立情况

指南:需要对XX内控情况进行综合描述,重点在于XX公司建立了哪些内控制度 经了解,XX制订了(如供、产、销方面的XXXX制度),建立了XXXX核算程序,(对会计核算基础进行描述)

(二)内部控制的执行情况

要求:需要对XX内控的执行情况进行综合描述

(三)在内部控制的建立与执行过程中存在的问题

要求:需要对XX公司在内控的某些具体方面存在的重大问题进行描述,如哪些内控制度建立的不够完善,哪些内控制度执行的力度不够等

[发表意见:无保留]综上所述,我们认为,13 XX的内部控制与企业现在发展阶段相

适应,在相关重大方面基本得到有效执行。

[发表意见:如果企业在内部控制的建立与执行过程中存在重大问题,发表保留意见]综上所述,我们认为,除存在以上问题外,XX的内部控制与企业现在发展阶段相适应,在其他重大方面基本得到有效执行。

七、在清产核资专项财务审计工作中发现的企业重大资产和财务问题以及向企业提出的有

关改进建议

要求:应包括以下方面

(一)存在的重大资产问题

(1)资产的盘盈、盘亏事项

(2)不良资产事项

(二)存在的重大财务核算问题

(1)往来款核算、管理方面存在的问题;

(2)长期投资核算、管理方面存在的问题;

(3)成本核算、管理方面存在的问题。

(三)改进建议

八、其他需要专项说明的重大事项

(一)在审计过程中发现的可能对企业损失及挂帐的认定产生重大影响的事项

对已认定重大损失获取证据的充分性;对企业申报但未确认的重大损失说明原因,是否存在重大的期后事项、或有事项;对已认定的重大损失可能产生影响的重大期后事项、或有事项。

(二)在清产核资过程中对资产的价值重估

xx在清产核资过程中不存在资产的价值重估情况。

14

(三)企业清查出的资产损失与申报处理的资产损失之间的差异说明

xx清查出的资产损失与申报处理的资产损失不存在差异。

九、其他事项说明

对XX进行的清产核资审计工作共有X家会计师事务所参加,各会计师事务所负责审计的单位为:

我所作为对XX进行清产核资的主审会计师事务所,负责全部专项审计工作的组织、协调与质量控制,故我所对各会计师事务所统一布置了清产核资损失确认标准、审计程序等(可说明有关文件名称),对在清产核资审计工作中出现的问题进行统一解答。各会计师事务所均对负责审计的单位出具了清产核资专项审计报告并承担相应责任。(此项在主审所出具合并的清产核资专项审计报告时适用)

十、报告使用范围说明

本清产核资审计报告仅供贵单位上报国有资产管理部门审批、企业主管部门审查清产核资结果和检查清产核资机构之用,非法律、行政法规规定,报告的全部或部分内容不得提供给其他任何单位和个人,不得见诸于公开媒体。

十一、附件:

(一)资产负债清查表

(二)企业基本情况表

(三)资金核实申报表

(四)企业损失挂账情况表

(五)企业预计损失情况表

(六)损失挂账分项明细表 15

(七)经济鉴证证明、损失挂账的证明材料(已装订成 册,作为备查材料。)

(八)注册会计师的资质证明

(九)本所执业证书

(十)本所企业法人营业执照

会计师事务所

中国·北京 合伙人(或主任会计师): 二〇一〇年XX月XX日

16 中国注册会计师: