1借:原材料—乙材料 -14000

贷:应付帐款-南山公司-14000

借:材料采购-乙材料16500

应交税费-应交增值税(进)2805

贷::银行存款19305

借:原材料---乙材料18000

贷::材料采购---乙16500

厂 材料成本差异—乙材料1500

2借:管理费用—办公用品280

制造费用—一车间200

二车间200

贷::库存现金680

3借:库存现金20000

贷::银行存款20000

4借:管理费用—差旅费4800

贷::其他应收款---李涛4000

库存现金800

5借:材料采购--甲41172

乙25232.5

丙14325.5

应交税费-应交增值税(进)13636

贷::预付帐款6970

现金1000

应付票据86396

借:原材料甲40000

乙30000

丙17500

材料成本差异甲1172

贷::材料采购甲41172

乙25232.5

丙14325.5

材料成本差异乙4767.5

丙3174.5

6借:应交税金—应交城建税337

应交教育费附加145

应交增值税4772

应交所得税7946

贷::银行存款13200

7:借:应付职工薪酬—住房公积金2490

养老保险6510

医疗5500

失业4500

工伤610

生育488

贷::银行存款20098

8借:应收账款--华兴公司396675

贷::主营业务收入337500

应交税费销57375

银行存款1800

9借:固定资产清理16000

累计折旧14000

贷::固定资产30000

借:固定资产清理200

贷::库存现金200

借:低值易耗品5400

贷::固定资产清理5400

借:营业外支出---处理固定资产净损失10800

固定资产清理10800

10借:固定资产117500

贷::营业外收入11700

库存现金500

11借:无形资产---YY-2专利权100000

贷::银行存款100000

借:管理费用—注册登记费1500

贷::库存现金1500

12借:银行存款50000

贷::应收帐款 -昌华50000

13借:其他货币资金---银行汇票 50000

贷:银行存款50000

借:应付票据---上海新星材料厂50000

贷:其他货币资金---银行汇票 50000

14借:管理费用---汽车费4000

应交税金进680

贷::银行存款4680

15借:银行存款1500

贷::其他应付款---包装物押金1500

16借:管理费用-----职工培训费2310

贷::库存现金2310

17借:银行存款1500000

贷:短期借款1500000

18借:管理费用---招待费2280

贷:库存现金2280

19借:应收帐款--华泰公司4212

贷:其他业务收入3600

应交税费--应交增值税(销)612

借:其他业务成本3000

贷:原材料—甲材料3000

20借:材料采购==甲材料24000

应交税费--应交增值税(进)4080

贷:应付帐款---北京长城公司28080

21借:制造费用—一车间1500

贷:库存现金1500

22借:银行存款52000

贷:应收帐款--方圆公司52000

23借:应付帐款--中兴公司56480

贷:银行存款 56480

24借:生产成本---基本生产成本—制造费用----YA配件 10385

生产成本---基本生产成本—制造费用---- JZ配件 7615

生产成本---基本生产成本—制造费用---- M型仪器 6600

生产成本-----辅助生产成本 ---供汽车间 3900

生产成本-----辅助生产成本 ---机修车间 7200

制造费用----一车间 480

-----二车间 210

管理费用-----水电费 1110

贷:应付帐款------供电公司 37500

25借:应付票据---郑阳公司19000

应付利息 760

贷:银行存款19760

26借:预付账款---车辆保险费4200

贷:银行存款4200

27借:制造费用---二车间1600

应交税费--应交增值税(进)272

贷:库存现金1872

28借:生产成本---基本生产成本—直接材料---- M型仪器22910

贷:自制半在成品—YA配件 12500

----JZ配件 10410

29借:制造费用----二车间1800

贷:周转材料---低值易耗品1800

30借:其他应付款---包装物押2000

贷:其他业务收入170.94

应交税费--应交增值税(销)29.06

库存现金1800

借:周转材料--包装物-1000

贷:其他业务成本1000

31借:原材料--甲材料 25000

贷:材料采购---甲材料24000

材料成本差异---甲材料1000

32借:在建工程---设备安装工程600

贷:库存现金600

借:固定资产37720

贷:在建工程---设备安装工程37720

33借:应收票据—美丰公司50000

贷:应付帐款--美丰公司50000

34借:辅助生产成本---机修2525

贷:周转材料低值易耗品2525

35借:坏账准备 5000

贷:应收帐款--宏达5000

36借:应收票据--东方134550

贷:主营业务收入115000

应交税费销19550

37借:生产成本---基本生产成本—直接人工---YA配件 14625

生产成本---基本生产成本—直接人工--- JZ配件 10 725

生产成本---基本生产成本—直接人工---M型仪器 14936

辅助生产成本7588

制造费用----一车间4385

----二车间4048

管理费用---工资 12170

销售费用---工资 8500

贷:应付职工薪酬 工资76977

38借:生产成本---基本生产成本—直接人工---YA配件 6991

生产成本---基本生产成本—直接人工--- JZ配件 5128

生产成本---基本生产成本—直接人工---M型仪器 二车间7140

生产成本---辅助生产成本机3627

制造费用一车间2097

. ---二车间1935

管理费用---个人代扣款14588

----工资5817

销售费用----工资 4064

贷:应付职工薪酬—住房12316

养老21554

医疗9238

失业1540

工伤770

生育616

工会1541

工教育1155

职工福利2310

应交税费—应交个人所得税347

39借:应付职工薪酬—工资61000

贷:银行存款53000

管理费用---个人代扣款8000

40借:原材料---乙材料3000

材料成本差异---乙材料1000

贷:材料采购---乙材料4000

41借:应收帐款---万向公司85410

贷:主营业务收入--73000

应交税金销12410

42借:管理费用—清理费用1800

贷:库存现金1800.

43

借:其他货币资金---存出投资款150000

贷:银行存款 150000

借:交易性金融资产---成本112000

投资收益 737

贷:其他货资金---存出投资款112737

44借:长期股权投资---其他投资280000

管理费用2000

贷:银行存款2000

银行存款280000

45借:短期借款50000

贷:银行存款50000

46借:持有至到期投资—成本 50000

---利息调整600

财务费用 250

贷:银行存款50850.

47借:销售费用---广告费3635

贷:库存现金3635

48其他应收款--王伟2000

贷:库存现金2000

49借:固定资产L设备900000

贷:银行存款900000

50借:生产成本—基本生产成本---直接材料--YA配件76848.32

生产成本—基本生产成本---直接材料---JZ配件476874.46

制造费用---一车间3809.00

生产成本—基本生产成本---直接材料—M型仪器 3307.69

生产成本--辅助生产成本--机修7104.76

生产成本--辅助生产成本--供汽1984.62

管理费用 465.54

其他业务成本 969.23

贷:原材料----甲材料 75050

材料成本差异---甲材料 25216.15

原材料----乙材料 35100

材料成本差异---乙材料 -4574.20

原材料----丙材料 13450

材料成本差异---丙材料 -2065.33

51借:其他贷币资金----存出投资款 129146

投资收益 854

贷:交易性金融资产---成本112000

投资收益18000

借:银行存款 129146

贷:其他贷币资金----存出投资款129146

52借:制造费用一车间1422.5

贷:无形资产---YY-1专利权 576.67

无形资产----YY-2专利权 845.83

53借:制造费用---一车间1150.38

-----二车间566.58

管理费用 100

. 贷:累计折旧1816.96

54借:制造费用一车间3800

贷:周转材料---包装物1800

- ---低值易耗品2000

55借:财务费用1250

应付利息1000

贷:银行存款2250.

56借:制造费用---一车间 11237.05

贷:生产成本---辅助生产成本-供汽4810.68

生产成本---辅助生产成本---机修5426.37

借:制造费用一二车间17414.45

贷:生产成本---辅助生产成本-供汽3848.54

生产成本---辅助生产成本---机修13565.91

借:管理费用6277.88

贷:生产成本---辅助生产成本-供汽2886.40

生产成本---辅助生产成本---机修3391.48

57借:待处理财产损益183

贷:库存现金--M型仪器183

批准后

借:管理费用183

贷:待处理财产损益183

58/借:生产成本---基本生产成本---制造费用—YA配件15912.08

生产成本---基本生产成本---制造费用—JZ配件 11668.85

生产成本---基本生产成本---制造费用—M型仪器29274.03

贷:制造费用-----一车间27580.93

-----二车间29274.03

59借:自制半成品---YA配件 116400

贷:生产成本—基本生产成本----直接材料---YA配件 71760

生产成本—基本生产成本----直接人工---YA配件 22720

生产成本—基本生产成本---制造费用---YA配件 21920

借:自制半成品---JZ配件79800

贷:生产成本—基本生产成本----直接材料----JZ配件45465

生产成本—基本生产成本----直接人工----JZ配件18760

生产成本—基本生产成本----制造费用----JZ配件15575

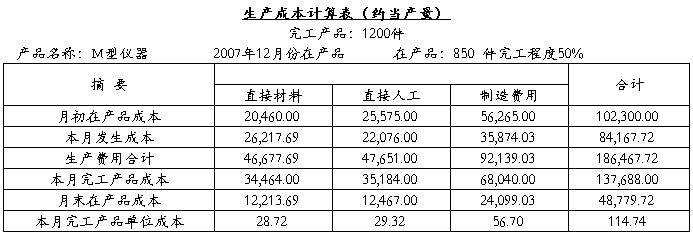

60借:库存商品---M型仪器137688

贷:生产成本—基本生产成本----直接材料--- M型仪器34464

生产成本—基本生产成本----直接人工--- M型仪器35184

生产成本—基本生产成本----制造费用--- M型仪器68040

61借:主营业务成本---YA配件25000

主营业务成本---JZ配件 13880

主营业务成本—M型仪器210888

贷:自制半成品--- YA配件 25000

-----JZ配件 13880

库存商品-----M型仪器 210888

62借:银行存款1500

贷:财务费用1500

63借:应付帐款—光华工厂56200

贷:应付票据—光华工厂56200

64借:银行存款200000

贷:应收帐款---华兴公司200000

65借:资产减值准备5184

贷:坏帐准备5184

66借:应交税费---未交增值税 68573.66

借:营业税金及附加6857.30

贷:应交税费---应交城税4800.11

----应交教育费2057.19

67借:本年利润344458.95

贷:主营业务成本-- M型仪器210888

主营业务成本—YA配件 25000

主营业务成本—JZ配件13880

营业税金及附加6857.30

销售费用16199

管理费用51681.42

资产减值损失5184

营业外支出10800

其他业务成本3969.23

借:主营业务收入—M型仪器452500

主营业务收入—YA配件 45000

主营业务收入—JZ配件 28000

其他业务收入3600

营业外收入117170.94

投资收益16409

贷:本年利润662679.94

68计提本月应交所得税

借:所得税费用50355.25

贷:应交税费---应交所得税80355.25

计提本年应交所得税

借:所得税费用35000

贷:应交税费---应交所得税35000

69借:本年利润115355.25

贷:所得税费用115355.25

70借:本年利润346065.74

贷:利润分配----未分配利润346065.74

借:利润分配—提取法定盈余分积34606.57

应付股利186875.50

贷:盈余公积——法定盈余分积34606.57

应付股利—亚泰113433.43

华联37375.10

常铝36066.97

71借:利润分配——未分配利润221482.07

贷:利润分配——提取法定盈余分积34606.57

——应付股利186875.50

第二篇:会计综合模拟实训习题分录

红字为负数,蓝字为修改过的数据

1.借:原材料 –电焊条 1 040 红字

贷:应付账款——估价材料款 1 040 红字

收料单 1

2.借:库存现金 3 000

贷:银行存款——建行 3 000

现金支票1

3..借:材料采购——生铁 70 000

应交税费——应交增值税(进项税额) 11 900 贷:银行存款——建行 81 900

转账支票1 进账单1 收料单1

4..借:应收账款——邕江农机公司 339 000

贷:主营业务收入—TM120(60台) 300 000

应交税费——应交增值税(销项税额) 39 000

增值税#5@p1

5.借:管理费用——办公费 900

贷:库存现金 900

6.借:银行存款-建行 625 623

贷:应收账款—湖南中南农机公司 625 623

1

7.借:固定资产—机器设备 12 000

应交税费——应交增值税(进项税) 2 040

贷:银行存款-交行 14 040

交行转账支票、进账单,固定资产卡片1

8.借:材料采购——钢材(钢板) 114 400 (113 400+1000) 应交税费——应交增值税(进项税额) 19388(19 278+110)

贷:应付账款——柳州钢铁公司 133 788

收料单1

9.借:管理费用——业务招待费 820

贷:库存现金 820

10.借:应收账款——广东鑫星公司 1 023 000

贷:主营业务收入 ——TM160(150台) 900 000

应交税费——应交增值税(销项税额) 117 000

银行存款——建行 6 000

专用#5@p1、转账支票1 进账单1、托收承付结算凭证1

11.借:材料采购–电焊条 1 080

应交税费——应交增值税(进项税) 183.6

贷:银行存款——建行 1 263.6

转账支票1 进账单1 收料单1

12.借:管理费用-修理费 6 000

贷:银行存款 ——建行 6 000

2

转账支票1 进账单1

13.借:交易性金融资产——成本(金浩公司) 126 000 投资收益-交易税费 694

贷:其他货币资金——存出投资款 126 694

14.借:库存现金 3 000

贷:银行存款——建行 3 000

现金支票1

15.借:其他应收款——梁山 2 000

贷:库存现金 2 000

16.领料 领料单4

17.借:银行存款——建行 339 000

贷:应收账款——邕江农机公司 339 000

18.借:材料采购——其他材料(油漆) 39 000

——其他材料(油漆底料) 32 000

应交税费——应交增值税(进项税额) 12 070

贷:银行存款——建行 83 070

转账支票1 进账单1 收料单1

19.收料

收料单1

20.领料

领料单1

21.借:管理费用——排污费 3 000

贷:银行存款 ——建行 3 000

22.借:在建工程—机床安装工程 180 000

应交税费——应交增值税(进项税) 30 600

贷:银行存款——建行 210 600

23.借:管理费用——报刊费 3 200

贷:银行存款——建行 3 200

24.借:委托代销商品 ——TM120手拖机

——TM160手拖机

贷:库存商品——TM120手拖机

——TM160手拖机

25.借:应付账款——桂林立远五金公司 156 000

贷:银行存款——交行 156 000

电汇凭证1

26.借:银行存款——建行 1 023 000

贷:应收账款——广东鑫星公司 1 023 000

27.借:管理费用-图书资料费 400

贷:库存现金 400

28.借:应付职工薪酬——职工教育经费 600

3

贷:库存现金 600

29.借:材料采购——外购配件(轮胎) 485 000(480 000+5000)

应交税费——应交增值税(进项税额) 82150(102 000+550) 贷:银行存款——建行 567150

收料单1 电汇单1

30.借:应收票据 1 017 000

贷:主营业务收入——TM160(150台) 900 000

应交税费——应交增值税(销项税额) 117 000

增值税#5@p1 商业汇票1

31.借:应交税费-未交增值税 26 785

-所得税 21 400

-城市维护建设税 1 875

-教育费附加 803

贷:银行存款——建行 50 863

32.借:销售费用——广告费 10 000

贷:银行存款——建行

33.填领料单

34. 借:长期应收款-分期销售应收款 2 700 000

银行存款——建行 312 000

贷:主营业务收入——TM120 (240台) 1 200 000

——TM160 (200台) 1 200 000

未实现融资收益 300 000

应交税费——增(销项) 312 000

35.见收发料汇总表——收1

借:原材料——钢材(钢板) 115 200

——生铁 72 000

——外购配件(轮胎) 680 000

——其他材料 68 000

材料成本差异——外购配件 6 650

——其他材料 4 080

贷:材料采购——钢板 114 330

——生铁 70 000

——外购配件 686 650

——其他材料 72 080

材料成本差异——钢材 870

——生铁 2 000

36.见收发料汇总表——发1

借:生产成本——铸造车间(料) 179 216

——机工车间(料) 25 000

——装配车间(料) 268 000

贷:原材料——钢材 121 000

——生铁 72 000

——外购配件 200 000

——其他材料 79 216

4

10 000

编制1-10日科目汇总表,登总账

37.借:在建工程—机床安装工程 2 086.70

贷:原材料-钢材-角钢 1 400

材料成本差异 13.30 红字

工程物资-425#水泥 700

38.借:银行存款——建行 36 000

坏账准备 20 500

贷:应收账款——南宁市阳明农场 56 500

39.借:管理费用——差旅费 1 376

库存现金 624

贷:其他应收款——梁山 2 000

40.借:材料采购——外购配件(HY308轴承) 40 000 (37800+2200) 应交税费——应交增值税(进项税额) 6 668 (6426+242) 贷:银行存款——建行 46 668

41.借:银行存款-交行 1 000 000

贷:短期借款-流动资金借款 1 000 000

42.领料

43.借:应付账款 202 000

贷:应付票据 202 000

商业汇票1

44.(1)运费分配

分配率=4 000÷(20+45)=61.54

生铁应负担的运费=45×61.54=2769.3

钢板应负担的运费=4000-2769.3=1230.7

(2)借:材料采购——生铁 79269.3(76 500+2769.3)

材料采购——钢材(钢板) 64230.7(63000+1230.7)

应交税费——应交增值税(进项税额) 24155(23 715+440)

贷:应付票据——湘潭钢铁贸易公司 167655

45.借:库存现金 3 000

贷:银行存款——建行 3 000

46.借:其他应收款——武田敏 3 000

贷:库存现金 3 000

47.借:材料采购——外购配件(CL206齿轮) 108 000

材料采购——外购配件(CL302齿轮) 200 000

材料采购——外购配件(CL306齿轮) 50 000

应交税费——应交增值税(进项税额) 60 860

贷:应付账款——南宁齿轮厂 418 860

48.借:其他货币资金 1 000 000

贷:银行存款 ——建行 1 000 000

银行汇票委托书1

49.借:应收账款——桂林四方农机公司 343 000

贷:主营业务收入- TM160 (50台) 300 000 应交税费——应交增值税(销项税额) 39 000

银行存款 ——建行 4 000

5

50.领料

51.借:材料采购——外购配件(GNC柴油机) 474 000 应交税费——应交增值税(进项税额) 80 580

贷:应付账款——广西龙源机电公司 554 580 52.借:管理费用——修理费 3 000

贷:银行存款——建行 3 000 53.借:管理费用——车船税 4 380

贷:银行存款——建行 4 380

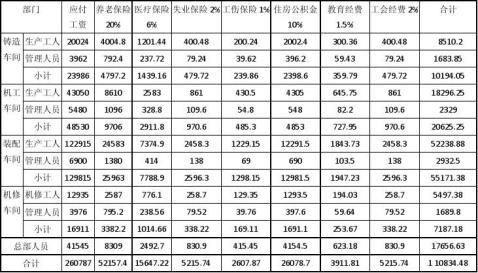

54.借:应付职工薪酬——工资 260 787

贷:银行存款——建行 253 831 其他应收款——水电 3 161 其他应付款——房租 1 245 应交税费——个人所得税 2 550 55.借:生产成本——基本——铸造 20 024 ——基本——加工 43 050 ——基本——装配 122 915

——辅助——机修 16 911

制造费用——铸造 3 962 ——加工 5 480 ——装配 6 900 管理费用 41 545

贷:应付职工薪酬—工资 260 787

56.借:生产成本——基本——铸造 8 510.2 ——基本——加工 18 296.25 ——基本——装配 52 238.88

——辅助——机修 7 187.18

6

制造费用——铸造 1 683.85

——加工 2 329

——装配 2 932..5

管理费用 17 656.62

贷:应付职工薪酬——养老保险 52 157.4

——医疗保险 15 647.22

——失业保险 5 215.74

——工伤保险 2 607.87

——住房公积金 26 078.7

——职工教育经费 3 911.81

——工会经费 5 215.74

57.借:应付职工薪酬——养老保险 52 157.4

——医疗保险 15 647.22

——失业保险 5 215.74

——工伤保险 2 607.87

贷:银行存款 75 628.23

借:应付职工薪酬——住房公积金 26 078.7

贷:银行存款——建行 26 078.7 借:应付职工薪酬——工会经费 5 215.74

贷:银行存款 5 215.74

58.借:固定资产清理 5 900

累计折旧 17 600

贷:固定资产 23 500

59.借:银行存款——建行 485 600

贷:应收账款——广西钦州物资公司 485 600

60.借:材料采购——外购配件(GNA柴油机) 888 000(880000+8000) 应交税费——应交增值税(进项税额) 150 480 (149600+880) 贷:其他货币资金——银行汇票 1 000 000 应付账款——威海松宇机电有限公司 38 480

61.借:应付账款 ——湖北湖州机电公司 238 000 贷:银行存款——交行 238 000

62.借:固定资产清理 280

贷:库存现金 280

借:银行存款 ——建行 3 000

贷:固定资产清理 3 000

借:营业外支出 3 180

贷:固定资产清理 3 180

63.领料

64.领料

65.收料

66. 领料

67.借:银行存款——建行 500 000 贷:应收账款——广西翔云农机公司 500 000

68.借:短期借款 500 000

7

应付利息 18 750

贷:银行存款 ——建行 518 750 69.借:应付账款-湖北湖州农机公司 300 000

贷:银行存款——交行 300 000

70.借:在建工程—机床安装工程 1 900

贷:库存现金 1 900 借:固定资产 183 986.70

贷:在建工程 183 986.70 71.借:应付票据 150 000

贷:银行存款——建行 150 000

贷:银行存款——建行 200 000

73.借:材料采购——外购配件(GNC柴油机) 128 000 应交税费——应交增值税(进项税额) 21 760 营业外支出——债务重组损失 6 240

贷:应收账款——广西桂中农机公司 156 000 74.借:银行存款 ——建行 565 000

贷:主营业务收入—— TM120(100台) 500 000

应交税费——应交增值税(销项税额) 65 000

75.领料 76.领料 77.领料

78.借:管理费用——差旅费 3 229 贷:其他应收款——武田敏 3 000

库存现金 229

79.领料 80.(1)材料计划成本=1.5×3200=4800

(2)月初材料成本差异= —827÷86940= —0.95% (3)差异额=4800×—0.95%=-45.60

借:委托加工物资 4 754.40

贷:原材料 4 800

材料成本差异 45.6 红字 81.借:管理费用——保险费 6 000

贷:银行存款——建行 6 000

8

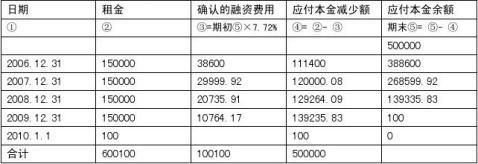

82.1.计算租赁期开始日最低租赁付款额的现值

=150000×(P/A,7%,4)+ 100×(P/V,7%,4)

=508156.29>公允价值501000

2.确定租入资产的入账价值501000

3.计算未确认融资费用

未确认融资费用 = 600100- 500000=100100(元)

4.确定融资费用分摊率

计算过程如下:

租赁开始日最低租赁付款的现值=租赁资产公允价值当r=7%时 150000×3.3872100×0.7629=508156.29﹥500000 元

当r=8%时

150000×3.3121100×0.7350=496888.5﹤500000

因此,7%<r<8%。用插值法计算如下:

现值 利率

508156.29 7%

500000 r

496888.5 8%

(508156.29-500000)÷(508156.29- 496888.5)

= (7%-r)÷(7%-8%)

解上式 r=7.72%

借:固定资产—融资租入固定资产 501 000

未确认融资费用 100 100

贷:长期应付款—应付融资租赁款 600 100

库存现金 1 000

83.见收发料汇总表——收2

借:原材料——钢材(钢板) 64 000

——生铁 81 000

——外购配件(明细) 1 877 200

材料成本差异——钢材 144.62

——外购配件 10086

贷:材料采购——钢板 64 144.62

——生铁 79 075.38

——外购配件(明细) 1 887 286

材料成本差异——生铁 1 924.62

84.见收发料汇总表——发2

借:生产成本——铸造车间(料) 98 672

生产成本——装配车间(料) 2 590 740

制造费用——铸造车间 640

贷:原材料——钢材 32 640

——生铁 32 400

——外购配件 2 590 740

——其他材料 34 272 编制11-20日科目汇总表,登记总账

85借:应付利息 5 250(24000-18750)

9

财务费用 29 750

贷:银行存款——建行 35 000

借:银行存款——建行 5 877.3

贷:财务费用 5 877.3

86.借:财务费用 17 920

银行存款 ——交行 17 920

借:银行存款——交行 1 350

贷:财务费用 1 350

87.借:管理费用——办公费 10 300

贷:银行存款——建行 10 300.

88.借:银行存款——建行 343 000

贷:应收账款——桂林四方农机销售公司 343 000

89.借:材料采购——外购配件(CL306) 9 000

材料采购——外购配件(LT115) 12 800

材料采购——外购配件(HY206) 60 800

应交税费——应交增值税(进项税额) 14 042

贷:银行存款—— 建行 96 642

90.借:营业外支出 10 000

贷:银行存款——建行 10 000

91.领料

92.借:应付账款——电费 20 831

应交税费——应交增值税(进项税额) 3 541.27

其他应收款——水电费 2 197.60

贷:银行存款——建行 26 569.87

93.借:制造费用——铸造车间 3288.48

——机工车间 2055.3

——装配车间 1644.24

生产成本——辅助生产成本(机修车间) 411.06

管理费用 822.12

其他应收款——水电费用 3864

贷:银行存款——建行 12085.2

94.借:库存现金 2000

贷:银行存款 ——建行 2000

95.借:管理费用——办公费 232

贷:库存现金 232

96.借:制造费用——装配车间 1 000

贷:库存现金 1 000

97.借:应收账款-柳北物资公司 3393

贷:其他业务收入-出售多余角钢收入 2900

应交税费-增(销) 493

98.借:材料采购——其他材料(螺丝螺帽) 67 500

(电焊条) 1 500

材料采购——外购配件(LT216链条) 9 000

材料采购——周转材料(明细) 18 990

10

应交税费——应交增值税(进项税额) 14 958.30

贷:应付账款—— 南宁万达五金机电公司 102 948.30

99.借:银行存款——交行 258 301

贷:应收账款——南宁长远物资公司 258 301

100.领料

101.借:应付账款——易通贸易公司 460 000

贷:银行存款——交行 460 000

102.借:管理费用 926

贷:银行存款 ——建行 926

103.借:财务费用 200

贷:银行存款——建行 120

——交行 80

104.借:委托加工物资——钢圈 2 150

应交税费——应交增值税(进项税额) 365.5

贷:银行存款——建行 2 515.5

借:原材料——钢圈 6 500(1.3×5000)

材料成本差异——钢材 404.40

贷:委托加工物资 6 904.4(4754.40+1830+320)

105.领料

106.借:营业外支出 7 587.78

贷:原材料——其他材料 6 360

材料成本差异 125.28 (6360×2333.8/118480)

应交税费——应交增值税(进项税额转出) 1102.5 (6360+125.28)×0.17 借:固定资产清理 7 400

累计折旧 39 100

贷:固定资产 46 500

借:固定资产清理 500

贷:库存现金 500

借:银行存款 3 000

贷:固定资产清理 3 000

借:营业外支出 4 900

贷:固定资产清理 4 900

107.借:银行存款——建行 828 400

销售费用-代销手续费 30 400

贷:主营业务收入——TM120 400 000

——TM160 360 000

应交税费——应交增值税(销项税额) 98 800

108.见收发料汇总表——收3

借:原材料——其他材料 69 560

——外购配件 81 900

周转材料 19 090

材料成本差异——外购配件 700

贷:材料采购——其他材料 69 000

——外购配件 82 600

11

——周转材料 18 990

材料成本差异——其他材料 560

——低值易耗品 100

109.见收发料汇总表——发3

借:生产成本——装配车间(料) 246 148

其他业务成本 2 800

辅助生产成本——机修 5 540

贷:原材料——钢材 6 980

——外购配件 197 460

——其他材料 50 048

结转全月材料成本差异 (合成一笔分录如下) 数据见收发料汇总表——发料汇总 借:生产成本——基本生产成本(铸造) 1957.15 红字

——基本生产成本(机工) 87.54 红字

——基本生产成本(装配) 33425.55

——辅助生产成本(机修) 16.45

制造费用——铸造车间 2.24 红字

其他业务成本 11.48 红字

贷:材料成本差异——钢材 564.09 红字

材料成本差异——生铁 2548.94 红字

材料成本差异——外购配件 30757.73

材料成本差异——其他材料 3 738.89

110.见收发料汇总表——低值易耗

一次摊销分录:

借:制造费用——铸造车间 3 157.66

——加工车间 3 092.47

——装配车间 1 601.24

生产成本——辅助生产成本(机修车间) 673.29

管理费用 55.00

贷:周转材料——明细 8 423

材料成本差异——低值易耗品 156.66

五五摊销分录:

借:周转材料——在用低值易耗品 18 620.00

贷:周转材料——在库低值易耗品 18 620.00

借:制造费用——铸造车间 3 335.92

——机工车间 2 133.97

——装配车间 2 133.97

生产成本——辅助生产成本(机修车间) 1 201.95

管理费用 677.37

贷:周转材料——低值易耗品摊销 9 310.00

材料成本差异——低值易耗品 173.18

12

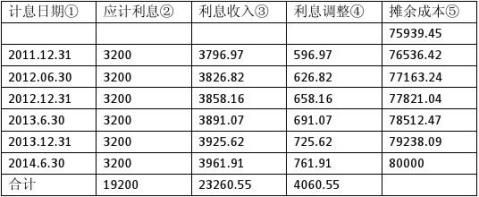

111.借:销售费用 30 300 (6 060 000×0.005) 贷:预计负债 30 300 112.借:交易性金融资产——海天公司股票 20 000 贷:公允价值变动损益 20 000 借:公允价值变动损益 21 000 贷:交易性金融资产——金浩公司股票 21 000 113.借:应收利息 3 200

持有至到期投资——利息调整 596.97

114. 借:制造费用——铸造车间 61 000 ——加工车间 200 000

——装配车间 61 000

生产成本-辅助生产 36 230 管理费用 20 000 贷:累计折旧 378 230 115. 见成本计算单——水电费分配表

借:生产成本——铸造车间(动力费) 8 828.76 ——机工车间(动力费) 2329.86 ——装配车间(动力费) 2951.73 生产成本——辅助生产成本(机修车间) 1625.05 制造费用——铸造车间 746.33

——机工车间 442.19 ——装配车间 589.59

管理费用 3 317.49

贷:应付账款 20 831

117.分配辅助生产费用 见成本计算单——辅助生产分配表

借:制造费用——铸造 23 969.82

——机工 14 400.84 ——装配 27 633.19

管理费用 3 789.69 贷:生产成本——辅助生产费用(机修车间) 69 793.53 118.分配制造费用 见成本计算单——制造费用分配表

(1)借:生产成本——基本生产成本(TM120) 31 525.22 ——基本生产成本(TM160) 70 256.21

13

贷:制造费用——铸造车间 101 781.43

(2)借:生产成本——基本生产成本(TM120) 80 476.82

——基本生产成本(M160) 149 456.95

贷:制造费用——机工车间 229 933.77

(3)借:生产成本——基本生产成本(TM120) 31 122.3

——基本生产成本(TM160) 74 312.43

贷:制造费用——装配车间 105 434.73

119.(1)成本计算 见成本计算单——TM120拖拉机

借:生产成本——机工车间(TM120) 153 204.5

贷:生产成本——铸造车间(TM120) 153 204.5

(2)借:生产成本——装配车间(TM120) 275 602.68

贷:生产成本——机工车间(TM120) 275 602.68

(3)见成本计算单——TM160拖拉机

借:生产成本——机工车间(TM160) 256 410.48

贷:生产成本——铸造车间(TM160) 256 410.48

(4)借:生产成本——装配车间(TM160) 468 694.35

贷:生产成本——机工车间(TM160) 468 694.35

120.(1)完工产品入库 见成本计算单——TM120拖拉机

借:库存商品——TM120 1 608 536.85

贷:生产成本——装配车间(TM120) 1 608 536.85

(2)见成本计算单——TM160拖拉机

借:库存商品——(TM160) 2 519 022.06

贷:生产成本——装配车间(TM160) 2 519 022.06

121.见成本计算单——生产成本——产品销售成本计算单

借:主营业务成本——TM120 1 949 397.6

——TM160 3 022 827.05

贷:库存商品——TM120 1 622 477.6

——TM160 2 733 225.05

委托代销商品——TM120 326 920

——TM160 289 602

122.见明细账——应交税费(增值税)明细账

借:主营业务税金及附加 25533.98 (本期应交增值税 255339.83 ×10%)

贷:应交税费——应交城建税 17873.79(255339.83×7%) ——教育费附加 7 660.19 (254461.83×3%)

124.借:主营业务收入——TM120 2 400 000

——TM160 3 660 000

公允价值变动损益 1 000 红字 投资收益 3 102.97

其他业务收入 2 900

贷:本年利润 6 065 002.97

14

借:本年利润 5 275 425.48

贷:主营业务成本 4 972 224.65

其他业务成本 2 788.52 (2800-11.48) 管理费用 131 627.85

财务费用 40 642.7

销售费用 70 700

营业外支出 31 907.78

营业税金及附加 25 533.98

利润总额=6 065 002.97-5 275 425.48=789 577.49

应纳税所得额=789 577.49-2 400 000(分期销售收入)+1 967 386.58(分期销售成本)—1 000(公允价值变动损益)+10 000(罚款)+30 300(预计负债)=396 264.07

应交所得税=396 264.07×25%=99 066.02

递延所得税

(1)借:所得税费用 600 000 (2 400 000×0.25)

贷:递延所得税负债 600 000

(2)借:递延所得税资产 491 846.65 (1 967 386.58×0.25) 贷:所得税费用 491 846.65

(3)借:递延所得税资产 250(1000×0.25)

贷:所得税费用 250

(4)借:递延所得税资产 7575 (30300×0.25)

贷:所得税费用 7575

借:所得税费用 199 394.37

递延所得税资产 499 671.65

贷:应交税费——应缴所得税 99 066.02

递延所得税负债 600 000

编制21-30日科目汇总表,登记总账

编制试算平衡表,据此编制会计报表

15