《会计分岗位实训》项目化课程改革与实践

摘要:在充分开展专业调研的基础上,开发《会计分岗位实训》项日化课程,打破“学科性”课程体系,按照“岗位一技能一模块一项日”的思路,构建项日模块化课程体系,调整课程标准,采用项日化教学,创新项日课程教学质m:评价模式,使之更加贴近企业实际的会计业务处理,能提高学生处理会计业务的综合能力,培养学生的岗位角色意识和分下协作意识,提高学生对岗位的适应能力与就业能力。

目前开设《会计分岗位实训》课程的高职院校已为数较多,但所达到的实践效果与培养学生的岗位职业能力之间尚存在一定的差距。要么理论知识与实践任务联系不紧密,课程的学科化痕迹明显,要么对实践课程的理解有偏差,认为没有必要加入理论知识,缺少有关会计岗位的知识以及知识与工作任务的联系。究其原因在于《会计分岗位实训》项目课程开发的滞后,不能体现项目导向、任务驱动的职业教育课程模式。

一、项目化教学改革的背景

《会计分岗位实训》课程所使用的教材编写体例基本可分为两类:一类是按岗位设置各自的实训模块,每个模块包含实训目的、内容、要求及实训资料,每个学生独立完成所有岗位的实训,虽然有助于学生对整个企业的会计业务能够系统、全面的掌握,但不利于学生全面理解企业会计机构内部岗位分工及牵制制度,以及会计凭证在各岗位之间是如何传递的。这种设计不能培养学生的岗位分工协作能力,没有整体的会计系统观念。另一类是采用分组分岗位的形式共同完成虚拟企业一个月的全部业务,从建立账簿开始,一直到编制则务会计报告全过程的综合训练,期间采取轮岗让每个学生能接触到所有岗位。这样的设计能够使学生在熟练企业经济业务的过程,},理解各岗位之间的业务传递及内部控制关系,改变了过去中人全过程综合实验的弊端。但由于实训的限制,每组一般3}5人,所设岗位较少,学生虽然体会了岗位之间业务的传递过程,但对会计各个岗位的职责与流程等还不是}一分清楚,实训似乎更为突出业务的“综合性”,而“岗位性”凸显的不太明显。这种设计使得学生到了规模大一点的企业里没有很好的适应性,不清楚某个会计岗位的具体任务及操作规范。两种体例所反映的课程定位都}一分模糊,课程的开发与生产实践结合不够紧密,不利于学生职业能力的培养,有必要对《会计分岗位实训》进行项目化课程教学改革。

二、项目化课程的开发

(一) 典型工作任务分析

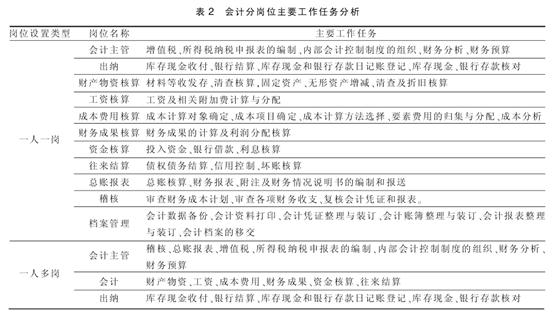

近儿年,丽水职业技术学院(以下简称“我院”)会计专业设计了会计人才市场需求问卷调查表,向毕业生、用人中位征询会计人才培养的意见和建议。通过我院毕业生就业中位特色统计(见表1),可以看出:从用人中位类烈看,会计专业毕业生}要面向民价企业及个体中位;从用人中位规模看,主要面向小企业,但也不泛大中型企业。通过行业企业专家的研讨,结合《会计基础工作规范》,形成了对会计分岗位典型工作任务分析的结论(见表2),其中,对于“一人多岗”的岗位设置,不一定只有两个岗位,根据企业规模的大小,可能会将会计岗位再进行分设。

(二) 基于项目任务的学习情境设计

1. 课程定位。鉴于目前职业教育的课程设置中学科痕迹仍然明显,《会计分岗位实训》作为唯一的涉及会计岗位知识的实践性课程,定位于我校会计专业的核心课程。其宗旨既不同于“专项能力训练”,也不同于“综合能力训练”,而是侧重“岗位能力训练”,是直接对接会计职业岗位的一门重要课程。本课程以培养学生会计职业岗位能力为目标,包括出纳岗位能力、会计核算岗位能力、会计监仔能力、会计管理能力。以实践技能训练和仿真模拟实训为特色,通过会计分岗位模拟实训,对学生进行综合的职业训练,让学生了解企业组织形式,熟悉会计工作业务流程,明确各个会计岗位的职责,对职业岗位有更深刻的认识,培养学生的职业逍德规范,强化则经法规,提高交流与沟通能力,为顶岗实习、零距离就业打下坚实的基础。

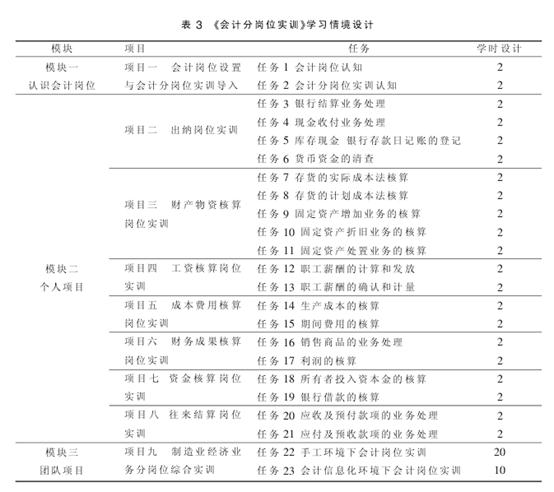

2. 课程内容。基于就业岗位及工作任务的分析,我们根据工作任务所需的职业能力要求,将企业实际工作任务转换为学习性任务,构建了以培养职业能力为核心的学习情境体系(见表3)}整个分岗位实训体系分为三个模块,按照由浅入深,由易到难的顺序进行设置,各个模块内部的项目是平行的顺序,不再是会计要素的排列顺序。模块一}要是课程的导入,让学生了解会计岗位的知识及会计分岗位实训的目的与要求等。模块二是分岗位实训个人项目,}要目的是掌握会计各岗位职责与流程,能正确熟练处理各岗位经济业务,不要求学生进行凭证的传递,但部分空自原始凭证需要学生填制、签章,遵循《企业会计准则》。模块三是分岗位实训团队项目,}要目的是培养学生对经济业务的综合处理能力,要求学生能正确按照岗位的分工进行会计凭证的传递,不再出现经济业务的提小.遵循的是《小企业会计准则》。不管是个人项目还是团队项目,都要求学生分组轮岗,这种设计结合了前面所述的两种体例的优点,更接近实际岗位的需要。

(三)项目开发中企业的参与

(三)项目开发中企业的参与

在项目化课程的开发过程中,坚持企业的全程参与。凶一先是项目的来源,都是在选取各种规模企业的典型经济业务的基础上进行了适当的加工。其次是我校与某会计事务所合作成立了校内生产性实训基地—佳信会计服务部,对教师的“双师”素质的培养以及学生真实的项目训练都极有帮助。最后是企业的会计骨干不定期与我校实践指导教师共同组织项目课程的教学,然后出具证明,作为企业会计骨干评高级会计师的佐证材料。

(四) 打造双师型教学团队

通过师资培训、业务学习,学习项目教学理念,逐步实施项目教学改革。通过顶岗实习、拄职锻炼等企业工作能力培养,解决项目教学“双师”素质师资力量不足的问题。

(五)编写项目课程教材

专业教师与企业则务专家共同研讨教材的编写思路和内容,打破传统的以专业知识为}体的纵向体系,根据职业能力的要求分解课程内容,真正反映岗位工作与社会实践的需要。另外,学生在完成项目的过程中具有深切的体会,教材的编写也应当吸收学生的意见,充分反映师生在项目教学中的多角色。

三、项目化课程的实施

(一) 教学环境的设置

学习情境建设是开展会计分岗位实训的基础和前提,在实训室建设、会计分岗位实训课程方案设计以及辅助材料(各种报表、账、中、证、章、卡等)方面的建设要注重与企业合作,以保证尽可能体现企业的工作情境、企业的工作任务、企业的业务流程和企业的管理要求。我校的会计分岗位实训室采用的是理实一体化实训室,3个座位(出纳、会计、会计主管)合成一个则务部,配置3台电脑,实物投影仪、一体化扫描打印机一应俱全。

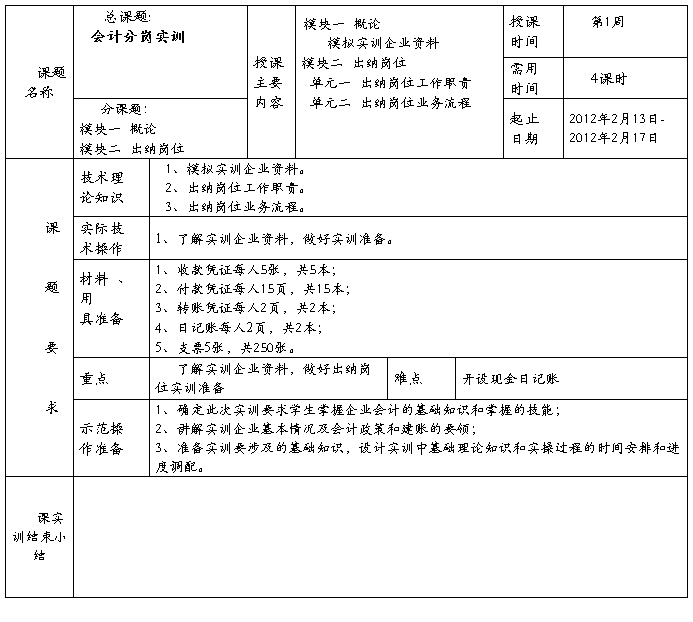

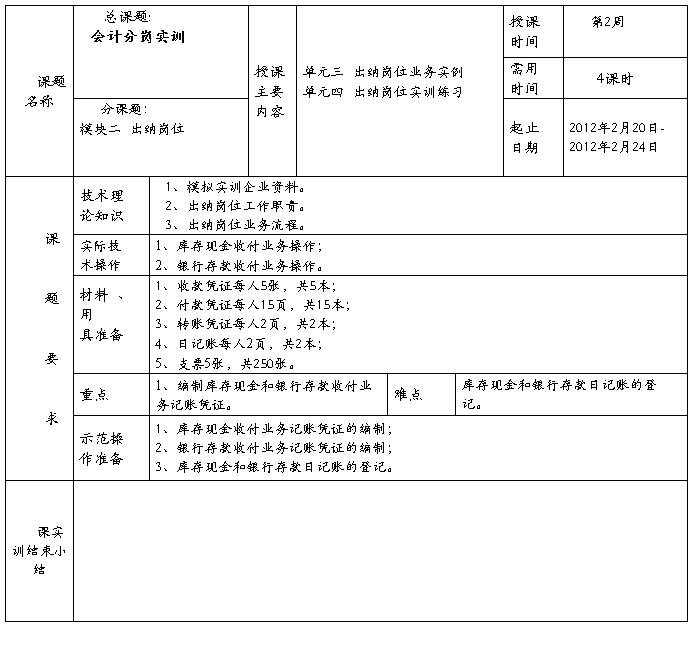

第二篇:会计岗位实训课1-2周教案

实训课教案(首页)(代号A—4)

编号:ZHGJ/QR/JW/038 A/0

模块一 概论

单元一 模拟实训的目的、安排与考核

一、模拟实训的目的

根据生产企业会计岗位经济业务及实训要求,让学生自己动手填制原始凭证,编制记账凭证,登记账簿、编制会计报表,系统掌握各会计岗位的只能、工作流程及具体会计业务的操作,开发学生动手能力,加强专业技能的训练,为学生毕业后走上工作岗位打好基础。

本实训教程的组织方式

本实训教程的组织方式

二、模拟实训的安排与考核

要求每一个学生在老师的指导下,独立完成每一个模块的实训操作,系统认识企业会计核算的全过程,课时安排72(66)课时左右。

重点:分岗实训 每个模块记一次成绩7次成绩的平均数为考核的基本分。

混岗实训的成绩和平时表现(加减分)为附加分。

[基本分+(-)附加分)]=该同学本门课的成绩。

表现不好的内容包括:玩手机、照镜子、睡觉、乱跑、吵闹、大声说话、戴耳机、听歌等。一次扣1-5分不等。

单元二 会计岗位及人员分工P2

一、会计法规对会计机构及会计人员分工

1、《会计法》第三十六条第一款对会计机构及会计人员的设置作了如下规定:P2

问题1:《会计法》第三十六条第一款对会计机构及会计人员的设置作了怎样的规定?

2、《会计基础规范》中的规定主要有两条:P2

会计岗位可分为:

会计机构负责人、会计主管人员、出纳、财产物资核算、工资核算、成本费用核算、财务成果核算、资金核算、往来结算、总账报表、稽核、档案管理等等。

会计工作岗位:

可以一人一岗、一人多岗、多人一岗,但出纳人员不得兼管稽核、会计档案保管、收入、费用、债权债务账务的登记工作。

二、实践中的岗位设置及会计人员分工

三、会计机构负责人、会计主管人员的任职条件及职责

四、会计工作的相关内部控制。P3

1、企业应当建立有效的内部控制制度;

2、会计机构的岗位设置与分工,应当满足相互控制的原则;

3、会计人员应当严格按照岗位责任制的要求你,办理本岗位业务。

单元三 模拟实训企业资料P2- P3

一、模拟实训企业基本情况

第二至第八模块举例和第九模块混岗实训资料均是以山西运城康乐器材有限公司的经济业务及相关会计资料为基础进行模拟训练。

1、基础资料

2、出资情况:注册资本500万元整。

3、开户行及基本户账号:农行空港分理处 505203005000631

4、生产产品及工艺:

生产产品:大量生产两种体育器材:三位扭腰器、划船器

消耗的主要材料:生铁

燃料:焦炭

辅助材料:主要为油漆;

生产工艺包括:铸造、机加工、烤漆。

二、会计核算资料

1、会计核算形式:

该公司采用科目汇总表账务处理程序。

【问题】账务处理程序主要有那几种?

2、会计凭证及账簿:

通用记账凭证;

设总账、明细账和日记账;

3、重要会计政策和会计估计

⑴、按《企业会计准则》执行;

⑵、会计年度:公历每年1月1日到12月31日;

⑶、记账基础及计量属性。

记账基础:权责发生制为记账基础,采用借贷记账法进行会计核算。

计量属性:一般采用实际(历史)成本计量属性。

⑷、坏账准备政策:

⑸、存货核算方法:存货按实际成本核算,发出存货按月末一次加权平均法确定发出存货成本,周转材料于领用时一次摊销。

【问题】发出存货的方法都有哪些?

⑹、固定资产计价及折旧计提方法:

固定资产计价:取得按实际成本计价。

计提固定资产折旧的方法:平均年限法,预计净残值率为5%,按分类折旧率计算。

分类折旧率有:房屋建筑物月折旧率0.39%;

机器设备月折旧率0.79%;

运输工具和电子设备及其他月折旧率1.58%;

⑺、收入确认原则

必须满足收入确认的五个条件P4

【问题】收入确认的五个条件包括哪些?

⑻、成本及费用核算方法:产成品采用品种法;

⑼、所得税的会计处理方法:资产负债表债务法

⑽、税金及社会保险费

税金:所得税,税率25%;增值税,税率17%;城市维护建设税,税率7%;教育费附加,征收率3%;

社会保险费:五险(基本养老险、基本医疗保险、失业保险、工伤保险、生育保险)一金(住房公积金)。

【问题】五险一金是指那些?

⑾、利润分配

公司利润分配顺序:第一,弥补以前年度亏损;

第二,计提法定盈余公积;

第三,计提任意盈余公积;

第四,向所有者分配利润。

模块二 出纳岗位

单元一 出纳岗位工作职责

一、出纳的岗位职责

二、出纳工作的基本原则

出纳工作的基本原则是内部牵制原则或钱账分管的原则。

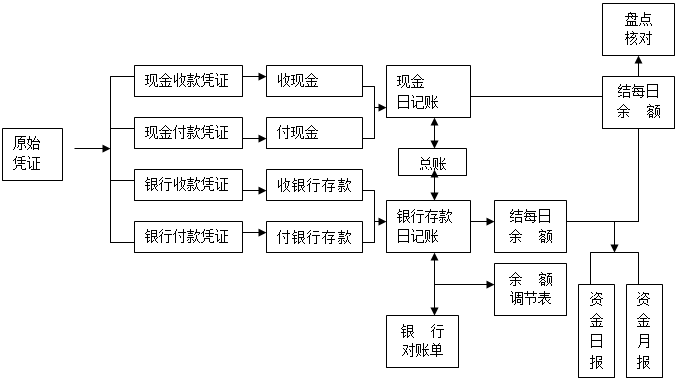

单元二 出纳岗位业务流程

一、出纳岗位业务流程图

财务

审核

实训课教案(首页)(代号A—4)

编号:ZHGJ/QR/JW/038 A/0

单元三 出纳岗位业务实例

山西运城康乐器材有限公司20##年8月份现金及银行存款业务有关资料

一、 现金日常收支业务实例

【例2-1】8月1日,从银行提取现金4 600元,作为备用金。

借:库存现金 4 600

贷:银行存款 4 600

【例2-2】8月6日,收到第一生产车间职工刘辉交来违规操作罚款500元。

借:库存现金 500

贷:营业外收入——罚款收入 500

【例2-3】8月10日,行政办公室张鹏外出开会预借差旅费3 000元。

借:其他应收款——张鹏 3 000

贷:库存现金 3 000

【例2-4】8月23日,报销会计人员继续教育费用1 120元。

借:应付职工薪酬——职工教育经费 1 120

贷:库存现金 1 120

【例2-5】8月26日,出纳将收取的现金6 000元存入银行。

借:银行存款 6 000

贷:库存现金 6 000

【例2-6】8月31日,公司清查小组对库存现金进行盘点,发现短款150元。

借:其他应收款——王晶 150

贷:库存现金 150

借:库存现金 150

贷:其他应收款——王晶 150

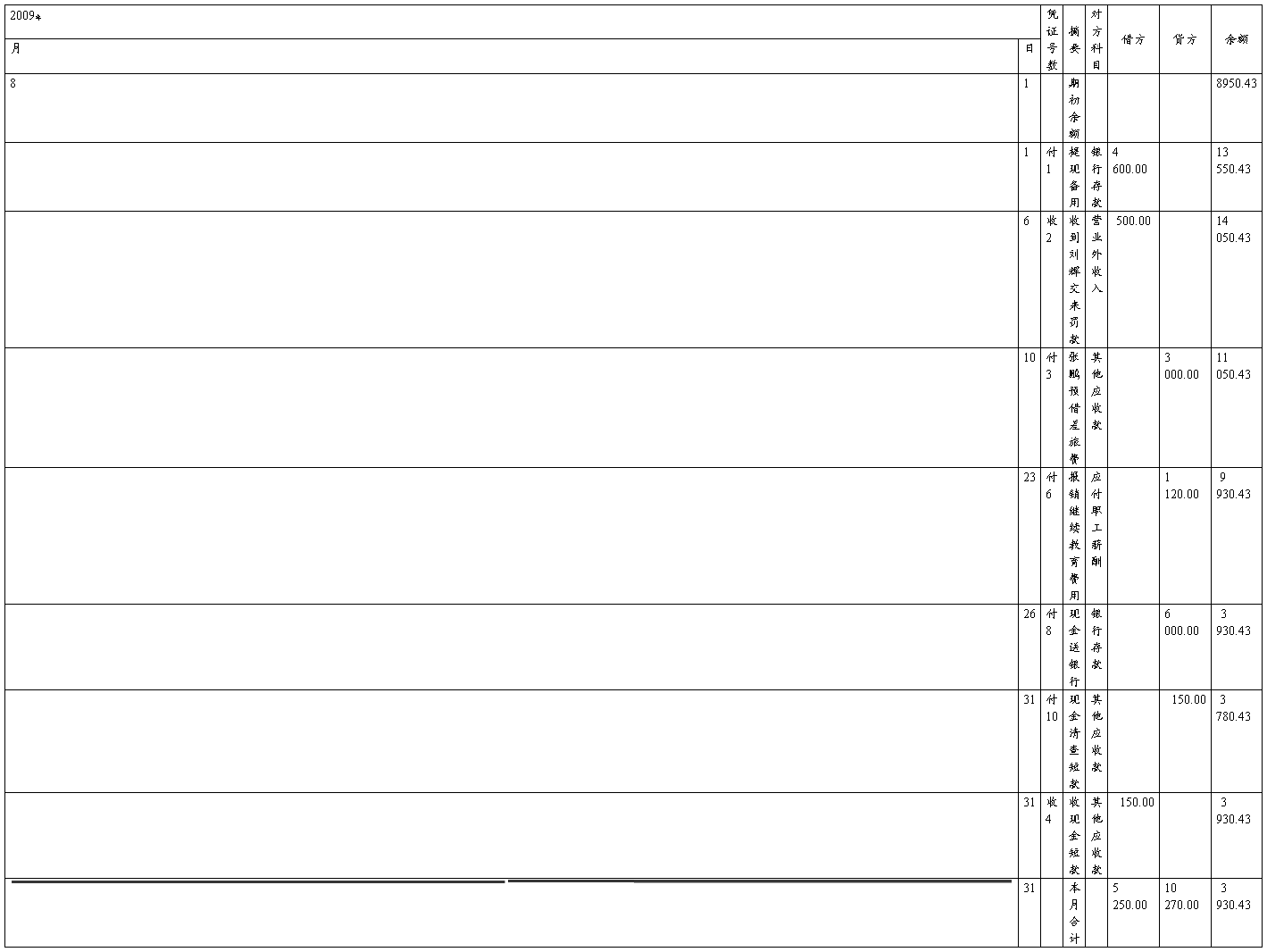

【例2-7】31日,根据例2-1至例2-6有关记账凭证登记8月份的现金日记账。

现金日记账

二、 银行存款日常收支业务实例P15-P27

单元四 出纳岗位实训练习

一、实训企业基本情况

运城华益有限公司成立于20##年5月,经运城市工商局批准,领取1427013769004号法人营业执照。

税务登记号:140804118003001

开 户 行:农行运城分行营业部,

账 号:567003300123888

经营 地址:运城市沿河路2号,

法人代表:王明

经营范围:生产销售各种药品,为一般纳税人。

二、实训资料P27

运城华益有限公司20##年8月发生的部分现金、银行存款收支业务资料如下:P27-P35

三、实训要求

1、填制有关原始凭证,并审核已取得的原始凭证;

2、根据审核无误的原始凭证,编制记账凭证;

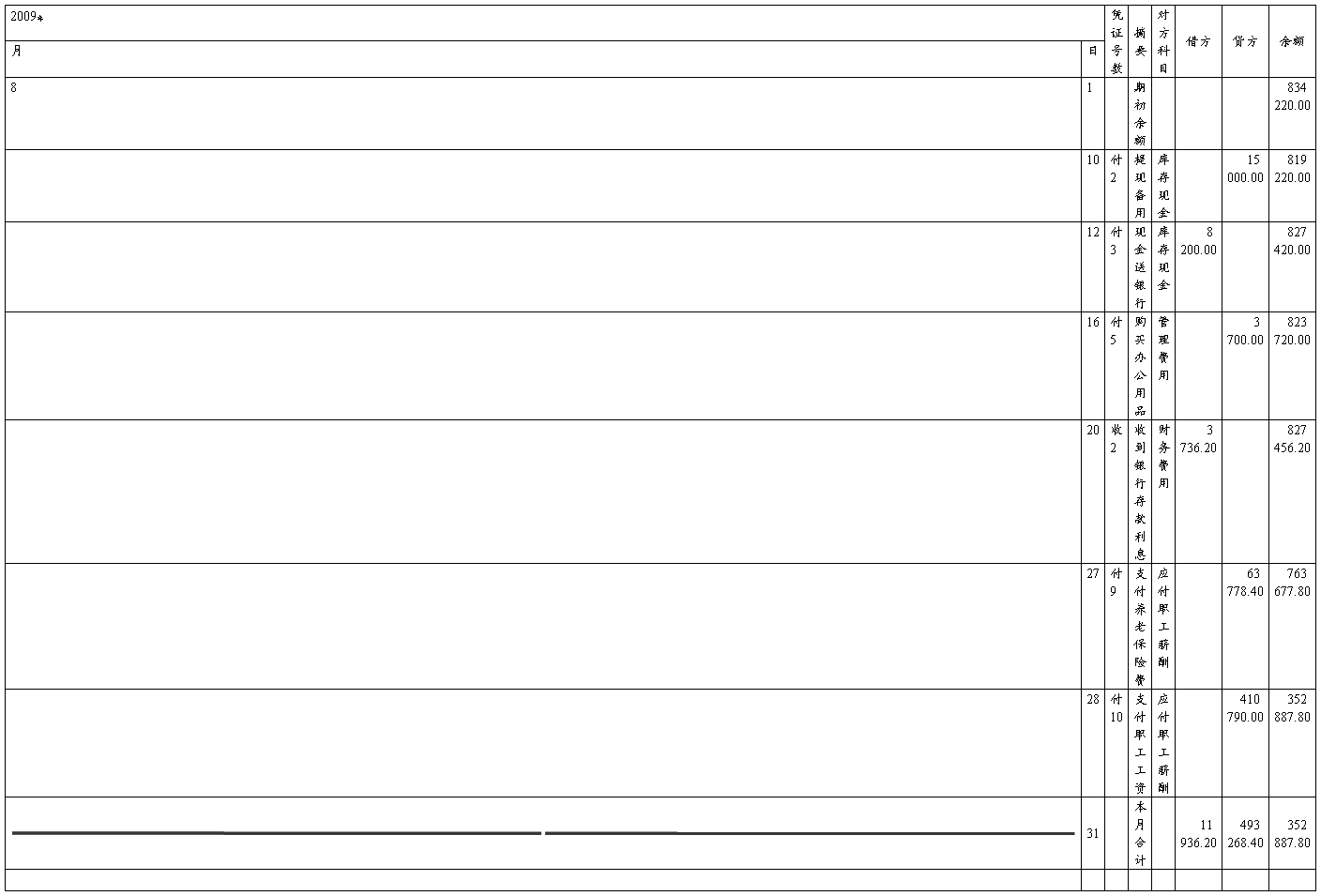

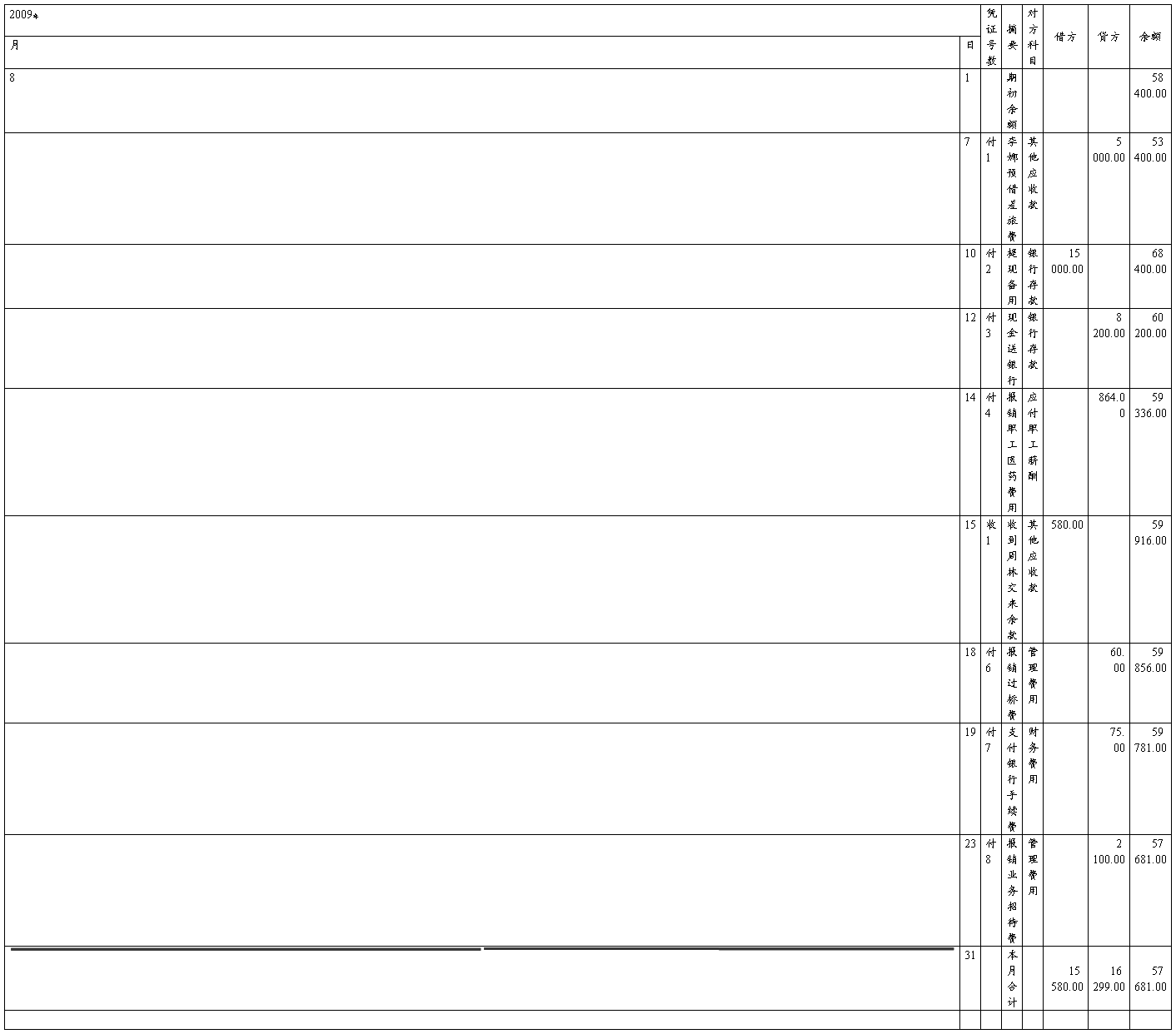

3、开设并登记现金日记账和银行存款日记账(现金日记账的月初余额为58 400元,银行存款日记账的月初余额为834 220元)

经济业务及答案:

【练习2-1】8月7日,职工李娜出差预借差旅费5 000元。(付1)

借:其他应收款——张鹏 3 000

贷:库存现金 3 000

【练习2-2】8月10日,从银行提取现金15 000元备用。(付2)

借:库存现金 15 000

贷:银行存款 15 000

【练习2-3】8月12日,将小额现金收入8 200元存入银行。(付3)

借:银行存款 8 200

贷:库存现金 8 200

【练习2-4】8月14日,报销职工张妮的医药费864元。(付4)

借:应付职工薪酬——职工福利费 864

贷:库存现金 864

【练习2-5】8月15日,周林报销差旅费1 420元,交回余款580元。(转1)(收1)

借:管理费用——差旅费1 420

贷:其他应收款——周林 1 420

借:库存现金 580

贷:其他应收款——周林 580

【练习2-6】8月16日,购买办公用品3 700元,开出转账支票支付。(付5)

借:管理费用——办公费3 700

贷:银行存款 3 700

【练习2-7】8月18日,报销过路的过桥费60元。(付6)

借:管理费用——交通费60

贷:库存现金 60

【练习2-8】8月19日,支付银行手续费75元。(付7)

借:财务费用 75

贷:库存现金 75

【练习2-9】8月20日,收到银行存款利息通知单,利息为3 736.20元。(收2)

借:银行存款 3 736.20

贷:财务费用 3 736.20

【练习2-10】8月23日,报销业务招待费2 100元。(付8)

借:管理费用——业务招待费 2 100

贷:库存现金 2 100

【练习2-11】8月27日,支付20##年6-8月职工基本养老保险费63 778.40元。(付9)

借:应付职工薪酬——养老保险费63 778.40

贷:银行存款 63 778.40

【练习2-12】8月28日,支付本月职工工资410 790元。(付10)

借:应付职工薪酬——工资 410 790

贷:银行存款 410 790

现金日记账

银行存款日记账