50万元贷款贷后情况的检查报告

根据《个人贷款管理办法》的要求,对借款人使用贷款的用途、贷款主体和担保人运行情况、在信用社开立结算帐户情况、贷款本金及利息按时偿还情况、信贷档案资料的真实、完整性和贷款风险状况进行分析,为了能确保信用社资金正确使用,防止出现违规行为,金龙路分社信贷人员于20xx年06月25日对刘树林20万元贷款资金运作情况进行了贷后检查。现将检查结果报告如下:

一、基本情况

刘树林,现住乌兰木伦镇,身份证15xxxxxxxxxxxx,信用度良好,借款人在我社开立了个人结算账户并与我社始终保持良好的协作关系,刘树林于20xx年03月31日向金龙路分社提出20万元的贷款申请,期限为12个月期的短期贷款,用于装修房。经金龙路分社对其经营项目的可行性、资信和条件进行全面调查后,于20xx年04月23日,向刘树林发放了保证担保贷款20万元,期限12个月。

二、贷款检查及分析

经检查:

1、借款主体运行情况:借款人刘树林主要从事个体经营,目前经营正常,第一还款来源有保障。

2、借款用途:借款用途是装修房。

3、借款投向投量情况:该笔贷款投向符合产业政策。

借款人在金龙路分社借款20万元全部用于装修房,投量适

中。

4、担保状况: 保证人刘润华、刘富昌具备保证能力,

还款来源有保证。

20、贷款营销效益:借款人刘树林一直是我联社的老客

户, 存款流量较大。

6、信贷档案情况:贷款档案资料齐全,未发生丢失、

毁损情况。

三、检查结果

经过此次的贷后检查,检查人员认为:刘树林贷款资金

全部用于装修房,合理正确使用资金, 借款人有一定的自

有资产,第一还款来源和第二还款来源有保证。预计能够按

期收回贷款本息,所以该笔贷款认定为正常类。

检查人:

二0一一年六月二十五日

第二篇:贷后检查报告

附件8:

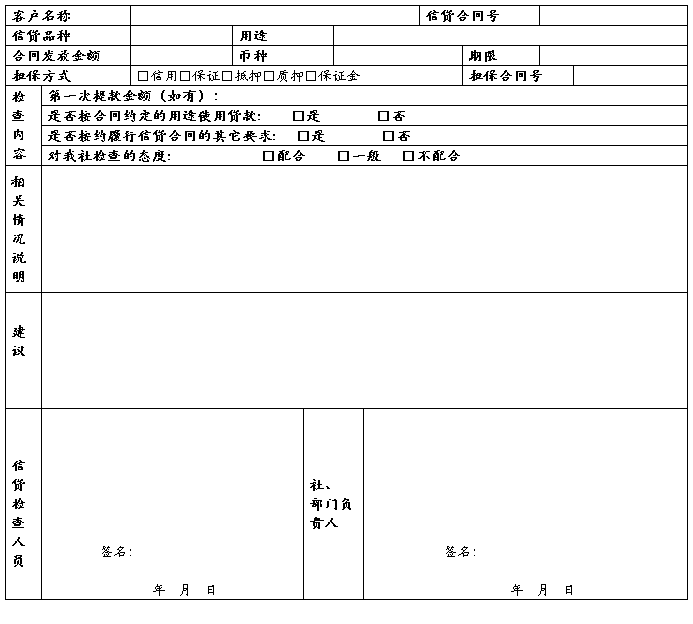

信贷业务首次检查报告单

经 办 社: 检查日期: 年 月 日

余庆县农村信用合作联社

信贷资产检查报告

客户名称:

经办社(部门)名称:

我社(部门)于 年 月 日对 公司信贷业务进行贷后检查( 年第 次),现就检查情况报告如下:

(备注:信贷业务包含该客户的所有表内外业务)

一、 信贷业务和还本付息情况

单位:万元

二、客户状况及变化(主体资格、经营状况、财务状况、内部管理状况、信贷的使用及客户信用状况、重大项目进展、重大事项的现状及不利变化等)

1、客户主体资格、经营状况及财务情况

参考检查点:

①基本情况:(1)营业执照是否经工商行政管理部门或主管部门年检合格;(2)贷款卡(证)是否经人民银行年审通过;(3)客户是否正常纳税;(4)客户的名称、公章、财务专用章、法人代表是否变更或准备变更;(5)客户经营组织形式是否变更或准备变更;(6)客户(项目)的资本结构是否变更或准备变更及其原因;(7)客户经营范围是否调整或准备调整,及其对农村信用社信贷资产安全的影响程度;(8)客户内部管理水平(管理层素质、稳定性、经营管理作风等)是否发生变化,及其对农村信用社信贷资产安全的影响程度;(9)其他。

②经营状况:通过了解客户所在行业和企业内部各类因素的变化对客户生产经营的影响,分析客户经济效益和还款能力的变化状况和趋势。(1)客户所在行业的国家宏观政策和相关法律法规是否发生重大变化;(2)客户所在行业的经济周期状况如何;(3)客户在行业中的地位是否发生重大变化;(4)客户生产是否正常;(5)产品销售情况如何;

(6)其它。

③财务状况:(1)客户是否按期提供财务报告(表);(2)财务报表中的以下项目是否发生异常变化:分析资产负债表时,要关注存货、应收账款、短期投资、长期投资项目、短期借款和长期借款(特别应关注对外债务不成比例的异常增长)等项目的余额变化;分析损益表时,要关注销售额和利润等的余额及变化情况,固定资产折旧、坏帐准备、各项投资减值准备或存货跌价准备等的计提情况;分析现金流量表时,要关注客户过去和未来经营活动产生现金流的能力。

2、信贷的使用及客户信用状况

参考检查点:①客户是否按合同约定使用银行信用;②客户是否按合同约定还本付息或履行义务;③客户是否被列入各家银行等有关管理机构的“黑名单”等;④其他。

3、重大项目进展或重大事项情况

参考检查点:①拟或正在进行重大固定资产投资项目建设进度情况;②拟或正在进行对外投资情况。对投资活动现金流量比重较大的客户,要检查其主营业务状况;对对外投资额较大的客户,要分析其投资业务的风险程度;③拟或正在进行合资、重组、承包兼并、破产、收购、股份化等改制情况,严防客户借资产重组之机剥离资产逃避还款责任;④遭受重大自然灾害、事故情况;⑤是否卷入重大法律诉讼,了解并分析其原因。密切注意客户起诉和应诉事项,分析其对我社信贷资产安全的影响;⑥其他。

4、……

(备注:可根据贷款的具体情况增加内容列项具体说明)

三、担保状况及变化

参考检查点:

①保证人的检查参照对信贷客户检查的内容进行;

②抵(质)押担保的检查:(1)抵(质)押物的存续状况及使用状况(如是否损坏),实地检查抵押的房产是否被拆迁,是否正常使用、维护。如客户缴存保证金的,应检查保证金账户是否处于冻结状态及其余额情况;(2)抵(质)押物价值和变现能力;(3)抵押人有无擅自转让、出租或其他处分抵押物的行为;(4)是否出现抵押(质押)人的其它债权人优先于我社受偿的情况;(5)保险获赔偿金是否未偿还所欠我社贷款或向我社同意的第三人提存;(6)经我社同意处置抵押(质押)物时,是否未将处置所得资金偿还我社贷款或未向我社同意的第三人提存;(7)抵押物是否被重复抵押;(8)抵押人(出质人)有无使抵(质)押物价值减少的行为。如因抵押人(出质人)或第三方的原因使抵(质)押物价值减少的行为,是否按合同约定提供了新的担保;(9)其他。

四、信贷业务风险状况及不利变化

参考检查点:按照各信贷品种有关要求进行信贷业务风险检查

五、与农村信用社合作情况

参考检查点:客户在本社的开户情况、账户余额情况、本季度或近期日均(或月均)结算量情况、综合贡献度以及其他需要说明的合作情况等。

六、结论及建议

备注:简要概述影响贷款偿还或客户履约的主要不利和有利因素,提出拟采取的主要处理措施等。

信贷检查人员(签名):

年 月 日

部门负责人意见:

签名:

年 月 日

<分>社

(部门公章)