第一章 审计概述(三)

第二节 审计要素

【考点一】审计要素

【考点二】审计业务的三方关系(审计五要素之一)

【考点三】财务报表(审计五要素之二)

【考点四】财务报表编制基础(审计五要素之三)

【考点五】审计证据(审计五要素之四)

【考点六】审计报告(审计五要素之五)

【考点一】审计要素

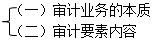

(一)审计的本质与审计要素

1.审计旨在增进某一鉴证对象信息的可信性。

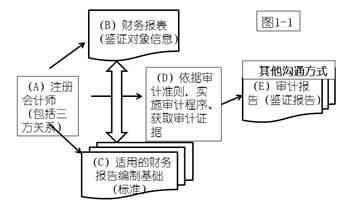

2.注册会计师(A)通过收集充分、适当的证据(D)来评价财务报表(B)是否在所有重大方面符合会计准则的标准(C) ,并出具审计报告(E) ,从而提高财务报表的可信性。

(二)审计要素内容

审计业务包括三方关系、财务报表、适用的财务报表编制基础、审计证据和审计报告五要素。

1.审计业务的三方关系(图1-1的A):注册会计师、被审计单位管理层(责任方)、财务报表预期使用者,其中,最核心的是注册会计师。

2.财务报表(图1-1的B):“财务报表”属于注册会计师的“鉴证对象信息”。

3.适用的财务报表编制基础(图1-1的C):在中国境内主板上市公司财务报表审计业务中,“适用的财务报表编制基础”即为“企业会计准则”。

4.审计证据(图1-1的D):注册会计师依照“企业会计准则”这把“尺子”,结合被审计单位的实际情况,判断“财务报表”是否符合“尺子”,从而得出财务报表是否存在重大错报的审计证据。

5.审计报告(图1-1的E):注册会计师按照职业道德和审计准则的要求,设计和实施其必要的审计程序,获取充分适当的审计证据,形成审计结论,发表审计意见,出具审计报告。

【提示】本节教材内容就是按照图1-1的审计五要素展开论述的。

第二篇:基于审计风险模型的审计风险要素分析

34管理现代化

2007年第2

期35

36管理现代化

MacroManagement

宏观管理

工业用粮安全与金融安全、能源安全关系密切,如果工业用粮安全出现问题,粮食市场的紊乱将危及口粮安全,进而影响到金融安全;由于生成乙醇等燃料供应不足,而我国部分地区,例如河南等地目前已经普及了乙醇作为燃料的公共汽车。从而工业用粮的安全将影响到能源安全。从这些角度分析,工业用粮安全的重要性不逊于口粮安全(见图3)。

销区之间的运输能力极为紧迫。同时对于运输时限要求不高的采取海运来替代,在大连或者葫芦岛等海港建立一个大型粮食集散地。

3.储存

进一步完善粮食储备库制度,同时在全国建立几个大的粮食交易中心或者集散地,寓粮于市,寓粮于民;对口粮和工业用粮储备统一规划,长期战备用粮以口粮为主,短期调控用粮以工业用粮为主制定储备计划。

4.市场

加强粮食市场监管,通过大连、郑州粮食期货市场以及大区粮食交易市场,加强政府对国内粮食市场的调控力度;建立工业用粮行业协会组织,通过行业协会,增强在国际粮价市场和运输市场的发言权。

5.政府机制

国家发改委等政府相关部门把工业用粮工纳入国家粮食安全应急体系建设,建立健全应急供应网络体系,建立全国大区性质的国有加工企业,增强粮食应急加工能力,调整政府对危机处理的方式。在自

四、建立工业用粮安全体系的对策和建议

1.产地

借鉴国外经验,通过粮食补贴、价格支持、提前支付、差额补贴等多种途径,确保粮农收入增长,提高农民的种粮积极性;加强农业用地的保护力度,逐步稳定可耕地数量。

然灾害或其他突发事件引起市场波动时,定点企业按照国家要求承担应急和调控任务;将定点企业作为组织中小企业、发展行业协会的核心,引导行业规范、有序发展。建议国家在税收和储备粮油政策上给予相应支持,如对定点企业实行收购和进口环节增值税先征后退政策,安排一定的原料储备计划等。□[参考文献]

[1]程国强.当前我国大豆行业的问题与建议[J].中国食物与营养,2006,9.

[2]张吉祥.参与国际贸易保障粮食安全[J].宏观经济管理,2006,11.

[3]张吉祥.贸易自由化与我国粮食安全[M].价格理论与实践,2006.

[4]张晶.浅论中国粮食安全问题[M].商业研究,

2.运输

我国主要粮食品种“北粮南运”格局仍占主导地位,北粮南运的主要是大豆、玉米、高粱等工业用粮。由于在中长期内我国粮食生产的比较优势并不明显,以及提高粮食供应稳定性的需要,因此,发展“北粮南运”与“南进北出”两种策略比单一的选择更具有可行性。当前,应综合考虑主产区与主销区各自的利南进北出”或者益需要,针对不同的粮食品种采取“

“北粮南运”策略;由于“散运难”是四散作业的瓶颈环境,因此扩充东北和关内的铁路货运能力,增强产

2006.

2007年第2

期51