银行逾期贷款不良比率分析

一、C银行贷款逾期不良比率分析

(一)不良贷款下降总体较预期贷款下降快

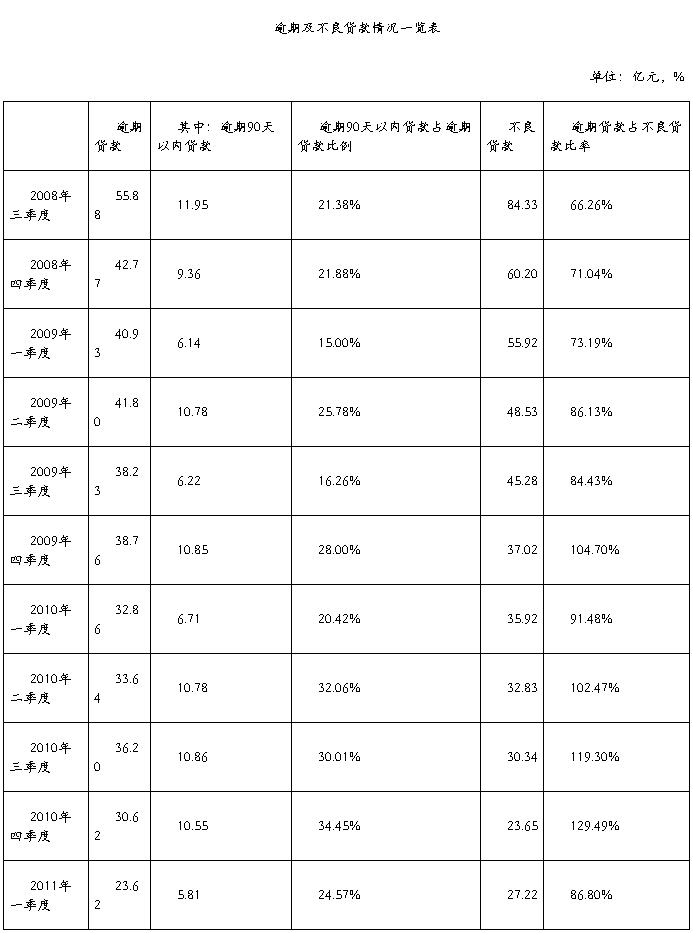

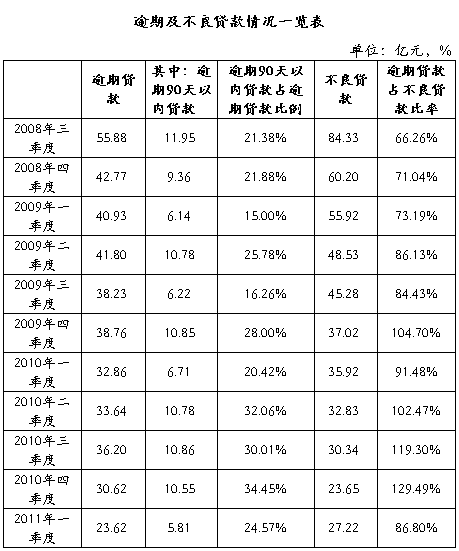

C银行改制为统一法人以来,在X局的持续监管及其自身的努力下,不良贷款基本呈下降趋势。20##年9月C行的不良贷款余额为84.33亿元,经过近三年的努力,截至20##年一季度,不良贷款余额降至27.22亿元,降幅为67.72%。同期的逾期贷款余额由55.88亿元降至23.62亿元,降幅为57.73%。

(二)两大原因形成“逾期贷款余额大于不良贷款余额”现象

一是对于贷款五级分类原则的把握。C行对不良贷款分类的把握原则是依据借款人的第一还款来源(即偿债能力)和偿债意愿,逾期与否是贷款分类的重要参考因素,但不是唯一的决定因素。20##年,经过D会计师事务所审计,C行不良贷款余额调增5.46亿元不良贷款(不良率调增0.44个百分点),其部分原因即为对于逾期90天以上的农户贷款认定不一致(涉及金额1.02亿元)。

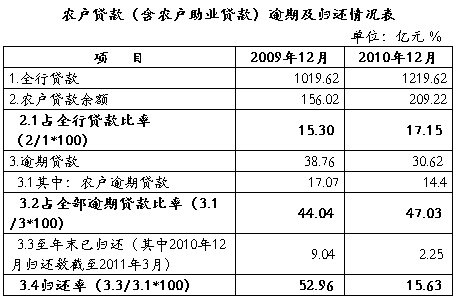

二是C行未将逾期90天以内的农户等相关涉农贷款纳入不良。C行发放了相当数量的农户贷款及涉农助业贷款,由于农业生产的周期性特点以及外出打工春节返乡的农民工流动特点,导致这部分贷款经常会出现逾期,但最终形成不良贷款的情况较少(按照银监会及合作部五级分类矩阵,符合一系列既定条件的涉农贷款逾期180天以内,可以不纳入不良贷款)。如20##年末,C行农户贷款余额156.02亿元,占全行贷款的15.30%;38.76亿元逾期贷款中,农户贷款(含助业贷款)17.07亿元,占逾期贷款总额的44.04%,至20##年末,这部分逾期的农户贷款(含助业贷款)已归还9.04亿元,归还率52.96%。同时,从《逾期及不良贷款情况一览表》逾期贷款的数据分析,每年一季度,外出农民工返乡后,逾期贷款会出现显著下降。

二、关于Z银行逾期贷款与五级分类有关情况的报告

根据《九家上市银行的不良贷款与逾期贷款之比》统计表,Z银行20##-20##年不良贷款/逾期贷款比例分别为124%、122%、92%、93%、98%,与其他几家上市银行不良贷款趋向于大于逾期贷款的情况不一致。对Z银行逾期贷款与五级分类有关情况的分析报告如下:

(一)数据核实情况

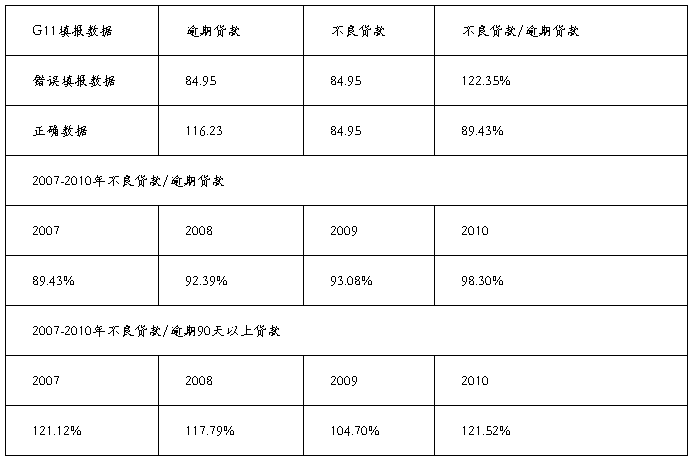

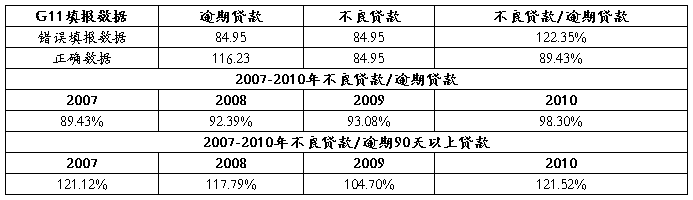

Z银行自20##年5月开始实行属地监管,非现场监管信息系统可查询20##年以来报表数据。对20##-20##年末Z银行逾期贷款与五级分类数据进行了核实。据了解,Z银行在20##年3月前,填报《G11资产质量五级分类情况表》时错误的将“对公逾期贷款”填报在“逾期贷款”项,从而造成1104报表中不良贷款/逾期贷款比实际数据大。该行于20##年第二季度整改,按照正确口径填报。

表一:20##年末逾期贷款及五级分类数据填报情况表

单位:亿元

(二)分项目分析

1、对公贷款

对公不良贷款和逾期贷款呈交集关系而非包含关系。一方面,部分逾期90天以内对公贷款未被纳入不良贷款;另一方面,对公不良贷款有较多定性认定标准,可能有部分未逾期贷款纳入不良贷款。两者孰高孰低,一方面取决于对公不良贷款逾期期限规定,另一方面也受五级分类定性判断标准的设计及执行严格与否的影响。

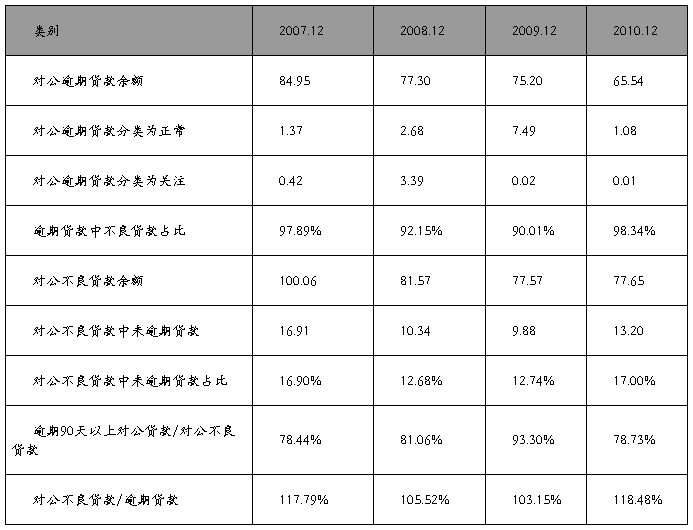

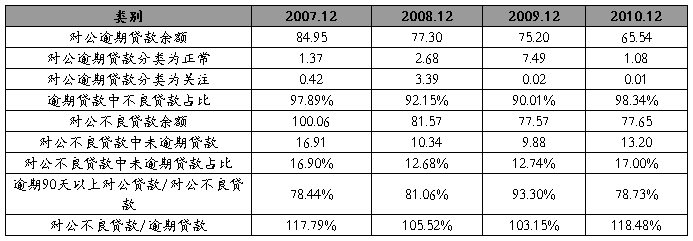

表二数据显示,Z银行20##-20##年末对公不良贷款余额均大于逾期贷款余额,符合不良贷款大于逾期贷款的趋势。主要是由于因定性判断标准纳入不良贷款的非逾期贷款余额远大于被归为正常贷款的逾期贷款余额,说明定性判断标准在不良贷款认定中发挥了重要作用。纳入正常类的逾期贷款主要因扣款不及时、异地划款未及时到账等操作性原因造成;纳入关注类的逾期贷款则主要是资金临时周转困难,但维持正常经营的企业贷款。20##年不良贷款/逾期贷款低于其他年份,主要是6.7亿元的境外银团贷款到期从企业划至该行时,因汇款时间差导致未到账时间段利息未及时支付被计入逾期贷款,该笔贷款仍归为正常类。

表二:Z银行20##-20##年对公逾期贷款与不良贷款情况表

单位:亿元

3、零售贷款

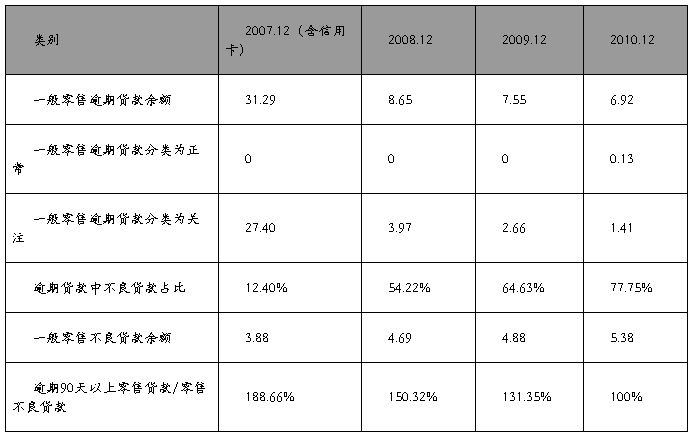

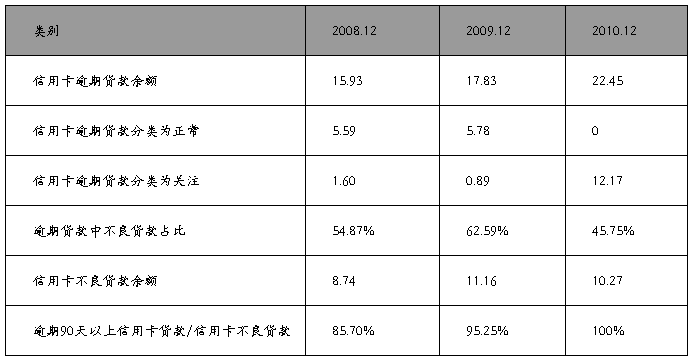

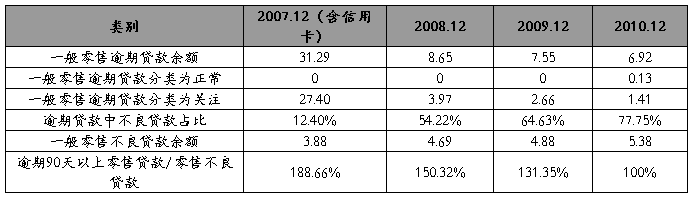

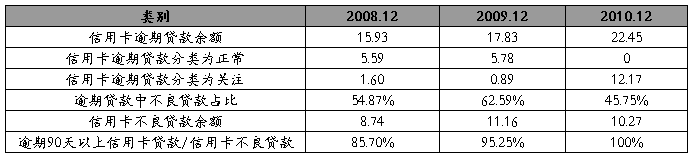

Z银行严格按照逾期期限进行零售贷款五级分类。一般零售和信用卡贷款均是逾期90天以上进入不良。从表三、表四可知,零售逾期贷款余额远大于不良贷款余额,主要是大量个人住房贷款和信用卡贷款利息非恶意逾期归入正常贷款。20##年,该行调整了零售贷款五级分类标准,给个人住房按揭贷款各类操作性原因造成的7天内逾期全部纳入正常类贷款,并严格了信用卡分类标准,将逾期30天以内贷款由正常调至关注类。

根据1104报送要求,个人消费贷款(除个人经营性贷款和信用卡贷款外的零售贷款)逾期90天以内的,按照逾期部分本金余额报送,过期91天及以上的,按照整笔贷款本金余额报送。从20##-20##年末报表数据来看,逾期90天以内的个人消费贷款增长较快,但逾期本金部分并未显著增长,表明大部分逾期为非恶意的临时性逾期。

表三:Z银行20##-20##年一般零售逾期贷款与不良贷款情况表

单位:亿元

表四:Z银行20##-20##年信用卡逾期贷款与不良贷款情况表

单位:亿元

(三)结构分析

1、贷款结构

从以上分析可知,对公逾期贷款和不良贷款呈交集,零售逾期贷款大于不良贷款。只有对公不良贷款定性认定部分>(对公逾期贷款未纳入不良贷款部分+零售逾期贷款90天以内部分),才可能出现不良贷款>逾期贷款的情况。Z银行零售贷款和信用卡贷款占比显著高于同业,根据20##年各行披露年报,Z银行一般零售和信用卡在自营贷款占比高达34.6%,而其余上市一般化均未超过30%,绝大部分银行低于25%,故该行逾期90天以内且分类为关注类的零售贷款余额相对较高。

2、逾期期限结构

根据1104报表填报要求,个人消费贷款逾期90天以内部分按照已逾期部分本金余额填报,而不良贷款全部按照整笔贷款本金余额填报,两者数据口径存在较大差异,难以直接进行比较。银监会统计部《指标标准化体系》也将“逾期90天以上贷款与不良贷款的对应关系”作为评价五级分类合理性的唯一指标。Z银行各类贷款五级分类均将逾期90天作为进入不良的重要标准。从表一可知,除20##年受6.7亿元境外银团贷款利息逾期影响出现波动外,该行20##-20##年90天以上逾期贷款/不良贷款基本维持在120%左右。

此外,在20##年度三方会谈中,负责该行外部审计的KPMG也表示,该行五级分类标准基本合理,近几年做出审计调整纳入不良贷款的为认定不审慎的个别情况。

来源:www.dianjinren.com

第二篇:银行贷款逾期不良比率分析

参考资料一:银行贷款逾期不良比率分析

(一)C银行贷款逾期不良比率分析

一、不良贷款下降总体较预期贷款下降快

C银行改制为统一法人以来,在X局的持续监管及其自身的努力下,不良贷款基本呈下降趋势。20##年9月C行的不良贷款余额为84.33亿元,经过近三年的努力,截至20##年一季度,不良贷款余额降至27.22亿元,降幅为67.72%。同期的逾期贷款余额由55.88亿元降至23.62亿元,降幅为57.73%。

二、两大原因形成“逾期贷款余额大于不良贷款余额”现象

一是对于贷款五级分类原则的把握。C行对不良贷款分类的把握原则是依据借款人的第一还款来源(即偿债能力)和偿债意愿,逾期与否是贷款分类的重要参考因素,但不是唯一的决定因素。20##年,经过D会计师事务所审计,C行不良贷款余额调增5.46亿元不良贷款(不良率调增0.44个百分点),其部分原因即为对于逾期90天以上的农户贷款认定不一致(涉及金额1.02亿元)。

二是C行未将逾期90天以内的农户等相关涉农贷款纳入不良。C行发放了相当数量的农户贷款及涉农助业贷款,由于农业生产的周期性特点以及外出打工春节返乡的农民工流动特点,导致这部分贷款经常会出现逾期,但最终形成不良贷款的情况较少(按照银监会及合作部五级分类矩阵,符合一系列既定条件的涉农贷款逾期180天以内,可以不纳入不良贷款)。如20##年末,C行农户贷款余额156.02 亿元,占全行贷款的15.30%; 38.76亿元逾期贷款中,农户贷款(含助业贷款)17.07亿元,占逾期贷款总额的44.04%,至20##年末,这部分逾期的农户贷款(含助业贷款)已归还9.04亿元,归还率52.96%。同时,从《逾期及不良贷款情况一览表》逾期贷款的数据分析,每年一季度,外出农民工返乡后,逾期贷款会出现显著下降。

(二)关于Z银行逾期贷款与五级分类有关情况的报告

根据《九家上市银行的不良贷款与逾期贷款之比》统计表,Z银行20##-20##年不良贷款/逾期贷款比例分别为124%、122%、92%、93%、98%,与其他几家上市银行不良贷款趋向于大于逾期贷款的情况不一致。对Z银行逾期贷款与五级分类有关情况的分析报告如下:

一、数据核实情况

Z银行自20##年5月开始实行属地监管,非现场监管信息系统可查询20##年以来报表数据。对20##-20##年末Z银行逾期贷款与五级分类数据进行了核实。据了解,Z银行在20##年3月前,填报《G11资产质量五级分类情况表》时错误的将“对公逾期贷款”填报在“逾期贷款”项,从而造成1104报表中不良贷款/逾期贷款比实际数据大。该行于20##年第二季度整改,按照正确口径填报。

表一:20##年末逾期贷款及五级分类数据填报情况表

单位:亿元

二、分项目分析

(一)对公贷款

对公不良贷款和逾期贷款呈交集关系而非包含关系。一方面,部分逾期90天以内对公贷款未被纳入不良贷款;另一方面,对公不良贷款有较多定性认定标准,可能有部分未逾期贷款纳入不良贷款。两者孰高孰低,一方面取决于对公不良贷款逾期期限规定,另一方面也受五级分类定性判断标准的设计及执行严格与否的影响。

表二数据显示,Z银行20##-20##年末对公不良贷款余额均大于逾期贷款余额,符合不良贷款大于逾期贷款的趋势。主要是由于因定性判断标准纳入不良贷款的非逾期贷款余额远大于被归为正常贷款的逾期贷款余额,说明定性判断标准在不良贷款认定中发挥了重要作用。纳入正常类的逾期贷款主要因扣款不及时、异地划款未及时到账等操作性原因造成;纳入关注类的逾期贷款则主要是资金临时周转困难,但维持正常经营的企业贷款。20##年不良贷款/逾期贷款低于其他年份,主要是6.7亿元的境外银团贷款到期从企业划至该行时,因汇款时间差导致未到账时间段利息未及时支付被计入逾期贷款,该笔贷款仍归为正常类。

表二:Z银行20##-20##年对公逾期贷款与不良贷款情况表

单位:亿元

(二)零售贷款

Z银行严格按照逾期期限进行零售贷款五级分类。一般零售和信用卡贷款均是逾期90天以上进入不良。从表三、表四可知,零售逾期贷款余额远大于不良贷款余额,主要是大量个人住房贷款和信用卡贷款利息非恶意逾期归入正常贷款。20##年,该行调整了零售贷款五级分类标准,给个人住房按揭贷款各类操作性原因造成的7天内逾期全部纳入正常类贷款,并严格了信用卡分类标准,将逾期30天以内贷款由正常调至关注类。

根据1104报送要求,个人消费贷款(除个人经营性贷款和信用卡贷款外的零售贷款)逾期90天以内的,按照逾期部分本金余额报送,过期91天及以上的,按照整笔贷款本金余额报送。从20##-20##年末报表数据来看,逾期90天以内的个人消费贷款增长较快,但逾期本金部分并未显著增长,表明大部分逾期为非恶意的临时性逾期。

表三:Z银行20##-20##年一般零售逾期贷款与不良贷款情况表

单位:亿元

表四:Z银行20##-20##年信用卡逾期贷款与不良贷款情况表

单位:亿元

三、结构分析

(一)贷款结构

从以上分析可知,对公逾期贷款和不良贷款呈交集,零售逾期贷款大于不良贷款。只有对公不良贷款定性认定部分>(对公逾期贷款未纳入不良贷款部分+零售逾期贷款90天以内部分),才可能出现不良贷款>逾期贷款的情况。Z银行零售贷款和信用卡贷款占比显著高于同业,根据20##年各行披露年报,Z银行一般零售和信用卡在自营贷款占比高达34.6%,而其余上市一般化均未超过30%,绝大部分银行低于25%,故该行逾期90天以内且分类为关注类的零售贷款余额相对较高。

(二)逾期期限结构

根据1104报表填报要求,个人消费贷款逾期90天以内部分按照已逾期部分本金余额填报,而不良贷款全部按照整笔贷款本金余额填报,两者数据口径存在较大差异,难以直接进行比较。银监会统计部《指标标准化体系》也将“逾期90天以上贷款与不良贷款的对应关系”作为评价五级分类合理性的唯一指标。Z银行各类贷款五级分类均将逾期90天作为进入不良的重要标准。从表一可知,除20##年受6.7亿元境外银团贷款利息逾期影响出现波动外,该行20##-20##年90天以上逾期贷款/不良贷款基本维持在120%左右。

此外,在20##年度三方会谈中,负责该行外部审计的KPMG也表示,该行五级分类标准基本合理,近几年做出审计调整纳入不良贷款的为认定不审慎的个别情况。