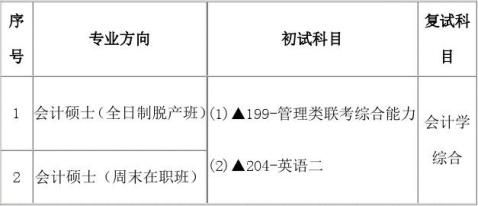

�㶫�ƾ���ѧ2016���˶ʿ���Դ��

רҵ���룺125300 ��ѯ�绰��020-84095629

����ʾͳ����Ŀ��������Ŀ���������͡����Դ���Խ���������Ϊ������Ϊ�������Ŀ��

���ѧ�ۺϣ����м������ơ������������ơ����У��м������Ʊؿ���ռ60%������������������ѡһ�ƣ�ռ40%�� �������ͼ���Ӧ��ֵ��

�����ѧ�ۺϡ�

��1�����ʽ��ͣ�5�⣬ÿ��3�֣���15�֣�

��2������⣨3�⣬ÿ��5�֣���15�֣�

��3��ʵ���⣨4�⣬ÿ��10�֣���40�֣�

��4�������⣨2�⣬ÿ��15�֣���30�֣�

���Կ��Դ��

�����ѧ�ۺϡ�

�����ѧ�ۺϡ����Դ�ٸ�����

����Ŀ�������ݰ����м������ơ����������������֡��м������ƿ�����������ʲ�����ծ��������Ȩ�桢���롢���ú������ȷ�Ϻͼ������Լ�������Ƶ���������뷽��������ѧ���Բ����ƻ���ԭ�����������������ճ̶Ⱥ�Ӧ�÷��������������������������Ŀ�ꡢ����ʱ���ֵ�������뱨�ꡢ���ʹ�����Ͷ�ʹ�����Ӫ���ʽ���������������ߡ��������������ݣ�����ѧ���Բ����������ԭ�����������������ճ̶Ⱥ�Ӧ�÷��������������Ҫ������ƻ������ۡ����������ͻ������ܣ������������Ƴ�����Ʒ�����ҵ��ѭ����ơ�������Ŀ��ơ���Ʊ���ȡ�

��һ���� �м�������

һ�������ƻ�������

�� ��ƵĻ�������

�� ��ƻ����������ƻ���

�� �����Ϣ����Ҫ��

�� ���Ҫ�ؼ���ȷ�������ԭ��

�� ����Ҫ��

���������ʲ�

�� �����ʲ��Ķ���ͷ���

�� �Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ� �� ����������Ͷ��

�� �����Ӧ�տ���

�� �ɹ����۽����ʲ�

�� �����ʲ��ļ�ֵ

�� �����ʲ�ת��

�������

�� �����ȷ�Ϻͳ�ʼ����

�� ��������ļ���

�� ��ĩ����ļ���

�ġ����ڹ�ȨͶ��

�� ���ڹ�ȨͶ�ʵij�ʼ����

�� ���ڹ�ȨͶ�ʵĺ�������

�� ���ڹ�ȨͶ�ʺ��㷽����ת��������

�塢�̶��ʲ�

�� �̶��ʲ���ȷ�Ϻͳ�ʼ���� �� �̶��ʲ��ĺ�������

�� �̶��ʲ��Ĵ���

���������ʲ�

�� �����ʲ���ȷ�Ϻͳ�ʼ���� �� �ڲ��о��������õ�ȷ�Ϻͼ��� �� �����ʲ��ĺ�������

�� �����ʲ��Ĵ���

�ߡ�Ͷ���Է��ز�

�� Ͷ���Է��ز��������뷶Χ �� Ͷ���Է��ز���ȷ�Ϻͳ�ʼ���� �� Ͷ���Է��ز��ĺ�������

�� Ͷ���Է��ز���ת���ʹ���

�ˡ��ʲ���ֵ

�� �ʲ���ֵ����

�� �ʲ����ջؽ��ļ��� �� �ʲ���ֵ��ʧ��ȷ�Ϻͼ��� �� �ʲ�����϶������ֵ���� �� ������ֵ�����봦��

�š���ծ

�� ������ծ

�� ��������ծ

ʮ��������Ȩ��

�� ������Ȩ�����Ļ���Ҫ�� �� ʵ���ʱ�

�� �ʱ�����

�� ��������

ʮһ�����롢���ú�����

�� ����

�� ����

�� ����

ʮ��������˰

�� ����˰��Ƹ���

�� �ʲ�����ծ�ļ�˰��������ʱ�Բ��� �� ��������˰��ծ����������˰�ʲ���ȷ�� �� ����˰���õ�ȷ�Ϻͼ���

ʮ��������

�� �������

�� �ʲ���ծ��

�� �����

�� �ֽ�������

�� ������Ȩ��䶯��

�� ��ע

�� ���ڲ���

ʮ�ġ���������

�� �����������

�� ���������ȷ�Ϻͼ���

�� ����������б�

ʮ�塢�ǻ������ʲ�����

�� �ǻ������ʲ��������϶�

�� �ǻ������ʲ�������ȷ�Ϻͼ��� �� �ǻ������ʲ������Ļ�ƴ��� ʮ����ծ������

�� ծ������Ķ�������鷽ʽ �� ծ������Ļ�ƴ���

ʮ�ߡ�������ߡ���ƹ��Ʊ���Ͳ������ �� �����������

�� ��ƹ��Ƽ�����

�� ǰ�ڲ���������

ʮ�ˡ��ʲ���ծ���պ�����

�� �ʲ���ծ���պ��������

�� �ʲ���ծ���պ��������Ļ�ƴ��� �� �ʲ���ծ���պ�ǵ�������Ļ�ƴ��� �ڶ����� ������� һ�������������

�� �������������

�� ���������Ŀ��

�� ���������ԭ��

�� �����г� ������������

�� ��������������

�� ������ʷ���

��������ս����Ԥ�� �� ����ս��

�� ȫ��Ԥ����ϵ �� ����������Ԥ�� �� ����Ԥ��

�ġ����ڳ��ʷ�ʽ �� ���ڳ��ʸ��� �� ��Ȩ�Գ��� �� ծ���Գ��� �� ����Գ���

�塢�ʱ��ṹ���� �� �ʱ��ṹ������ �� �ʱ��ɱ��IJ���

�� �ܸ���������յĺ��� �� �ʱ��ṹ���߷���

����Ͷ�ʾ���ԭ��

�� ����Ͷ�ʸ���

�� Ͷ���ֽ������ķ��� �� �����ֽ��������� �� �������ֽ��������� �� Ͷ�ʾ���ָ��ıȽ�

�ߡ�Ͷ�ʾ���ʵ��

�� ��ʵ���ֽ������ļ��� �� ��ĿͶ�ʾ���

�� ����Ͷ�ʾ���

�� ͨ�����Ͷ�Ͷ�ʷ�����Ӱ��

�ˡ������ʲ�����

�� Ӫ���ʱ�����

�� �����ʲ�����

�� �ֽ����

�� ���ڽ����ʲ����� �� Ӧ���˿���� �� ����滮������

�š����ڳ��ʹ��� �� ���ڳ������� �� ��Ȼ������ �� ���ڽ����� �� ��������ȯ

ʮ���������������� �� ����������� �� ��������

�� ����������ѡ�� �� ��Ʊ�ָ����Ʊ�ع� ʮһ����˾��������

�� ��˾�����ĸ���������

�� ��˾��������

�� ��˾�����ļ�ֵ���� �� ��˾������֧����ʽ ʮ������˾���顢�Ʋ������� �� ��˾����

�� ����Ԥ��

�� �Ʋ�����

�� ��ҵ����

�������� ���

һ���� ��

����Ƶĸ���

����ƵIJ����ͷ�չ ����Ƶ�ְ�ܺ����� ����Ƶ�����

�������ְҵ�淶���������

�����ְҵ������

���֤ҵ����

������������

��ְҵ����������

��ע����ʦ������ε����� ��ע����ʦ��Ʒ������ε�����

������Ƴ������Ʒ��� ����Ƴ���

����Ƶ�һ�㷽��

����Ƶļ�������

���жϳ���

��ͳ�Ƴ���

�ġ��������������Ӧ�� �������������

���˽ⱻ��Ƶ�λ�����ڲ�����

���ش�������յ�������Ӧ�� ����Ʋ��Ժ�ʵ���Գ���

�塢���֤������ƹ����� �����֤�ݵķ�������� �����֤�ݵ��γ�

����ƹ�����

����������������ʦ������

�������Ŀ���뷶Χ

�������Ŀ��

����ƾ���Ŀ��

�����ҵ��Լ����

����Ʒ�Χ

�ߡ���Ƽƻ�����Ҫ�Ժ���Ʒ��� ��ƻ���ƹ���

������Գ���

�������Ҫ��

����Ʒ���

�ˡ��������տ�ѭ����� ���������տ�ѭ�������� ���ڲ����Ʋ��Ժ����Ŀ�� ���������տ�ѭ����ʵ���Բ���

�š��ɹ��븶��ѭ����� ��ɹ��븶��ѭ�������� ��ɹ��븶��ѭ���Ŀ��Ʋ��� ��ɹ��븶��ѭ����ʵ���Գ���

ʮ����������ѭ����� ����������ѭ�������� ����������ѭ���Ŀ��Ʋ��� ����������ѭ����ʵ���Գ��� ʮһ��������Ͷ��ѭ�����

�������Ͷ��ѭ��������

�������Ͷ��ѭ�����ڲ����Ʋ��� �����ҵ���ʵ���Բ��� ��Ͷ�ʵ�ʵ���Բ���

ʮ���������ʽ��������Ŀ����� ������ʽ�����

���ڳ��������

���ں���������

�������ʧ�����

������������Ŀ����� ʮ������Ʊ���

�������Ʊ���ǰ�Ĺ��� ����Ʊ������ ���ʽ��Ʊ���ı��� ����Ʊ���ı���Ҫ��

ʮ�ġ�����Ŀ����ƺ�������֤ҵ�� ������Ŀ�����ҵ��

���� ��

��ӯ��Ԥ�����

���ڲ��������

�ڶ�ƪ��20xx���˶ʿ���и�ϰ����

2016���˶ʿ���и�ϰ����

�����ʲ�������

(һ)�����ʲ����������Ķ����ֲ��

�������Ķ����ֲ������ܹ���������ת��������������ת����ָ���������ʲ����������������仯���������ɻ��������ͷ�ֳ�Ĺ��̡����У�������ָ�����ֲ����������������ӻ�����������ߣ�����ũ�������ֲ��ʼ���ջ�ǰ�Ĺ���;�ɻ���ָ�����ֲ��������ļ��ٻ��������˻���������ţ���������IJ����½�;������ָ�����ֲ�ﱾ������ũ��Ʒ�����絰����������ţ���̡�������ˮ����;��ֳ��ֵ�����µĶ����ֲ�������ţ��ţ����ĸ����С���ȡ�

��������ת�������������ʲ�(�������̶��ʲ��������ʲ���)�������еģ�Ҳ���������ʲ������ԡ���ˣ������ʲ�����̬����ֵ�Լ�������������ķ�ʽ���������������ij������ɳ���˥�ϡ���������Ȼ���ɺ�������Ӫ����ϱ仯�����������������������еIJ�ͬ�ζ������������ڲ�ͬ�ʲ����(�����̶��ʲ�)���ص㡣�������ƴ����������̶��ʲ��ȳ����ʲ�������ͬ������б�Ҫ�������ʲ���ȷ�ϡ���������¶�Ȼ�ƴ������е����淶���Ը�ȷ�ط�ӳ��ҵ�������ʲ���Ϣ��

�������ʲ�����Ϊ���������Ķ����ֲ�����Ϊ��һ��ԭ�ж�ֲ��ֹͣ��������Ͳ����ǡ������ʲ�������һ�綨�������ʲ���ũ��Ʒ�����˱��ʵ����֡�ũ��Ʒ�������ʲ��ܲ��ɷ֣����丽���������ʲ���ʱ����Ϊ�����ʲ���һ���֣�����Ҫ�������л�ƴ�����������������ʲ����ջ�ʱ��ʼ���뿪�����ʲ���һĸ�壬һ������ʻ�����ص㣬���Ӧ�������ڹ�ҵ��ҵһ�������ϵIJ�Ʒ�������㡣���ڴˣ������ʲ�����ջ���ĵ��ũ��Ʒ�Ļ�ƴ��������˹淶����Ӧ�ò��ù涨�ķ������������������ʲ��������������ʲ������ɱ���ת����ȷ��Ϊ�ջ�ʱ���ũ��Ʒ�ijɱ�;���ջ�ʱ��֮���ũ��Ʒ�Ļ�ƴ�����Ӧ�����á���ҵ������1�š����������

(��)�����ʲ���ũҵ�����������

�����ʲ������ơ�ũҵ���ǹ���ķ��룬������ֲҵ��������ֳҵ����ҵ��ˮ��ҵ����ҵ����ҵ����ũҵ��������Ҫ��ǿ����ת�����������ջ�ø���ķ����г���Ҫ��ũ��Ʒ�����磬��ֲҵ������������ջ����õ��ȡ�С���ũ��Ʒ�Ļ����;������ֳҵ������ջ�����������������������ţ�̵����Ʒ�Ļ����;��ҵ���ò��ϵ�������������ֲ�Ʒ��������ľ�������������ˮ���ȵĻ����;ˮ��ҵ�е���ֳ���ˮ��Ʒ�Ȼ���̣������ڽ������ʲ�ת��Ϊũ��Ʒ�Ļ��

ũҵ�������ջ�ʱ���ũ��Ʒ��أ�����������ջ���ũ��Ʒ���мӹ��Ļ(���¼�ơ��ӹ�����ϸ����֡�ũҵ�������Ե����������������ʲ������ӹ����Ե����ջ���ũ��Ʒ�����罫�����������ë�ӹ���ë̺�����ջ�ĸ���ӹ������ǡ�����ţ������ţ�̼ӹ������ҡ����ӹ�����ժ��ˮ���ӹ���ˮ����ͷ�����ò��ֲɷ��µ�ԭľ���ڸdz����ȡ���ˣ��ӹ�����������������ʲ�����ָ��ũҵ��������֮�ڡ�

�п�����רע������У���и�����

�ɿ�Ȩ�Ļ�ƴ���

һ����ƿ�Ŀ����

��ҵӦ�ڡ������ʲ�����ƿ�Ŀ�£����衰�ɿ�Ȩ��������ϸ��Ŀ��������ͬ����������������ϸ��Ŀ��������ҵͨ����Դ�ʱ������ɲɿ�Ȩ�ۿʽȡ�û������ڱ��ϵ�ԭ����ٵIJɿ�Ȩ�ɱ�����ҵӦ�ڡ��������á��������ʲ�̯������ƿ�Ŀ�£����㰴��ʵ������������̯���IJɿ�Ȩ�ۿ�ڡ������ʲ���ֵ������Ŀ�����衰�ɿ�Ȩ��������Ŀ������ͬú����������������ϸ��Ŀ��������ҵ�������ת��(��)��ԭ�Ѽ���IJɿ�Ȩ��ֵ�����ڡ�����Ӧ�����Ŀ�����衰Ӧ���ɿ�Ȩ�ۿ������Ŀ������ͬ����������������ϸ��Ŀ��������ҵӦ����ʵ�ʽ��ɵIJɿ�Ȩ�ۿ

��������������

1.ȡ�òɿ�Ȩ��

ʵʩ��ծת�ɡ�����ҵ�����չ����й����߹涨������Դ�ʱ����ķ�ʽ�����ɿ�Ȩ�ۿ���Ϊ���ʶ�ע�롰ծת�ɡ����¹�˾�ģ�Ӧ����ת�������ʱ���IJɿ�Ȩ�ۿ���Ϊ�����ʲ����㡣������ʱ����ҵӦ�����ɹ�����Դ�Ͳ������������IJɿ�Ȩ�����ۿ�ת�������ʱ��������ļ�����ǡ������ʲ������ɿ�Ȩ����ú��Ŀ�����ǡ�ʵ���ʱ����������ʱ��𡱿�Ŀ����ҵͨ�����ɲɿ�Ȩ�ۿʽȡ�õIJɿ�Ȩ�����չ涨Ӧ�����ɵIJɿ�Ȩ�ۿ��Ϊ�����ʲ����㡣��ҵ����Ӧ���ɵIJɿ�Ȩ�ۿ��ǡ������ʲ������ɿ�Ȩ����ú��Ŀ�����ǡ����д�������Ӧ�����Ӧ���ɿ�Ȩ�ۿ��ú��Ŀ��

2.���ɼۿ

��ҵ�����������Դ����ǩ��ĺ�ͬ��Լ�������Ժ���ڽ��ɲɿ�Ȩ�ۿ�ʱ��Ӧ��ǡ�����Ӧ�����Ӧ���ɿ�Ȩ�ۿ��ú��Ŀ�����ǡ����д���Ŀ��

3.����̯���ۿ

�ɿ�Ȩ��Ϊ��ҵ�������ʲ���Ӧ����ȡ�õ����𣬰�����Ԥ����������ƽ������̯����������������档���ݹ�����Դ����ȷ���Ŀ�ҵȨ�������ɿ�Ȩ�������������Ǹ����������ÿɲɴ�����ʵ��������������ó��ġ��ɿ�Ȩ������Ŀ�ķ�������һ�㲻Ӧ����30�ꡣ������������30��ʱ���ɲ��÷ֶ������İ취��ֻ��������õĴ���Ϊ���������ɿ�Ȩ�ۿ���Ȱ�ǰ30������������ÿɲɴ���;������������30��ʱ����ʵ�ʿ����������������ÿɲɴ�������ˣ���ҵ���ݲ�ͬ�ɿ�Ȩ��ʵ�������������ޣ��ֱ���������Ӧ̯���IJɿ�Ȩ�ۿ�ʱ��Ӧ��ǡ��������á��������ʲ�̯������Ŀ�����ǡ������ʲ������ɿ�Ȩ������Ŀ��

4.��ĩ�����ֵ����

���ݻ���Ƚ���ԭ����ִ�С���ҵ����ƶȡ��Ժ���ҵӦ�����ڻ�������ÿ��ĩ��������ɿ�ȨԤ�Ƹ���ҵ������δ����ȡ������������������ſ����Դ�ɿ�Ȩ���г��������������Դ�ɿ�Ȩ�۸�ؽ����ż۸�IJ��������������磬���Ź��ҼӴ����ȵȺ�

�п�����רע������У���и�����

�����ߵ��ص�Ӱ��;����ֱ��Ӱ������ҵ��Ʒ�������ͼ۸�;��������������ž���IJ��Ͽ��ɣ������˲���Ԥ���ı仯������Ӱ��ɿ�Ȩ�ļ�ֵ;���г����ֹ�������IJ������棬��Ӱ�������Ʒ�ļ۸��ڶ��������Իز��ȵȡ��ڻ����ĩ���ⶼ�п��ܵ�����ҵ�����еIJɿ�Ȩ�����ֵ��������ջؽ�

��ʱ��ҵ����ɿ�Ȩ��ֵ��ʱ��Ӧ��ǡ�Ӫҵ��֧����������������ʲ���ֵ������Ŀ�����ǡ������ʲ���ֵ�������ɿ�Ȩ������Ŀ�������Ժ���ڣ���������Ӱ����г���������������Ѿ�����������ʹ��ԭ�����ֵ���IJɿ�Ȩ��ֵ�ֵ��Իָ�ʱ��Ӧ����ԭ�Ѽ����ֵ���ķ�Χ��ת�أ���ʱӦ��ǡ������ʲ���ֵ�������ɿ�Ȩ����ú��Ŀ�����ǡ�Ӫҵ��֧����������������ʲ���ֵ������Ŀ��

5.���Ͽ�����

���������ʵʩ�����Թر��Ʋ����߷������ɿ�������Ȼ�����ֺ�����ʧ�����¿���ǰ���ϵģ��òɿ�Ȩ�Ѳ��ܸ���ҵ����δ����ȡ�����������������ʱӦ���������ֵȫ��ת�뵱�����档��������ʱ����ҵӦ���òɿ�Ȩ�������ֵ����ǡ��������á��������ʲ�̯������Ŀ��������ɿ�Ȩ�Ѽ���ļ�ֵ������ǡ������ʲ���ֵ�������ɿ�Ȩ������Ŀ�����ɿ�Ȩ�����������ǡ������ʲ������ɿ�Ȩ������Ŀ��

6.ת�òɿ�Ȩ��

��ʵ���г�ת�õ��ƶ��£��ɿ�Ȩת�ý��ɹ�����Դ����ͨ��������֯������ȷ���µIJɿ�Ȩ�ˡ���ҵ��ת�òɿ�Ȩʱ������Ӧ�������Դ���Ų�����Ƿ�ɵ�ʣ��ɿ�Ȩ�ۿ�֣�����ǡ�����Ӧ�����Ӧ���ɿ�Ȩ�ۿ����Ŀ�����ǡ����д���Ŀ�������г����Թ���ע���ʱ���ʽȡ�òɿ�Ȩ����ҵ��ͨ���������ģ�Ӧ��ʵ���յ��IJɿ�Ȩ�������ǡ����д���Ŀ��������ɿ�Ȩ�Ѽ���ļ�ֵ������ǡ������ʲ���ֵ�������ɿ�Ȩ������Ŀ�����ɿ�Ȩ�����������ǡ������ʲ������ɿ�Ȩ������Ŀ����������ǡ�Ӫҵ�����롪�����������ʲ����桱��Ŀ���ǡ�Ӫҵ��֧���������������ʲ���ʧ����Ŀ��

�п�����רע������У���и�����