专题一 学习方法与应试技巧

一、注会《会计》的特点

注册会计师考试的难度众所周知,在专业阶段的6门课程中,《会计》可以说是难度比较大的一门课程,俗话说“注会是高楼,会计是基础”;在六门学科的学习过程中,会计的知识与其他学科的知识是有关联的,特别是与审计、税法、财管均有很强的关联关系;可以说学好会计是学习其他科目的基础。

二、近三年题型、题量、分值表

(一)单选题分析

题目形式上,20##年以前,大部分以案例形式出题,个别题目以单个的小题出现。20##年机考后全部以单个的小题出现。计算性的题目比例较高,小部分题目为文字表述题。题目文字偏少,相对难度降低。

(二)多选题分析

总体难度比往年下降,20##年机考以后多选题的选项4个,并且客观题中文字性的题目占的比重很大;最大的问题是,会做的题目没时间做了,平时多多练习。

(三)综合题分析

共设计了四个主观题,从每个主观题的题量来看,题目的篇幅由往年“长篇小说”、改为“短篇小说”或“抒情散文”;即已有一定量的削减,知识点的综合性也在降低,特别是20##年机考考的综合题考点很明确也很直接,总的来说,主观题的难度只达到往年的计算题标准。

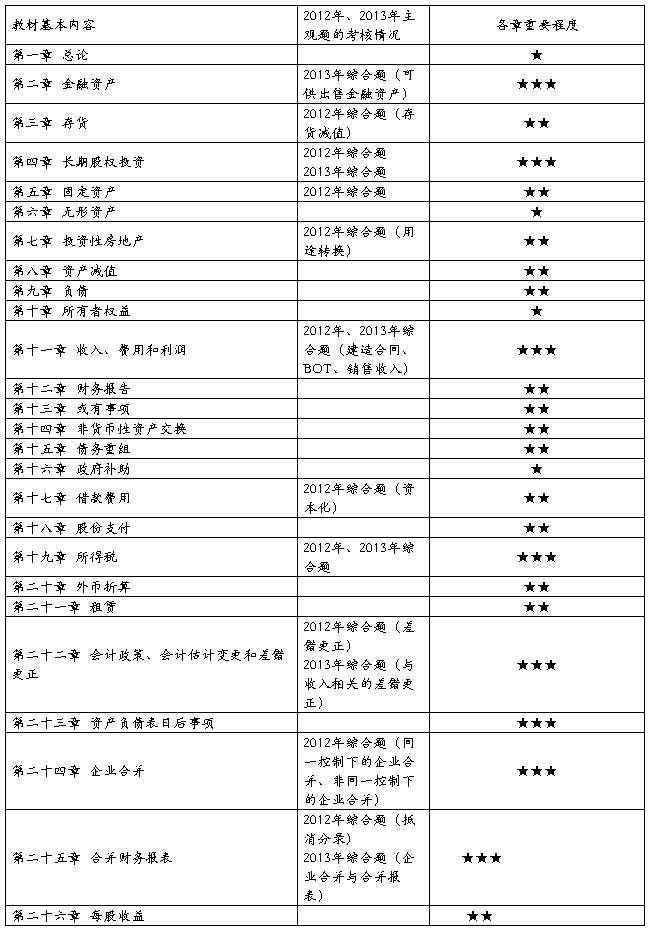

三、教材基本内容

20##年教材一共26章,各章的重要程度如下:

四、备课教材

20##年注会教材不会有太大变化,目前还是用20##年注会教材备考;预计20##年的教材增加“企业会计准则解释第6号”的内容。

五、学习应注意的几个问题

(一)树立信心、战胜自我;

(二)教材是根基,必须把教材读懂、读透,通读教材;

针对有会计基础的学员,直接通读注会的教材就可以,针对第一遍的学习建议遇到不会的内容直接跳过,针对不会的地方加一个标记,然后等到第二遍学习的时候着重看一下。

第二遍的学习花费的时间就长了,包括听课件、做题目。该阶段需要将第一个阶段不懂的内容弄懂弄透,花大概2个月左右的时间。

(三)会计学习注重理解;

(四)善于总结和归纳。

(五)相关知识的储备

需要准备相关的税法知识、和财务管理知识。

六、巧用课件及复习备考资料

1.预习阶段(12月-02月)

(1)预科班;

(2)20##年的基础班课件,如果是已经有一定基础的考生,可以直接利用20##年的基础班课件预习。

2.基础阶段(04月-06月)

基础班,这个班次的学习极为重要,能不能通过考试,关键就在这里了,我们往往会提醒考生,不论时间多么紧张,基础班的课程是一定不能错过的。

3.提高阶段(07月-09月)

习题班、阶段性测评班等,该班次主要对比较容易出题的知识进行归纳和总结,辅以一定量的经典习题,帮助考生提高应试能力,考生可以听完基础班以后,经过一段时间的复习和消化,直接进入习题班的学习,如果时间比较紧张但基础比较好的考生,也可以考虑打印该班次讲义,直接消化讲义。

4.冲刺阶段(考前)

模考试题精讲班:该班次主要针对模拟试题进行讲解,帮助考生思考、制订个人的应考策略,并解决考生模拟测试过程中遇到的问题,考生应当提前独立完成模拟试题而后听课,方能获得最佳的效果。

5.复习备考资料

注会教材、轻松过关之一、轻松过关之四。

七、机考应注意的问题

1.平时学习时,注意通过电脑熟悉阅读环境;找到感觉;

2.平时工作或学习注意练习打字,至少要达到60字/分钟;

3.使用东奥的模考系统提高做题的环境。

八、英文学习的加强

英文学习主要不是针对专业阶段的考试,而是针对综合阶段的考试,综合阶段考试中英文所占的分值比较高。

平时多多积累,为综合阶段做好准备。

九、复习20##年注会教材的顺序

注:先看第二十四章的第一节,再看第四章的长期股权投资。

本专题完

第二篇:CPA会计学习方法

CPA会计学习方法

历年注册会计师考试,《会计》科目最让考生头痛,因为较其他科目,它的难度及实用性都很强,分析近几年CPA《会计》科目考试的情况,它是考试分数最低的科目之一。所以,在复习中把握它的基本命题规律、熟悉会计考试各类题型的特点,掌握适合自己的复习方法及逐渐强化应试技巧成为非常必要的一环,想要提高复习方法可以从以下四个方面入手:

一、全面研读大纲和教材,把握教材之精髓

教材是应试复习的主要依据,通读指定教材,其目的是了解教材体系,找出复习的重点和难点,提出问题及疑点;逐章阅读指定教材,其目的是理解有关知识点,强化重点内容复习,突破难点。

考试大纲和教材是命题的重要依据。一般来说,考试大纲和教材包含了命题范围和答案标准,考生必须按考试大纲和教材的相关内容回答试题中的问题,否则很难得到高分。会计考试的特点是覆盖面广、系统性强,因此考生要进行全面的、系统地学习,特别不能忽视基础知识。在看书时,要仔细做笔记,把重点、难点、疑点加以归纳总结,从而让厚书变薄,并理解其精华所在。对于考试必考的知识点,如收入、会计政策变更、会计估计变更、会计差错更正、资产负债表日后事项和合并会计报表等内容,考生一定要深刻把握,能够举一反三,做到以不变应万变。

研读教材需要一定的时间和精力的投入,考生应合理分配工作和学习的时间。强调对教材的研读,是真正理解教材中的重要内容,并不是要求考生把教材的全部内容逐字逐句地背下来,研读教材主要是掌握教材内容的本质及不同章节的内在联系,能够从整体上全面、系统地掌握教材的内容,做到知识融会贯通。研读教材时,要循序渐进,一步一个脚印,不放过每个环节,并认认真真地做好笔记。对每章节内容,哪些问题应该掌握,哪些内容只作为一般了解,哪些要点要熟练精通都要做到心中有数。

二、选择复习方法

1、分析近几年考题

在阅读教材的基础上,按章节和题型分析近几年考题。通过分析历年考题,了解考试命题的思路,把握《会计》考试的规律性,并确定20xx年复习的重点。但切忌无根据的猜题和押题。

2、订立学习计划

订立计划,就是订立复习时间表,每天学习什么内容,看多少页,复习到什么程度,达到什么要求,自己心中要有数。没有计划,三天打鱼,两天晒网,每次看书都只看前几页,到头来只能是竹篮打水一场空,徒劳无获。

3、讲究学习方法

要善于总结规律,掌握问题的关键点,使复杂问题简单化。教材的很多章节都是根据准则、制度及相关法规编写的,其语言精练、严密、逻辑性强,提高了教材的档次。不过,这也在一定程度上给考生阅读教材带来了一定的难度,因此,考生在研读教材时应注意掌握教材中重点和难点内容的关键点。

如果从现在开始学习的话,可以结合09年的教材,进行系统的、认真的学习,特别是教材中新旧准则不一致的地方新增变化内容要作为重点去学习。在学习时,对于教材中的基本的概念、理论、账务处理、计算方法一定要彻底弄懂,注重对基础知识的学习,只有基础知识答扎实了,才能做那些大题。另外,试题对于新准则内容,涉及内容并不是特别多,因此,要强调掌握新旧准则不一致的地方。第二,要善于总结每章的知识点,每章的基本账务处理,然后,去做练习。考注册会计师必须是做大量的题才能熟练,考试时才能得心应手,主观题才能做的完。第三,在学习时,要注意看准则原文、财政部编定的会计准则应用指南、财政部编写的会计准则讲解。等新教材拿到手以后,在认真学习新教材,你就能找出10年教材的变化内容。

4、加强练习

从某种意义上讲,考试就是做题。因此,在平时学习过程中,适当地做一些典型的习题是考试成功必不可少的一个环节。《会计》涉及的内容十分广泛,仅仅依靠记忆和自身理解是远远不够的,通过做一些典型题目可以更好地掌握教材中的重点内容,逐渐总结出考试的重点与规律,发现自身学习中的薄弱环节,从而不断提高学习成绩。