纳税服务规范之二

停复业登记

一、停业登记

【业务描述】

实行定期定额征收的纳税人发生停业的,在停业前向主管税务机关申报办理停业登记;已办理停业登记但是停业期满不能及时恢复生产经营的纳税人,向税务机关提出延长停业登记。

【报送资料】

(1)《停业复业(提前复业)报告书》。

(2)税务登记证及其副本。

(3)《发票领用簿》及未使用完的发票。

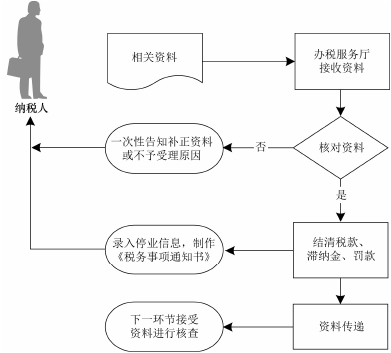

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的即时办结;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)根据纳税人报送的资料,制作《停业复业(提前复业)报告书》交纳税人签字确认,纳税人免予填写表单。

(3)结清税款、滞纳金、罚款,收存税务登记证及其副本、《发票领用簿》及未使用完的发票。

(4)录入停业登记内容,发放《税务事项通知书》。

(5)1 个工作日内将资料转下一环节调查核实。

二、复业登记

【业务描述】

办理停业登记的纳税人,在恢复生产经营之前向主管税务机关申报办理复业登记。

【报送资料】

《停业复业(提前复业)报告书》。

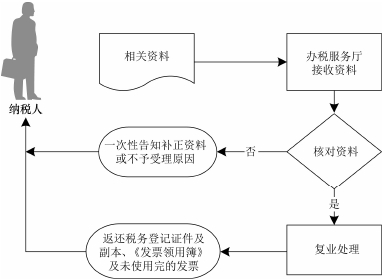

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的即时办结;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)根据纳税人提交资料,制作《停业复业(提前复业)报告书》交纳税人签字确认,纳税人免予填写表单。

(3)在征管信息系统中进行复业处理。

(4)返还税务登记证及其副本、《发票领用簿》及未使用完的发票。

注销登记

一、注销登记(单位及查账征收个体工商户)

【业务描述】

纳税人发生以下情形的,向主管税务机关申报办理注销税务登记:

(1)因解散、破产、撤销等情形,依法终止纳税义务的。

(2)按规定不需要在工商行政管理机关或者其他机关办理注销登记的,但经有关机关批准或者宣告终止的。

(3)纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的。

(4)纳税人因住所、经营地点变动,涉及改变税务登记机关的。

(5)外国企业常驻代表机构驻在期届满、提前终止业务活动的。

(6)境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务,项目完工、离开中国的。

【报送资料】

(1)《注销税务登记申请审批表》。

(2)税务登记证及其副本和其他税务证件。

(3)《发票领用簿》及未验旧、未使用的发票。

(4)工商营业执照被吊销的应提交工商行政管理部门发出的吊销决定原件及复印件。

(5)单位纳税人提供上级主管部门批复文件或董事会决议原件及复印件。

(6)非居民企业提供项目完工证明、验收证明等相关文件原件及复印件。

(8)所得税清算报表、资产评估报告和税收清算报告。

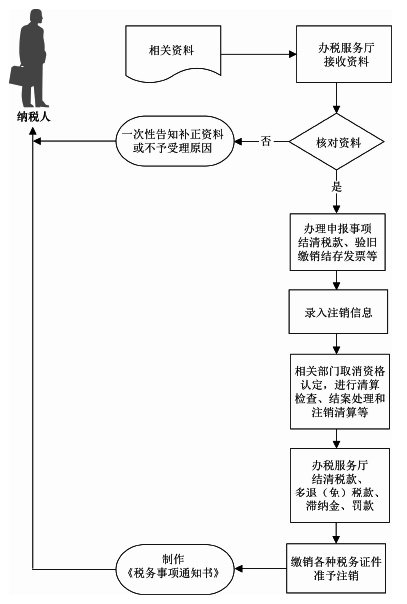

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的受理;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)根据纳税人报送的资料,制作《注销税务登记申请审批表》交纳税人签字确认,纳税人免予填写表单。

(3)办结申报事项,对结存发票进行验旧、缴销处理,并录入注销信息,1 个工作日内将相关资料转下一环节。

(4)认定管理部门取消相关资格认定。

(5)税源管理、征管、法规等部门进行清算检查并对未结案件进行处理。

(6)稽查部门进行注销清算。若发现涉嫌偷逃骗抗税、虚开发票等税收违法行为需要立案查处的,移送稽查局查处。对稽查局已经立案查处,或者纳税人未执行税务处理处罚决定,或者税务机关依自身职权无法查明案情或者追缴税款而移送公安机关查处,未结案的,不予办理注销税务登记;案件办理完毕后,予以注销税务登记。

(7)办税服务厅结清税款、多退(免)税款、滞纳金、罚款。

(8)收缴税务登记证及其副本、《发票领用簿》和其他税务证件,核准注销税务登记,制作《税务事项通知书》交纳税人。

(9)20 个工作日办结(不含特别纳税调整时间、若纳税人在注销清算过程中涉嫌偷、逃、骗、抗税或虚开发票等重大事项的,办理时限中止,待稽查结案后继续计算)。

(10)属于国税局、地税局共管的纳税人,按照纳税人主要税种所在税务机关先行注销的原则,分别办理注销税务登记。

二、注销登记(定期定额个体工商户)

【业务描述】

纳税人发生以下情形的,向主管税务机关申报办理注销税务登记:

(1)因发生解散、破产、撤销以及其他情形,依法终止纳税义务的。

(2)按规定不需要在工商行政管理机关或者其他机关办理注销登记,但经有关机关批准或者宣告终止的。

(3)被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的。

(4)因住所、经营地点变动,涉及改变税务登记机关的。

【报送资料】

(1)《注销税务登记申请审批表》。

(2)税务登记证及其副本和其他税务证件。

(3)《发票领用簿》及未验旧、未使用的发票。

(4)工商营业执照被吊销的,应提交工商行政管理部门发出的吊销决定原件及复印件。

【基本流程】

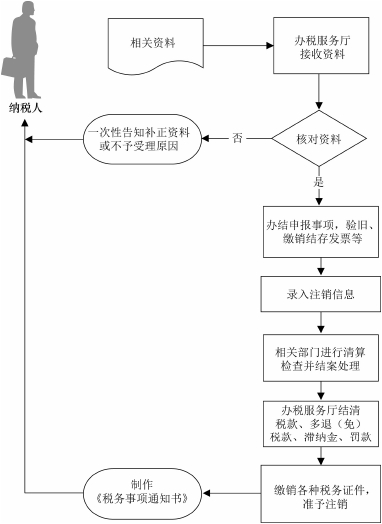

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的受理;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)根据纳税人报送的资料,制作《注销税务登记申请审批表》交纳税人签字确认,纳税人免予填写表单。

(3)办结申报事项,对结存发票进行验旧、缴销处理,并录入注销信息,1 个工作日内将相关资料转下一环节。

(4)税源管理、征管、法规等部门进行清算检查并对未结案件进行处理。

(5)办税服务厅结清税款、多退(免)税款、滞纳金、罚款。

(6)收缴税务登记证及其副本、《发票领用簿》和其他税务证件,核准注销税务登记,制作《税务事项通知书》交纳税人。

(7)5 个工作日办结。纳税人如已经结清税款、缴销发票,且无违法违章行为和欠税等情况,可即时办结。

(8)属于国税局、地税局共管的纳税人,按照纳税人主要税种所属税务机关先行注销的原则,分别办理注销税务登记。

重新税务登记

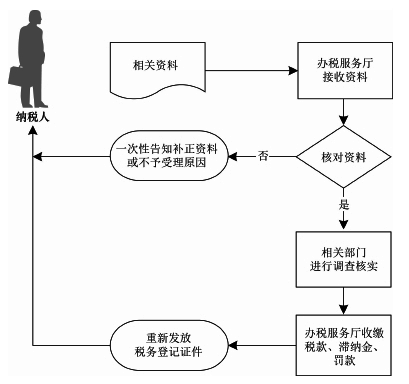

【业务描述】

在同一辖区内已被批准注销或非正常注销后又重新恢复经营的纳税人,向该辖区税务机关重新办理税务登记。

【报送资料】

(1)《重新税务登记表》。

(2)工商营业执照或其他核准执业证件原件及复印件。

【基本流程】

【基本规范】

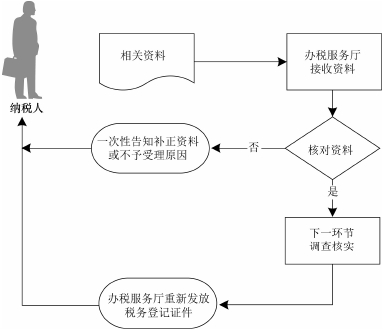

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的受理;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)根据纳税人报送的资料,制作《重新税务登记表》交纳税人签字确认,纳税人免予填写表单。

(3)录入相关内容,1 个工作日内将相关资料转下一环节进行调查核实,并将结果反馈到办税服务厅。

(4)重新发放税务登记证件。

(5)5 个工作日办结。

遗失补办

【业务描述】

遗失税务登记证件的纳税人、扣缴义务人,书面报告主管税务机关,如实填写《税务证件挂失报告表》,并将纳税人名称、税务登记证件名称、税务登记证件号码、税务登记证件发证日期、发证机关名称在税务机关认可的报刊上作遗失声明,凭报刊上刊登的遗失声明向税务机关申请补办税务登记证件。

【报送资料】

(1)《税务证件挂失报告表》。

(2)刊登遗失声明的报刊版面。

【基本流程】

【基本规范】

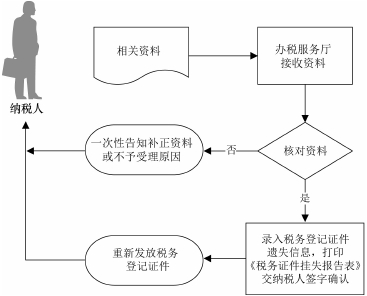

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的即时办结;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)根据纳税人报送的资料,制作《税务登记证件挂失报告表》交纳税人签字确认,纳税人免予填写表单。

(3)在《税务证件挂失报告表》上签署意见,录入税务登记证件遗失信息,发放税务登记证件。

报告备案登记

一、存款账户账号报告

【业务描述】

从事生产经营的纳税人持税务登记证件,在银行或者其他金融机构开立基本存款账户和其他存款账户,并将其全部账户、账号向税务机关报告。

【报送资料】

(1)《纳税人存款账户账号报告表》。

(2)开户银行许可证或账户、账号开立证明原件及复印件。

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的即时办结;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)根据纳税人报送的资料,制作《纳税人存款账户账号报告表》交纳税人签字确认,纳税人免予填写表单。

(3)录入存款账户账号信息。

二、财务会计制度及核算软件备案报告

【业务描述】

从事生产经营的纳税人在领取税务登记证件后,将其财务、会计制度或者财务、会计处理办法报主管税务机关备案。纳税人使用计算机记账的,在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案。

【报送资料】

(1)《财务会计制度及核算软件备案报告书》。

(2)纳税人财务、会计制度或纳税人财务、会计核算办法。

(3)财务会计核算软件、使用说明书原件及复印件(使用计算机记账的纳税人)。

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的即时办结;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)根据纳税人报送的资料,制作《财务会计制度及核算软件备案报告书》交纳税人签字确认,纳税人免予填写表单。

报验登记

一、《外出经营活动税收管理证明》开具

【业务描述】

到外县(市)临时从事生产经营活动的纳税人,外出经营时间不超过 180 天的,在外出生产经营前,持税务登记证向主管税务机关申请开具《外出经营活动税收管理证明》。

【报送资料】

(1)税务登记证副本。

(2) 外出经营合同或其他外出经营活动相关证明的原件及复

印件。

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的即时办结;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)开具《外出经营活动税收管理证明》。

二、《外出经营活动税收管理证明》核销

【业务描述】

纳税人在《外出经营活动税收管理证明》有效期届满后 10 日内,持《外出经营活动税收管理证明》回原税务登记地税务机关办理缴销手续。

【报送资料】

(1)《外出经营活动税收管理证明》。

(2)相关完税证明。

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是

否符合法定形式,符合的即时办结;不符合的当场一次性告知纳税人

应补正资料或不予受理原因。

(2)核销《外出经营活动税收管理证明》。

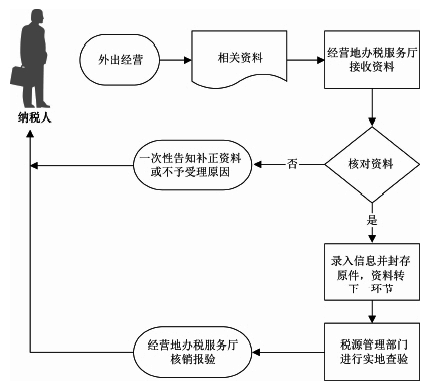

三、外出经营报验登记

【业务描述】

临时到外县(市)从事生产经营活动纳税人,持所在地主管税务

机关出具的《外出经营活动税收管理证明》向经营地税务机关办理报

验登记,并接受经营地税务机关的管理。

【报送资料】

(1)《外出经营活动税收管理证明》。

(2)《外出经营活动情况申报表》。

(3)税务登记证副本。

(4) 外出经营合同或其他外出经营活动相关证明的原件及复

印件。

【基本流程】

【基本规范】

(1)经营地办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)录入《外出经营活动税收管理证明》信息并封存原件,税源管理部门进行实地核查,并纳入管理。

(3)纳税人外出经营活动结束后,按规定填报《外出经营活动情况申报表》,结清税款,缴销发票。办税服务厅根据税源管理部门反馈的信息,核销报验登记,在《外出经营活动税收管理证明》上签署意见退还纳税人。

非正常户处理

非正常户解除

【业务描述】

被税务机关认定为非正常户的纳税人,需恢复履行纳税义务的,向税务机关提出办理解除非正常户。

【报送资料】

(1)工商营业执照或其他核准执业证件原件及其复印件。

(2)税务登记证及其副本。

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的受理;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)1 个工作日内将相关资料转下一环节进行调查核实,并将结果反馈到办税服务厅。

(3)纳税人在办税服务厅补充申报,补缴税款、滞纳金、罚款后,办税服务厅重新发放税务登记证件交纳税人。

(4)10 个工作日办结。

第二篇:第二章 税务登记与纳税申报 - 纳税服务网