高效CPU项目经济分析报告

一、 项目概述

1、 CPU是中央处理器(Central Processing Unit)的缩写,即CPU,CPU是电脑中的核心配件,只有火柴盒那么大,几十张纸那么厚,但它却是一台计算机的运算核心和控制核心。电脑中所有操作都由CPU负责读取指令,对指令译码并执行指令的核心部件。踏是电子计算机的主要设备之一。其功能主要是解释计算机指令以及处理计算机软件中的数据。所谓的计算机的可编程性主要是指对CPU的编程。因此,研发出高效的CPU对于人们的重要性之大。

中央处理器的工作速度与工作主频和体系结构都有关系。中央处理器的速度一般都在几个MIPS(每秒执行100万条指令)以上。有的已经达到几百MIPS 。速度最快的中央处理器的电路已采用砷化镓工艺。在提高速度方面,流水线结构是几乎所有现代中央处理器设计中都已采用的重要措施。未来,中央处理器工作频率的提高已逐渐受到物理上的限制,而内部执行性(指利用中央处理器内部的硬件资源)的进一步改进是提高中央处理器工作速度而维持软件兼容的一个重要方向。

CPU是电子计算机的最核心部件之一,每台计算机都必不可少,如果能够自主开发生产一种高效的CPU带来的经济效益是巨大的。

二、 市场分析与规模的确定

1、目前我国网民数量就有4.2亿,再加上机关单位的不联网的电脑,保守估计我国目前电脑用户有5亿左右。其中80%以上用户的电脑cpu都是一般的,10%左右用户用的是高速度的专业cpu用于大型3D处理。但是专业的高处理速度cpu的用户占有极少的部分。

19xx年,Intel公司推出的80386 SL和80386 DL都是低功耗、节能型芯片,主要用于便携机和节能型台式机。80386 SL与80386 DL的不同在于前者是基于80386SX的,后者是基于80386DX的,但两者皆增加了一种新的工作方式:系统管理方式。当进入系统管理方式后,CPU 就自动降低运行速度、控制显示屏和硬盘等其它部件暂停工作,甚至停止运行,进入“休眠”状态,以达到节能目的。

19xx年,大家耳熟能详的80486 芯片由Intel公司推出,这种芯片的伟大市场需求量及未来发展的趋势之处就在于它实破了100万个晶体管的界限,集成了120万个晶体管。80486的时钟频率从25MHz逐步提高到了33MHz、50MHz。80486是将80386和数学协处理器80387以及一个8KB的高速缓存集成在一个芯片内,并且在80X86系列中首次采用 了RISC(精简指令集)技术,可以在一个时钟周期内执行一条指令。它还采用了突发总线方式,大大提高了与内存的数据交换速度。

目前高速CPU的使用量少主要因素是价格太高,一般用户在满足自身需求的同时没有必要也没有余力负担高价的费用。因此,研发出高效而且成本低的cpu的前景很好。

2、 竞争对手的分析

Intel是生产CPU的老大哥,个人电脑市场,它占有75%多的市场份额,Intel生产的CPU就成了事实上的x86CPU技术规范和标准。个人电脑平台最新的酷睿2成为CPU的首选,下一代酷睿i5、酷睿i3、酷睿i7抢占先机,在性能上大幅领先其他厂商的产品。目前使用的CPU有好几家公司的产品,除了Intel公司外,最有力的挑战的就是AMD公司,最新的AMD 速龙II X2和羿龙II具有很好性价比,尤其采用了3DNOW+技术并支持SSE4.0指令集,使其在3D上有很好的表现。

3、 价格的确定

先分析cpu行业的龙头老大Intel和AMD公司生产的cpu价格。

Intel 酷睿i7 980X(至尊版)cpu,所属系列:Intel 酷睿i7系列,CPU主频:3330MHz ,智能加速:3600MHz ,插槽类型:LGA 1366 (1366pin), 制作工艺:32 纳米 二级缓存:6×256KB 三级缓存:12MB ,核心数量:六核心,平均价格是6890元。

AMD 羿龙II X6 1090T cpu,所属系列:AMD 羿龙II X6系列,CPU主频:3200MHz, 插槽类型:Socket AM3 (938pin), 制作工艺:45 纳米 二级缓存:6×512KB ,三级缓存:6MB 核心数量:六核心,核心类型:Thuban,平均价格是1850元。

以上两款都是他们的最高速cpu的基本参数,仅从价格上分析AMD占有优势,但是性能上则Intel有优势,当然cpu的性能跟其制作材料也有关。

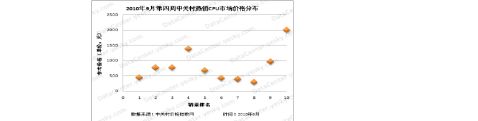

上图是中关村20xx年9月第四周热销CPU价格分布表,调研数据显示,本期上榜10款产品中有8款价格在千元以下,其中7款价格在500元附近波动;酷睿i系的i5和i7,售价相对较高,在1000元以上,其中,酷睿i5 750(盒)市场价格接近1500元,酷睿i7 920(原盒)的市场价格更是接近2000元。因此我们要研发的就是在价格上比AMD低,而且性能也不比他逊色甚至更出色,相同指标的cpu我们定价在1200元。

三、 计划安排

1、 生产计划

1、生产产品高效cup-GCGX(国产高效)型号;

2、生产数量:按照订单数量额外生产10%,以防残次品以及应对短期的供应不足。

3、生产流程:

(1) 硅提纯

(2)切割晶圆

(3)影印蚀刻

(4)重复、分层

(5)封装

(6)多次测试

4、以上所有流程在一个月之内完成,并保证产品合格率99%,在交单日期完成任务。

2、 销售计划

1 商品计划:对产品的外观颜色,以及包装的设计要达到吸引眼球的效果。 2成本计划:研发成本45%+材料成本15%+包装推广成本10%+利润30%=价格 3 销售单位组织计划:主要通过电子产品市场销售,另外在网上进行小部分的零售。

4销售总额计划:在第一季度达到订单接单总量1000单,生产cpu数量10万盒。 5 促销计划:在节假日进行“九五折”的促销价格。

四、 总投资及总成本估算

预计总投资450万:生产车间、生产设备、研发实验室的租用费用200万;生产材料的购入100万;研发小组人员以及生产工人的费用100万;市场调查以及短期市场需求研究分析50万。

五、 经济与财务评价

1、 投资回收期(静态与动态)

静态投资回收期:

1)项目建成投产后各年的净收益(即净现金流量)均相同,则静态投资回收期P t =K/A

2)项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量求得,也就是在现金流量表中累计净现金流量由负值转向正值之间的年份。P t =累计净现金流量开始出现正值的年份数-1+上一年累计净现金流量的绝对值/出现正值年份的净现金流量

将计算出的静态投资回收期(P t )与所确定的基准投资回收期(Pc)进行比较:

P t ≤Pc ,项目投资能在规定的时间内收回,方案可以考虑接受。

2、 投资利润率(静态)

年利润总额=330万(年产品销售收入)-200万(年总成本费用)-30万(年销售税金及附加)=100万

投资利润率=100万(年利润总额)/450万(总投资)*100%=22.2%

该项目的投资利润率与行业的标准投资利润率或行业的平均投资利润率进行比较,大于标准投资利润率或平均投资利润率,项目是可以考虑接受的。

3、 净现值

净现值=500万(未来五年报酬的总现值)-450万(初始投资)=50万 未来五年的净现值为正,该项目可以采纳。

净现值法则的条件:

不考虑风险定义和测度;或是将现金流看做是确定的一致量;或是设定期望现金流和期望收益率。

4、 内部收益率

(1) 计算年金现值系数(p/A,FIRR,n)=K/R;

(2)查年金现值系数表,找到与上述年金现值系数相邻的两个系数(p/A,i1,n)和(p/A,i2,n)以及对应的i1、i2,满足(p/A,il,n) >K/R>(p/A,i2,n);

(3)用插值法计算FIRR:

(FIRR-I)/(i1—i2)=[K/R-(p/A,i1,n) ]/[(p/A,i2,n)—(p/A,il,n)]

若建设项目现金流量为一般常规现金流量,则财务内部收益率的计算过程为:

1、首先根据经验确定一个初始折现率ic。

2、根据投资方案的现金流量计算财务净现值FNpV(i0)。

3、若FNpV(io)=0,则FIRR=io;

若FNpV(io)>0,则继续增大io;

若FNpV(io)<0,则继续减小io。

(4)重复步骤(3),直到找到这样两个折现率i1和i2,满足FNpV(i1) >0,FNpV (i2)<0,其中i2-il一般不超过2%-5%。

(5)利用线性插值公式近似计算财务内部收益率FIRR。其计算公式为: (FIRR- i1)/ (i2-i1)= NpVl/ │NpV1│+│NpV2 │

三年后内部收益率为10%

四年后内部收益率为26%

五年后内部收益率为40%

六、 总结

经过以上的分析该项目在理论上的可行的,除去一些不可抗拒利因素该项目在3年~5年内有大部分利润获得。

第二篇:技术经济学案例分析

技术经济学案例分析

武汉理工大学(公选课)

第一部分 基本情况概述

1.1项目概述

保护区是具有“境内关外”特性的经营区域,享受我国保护区和出口加工区的相关政策。为了拓展保护区功能,提高保护区在新形势下的竞争力,充分发挥保护区的政策优势和港区的区位优势,通过设立物流园保护库来发展仓储和物流产业,实现国际中转、国际配送、国际采购和国际转口贸易功能。财务基准收益率为6%。

1.2 基础数据

1.2.1 建设规模

本工程计划建设两层仓库,一层仓库面积40598.6平方米,二层仓库面积28433.2平方米,堆场面积82000平方米,设计仓储量为10万吨。

1.2.2项目的计算期

本项目计算期按21年计算,其中,建设期为1年,营运期为20年,第二年投入使用。

1.2.3 项目的总投资估算与资金来源

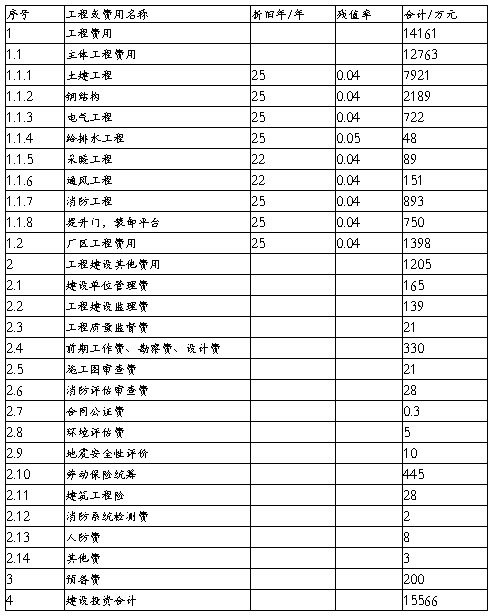

(1)项目建设投资估算:本项目工程建设投资总额估算为15566.48万元人民币。

(2)流动资金估算:本项目所需流动资金采用扩大指标法进行估算,按每年营业收入增加部分的10%估算流动资金。全部自筹。

(3)资金来源:本项目建设投资资金50%自筹,其他由商业贷款筹集,贷款利率为6.12%,按等额还本利息照付的方式还款,10年还清贷款(含建设期)。建设投资估算见下表。

表格 1 建设投资估算表

(4)资产形成:工程费用、全部工程建设其他费用、预备费和建设期利息形成固定资产原值;无其他资产形成和无形资产费用。

1.2.4 营运收入及营业税金估算

(1)营运收入

①库房出租率:库房出租率见下表。

表格 2 库房出租率

②仓库堆场收入:仓库建成后计划用于出租,一层仓库日租金按1元/㎡计,二层按0.8元/㎡,堆场0.4元/㎡。出租天数按照365天计。

③车辆收入:供需车辆3辆,平均每辆车的单位收入为200元/天,一年按照365天计。

④装卸收入:两层仓库若全部出租,每层每年可以装卸5万吨,装卸费率为20.31元/吨(每层装卸量=设计装卸量×出租率)。

⑤其他收入:2万元/年。

(2)营业税金

营业税金及附加按年营业收入的5.55%计算。

1.2.5 营业成本估算

(1)固定成本

①折旧:按现行固定资产使用年限,采用分类法计算折旧,建设期利息及预留费按比例计入固定资产原值。折旧年及残值见投资估算表。

②摊销费:无其他资产和无形资产,所以摊销费用为0 。

③修理费:按折旧的20%计。

④工资:工资支出12万元/年。

⑤企业管理费:按收入的10%计。

⑥其他费用:按50万元/年计算。

⑦利息支出:主要是建设投资借款利息。

(2)可变成本

①劳务费:为5.5元/吨(每层仓库达年产的仓储量为5万吨/层)。

②临时修理费:按30万元/年计算。

③其他可变成本:按20万元/年计算。

1.2.6 利润总额计算

所得税税率33%,法定盈余公积按照净利润的15%提取

第二部分 财务评价

2.1 财务盈利能力分析

财务盈利能力指标主要有项目投资财务内部收益率、项目投资财务净现值、项目投资回收期三项。通过编制项目投资现金流量表进行财务现金流量分析,各项指标如下表所示:

表格 3 项目财务盈利能力指标

从表格中可以看出,项目投资财务内部收益率为9%,大于基准收益率6%,项目投资财务净现值大于零。以上指标表明本方案具有较好的盈利能力。

2.2 财务清偿能力分析

由于本项目采用两种融资方式,50%的自筹,其他由商业贷款筹集。综合分析之后,贷款年限为10年,包括建设期,采取等额还本利息照付的还款方式。如果当年未分配利润不够还贷,可以用当年以及往年所提取的折旧费用和摊销费用还贷款。因此该项目具有较好的债务清偿能力。

2.3 财务生存能力分析

根据财务计划现金流量表可以看出,计算期内各年经营活动现金流入始终大于现金流出。该项目通过经营活动、投资活动和筹资活动产生的各年累计盈余资金均大于零,说明该项目有较强的财务生存能力。

根据相关信息做出盈亏平衡图如下图所示:

图表 1盈亏平衡分析图

第三章 敏感性分析

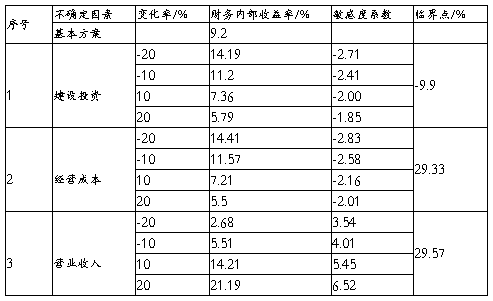

本项目从建设投资、经营成本和营业收入等几个方面进行单因素敏感性分析。计算结果如下表:

表格 4 敏感性分析表

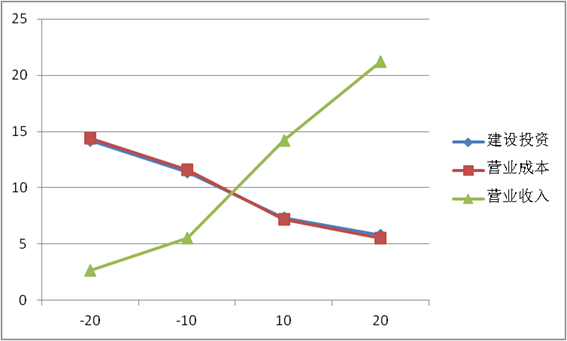

内部收益的敏感性分析图如下:

图表 2敏感性分析图

敏感性系数大于零表示评价指标与不确定因素同方向变化;敏感度系数小于零表示评价指标与不确定因素反方向变化;敏感度系数绝对值高,表示项目效益对该不确定因素敏感程度高。各不确定因素中,建设投资和营业收入均为敏感性因素。其中投资增加时,敏感度系数平均为1.93,投资减小时,敏感度系数平均为2.56;收入增加时,敏感度系数平均为5.98,收入减小时,敏感度系数平均为3.78 。

当建设投资减小9.9%或经营成本增加29.33%或营业收入增加29.57%,所得税后项目投资财务内部收益率刚好等于设定的基准收益率6%,相应数值则为各因素变化的敏感性临界点。