三聚环保利润表分析

一 公司所属行业及基本业务介绍

北京三聚环保新材料股份有限公司前身为北京三聚化工技术有限公司,由自然人林科、张杰、李冬共同出资设立,于1997年6月3日领取了企业法人营业执照,是为基础能源工业的产品清洁化 、产品质量提升及生产过程的清洁化提供产品、技术、服务的高新技术企业。 20##年11月26日,北京三聚化工技术有限公司整体变更为北京三聚环保新材料股份有限公司。

公司坚持“以技术创新为先导,以管理创新为保障,以服务客户为宗旨,净化能源,服务环保,回报社会,为员工提供舞台,为股东创造价值”的经营理念,通过持续不断的技术、管理创新,致力于创造出更多的具有国际领先水平的技术及产品,服务于能源行业,解决能源产品的净化问题,成为国内一流、国际知名的能源净化产品、技术、及服务及整体解决方案的供应商,为中国乃至全球环保事业做贡献。

二 20##-20##年比较利润表

三 20##-20##年利润表分析

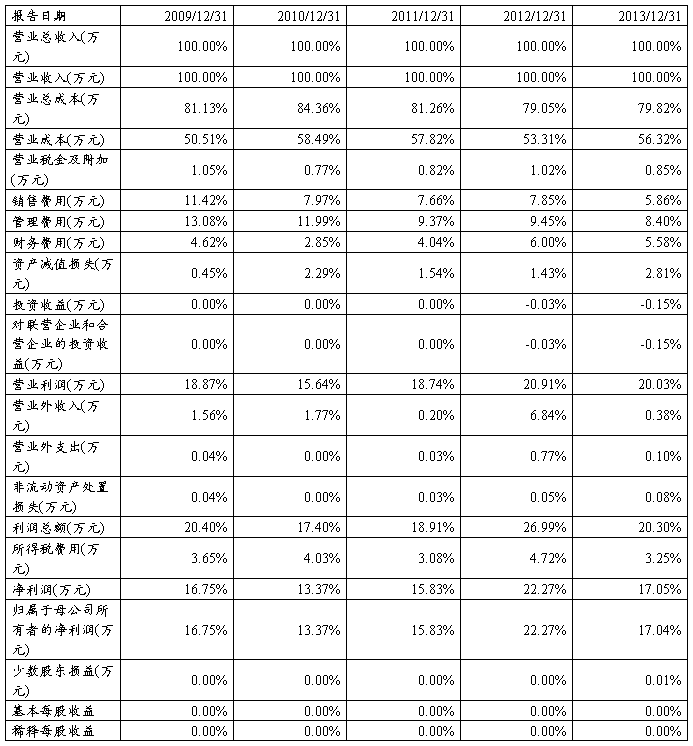

三聚环保公司利润表水平分析

从水平分析,营业收入逐年递增,每年的增长率大致为40%-50%,主要系超募资金项目投产,产能大幅增加,同时高硫容脱硫剂及成套设备服务市场培育逐见成效,营业收入大幅增加所致;其中营业成本和收入的增长比率大致相当,也维持在40%-50%的增长率;三项期间费用只有销售费用和财务费用在09-10年间略有减少,其他年份都呈现增长趋势,而且财务费用增长率在20##-20##年达到38.28%。营业利润和净利润大幅增加的主要原因为:生产规模大幅提升,产品的单耗大幅降低,生产成本的增幅远低于营业收入的增幅,导致经营业绩大幅提升。

三聚环保公司利润表垂直分析

对上表进行分析可知,20##年营业总成本所占比重最大,而且每年的营业成本都是比重最大的,营业税金及附加保持较小的比重,虽然销售费用和管理费用的比重维持在10%左右,但是比重逐年减小,财务费用比重较低,营业外收入也是处于波动状态, 最后综合影响营业利润下降,最主要是因为营业收入所占比重大于成本的增加,营业外支出比重较少,随意仍然维持利润总额上涨的趋势。20##年5月18日,公司实施了利润分配方案,增加股本5,280万股。公司于20##年6月13日在合肥市工商行政管理局办理了相关变更登记手续。变更登记后,公司注册资本增至10,560万元。20##年上市后第一个完整的会计年度,面对国家大力发展农作物种业的历史性机遇和公司上市后继续做大做强的发展任务,公司管理层在董事会的领导下,紧紧围绕“以做强杂交水稻种业为主,同时发展玉米、小麦等相关多元化种子产业”战略目标,实施积极的投资政策,通过收购兼并、资产重组整合有效资源,实现了公司战略结构调整后的基本布局。 种业大发展的行业形势以及公司上市后资本扩张能力的迅速提升,加快了公司发展方式的转变。

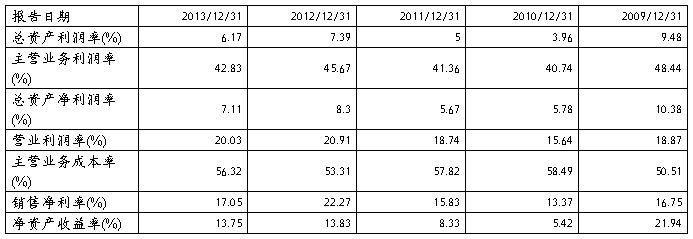

四20##-2012利润表盈利能力分析

2011较20##年销售净利率有较大幅度的增加,企业销售收入的获利水平提高;这五年的销售净利率都大致维持在15%左右,可见公司的获利能力还是比较稳定的。同时,2011较20##年主营业务成本率下降,成本费用增加,销售费用和管理费用增加。净资产收益率在09年最大,但是却略有减小,该比率体现的是投资者有入企业的自有资产获取净利益的能力,20##年和20##年较低,在12和13年有所增长,可见公司以自有资产获取净利益的能力增强。