ij���³��½���Ŀ����Ч�����ʵ��

�������ϣ�

ij��˾�⽨һ�����1.2�����ѩ����С�����³�����ƽ�����2�꣬Ͷ����2�꣬����������10�ꡣ���顢��Ƶ����ݲ������1����2����3��

��1

��2

��3

ע��ԭ�������ӷ�Ϊ6%��

����ͬ������ҵ��ʵ�����Ϸ�����K2Ϊ30%��K3Ϊ50 %�������ʽ�ռ���������25%��

�̶��ʲ��γ���Ϊ94%���̶��ʲ���ĩ����ֵΪ���豸20%����������40%������10%��

ֱ���������˶�Ա20�ˣ��깤����300�죬ÿ�칤��7Сʱ��ƽ���¹���22Ԫ�����ӹ�����11%��

���0.2Ԫ/�ȣ�ÿ����ѩ���ۼ�45Ԫ������˰�����10%��

�����ʽ�Ϊ��˾�����ʽ𣻹̶��ʲ�Ͷ�������ʽ�ռ50%��50%�����д��������3.6%���ڽ����ڵ�2��֧�ã�Ͷ������ȫ���۾ɺ��������Ȼ�����

Ŀ��������ȡ10%��

�Լ���ͷ������۸���Ŀ�Ƿ���������У�

�������ݹ�����Ч�����ۣ�

һ����Ͷ�ʹ���

��һ���̶��ʲ�Ͷ�ʹ���

1���豸Ͷ��

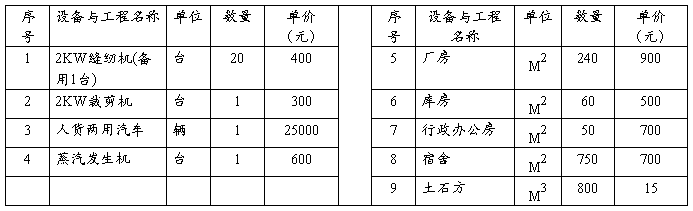

��Ҫ�豸=33900Ԫ

KA=33900×1.2=40680Ԫ

2����������Ͷ��

��������=818000Ԫ

3����װ���̼���Ҫ���Ϸ���Ͷ��

K2=0.3

4������Ͷ��

K3=0.5

5���̶��ʲ�Ͷ��

K1C=[KA��1+K1+K2+K3��]×1.15

=[40680×��1+0.3+0.5��+818000]×1.15

=46782+14035+23391+940700

=1024908(Ԫ)

=102.5(��Ԫ)

���е�һ��Ͷ��41��Ԫ(ռ40%)���ڶ���Ͷ��61.5��Ԫ(ռ60%)��

�Ǽ�Ԥ����= It[(1+f)m+t-1-1]

=41×[(1+8%)1+1-1-1]+61.5×[(1+8%)1+2-1-1]

=3.28+10.21

=13.49(��Ԫ)

��̶��ʲ�Ͷ��

KC= K1C+�Ǽ�Ԥ����

=102.5+13.49

=115.99

=116(��Ԫ)

���е�һ��Ͷ��44.3��Ԫ(41+3.28)���ڶ���Ͷ��71.7��Ԫ(61.5+10.21)

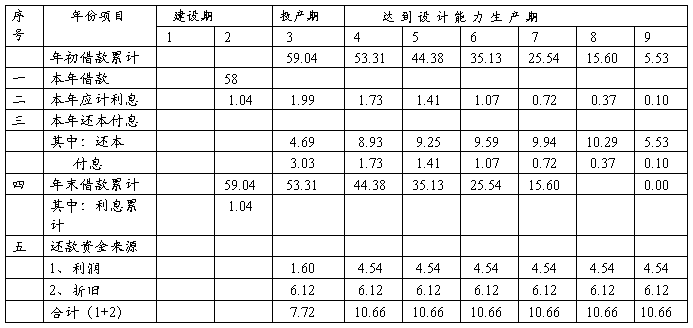

�̶��ʲ�Ͷ�ʽ��Ϊ58��Ԫ(ռ�̶��ʲ�Ͷ�ʵ�50%)���ڵڶ���һ��Ͷ��ʹ�á�

�����������ʽ����

�����ʽ�=����� × ���� × 25%

=12000 × 45 × 25%

=135000��Ԫ��

=13.5(��Ԫ)

���е�����Ͷ��10.8��Ԫ(ռ80%)��������Ͷ��2.7��Ԫ��ռ20%����

�����������ڽ����Ϣ����

��2��Ӧ����Ϣ=���������ۼ�+������֧��/2��×������

=��0+58/2��× 3.6%

=1.04����Ԫ��

���Խ����ڽ����ϢΪ1.04��Ԫ.

(��)��Ͷ��(K)

K=116+13.5+1.04=130.54(��Ԫ)

����Ŀ��Ͷ��Ϊ130.54��Ԫ��

��������������ݹ���

��һ����Ʒ�ɱ����õĹ���

�ȹ��㵥λ��Ʒ�ɱ�����������ܳɱ���

1��ԭ���ϼ���Ҫ���Ϸ��ã�C1��

�����������ݼ����C1=15.05(Ԫ)

2���������Ϸ��ã�C2��

C2= C1×12%=15.05×12%=1.81(Ԫ)

3��ֱ���������˹��ʷ��ã�C3��

���˹���ʵ����н�ƣ����ڹ̶��ɱ�����ͬ�����䵥λ��Ʒ�ɱ���ͬ��

������ΪͶ���꣬��������ζ80%���������Ϊ12000*80%=9600�����������Ե�����ĵ�λ��Ʒ�ɱ�C33Ϊ

C33=��220×20×12/9600����1+11%��=6.11(Ԫ)

������ݵijɱ�

C3=(220×20×12/12000)(1+11%)=4.88(Ԫ)

4��ȼ�϶������ã�C4��

װ������=��19+1��×2KW=40KW��ÿ�칤��7Сʱ�����Ч��ϵ��ȡ0.8��ÿ�꿪��300�죬��ÿ�������

������Q3=12000×80%/300=32������

�������Q��=12000/300=40������

��λ��Ʒ�ĵ��

������E3=40×7×0.8/32=7(ǧ��Сʱ)

�������E=40×7×0.8/40=5.6(ǧ��Сʱ)

��֪��ѵ���Ϊ0.2Ԫ/ǧ��Сʱ�����ԣ����굥λ��Ʒ���Ϊ

������C43=7×0.2=1.4(Ԫ)

�������C4=5.6×0.2=1.12(Ԫ)

5�����侭�ѣ�C5��

������C53=��C1+C2+C33+C43��×20%=4.87(Ԫ)

�������C5=( C1+C2+C3+C4)×20%=4.57(Ԫ)

6����λ��Ʒ�����ɱ���C��

������C3=C1+C2+C33+C43+C5=29.24(Ԫ)

�������C= C1+C2+C3+C4+C5=27.43(Ԫ)

7���̶��ʲ��۾ɷ�(C6)

�̶��ʲ�����ֵ=46782×0.94×0.2+940700×0.94×0.4+(14035+23391) ×0.94×0.1

=(9356+376280+3743) ×0.94

=366016(Ԫ)

=36.6(��Ԫ)

���۾ɷ�=(116×0.94+1.04-36.6)/12=6.12(��Ԫ)

������C63=6.12/0.96=6.35(Ԫ)

�������C6=6.12/1.2=5.10(Ԫ)

8����ҵ�����ѣ�C7��

������C73=��C3+C63��×3%=��29.24+6.35��×3%=1.07(Ԫ)

�������C7=(C+C6)×3%=(27.43+5.10) ×3%=0.98(Ԫ)

9�����۷��ã�C8��

C8=45×3%=1.35(Ԫ)

10����λ��Ʒ�ܳɱ����ã�Ct��

������Ct3=29.24+6.35+I.07+1.35=38.01��Ԫ��

�������Ct=27.43+5.10+0.98+1.35=34.86(Ԫ)

11����λ��Ʒ��Ӫ�ɱ�()

������CJ3=38.01-6.35=31.66(Ԫ)

�������CJ=34.86-5.10=29.76(Ԫ)

12�����ܳɱ����ã�TC��

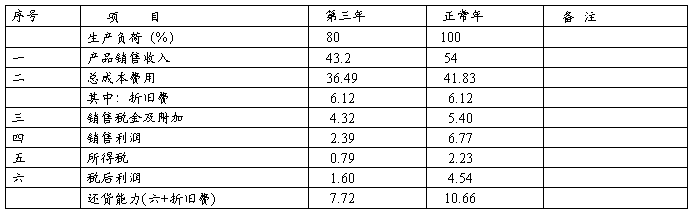

������TC3=38.01×0.96=36.49(��Ԫ)

�������TC=34.86×1.2=41.83(��Ԫ)

13���꾭Ӫ�ɱ�(TCJ)

������TCJ3=31.66×0.96=30.39(��Ԫ)

�������TCJ=29.76×1.2=35.71(��Ԫ)

(��)�����������

������S3=45×0.96=43.2(��Ԫ)

�������S=45×1.2=54(��Ԫ)

(��)����˰����(Tx)

������Tx3=43.2×10%=4.32(��Ԫ)

�������Tx=54×10%=5.40(��Ԫ)

(��)����������

����һ��

��һ�� �� �� �� ��λ����Ԫ

����ȫ��Ͷ���ֽ��������ı���

������Ŀ��Ͷ�ʵĹ����Ͷ��ʹ�üƻ��Լ�����õ��IJ���������ݣ����Ʋ����ֽ���������ȫ��Ͷ�ʣ�����������

�ġ������ڵļ���

���ݲ����ƶȹ涨����Ŀ������ҵ��ʵ�����������Ŀ˰�������ȫ���۾����ڹ黹�����ƽ�����Ϣ�������������Ϊ7.53�꣬���������ڱ��У�

����Ӧ����Ϣ������ڣ�=���������ۼƣ�������/2��× ������

�������ڣ�=���������ۼƣ����껹��/2��× ������

���������꣩=���������ۼ�/2��× ������

������ �����ֽ���������ȫ��Ͷ�ʣ� ��λ����Ԫ

������ ������Ϣ����� ��λ����Ԫ

������ ������Ϣ����� ��λ����Ԫ

�塢��Ŀ����Ч�����

��һ����̬����

1��Ͷ��������

˰ǰָ��=��������������������ܶ�/��Ŀ��Ͷ�ʣ�*100%

=��6.67÷130.54��×100%

=5.11%

˰��ָ��=�����������˰�������ܶ�/��Ŀ��Ͷ�ʣ�*100%

=��4.54÷130.54��×100%

=3.48%

2��Ͷ����˰��

=�������������˰�ܶ�÷��Ŀ��Ͷ�ʣ�×100%

=[��54��41.83��÷130.54] ×100%

=9.32%

3��Ͷ�ʻ����ڣ�Pt��

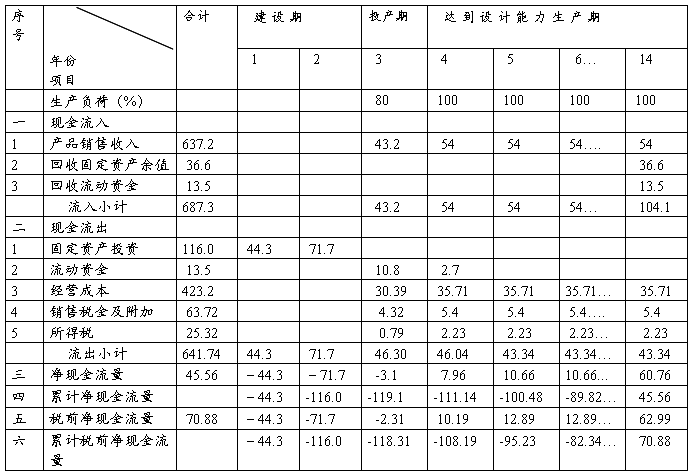

Pt=�ۼƾ��ֽ�����������ֵ����ݣ�1

+�����ۼƾ��ֽ������ľ���ֵ÷���꾻�ֽ�����

˰ǰPt=13��1+5÷12.89=12.39(��)

˰��Pt=14��1+15.2÷60.76=13.25(��)

��������̬����

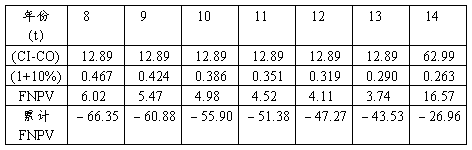

1��������ֵ��FNPV��

FNPV= ��CI-CO��t ÷ (1+ic) -t

= ��CI-CO��t ÷ (1+10%)-t

˰ǰFNPV=-26.96(��Ԫ) �������ģ�

���� ˰ǰ������ֵ����� ��λ����Ԫ

������ ˰ǰ������ֵ����� ��λ����Ԫ

2�������ڲ������ʣ�FIRR��

��ΪFNPV<0

����FIRR<10%

������Ŀ����Ч������

����Ŀ�̶��ʲ�Ͷ��50%ϵ�����н����������ʲ��ߣ����Խ����������Ҫ7.53����ܻ������Ŀ������ֻ��14�꣬��ȫ��Ͷ�ʵ�˰ǰͶ�ʻ�����ȴ��Ҫ12.39�ꡣ��Ŀ������ֵ��FNPV��Ϊ-26.96��Ԫ��ԶС���㣬˵����Ŀ�����ڲ������ʣ�FIRR��Զ�ﲻ��Ŀ��������ˮƽ����������Ч��ָ��ֵҲ�ǵ�ˮƽ�ģ�˵������Ŀ�IJ���Ч���Dz��õģ����ڲ����ϲ��߱������ԡ�����ҵ����Ч��Ƕȳ�����������������Ŀ����Ӧ����Ͷ����ĿΪ�á����߽�һ����չ�г����飬�ھ��г�DZ�����������������²�Ʒ�����г���Ҫ����ʵ����ҵ���õľ���Ч�档

�ڶ�ƪ������ƻ�

����ƻ� ��ҵ�Ի�����ʽԤ�Ƽƻ������ʽ��ȡ�������ú��Ӫ��֧������ɹ��������ļ���������ҵ��Ӫ�ƻ�����Ҫ��ɲ��֣��ǽ��в������������ල����Ҫ���ݡ�����ƻ��������������ۡ����ʹ�Ӧ���Ͷ����ʡ��豸ά�ޡ�������֯�ȼƻ��Ļ����ϱ��Ƶģ���Ŀ����Ϊ��ȷ����������ϵķܶ�Ŀ�꣬����ҵ�ڲ�ʵ�о��������ƣ�ʹ������Ӫ����ƻ�Э�����У��ھ�������ԼDZ������߾���Ч�档

����

���ڲ���ƻ�

��ָ1�����ϵļƻ���ͨ����ҵ�ƶ�Ϊ��5��ij��ڼƻ����ƶ����ڼƻ�Ӧ�Թ�˾�ľ�Ӫ���ҵ��������Χ��������ս��Ŀ��Ϊ���������ڲ���ƻ���ʵ�ֹ�˾ս�ԵĹ��ߡ�

���ڲ���ƻ����ư������³�����Ԥ�Ʋ�����ȷ����Ҫ���ʱ���Ԥ������ʱ������������ʱ������ʹ����ϵ���ƶ��ļƻ��ij�������������ƻ���

���ڲ���ƻ�

��ָһ��һ�ȵIJ���Ԥ�㡣����Ԥ�����Ի��ұ�ʾ��Ԥ�ڽ�������Ǽƻ��������յ㣬Ҳ�ǿ��ƹ�������㣬���Ѽƻ��Ϳ�����ϵ����������ҵԤ��ľ��̶ܳȡ�ʵʩ��Χ�ͱ��Ʒ�ʽ�кܴ���졣Ԥ�㹤������Ҫ�ô��Ǵ�ʹ����������Ա���Լ��Ĺ���������ϸ��˼����ȷ�еļƻ���

���Ƴ���

1������ҵ�� �߹������ָ��ݲ���������һ��ʱ�ڵľ�ӪĿ�꣬����������������´�滮ָ�ꣻ

2���������������ڹ滮ָ�귶Χ�ڣ����Ʊ�����Ԥ��ݰ���

3���ɲ����Ż�Ԥ��ίԱ��Ը�����Ԥ��ݰ�������ˡ�Э�������ܱ�����Ԥ�㲢����ҵ�����ˡ����»�����

4��������Ԥ���´������������ִ�С�

��������

1.ȷ���ƻ�������Ԥ�Ʋ�����������ЩԤ����������Ӫ�ƻ���Ԥ������Ͳ�����ʵ�Ӱ�졣

��ЩԤ�����������ڼලʵʩ�εľ�Ӫ�����ʵʩ���һ��ƫ��ƻ����������ܷ�ܿ��֪���ǿ���ϵͳ�û�����Ҫ����Ҳ�ǹ�˾�ܷ���һ���仯Ѹ�ٵ�����ȡ�óɹ��ı�Ҫ���ء�

2.ȷ��֧�ֳ��ڼƻ���Ҫ���ʽ�

���������豸�ȹ̶��ʲ��Լ������Ӧ���˿�о���������Ҫ���������Ҫ���ʽ�

3.Ԥ��δ�����ڿ�ʹ�õ��ʽ�

����Ԥ��ɴ��ڲ������ĺ����ⲿ���ʵIJ��֡��κβ������Ƶ��µľ�ӪԼ���������ڼƻ������֡���ЩԼ�������Ը�ծ�ʡ��������ʡ���Ϣ���ϱ����ȵ����ơ�

4.����ҵ�ڲ�����������һ�������ʽ�����ʹ�õ�ϵͳ��Ŀ���DZ�֤�����ƻ����ʵ�չ����

5.�ƶ����������ƻ��ij���

�����ƻ���һ���ľ���Ԥ��������ƶ����������ƻ��������ľ���Ԥ����ʵ�ʵľ���״������ʱ����Ҫ�Լƻ���ʱ�������������磬���ʵ�ʾ�������ǿ��Ԥ�⣬��Щ�����������ڸ��µļƻ������֣�����ߵ������ƻ���ȡ�������г��ݶ�ȣ����Ҽƻ�������Խ��Խ�á���ˣ��˲���ʵ�����ǡ��������ڡ���������ʵ������ı仯�Բ���ƻ������ġ�

6.�������ڼ�Ч�Ĺ����㱨��ƻ���

���������㰴�չɶ����뷨�����ɶ���ֵ�����Ӫ�dz���Ҫ��

���Ʒ�ʽ

1���̶��ƻ��������ƻ���ijһ�̶��ľ�Ӫˮƽ���ƵIJ���ƻ���

2�����Լƻ��������ƻ��������ɾ�Ӫˮƽ���Ƶľ��������ԵIJ���ƻ���

3�������ƻ������ò��������ķ�ʽ��ʹ�ƻ���ʼ�ձ���һ�����ȵIJ���ƻ���

4������ƻ������Լƻ�����ָ�겻�Ǵ�ԭ�л�����������������Ϊ��㣬���Ǹ���ָ��Ӧ�ﵽ��ˮƽ�����ƵIJ���ƻ���

����

���й�,��Ӫ��ҵ����ƻ�����Ҫ���ݰ���:������Ӫ��еĸ������롢֧����ӯ���������Ʒ�ɱ���������Ҫ��Ʒ�ĵ�λ�ɱ��Լ��ɱȲ�Ʒ�ɱ�������Ľ����ʺͽ��Ͷ�ͷ���Ԥ�㣻������ķ���Ϳ�����ֲ����Լ���ҵ�����Ԥ��Ľɿ�����ϵ�������ʽ���Դ��ռ���Լ���ת�����ר��������桢ʹ���Լ���ҵ������������İ���ʹ���������ҵ����ƻ��DZ��ƹ��üƻ�����Ԥ�����Ҫ���ݡ�

���Ʋ���ƻ���ԭ���ǣ�

1����ҵ����Ҫ������֧���Ӧ�����ֹ��Ҽƻ�����ҵ��ָ�������Ϲ������ߡ�����ĸ���涨��

2������ָ���Ҫ�ܹ�����ְ��������Լ�����ƾ�Ӫ�����Ļ����ԣ���Ҫ����ʵ�Ĵ�ʩ��֤��ʵ�֣�

3������ƻ��еĸ���ָ��Ҫ����ҵ��ȫ��������Ӫ�����Ӧ��Ҫ����������ƻ�Э��һ�£�

4��Ҫ����ȡ����ȡ��¶ȷֱ���Ʋ���ƻ������±������Լ����ꡣ

��������ʵ�е���ҵ����ƻ������������ڡ�����Ͷ�ʼƻ����Լ��O�ʱ��ͷ��Ź�����֧����˾ծȯ��Ϣ�ļƻ���

����

����ƻ��Ա�֤��ҵ����Ŀ���ʵ����������������:

1.����ƻ���ʹ��ҵĿ����廯��

����ҵ������Ŀ���滮�У�����ҵ��δ���������ھʹﵽ�ĸ���Ŀ��Ĺ涨�������߶ȵĸ����ͳ����Ƚ�ԭ�����ͳ����ҵҪ�����涨�ľ�ӪĿ��.��Ҫ����Ŀ��ֽ�ɸ����š���������Ӧ��ɵľ���ָ�ꡣΪ��֤��Щ����ָ���ʵʩ.�����ž�Ҫ���÷�����Ԥ��ƽ���.��ȷ������Ӧ��ɵķܶ�Ŀ��.�Ա�����ذ������������ò�������

2.����ƻ�����Ϊ��ҵ���Ƶı������ݡ�

����ƻ��ı���Ŀ����Ϊ��Լ���Ϳ�����ҵ�IJ�����Ϊ����ҵ�IJ�������Ҫ��ʵ��ִ������ͼƻ����жԱȶ����ֲ���.�ҳ�ԭ����ȡ��Ҫ�Ĵ�ʩ����֤�ƻ�����ɡ���ˣ��ƻ��ǿ����ճ���������Ҫ���졣

3.����ƻ��ǿ��˸����Ź���ҵ�������ݡ�

����ƻ���������Լ���Ϳ�����ҵ�ĸ��������һ���������Ϊ������ҵ�����Ź���ҵ���ı������ݡ� ԭ��

1����ҵ����Ҫ������֧���Ӧ�����ֹ��Ҽƻ�����ҵ��ָ�������Ϲ������ߡ�����ĸ���涨��

2������ָ���Ҫ�ܹ�����ְ��������Լ�����ƾ�Ӫ�����Ļ����ԣ���Ҫ����ʵ�Ĵ�ʩ��֤��ʵ�֣�

3������ƻ��еĸ���ָ��Ҫ����ҵ��ȫ��������Ӫ�����Ӧ��Ҫ����������ƻ�Э��һ�£�

4��Ҫ����ȡ����ȡ��¶ȷֱ���Ʋ���ƻ������±������Լ����ꡣ

��������ʵ�е���ҵ����ƻ������������ڡ�����Ͷ�ʼƻ����Լ��O�ʱ��ͷ��Ź�����֧����˾ծȯ��Ϣ�ļƻ���

����

Ϊ���ò���ƻ����õķ������ã��ڲ���ƻ��ı��ƹ�����Ӧע���������⣺

��һ���õIJ���ƻ����Ƕ����ģ�����õ�Ӫ���ƻ���������Ӫ�ƻ�����ҵ�ƻ�����������������ศ��ɡ�Ҫ��ɲ���ƻ�������Ҫ��ȷ�������⣺

1.��Ʒ��ÿһ���ڼ�IJ����������ж��

2.��ҵ��ʱ��Ҫ�����������ţ�

3.��λ��Ʒ�����������Ƕ��٣�

4.��λ��Ʒ�Ķ����Ƕ��٣�

5.ʹ��ʲô������������Ԥ�ڵijɱ��������Ƕ��٣�

6.��Ҫ��Ӷ�ļ������͵��ˣ�

7.�˹��ɱ�Ԥ���Ƕ��٣��ȵȡ�

��Щ����Ļش��벻��Ӫ���ƻ���������Ӫ�ƻ�����ҵ�ƻ�����������֡�������ҵ�������ƻ��в���˵�����Ʒ������ʽ����Ӫ���ƻ��в���Ԥ����������������˵������䶨�۲��ԣ���ô�ڲ���ƻ��ı��ƹ����оͲ�����˵����ҵδ������ʵ�ֵ������Ƕ��٣�Ϊʵ������������֧���ijɱ��������Ƕ��٣�ͬ��Ҳ����˵����ҵ��ҵ���ʽ������������ڲ���ƻ����ƶ������У�����Ҳ����ͨ��ר�ŵIJ��������������������ӯ��������������Ŀ��������������ҵ����ʵ�ֵ������������������ҵ�ھ�Ӫ������Ϊ��֤����ʵ�������������ɱ������Ƕ��١���Щ���ϵ��ṩ��ΪӪ���ƻ��������ƻ������ṩ�˸���ʵ�ʵİ�����

�ڶ�������ƻ��ı��ƹ�����Ӧ��ֽ���ԭ���ڶԿ���ʵ�ֵ����룬���ܵ��ֽ����������й��Ƶ�ʱ��Ҫ�ʵ��ı��أ���������������������£����������ö������εļ��裬Ȼ���ٷֱ����������ֽ������Ĺ��ơ�������һ�������Ϊ��ҵ�ijɹ�ǰ���춨��������һ�����ֿ�����Ͷ���ߺʹ�ҵ����ϤӰ�쾭Ӫ�ĸ������أ��˽���Щ���ض���ҵ�ľ�Ӫ���ܻ����������Ӱ�졣

����������ƻ����ƹ�����Ҫע��ѡ����ʵķ�����ָ�ꡣ����Ͷ���������е�Ͷ�������dz��ڵģ�������йز������ݵļ��������Ӧ���ǻ��ҵ�ʱ���ֵ��ѡ���ǻ���ʱ���ֵ�Ķ�ָ̬��Ȳ����ǻ���ʱ���ֵ�ľ�ָ̬�����˵�����⣬�����й��ʽ�ɱ��ļ����Ͷ��Ԥ�ڻر��ļ����Ӧ��ʹ�þ���ֵ����ͨ��Ͷ�������ֽ���������ֵ����������ֵ֮��ıȽ϶�Ͷ�ʷ������������ۣ��ͻ�ȵ������ر�����Ͷ�ʶ�ֱ������õ��Ľ��۸�����˵������

���ģ�����ƻ��ı���һ��Ҫ���ִ�����ϵͳһ�£���������ʲ�����ϵ�ӹ졣������������ҵ�ƻ������л���Ӵ��������Ͷ���ߡ�

���壬����ƻ��ı����У�Ϊ�������ݸ���˵�������������ṩ�����ߵ��������������Ϊ�Աȡ�ͨ���뾺���ߵ����ݶԱȣ���Ͷ�����˽ⴴҵ��ҵ���������ڣ���ǿͶ���ߵ�Ͷ�����ġ�

������������ҵ�ƻ����Ǵ�ҵ����Ͷ����չ�ִ�ҵ��Ŀ��DZ���ͼ�ֵ��˵�����Ƕ���Ŀ����Ͷ�ʺ�֧�ֵ���Ҫ�ļ����ǰ�����ҵ�ɹ�����ʽ����Ҫ���أ���һ�������оݡ����ϳ�ֵIJ���ƻ��飬���������ҵ�ƻ�����õķ������á�

����

����һ

����ƻ�����ҵ�ƻ����е�����

һ�������걸�IJ���ƻ������ڴ�ҵ��Ѱ���ʽ�����Ĺ����з����������ã�

��һ��һ���õIJ���ƻ������ܹ�˵����ҵ��ҵԤ�ڵ��ʽ������������������ҵ��ҵ���ʽ�����ƻ�����Щ���϶���ߴ�ҵ��ȡ���ʽ�Ŀ�������ʮ�ֹؼ��ġ��ʽ����������ṩ������Ͷ�����˽���Ͷ�ʳɱ����ʽ�����ƻ���Ͷ������ȷ��ҵ�ߺ�ʱ��Ҫ�ʽ𣬷ֱ���Ҫ���١���Ϊ�ܶ�Ͷ���߿���ϣ������Ͷ���ʽ�������ڹ�˾�ս�����ʱ�����Ͷ���ʽ�����мƻ����ʽ��������������ṩ��������Ͷ���ߵĹ�ע��Ҳ��������Ͷ��������Ͷ�ʾ��ߡ�

�ڶ����õIJ���ƻ�������Ͷ������ǿͶ�ʵ����ġ�����ƻ�������Ͷ�����˽���ҵ��Ӫ״��������Ͷ�ʵIJ�����ա�ͨ����������ƻ��ṩ�IJ�����Ͷ���߿��Ը�������˽���ҵ�IJ���״������Ӫ�ɹ����˽���ҵ���ʱ��ṹ���˽���ҵ���ֽ��������˽���ҵ��������������ٶȣ��˽���ҵ����Щ�������Ի�����룬Ҫ��Щ��Ҫ��֧�������ܵõ����ֽ������Ƿ�����������ճ����ֽ������ȣ������������ϰ���Ͷ�ʵIJ�����ա�

�������õIJ���ƻ����ܷ�ӳ��ҵ���õĹ���ˮƽ��������ȷ�IJ�������ֻ��һ���ṹ������ְ����ȷ�ĵIJ�����ϵ���ܹ��ṩ�����һ���õIJ���ƻ����Դ���һ�����淴ӳ��ҵ�ߵĹ���ˮƽ���෴�������ƻ����IJ��ã����Ͷ��������ҵ������Աȱ�������ӡ���ͷ�����ҵ��������ֵ���ⲻ����������ҵ���ʵ��Ѷȣ�ͬʱҲ��������ҵ�ľ�Ӫ���ա�

���ģ��õIJ���ƻ�����֧����ҵ�ƻ���Ϊ��ҵ�ķ�չ�����µľ��巽����ص㣬�ⲻ������ʹԱ���˽���ҵ�ľ�ӪĿ�꣬��������Ϊ��ͬ��Ŀ���Ŭ����������ʹ��ҵ�ij������Լ���Ӧ�̡������̵��˽���ҵ�ľ�Ӫ״���;�ӪĿ�꣬˵��������&ԭ�еĻ������ġ�Ϊ��ҵ�Ľ�һ����չ�ṩ�ʽ�

������

dz������ƻ�����ʳ������ҵ�е�����

��ʳ����ƻ���ָ��ʳ������ҵ�Ի�����ʽ�ۺϷ�ӳ�ڼƻ����ڽ��о�Ӫ�Ԥ�Ʒ������ʽ���֧����Ӫ�ɹ��Ͳ���״��������Ԥ�㣬����������Ʒ��������ƻ������۳ɱ��ƻ�������ë���ƻ�����ʳ������ҵ�����ܶ�Ԥ�㡢����ƻ����ۺϷ�ӳ��ʳ������ҵ�ڼƻ����ڸ��ӪĿ��;���ָ�꣬�ܹ�������ҵ�ڲ�������֮��IJ����ϵ���ǿ�����ҵ�ճ����û�Ϳ�����ҵ��Ӫ�ɹ������ݡ�

һ������ƻ�����ʳ������ҵ�е�����

(һ)����ƻ��ǹ�����ʳ������ҵ��Ӫ�����ǰ��������ҵ������ʵ���еļƻ�������ǿ��ҵ��Ӫ�������Ԥ���ԣ�ʹ֮�ܶԱ仯�ŵ����������Ԥ�⣬��ǰ�й��ɣ�ȷ����ҵԤ�ڵ�ҵ���;��ù���ָ���ʵ�֡�

(��)����ƻ�����ʳ������ҵ�ĸ��ٹ����������ڴ�ʹ��ҵ������Ӫ���ԡ�Ϊ�˱�֤�ƻ�����ɣ��������ź�ȫ��ְ������ҵ���ճ���Ӫ��У���ʱ��Ҫ���ƻ���ִ�������ʱ��ע��ʵ����ƻ��IJ��죬����ʱ�������������ԭ��ȡ��֮��Ч�ľ�ƫ��ʩ��������ҵ��Ӫ���ԣ��Ӷ�ȷ��Ԥ��Ŀ���������ɡ�

(��)����ƻ�����ʳ������ҵ����������������ҵȷ������ҵ�������ݡ��κβ���ƻ�����Ԥ���ƶ�Ŀ�꣬Ȼ����ִ�еĹ����У��ɷ������Ͽ������Ƿ����ȶ���Ŀ����У�ͬʱ��Ϊ����ʵ�ʽ�������ݡ����ò���ƻ���Ԥ��ҵ���;�Ӫ����ָ����Ϊ������ҵ��Ӫ���Ա��ҵ�������ݣ����ܾ߱������Ŀɿ��ԡ�

(��)����ƻ�����ʳ������ҵ��Ӫ������Թ�����ȫ���������������ҵֱ�۵ط�ӳ��ҵ�������ݣ��Լ���ҵ���ͨ��Э����

������ʳ������ҵʵʩ����ƻ������IJ���

(һ)���Ʋ���ƻ�

����ƻ��Ƿ��ѧ�ɿ�����������ԺͿɲ����ԣ��ںܴ�̶���ȡ���ڱ��ƹ����������ݵ����ݡ������Ƿ���ʵ��������Ϊ��ȡ�ñ��Ʋ���ƻ��������ʵ���ݺ����ϣ��������������л�ƺ������ϵ�ͬʱ��������е����о���ȥ��ȡ����ȥα���棬��ʵ��ø����ָ��;�ӪĿ���Ԥ��������㷺������ɾ�Ӫ���ְ���������ʹ����ƻ����м�ʵ��Ⱥ�ڻ���������ƻ���δ�����о�Ӫ���ָ�ϣ����Բ���ƻ��ĸ���ָ���Ҫ��ӳ��ҵ��ӪĿ������ָ�꣬����ʵ�ֵĿ��ܣ���Ҫ��ǰհ�ԣ���Ҫ������أ�ͬʱ������ƻ��漰����ҵ�ĸ����Һ���������Ŀ�����֧������Щ�ơ��������ϵ�����Լ�ģ�ͨ��Χ����Ŀ���ʵ�֣�Э��������֮��Ĺ�ϵ�����Ҫ�����ƻ�����ָ����Ҫ��������ʵ���У���ȷ����ҵ����ƻ���ʵ�֡�

(��)ʵʩ����ƻ�

���ݱ��ƵIJ���ƻ��Ѹ����ָ��ֽ���ʵ�������չ������ۡ����桢�ӹ��ȸ�ҵ�ڡ�ʹ��ҵ�ڶ��е�һ���ľ���ָ���뾭ӪĿ������ȷ������ƻ��ĸ����ָ���䵽ʵ������ʳ������ҵҪʱ�����վ�Ӫ��о���ָ�������������������ƿ����ƶȣ��������ڵؼ�鶽�죬�������⣬����ԭ��ϼ�鶽�������������г����鼰ʱ������ҵ�ľ�Ӫ���ԡ�������ʩ����ʹ�����ָ���뾭ӪĿ���������ɡ�ͨ��ʵ����ɵ�ҵ�������Ԥ��ָ��ıȽϣ���������ȷ����ҵ��Ч����������ͬʱ����ȷ��ȫ��Ա����ҵ��Ӧ�������Σ���ǿְ����ɾ���ָ������θкͽ��ȸУ���ʹ��ҵ��һ����þ�Ӫ����ǿ���������Ч�档�Ӷ�ȷ����ҵ����ƽ�ȷ�չ��