固定资产盘盈盘亏的账务处理 的会计分录

盘盈的固定资产作为会计差错更正处理

借:固定资产

贷:以前年度损益调整

借:以前年度损益调整

贷:应交税费——应交所得税

借:以前年度损益调整

贷:利润分配——未分配利润

借:利润分配——未分配利润

贷:盈余公积—法定盈余公积

盘亏固定资产计入“待处理财产损溢::

借:待处理财产损益

累计折旧

固定资产减值准备

贷:固定资产

应交税费——应交增值税(进项税转出)

借:营业外支出

贷:待处理财产损益

存货盘盈盘亏的处理

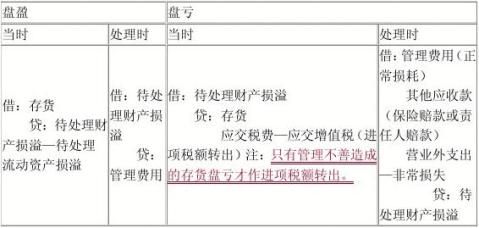

对于存货的盘盈,应及时办理存货的入账手续,按盘盈存货的计划成本或估计成本,调整存货账面数,记人“待处理财产损溢”科目。经查明原因和有关部门批准后,盘盈的存货,应冲减当期的管理费用;盘亏的存货,在减去过失人或者保险公司等赔款和残料价值之后,计入当期管理费用,属于非常损失的,计入营业外支出。

(一)存货的盘盈

报经批准前:

企业对于盘盈的存货,根据“存货盘存报告单”所列金额,作如下处理: 借:原材料

库存商品等

贷: 待处理财产损溢──待处理流动资产损溢

报经批准后:

盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,盘盈的存货,按规定报经批准后,做如下处理:

借:待处理财产损溢──待处理流动资产损溢

贷:管理费用

(二)存货的盘亏

报经批准前:

1

1)企业对于盘亏的存货,根据“存货盘存报告单”所列金额,作如下处理: 借:待处理财产损溢──待处理流动资产损溢

贷:原材料

库存商品等

2)购进的存货发生非正常损失引起存货盘亏:

借:待处理财产损溢──待处理流动资产损溢

贷:原材料等

应交税费──应交增值税(进项税额转出)

报经批准后:

对于盘亏的存货应根据造成盘亏的原因,分别情况进行处理:

1)属于定额内损耗以及存货日常收发计量上的差错,报经批准后:

借:管理费用

贷:待处理财产损溢──待处理流动资产损溢

2)属于应由过失人赔偿的损失,账务处理为:

借:其他应收款

贷:待处理财产损溢──待处理流动资产损溢

3)属于自然灾害等不可抗拒的原因而发生的存货损失,应作如下账务处理: 借:营业外支出──非常损失 贷:待处理财产损溢──待处理流动资产损溢

例:某企业于20xx年6月8日对企业的全部固定资产进行盘查,发现盘盈一台七成新的机器设备,该设备同类产品市场价为10万元,企业所得税为25%,法定盈余公积已提足,做账务处理。

借 固定资产 100000

贷 累计折旧 30000

以前年度损益调整 70000

借:以前年度损益调整 17500

贷:应交税费——应交所得税 17500

借:以前年度损益调整 0(已提足不再补提,不做分录) 贷:盈余公积——法定盈余公积 0

借:以前年度损益调整 52500 贷:利润分配——未分配利润 52500

例题(一)编制以下业务会计分录:

1.账外盘盈旧机器一台,重新估价原值4800元估计已提折旧3300元。

2.帐外盘盈乙种材料260千克,每千克15元。

3.盘亏旧A型设备一台,账面原值1700元 已提折旧920元。

4.盘亏甲种材料350千克,每千克18元。经查为保管员失职造成的,由其全部赔偿。

5.盘亏乙种材料400千克,每千克20元。经查为定额内自然损耗。

2

6.盘亏01号产品6件,每件成本35元(其中直接材料20元)。经查为管理不善造成,转为企业的损失。

1 借:固定资产 4800

贷:以前年度损益调整 4800

借:以前年度损益调整3300

贷: 累计折旧 3300

借:以前年度损益调整 (4800-3300)*0.25=375

贷:应交税费-所得税 375

借:以前年度损益调整 1125

贷:利润分配-未分配利润

2 借:原材料3900

贷:待处理财产损益3900

借待处理财产损益 3900

贷:管理费用 3900

3 借:待处理财产损益-820

累计折旧 920

贷;固定资产 1700

借:营业外支出 820

贷:待处理财产损益-820

4借:待处理财产损益 6300

贷:原材料-甲材料 6300

借:营业外支出 6300

贷:待处理财产损益 6300

5借:待处理财产损益 6300

贷:原材料-甲材料 6300

借:营业外支出 6300

贷:待处理财产损益 6300

6借:待处理财产损益 210

贷:库存商品 210

借 ;营业外支出 210

贷:待处理财产损益 210

3

1125

第二篇:现金、存货、固定资产的盘盈盘亏的账务处理

存货盘盈\盘亏

固定资产盘盈\盘亏