��۳������Ŷ�Ԫ����������

Ŀ¼

һ���������ż�� .........................................................................................2

��������������֯�ܹ� .................................................................................3

��һ������������֯�ܹ� ........................................................................3

�������ͼǻ�����֯�ܹ� ........................................................................3

��������֯�ܹ����� ...............................................................................4

�����������Ŷ�Ԫ��ս�Է��� ......................................................................5

��һ�����Ƚ����Գ������Ŷ�Ԫ��ս�Ե���Ҫ�� .......................................5

��������ͳ��ҵ�����˲�ҵ���٣�����ҵ�����ȵ� ...............................6

��������ҵ�����ѧ����ҵ����������ǿ ..............................................6

���ģ�ҵ��ȫ��ս��Ӧ�Ծ������ڣ��ӳ���Ʒ������ .......................7

�ġ��������Ŷ�Ԫ�����Է��� ......................................................................8

��һ���չ�����ʵʩ��Ԫ��ս�Ե�����..................................................8

�������չ����������Ԫ��Σ��������................................................10

��������ҵ���顪���Ƚ��ƽ���Ԫ��ս�� ............................................ 11

�塢����......................................................................................................12

Ͷ�ʷ�չ�� �ܳ���

20xx��8��18��

1

һ���������ż��

����������һ�ҽ�����۵Ŀ����ҵ��ҵ��鲼ȫ��51�����ң���Ա��20���������콢��˾�dz���ʵҵ�����ţ�����˾�����ºͼǻ����ǡ��Ƹ���ȫ��500ǿ��ҵ֮һ��

����20xx��6��15�գ����������������������֮��˾��������ֵΪ6540�ڸ�Ԫ��ռ��۹�Ʊ�г�����ֵԼ10%��

��������۵ij�Ա�����ļ�ͬΪ�a��ָ���ɷݹɵ����й�˾������ʵҵ���ͼ��S������˾������������������˾����۵�Ƽ�������˾����������Ͻ������������еĺͼǵ�Ѷ��������˾���ͼǻ����Ѷ�ع�����˾���ͼǸ�½����˾��TOM��������˾���Լ��ڴ�ҵ�����еij��������Ƽ���������˾��TOM��������˾��

����ʵҵ��һ�ҵز���չ��������Ͷ�ʹ�˾��Ϊ��۹�ģ���ĵز���չ��֮һ������۵�ÿ12��˽��סլ��λ�У�����1���ɳ���ʵҵ��չ��

����ʵҵ�Ǻͼǻ�������˾��Ҫ�ɶ���ռ��49.9%Ȩ�档�ͼǻ��ҽ�����ʮ�����ͣ���һ�������Ϊ���صĿ���ۺ���ҵ����ȫ��52�����Ҿ�Ӫ5�����ҵ�������ۿڼ���ط���Ѷ���ز����Ƶꡢ���ۼ������졢��Դ��������

20xx�꣬����ʵҵ��ʼ���������Ƽ���ҵ��ҵ�����������ཡ���������Ŀɳ������������档�ɳ��������Ƽ���������˾�����������Ƽ�������������Ʒ��Χ�քeΪ����̬ũҵ������������������������ҽ�ơ� ���������Ƽ���20xx����������Ͻ�������ҵ�����С� 2

��������������֯�ܹ�

��һ������������֯�ܹ�

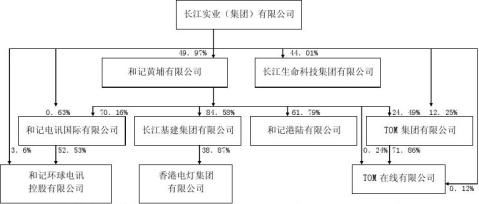

��ͼ1��

˵������ͼ��ʾΪ������������۵����й�˾,�ں������еļ��ų�Ա������δ���й�˾�����������ڡ��ٷ�����ʾ�ֹɱ�����

3

��������֯�ܹ�����

�ӣ�ͼ1������������֯�ܹ����ǿ��Կ����������dz���ʵҵ�����Ǻͼǻ��ң��������ӹ�˾�����������ӹ�˾ֱ�ӳ��йɷݣ����ֹɱ�����С������Ϊ12.25%�����ٵĽ�0.12%�����ӳֹ��������������С�ı������ܱ�֤����ʵҵ���ͼǻ��Ҳ���ֱ�Ӷ����ӹ�˾�������ӹ�˾����ǿ�ȹ���Ŀ��ƣ������ܲ���һ��Ӱ�졣

ͨ���ֹɱ������¼���˾����ǿ���̶ȵķ��������ǿ��Կ��壨ͼ1������������֯�ܹ��Ļ����Ǽܣ�����ͼ���£�

��ͼ3��

ͨ��ͼ2��ͼ3�����ǿ��Կ������ͼǻ�������˾���ڳ���������֯�ܹ�����������Ҫλ�Z����������Ϊʲô���ͼǻ��ҡ��ǡ��Ƹ���ȫ��500ǿ��ҵ֮һ����û���ᵽ������ʵҵ�����ţ�����˾������γϼ��� 4

����ʵҵ�����ţ�����˾���¾���ϯ�����Ǻͼǻ�������˾���¾���ϯ���Ǻ���Ȼ���ˡ�

���ͼ2��ͼ3�����ǿ�������Ŀ����������ŵIJ�ҵ�ֲ�����������Ƕ����Ԫ��ս�Խ��з�����

�����������Ŷ�Ԫ��ս�Է���

��һ�����Ƚ����Գ������Ŷ�Ԫ��ս�Ե���Ҫ��

��ҵʵʩ��Ԫ��ս�ԣ�Ŀ�Ķ���Ϊ��ͨ����ģ��Ӫ��Ѹ��������ǿ�������ֳ���ǿ���ķ�չ��ͷ���������������ij�������ҵ������˵�������ֿ��ٵķ�չ�ٶȻ��������Ƚ��Ƿdz���Ҫ�ġ�

������������۾���10�����й�˾����Ҫ�ʲ��ͺ���ҵ��������10�����й�˾������ҵ��Ӫ������䣬�Թ�Ʊ�г��������ܴ�Ӱ�죬������й�˾�ɼ۵Ĵ�����䡣�������й�˾�ܼɻ�ġ�10�����й�˾��������ۣ�����һ�һҹ�Ʊ�г��������ܿ��ܲ�������ŵ����ЧӦ�����������������й�˾�����ң����������������4��ͬΪ�a��ָ���ɷݹɵ����й�˾�������4�����й�˾��Ʊ�г��������ȹ����Ʊ�Ӱ��a��ָ�����������������в��������

�����Ƚ������ٵķ�չ��ͷ���dz��������ڶ�Ԫ��ս���б�������Դ��ġ�

5

��������ͳ��ҵ�����˲�ҵ���٣�����ҵ�����ȵ�

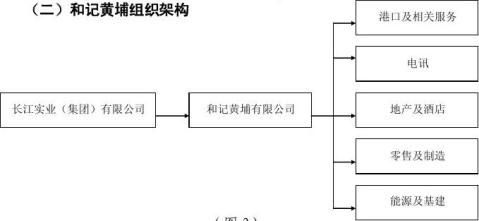

�ӳ���������֯�ܹ���ͼ1�����ͼǻ�����֯�ܹ���ͼ2�����ǿ��Կ������������ŵIJ�ҵ��Ϊ7��飬����ͳ��ҵ���ۿڼ���ط����ز������ۼ����졢��Դ�������������˲�ҵ����Ѷ���������������Ƽ�����ͳ��ҵ�����˲�ҵ���١�

���ң���ͳ��ҵ�����˲�ҵ֮�䣬�Լ������֮��IJ�ҵ�����Ⱥܵ͡�˵���������Ŷ�Ԫ��ս���Ǻ���չ���ģ����������Ų�ҵ��������������չ����

��ͳ��ҵ���нϳ��ķ�չ��ʷ���й��ɿ�Ѱ���ھ�Ӫģʽ�����չ�ܵȷ�����һ���ľ�����ۡ����ԣ���ҵ���봫ͳ��ҵ��Ϊ���ף��������ܳ�֣�����ռ����ޣ��г�Խ�����ͣ�����Խ�Ǽ��ҡ��������˲�ҵ���սϴ����������ռ�����˲�ҵ�г��������г��ݶ����ռ䷽��ռ�����ƣ���Ϊ�����ҵ����ռ��ͷ����ͳ��ҵ�����˲�ҵ���٣����Գ�ַ������Ǹ��Ե����ơ��������Ÿ���ҵ֮������ȵͣ�һ����ҵ�ܵ�Ӱ�죬���Შ��������ҵ���ܱ�֤��ҵ�Ƚ������������ڲ�ҵ���IJ������Ǻ����ܵġ�

��������ҵ�����ѧ����ҵ����������ǿ

��ô��IJ�ҵ�����ͨ����ѧ�Ĵ��䣬���ܿ��ܲ�����Σ������ȷ�����й�˾ӯ�����ȶ���

6

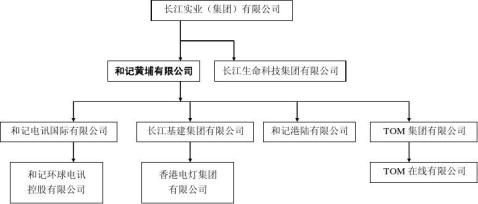

ͨ������������֯�ܹ���ͼ3�����ǿ��Կ������ͼǻ���������4���Ӽ��ţ�2���������������ͼǸ�½�����ڴ�ͳ��ҵ��2�����ͼǵ�Ѷ��TOM���ţ��������˲�ҵ��ʣ�µ�һ���������˲�ҵ�ij��������Ƽ���������˾�������ڴ�ͳ��ҵ�ĺͼǻ��Ҳ��У��Z�ڳ���ʵҵ�����ţ���˾���档

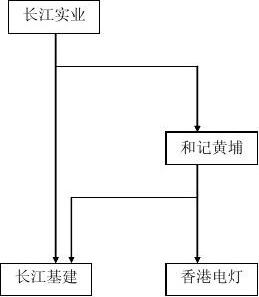

һ�����Ź�˾�Ͷ������Ź�˾���棬��ͳ��ҵ���й�˾�����˲�ҵ���й�˾����һ��������ͼ��

��ͼ4��

ͨ����ҵ��֯�ܹ����Դ�ͳ��ҵ�����˲�ҵ�����л����䣬���ﳤ�̣ܶ��ȳ�ַ������ֲ�ҵ�����ƣ�����ǿ����ҵ�Ŀ�����������

���ģ�ҵ��ȫ��ս��Ӧ�Ծ������ڣ��ӳ���Ʒ������

�ٴ����ҵҲ���ܿ��ܾ������ڵ�Ӱ�졣�����ھ��÷�չ�̶Ȳ�ͬ����������ط��ľ�������Ҳ�Dz�һ���ġ����ԣ��������ŵ�ҵ��ȫ��ս 7

�ԣ������˷�����Һͷ�չ�й��ң���Ӧ�Ծ������ڵ�Ӱ�죬����ֲ���������Σ�����������ڷ籩������ҵ�ij����

���糤�����ŵĻ�����ͷҵ����ӵ�е�3����ͷ������۹��ʻ�����ͷ������������ͷ��Ӣ���æ�ķ���˹�Ÿۣ��ֱ�λ����ۡ��й��ڵغ�ŷ�ޡ�����İ����ڷ�����ҡ�������ŷ�ޡ���ۣ��ͷ�չ�й��ң��й�����Ӧ�Ծ������ڶ���ҵ������ɵĸ���Ӱ�죬��Ч��ɢ�˷��ա���Ȼ���ۿ�ҵ���ǵ��������������DZ����ȶ������ġ�

�����������е�ҵ��ȫ��ս�ԣ����ӳ��˲�Ʒ�������ߡ����Ѷҵ��Ӣ�������ȷ�������ƶ��绰��ʼ����������2G�ƶ��绰��ʼ��̭��ʱ��������һ�߿���3G��Ʒ��һ�߰�2G��Ʒ�õ�δ��չ�������г���ӡ�ȡ�����͢�ȹ���ȥ�˾ٲ����ӳ���2G��Ʒ�������ߣ����Ҵ����˽ϸߵ�ӯ��������������������2G���켼����������ӯ��ȥ֧��3G�����ľ����Ͷ�ʺͿ���

�ġ��������Ŷ�Ԫ�����Է���

��һ���չ�����ʵʩ��Ԫ��ս�Ե�����

��۳������ŵķ�չʷ������һ���չ�ʷ�����չ������ϵꡰ�ͼǻ��ҡ���ʼ�����������չ���Ƶ��Խ��Խ�ߣ���ģԽ��Խ�����չ�������3���ص㣺

8

1���չ���������

�������Ŷ�Ԫ��ս�������ܵģ��չ���Ŀ��ʮ����ȷ����ȡ���������������չ����ԡ��ۺ���ʽ�ʵ����Ϊ���������չ������Ե�ʵʩ�ṩ������֧�֡����û������ǿ�������������չ����ԣ��������Ŷ�Ԫ��ս�Բ��ֲ���ȡ����˾�ijɹ����ر��ڲ�ҵ��Ԫ����ҵ��ȫ���档

2��ץס�չ������ʱ��

ʵ���չ��������ԣ������ʽ�֧���Dz����ģ��չ�ʱ����ѡ��Ҳ����Ҫ��ץס���չ������ʱ�����ú�С�Ĵ��۾���ʵ���չ��ijɹ���

�չ��ͼǻ���ʱ���ͼǻ�������۵ڶ���Ӣ�����У��ʲ���ֵ60���ڸ�Ԫ��������ʵҵ����һ���ʲ�����7�ڵ���С��˾��

19xx����д��֣�������������ʯ��Σ��������������۵ز����¡�Ͷ�ʹ��١�ս�߹������������صĺͼǼ��ŵ���������ס�19xx��8�£��������ע��1.5�ڸ�Ԫ����úͼǻ���33.65%�Ĺ�Ȩ����Ϊ�ͼǼ������ɶ������ҹ�˾Ҳ�ɴ˶�����ͼǼ��š���ʱ���ͼǻ��ҿعɽṹһʱ��δ��˳�����ɶ�������������ϡ�����ʱ������������г��۹�Ȩ��������γ�ץסʱ����������룬��ÿ��7.1Ԫ�ļ۸������������г�ռ22.4%��9000����ͨ�ɺͼǻ�������˾��Ȩ����19xx��11�£�����ʵҵ����γϸ��˹�ӵ�ĺͻƹ�Ȩ���ӵ�39.6%�����ε������˺ͼǻ��ҵĿع�Ȩ��

����¼���ҵ���Ϊ����������γϵ�ı�Ժ;��������չ�ʱ���� 9

���պ��չ����������ϱ��ֵ����쾡�£�¯���ࡣ

3���չ�����ע�ع�ȣ�Ҳע�����

ͨ��һϵ�е��չ����������ŵļ����ҵ������γɣ�ȫ��ս�Բ��ֲ����ȹ̡����չ�ս�У��������Ų���ע�ع�ȣ��Ȳ��ƽ���Ԫ������������Ҳע�ع��̳ɹ���ȷ����Ԫ��������ƽ���������ж���һ��ͨ���չ���Ȩ�������ӳֹɱ�����������ǿ��ҵ�������ȣ�����ͨ���չ������Ϲ��̳ɹ�����ÿһ����ҵ��������ǿ��

�������չ����������Ԫ��Σ��������

���ƽ���Ԫ��ս�Խ����У���������Ҳ������һ����˳�ġ�2000��20xx�꣬�������ĭ���𣬶Գ������ų�Ա�������й�˾Tom.com��ɾ���������Ϊ������ƣ�Tom.com��3���ڼ沢���չ���30��Ҵ�ͳý�幫˾��ת�ͳ�Ϊһ����ͳý�弯�ţ��ı���Tom.com�Ƽ����繫˾������

�������ĭ�������ȻTom.com�Ĺɼ�Ҳһ·�µ�����ʼ���Ը��ڴ������ƣ���һֱû�е����йɼۡ������ⳡ�ƴ���չ��У�Tom.com��û���ö����ֽ𣬶���Ҫ��ͨ����Ʊ���չ��ģ���ȷ��˵���ǡ����ɡ���

���չ������ƽ���Ԫ��ս�ԣ������չ����Ի����Ԫ�������������ķ��ա��չ������dz��������ƽ���Ԫ��ս�Ե�������Ҳ���仯��Σ����������

10

��������ҵ���顪���Ƚ��ƽ���Ԫ��ս��

�����Ѿ͡��Ƚ����Գ������Ŷ�Ԫ��ս�Ե���Ҫ�����˷�������ʵʩ��Ԫ����ȫ���չ�ս�У��������ŵIJ������Ƚ��ġ����ڲ�����������ͨ����ҵ���飬������֯�ṹ���Ա�����ҵ�ڶ�Ԫ��ս�����Ƚ���չ��

������19xx�꣬�������žͽ��й�һ����Ҫ����ҵ���顣����ǰ������ʵҵ��ֱ�ӿ��Ƴ��������ġ�����ʵҵ��Ҫ���·��ز�������ҵ�������ۣ����������ڵ�ͦ���������������»������裬ҵ����ڴ��л���������ҵ�����ͼ�ҵ���������Ƚϴ��ܺܺõķ�ɢ���ա��������飬����ʵҵ�����˳��������Ĺɷݣ���תΪ�ɺͼǻ��ҿ��ơ�ͬʱ������۵�Ƽ����Z�ڳ����������¡�����ͼ��

����ǰ�ܹ� �����ܹ�

��ͼ5�� 11

�������飬��ҵ�����ͼ�ҵ���������Ƚϴ�ij���ʵҵ�ͳ��������ֿ����Է��ս����˺ܺõĻ��⡣�ͼǻ�����һ��ҵ���Ԫ��ӯ���ȶ��Ĺ�˾���Դ��·��ز�Ͷ�ʿ��������սϸߵij���ʵҵӯ�����ȶ����ܺõı������á�

��۵��������ȶ�����۵�Ƽ��Ź�˾��ӯ��Ҳ�ȶ����������۵��ֱ���Z�ڳ�������֮�£�����Ҫ���ڵش��µ�·������Ͷ�ʡ����մ��һ����ڳ��ij�������ӯ�����ȶ�Ҳ���ܺõı������á�

�������ҵ�����Ƚ����Գ������Ŷ�Ԫ��ս�ԵĽ�һ��ʵʩ�����˺ܺõı������á�

�塢����

20xx��8��10�գ�XX�ز�����˾��ʽ����ΪXX�ز������ţ��������ι�˾�������ش����Ǽ����齨�����ĵ�һ���Ӽ��ţ���Ԫ��ս��ȡ����ϲ�˳ɹ���

Ŀǰ�����ź���ҵ���ڽ�һ��׳������ҽҩҵҲ����������Ԫ����ҵս�Բ���������

Ͷ�ʷ�չ���ڼ�ǿ�Ҽ������в�ҵ��չǰ�������Ļ����ϣ�Ӧ��ѡ��ʲô���IJ�ҵ���з�����֤��Ϊ���Ŷ�Ԫ��ս�Ե�����ʵʩ�ṩ�ο�����ֵ����������˼�����ش���⡣ͨ������۳������Ŷ�Ԫ��ս�Եķ����� 12

�������Ǻܶ��������ʾ��˼����

���ݼ����³���ָʾ��Ͷ�ʷ�չ�����˴�����ʱ��;���������۳������Ŷ�Ԫ��ս�Խ�����ר���о���ͨ������;�������˱Ƚ�ȷ����ҵ�鱨������

13

�ڶ�ƪ������ʵҵ(����)����˾

�L�����I�����F������˾

��������]�Գ���֮����˾��

���ɷݴ�̖��001��

����������ȶ�����ϯ�I�Ո��

�I��ժҪ

����ӛ�S�Ҽ��F�I��ǰ֮���� ����ӛ�S�Ҽ��F֮���� �ɖ|�������� ÿ������ ÿ�ɹ�Ϣ

2005 �ێŰ��fԪ

2004

(����) * �ێŰ��fԪ

+62% +11% +31% ׃��

13,995 10,700 �ێ�6.04Ԫ�ێ�2.00Ԫ

�ێ�4.62Ԫ +31% �ێ�1.80Ԫ +11%

* Ո���վC�ϓp��Ӌ������C���Y�aؓ�������](6)֮��ጡ�

ȫ��ӯ��

�����F��������������ʮ������ʮһ��ֹ��Ƚ����˹ɖ|����������ێ�һ����ʮ�Ń|��ǧ����fԪ�����������꣨���У� - �ێ�һ�����߃|Ԫ����ÿ��������ێ���Ԫ�ķ֣����������꣨���У� - �ێ���Ԫ���Ƕ��֣���

��Ϣ

�����F���h�_�ɶ����������ĩ�ڹ�Ϣÿ�ɸێ�һԪ��ǰ˷ֽo���������������ʮ�����ѵ�ӛ�ڱ���˾�ɖ|���ԃ�֮�ɖ|��������Ϣ�Bͬ��ȃ����ɰl֮���ڹ�Ϣÿ�ɸێ��ĽǶ��֣�����������ȫ��Ϲ���Ϣÿ�ɞ�ێŶ�Ԫ������������ȫ��ÿ����Ϣ�ێ�һԪ�˽ǣ������������������ĩ�ڹ�Ϣ����@�ɖ|�L����ͨ�^����춶������������¶�ʮ�����ɰl��

�L�����I(���F)����˾ - 1 - 23/3/2006

�I��չ��

�����Y�a ��������

���m�U�� ���L����

������������鼯�F�I�\��ؔ�ճ��m�������L��һ�ꡣ���F��ȷe�O�Ѵ�lչҎģ�������Y�a�rֵ���m�r���I�՝��rֵ�D����ɖ|�؈�ȫ�揊����I��չ��������

춶���������ȣ����F����ӛ�S�Ҽ��F�I��ǰ֮���������ٷ�֮��ʮ����ȥ�����w�I���S�ַ������L����ه�����ĘI�ճ��m�����I�\Ч�漰���F������

�خa�I��

ȥ����۽������F�S�����ã������̓r���������{����ͮd�M���퉺���ڳ������L���Ȳ������£�ȫ�ꌍ�|���L���_�ٷ�֮���c������ӳ���������������m���̣���ʧ�I��ѭ���½���ͨÛ�S�֜غͣ��@ʾ���ؽ��������÷���lչ��

��Ϣʹ��I�Ј�����ȥ���°��������ž���Ω�m���{�����Ј�얹��L�ڽ����lչ�����������A���������������m�����^�m���������ºͣ����ϱ��ؽ���ǰ����ü�����ˮƽڅ���������̼��������������ØI���ģ��A�Ϸe����ُ�I��������Ͷ���Ј����������ʰ������

�L�����I�����F������˾ - 2 -

23/3/2006

���F�ڵخa�I�\������m�ѴoՓ���Ŀ�OӋ�����������켰�Ј��ƏV�����ȡ������ɿ�������ȥ���°���������w�ɽ��Ԟ�s�p�����F֮�ۘǔ��������r����ԽԭӆĿ�ˣ���ӳ���F�ă��|��Iˮƽ�������N�۸�������ØI��ʿ�Jͬ��

���F�ȥ��ʮ����������������I֮���֙�������������a�I��Ӛ���������a�I��Ӛ���ʮ����ʮ����������Ͻ���������˾�������У��ɞ鱾���ׂ����е�˽�I���خaͶ�Y��Ӛ������헽��ȿɷ�ӳ���F��I���ص������rֵ����Ƀ����Y�a�Y�����_�¸߶ȳɱ�Ч�档���F���^�m�о���������������F�Y�a�rֵ��Ͷ�Y���������Y�aƷ�����������ɱ��؈��ʞ�ɖ|��ֵ��

���F����Ͷ�Y��I�M�ϵ�ͬ�r�������m��չ��Ԫ��֮���|�̏B���Ƶ���I���������I���Ŏ��ӱ���������{���Mһ���ӏ������Ľ������������L��

�e�O�Uչ�����������L����ֵ���lչ�������鼯�F؞�؈��е�һ헺��İlչ���ԡ��^ȥ���Ҏģُ�뱾�ۡ��ȵ��������������c��Խ�����|�ص��̘I��סլ�õأ����F�F��������e�S��춿�����С��L�ڰlչ�ij�ԣˮƽ�����δ����������֮�á�

���F�����ڃȵز�ͬ�ǎ��e�Oُ��Ķ�����|���أ������^�䌍����չ��Ҏģ�lչӋ�����Mһ���ӿ켯�F춮��ص���չ�����������䎈����λ�����F���¼��¼�Ӣ���Ⱥ��⎈���e�O�lչ���������ُ���Ŀ�lչ������������Mչ���F�鮔����Ҫ���Y�lչ��֮һ���{�����ؔ���YԴ���S����I�lչ�����|Ʒ��Ч�������F���e�O���Ճȵؼ�����خa��������IͶ�Y�C�����Mһ���U���ԓ�Ȏ����ĘI�հ�D���lչҎģ��

�L�����I�����F������˾ - 3 -

23/3/2006

�����ٹ�˾�I��

��ӛ�S�Ҽ��F�����ĘI����ۿڼ����P���ա��خa���Ƶꡢ���ۡ���Դ��������ؔ�ռ�Ͷ�Y�Լ��Ӎ�ȣ�춶����������ȡ�������Mչ���AӋ���������������^�m��������F��3G�I��춶���������Ŀ͑����A���m��չ���Ј��ց�������������ȫ��I��춶���������֮�Y���_֧������p�٣��������@�����ӡ�3���F�����wĿ�����ڶ����������_��ȫ��۳������Ͽͳɱ��������EBITDA���������������A�ڌ��и��ѱ��F���K��ȡ������EBIT��Ŀ�ˡ���ӛ�S�Ҽ��F��험I�հlչ����ҪĿ�ˣ����m�r��ӳ�I�������rֵ�������ɖ|�؈�ӛ�S�Ҽ��F���^�m�о�����ǡ���ĕr�C������Лr�£����ź��m�ă��|�I�����У��Ԟ�ɖ|��ȡ��������Y�a�rֵ�����档

�L���������F����˾�����L�������������ȃ����mһ؞�����L���������w�I�ձ��FԽ��˹�غջ������F���и����L�������������~���棬ʹ���Y��������څ�ۺ��L���������䷀���Ј���λ������ؔ�Ռ��������Mһ���Uչ�Ј����e�O�M����ُ���ƄӘI�ճ��m���L��춶��������꣬���늟����F����˾�������늟������ĺ����Ԫ����չ���Գ��mȡ������ɹ����������w�I�շ����lչ�����늟����䏊����ؔ�ՠ�r�����I�����e�O�l����ṩ����������L�U�ڿɽ���ˮƽ��Ͷ�Y�C����

�¿Ƽ��I��

춶��������꣬�L�������Ƽ����F����˾�����L�������Ƽ�����춿��з�����m��ȡ�Ռ���ᘣ���������ُȫ���ӿ�U��I��Ҏģ�����I����ʹ�L�������Ƽ����ژO�̕r�g�ȣ��oՓ�ڠI�I�~��ӯ������Ԅ����µ���̱�������һ�£��L�������Ƽ���ُ���������aƷ��˾Vitaquest International Holdings LLC �ٷ�֮��ʮ���棬���I�������ُһ��°lչ������Ч�������ĘI�գ��������ӿ�h��Uչ�������L�������Ƽ������¸�I�գ������ǽ���ʳƷ�������aƷ�İlչǰ����M���ģ��AӋδ�팢�и��ѵĘI�ձ��F��

�L�����I�����F������˾ - 4 -

23/3/2006

���F�����¿Ƽ��I�վ����A���M�ȷ����lչ���{�弯�F��ؔ�Ռ��������I�Fꠣ�������ֵ�Ŀ����֮����Ч�漰ӯ������������m���A�ξ��wչ�F�K�D����ɖ|�؈�

ǰ�����^ �����C

��δ��һ�꣬�ȵؽ����ό��S�ָ������L������۽����������mƽ�����ϡ��L�����F�������ý����B���_�ذlչ�C����ͬ�r��������ҕ�h�������������𣬷e�O�����Y�a�Y�����،�Ͷ�Y�I�醢��δ�������L���ò��𡣡�

�̓r�������߄����ǁ�����۽��������׃����Ω�������M��Ͷ�Y����������֧�փȲ��������L�����������N����ؓ��Ӱ푣������A���̓r���ǻ�춬F��ˮƽ�����������������m�����^�m���������ºͣ��A�����Q���������������L��������չ�����������ꡣ

�ȵ�ȥ���Ը���ٷ�֮�ŵĽ������L�ʳ��m���ٰlչ���K�ڸ������h�������^�{���A�ڷ�������£��_�¸����L����ͨÛ�����ý�����֡��A�ڡ�ʮһ�B��Ҏ������δ������ӆ�µĽ����lչ�{�D�����Mһ�����I�ȵؽ���������܉�����M����������^���L�h�lչǰ����

��ی����m�ܻ�춃ȵؽ������ֳ���������������L������ծ��е�����C������ۑ��^�m�Լӏ��c�ȵfͬ�lչ�����c·�_�������lչ��λ�������½������L�c�����ڴ��M����������lչģʽ���m�Uչ��

�L�����I�����F������˾ - 5 -

23/3/2006

�L�����F���������罛��ǰ�����������^���K���m�r���ՙC���Ԇ��������L���ò����������L�����F����ć��H�I�ջ��A�����u���ۺ��ؔ�Ռ��������õĹ���Fꠡ��߂�ȫ��˼�S����Խ����I�rֵ�^�����ܿ˷��N�N���𣬠�ȡ������ijɿ������F�����ȫ����ʮ�Ă����ҵĘI�հlչǰ����M���ġ�

����

����˼������Șs�݁K���α���˾����ϯ�����ж��¡��^ȥ��ʮ��������˼����һֱ���c�Ƅӱ���˾�İlչ�������Fؕ�I���ࡣ֔��˙C����������˼�����ȵ����\���ռ�ؕ�I���������x�⣬�K�ڴ�����˼�����Ա���˾�Lj��ж������ݣ��^�m�鼯�F�ṩ���F��Ҋ����

���F�h����չ���������~�M����Ҋͻ�ƣ���ȫ�wͬ�ʹ�ͬ����ijɹ���֔��˙C����������ͬ�ʡ������F�����T�T��ȫ�����ĆT�����֮�ڊ^���������\���ռ�ؕ�I������x�⡣

��ϯ ����\

��ۣ��������������¶�ʮ����

�L�����I�����F������˾ - 6 -

23/3/2006

�����ӑՓ������

�I�ջ��

��Ҫ�I�ջ��

1.

���Q

����

��1��2��

ӳ���@

����

ӳ���@

ӳ����

��� �C �����Ƶ�

ݼӢ�_

�V�݇��H��߶YƷ��

��1��

��������

��3B��

���ݺ�ͥ

C��

����@

��III��

���w���� �����F���c����e ���י��� (ƽ����) �¾����ȵض�6275̖ 144,260 50% �|ӿ�еض�5̖ �����lչ122,250 �|ӿ�еض�5̖ �����lչ5,000 �����ȵض�11103̖ 119,280 100% ����ū��42̖A 820 100% �V�� 99,040 30% �麣 84,190 50% �|ݸ 34,030 49.84% �Ϻ��֖|��ľ 32,700 50% 춶�������������֮��I������ �L�����I�����F������˾ - 7 - 23/3/2006

2.

��ȸ�헽��B���̷e�O�M�У��A�ڶ��������������I�У�

���Q

��ۺ��@ ��1��

���� �C �����Ƶ� ���w���� �����F���c����e ���י��� (ƽ����)

��ˮ���еض�24̖ 98,800 98.47% �����ȵض�11110̖ 107,400 100%

����ɽ���T

�����k ��1��

�ļ����@

ɺ������

��2�ڼ��̈�

�L���Ŀ ��1��

�ݴ�@ ��I��

�������� ��4��

���ݺ�ͥ

E�ڼ�G�ڵ�1�A��

�ű���Է ��1��

�ϰ��Ŀ ��1���̈�

�L�����I�����F������˾ - 23/3/2006

�ȵض�8972̖֮ 47,300 �N�� ��܊���еض�73̖ 73b�^ Ԫ���\���\��· 8,210 �����s��106�s�ض�2286̖֮�N�� �V�ݷ�خ��ʯ� 95,740 �L���Q��̶ 66,000 ����Ҧ�҈@ 213,800 �麣 99,570 �|ݸ 146,000 �Ϻ��ű��^ 9,770 �ؑc�ϰ� 38,960

8 -

123,430

100%�����lչ100%50%50%50%50%49.84%50%47.50%

���Q

����@

��II A�ڼ�IV��VII��

�Sɳ���Fվ���w�̈�

�ļ���Է ���w���� �����F���c����e ���י��� (ƽ����) �Ϻ��֖|��ľ 94,870 50% �V�� 87,010 50% �Ϻ��֖|��ľ 2,310 50%��4A��6B��

One Raffles Quay

�L�����I�����F������˾ - 23/3/2006 �¼��I�����a��� 9 - 148,530 33.33%

3. ُ�������lչ֮��Ҫ��I��������Ҫ�I�գ�

���

(1) ������������£� �����F�c��ӛ�S�Ҽ��F�քe�g�ӳ��аٷ�֮��ʮ����֮

�ϠI��˾����춶������������һ�������ُThe Kowloon Hotel Limited����KHL����ȫ���Ѱl�йɱ�����Ƿ֮ؓ������档KHL�������ɳ���ص������Ƶ�֮�]�ԓ����ˡ�

(2) ������������£� �����Fһȫ�Y���ٹ�˾�c���F����˾����lչ�f�h��

���d��λ춌�܊���еض�70̖F�رP��܊��86�^֮�lչ�Ŀ��ԓ������e�Ϲ��s14,200ƽ���ף��ɽ�������e�s139,800ƽ���ף����lչסլ��������I��

(3) �������������£� �����Fُ��λ춏V����81̖�¾����ȵض�5099̖���ء�

ԓ�رP��e�s4,200ƽ���ף����lչסլ��I��

(4) �������������£� �����F�c��ӛ�S�Ҽ��F�քe�g�ӳ��аٷ�֮��ʮ����֮

�ϠI��˾�c������Ԫ�ʺ�ˮ�������s��121�s�ض�2064̖���غ���Q�����s��ԓ�رP��e�s16,200ƽ���ף��ɽ�������e�s49,800ƽ���ף�����סլ��;��

(5) �������������£� �����Fُ��ɵµ�16-18̖�ȵض�711̖A�����ء�ԓ

������e�s590ƽ���ף����lչסլ��I��

(6) �������������£� �����F�c�����ͽ�15-17̖�ȵض�7106̖A�����ؼ���

���첿��֮�I������ԓ�I�������䌍����Ӌ������ͬ�lչԓ���ء�ԓ�I���Ѻ��������ӆ��������ԓ�����d���Ƶ꼰�̘I�Ŀ��ԓ������e�s6,800ƽ���ף��ɽ�������e�s43,100ƽ���ס�

(7) ������������£� �����Fُ�����·106-114̖������|·61-69̖��ӿ��

�ض�157̖���ء�ԓ�رP��e�s4,600ƽ���ף����lչסլ��I��

�L�����I�����F������˾ - 10 -

23/3/2006

(8)

����������ʮһ�£� �����F�ͳ������������������I֮���֙����������a�I��Ӛ��ӆ����I�u�f�h��ԓ���������I�鶼����B���f�\���Uǧ��

�V����������Ħ�ǂ}���������Q���ġ��������ļ������ġ������a�I��Ӛ��һ����۳����Ć�λ��Ӛ��������������I����֮�������춶���������ʮ����ʮ������ɡ�

(9) ����������ʮ���£� �����Fһȫ�Y���ٹ�˾�������a�I��Ӛ�״ι��_�l��

֮�l�ۃrÿ��λ�ێ�2.16Ԫ�Jُ232,432,533�������a�I��Ӛ��λ���������a�I��Ӛ��Jُ��l��֮��λ�����s�ٷ�֮ʮ���c��ˡ�춰��N����ʹ���~���ۙ��ᣬԓ���ٹ�˾����֮������λ�������a�I��Ӛ���r�l��֮��λ����֮�ٷֱȽ����s�ٷ�֮ʮ���c��š������a�I��Ӛ��λ춶���������ʮ����ʮ����������Ͻ���������˾�������С�

(10) ����������ʮ���£������Fُ�����Ž�3̖���T�еض�334̖���ء�ԓ����

��e�s1,220ƽ���ף��ɽ�������e�s4,000ƽ���ף�����סլ��;��

(11) ������������£� �����Fһȫ�Y���ٹ�˾�c���F����˾����lչ�f�h��

���d��λ춌�܊���еض�70̖AB�رP��܊��86�^֮�lչ�Ŀ��ԓ������e�Ϲ��s31,500ƽ���ף��ɽ�������e�s310,000ƽ���ף����d��סլ�B���Ɉ@��I��

(12) ��ȃȱ����F�^�mُ��߰lչ����֮�r�أ������r�جF���M�в�ͬ�A��֮Ҏ

���OӋ���������P��Ո��

�L�����I�����F������˾ - 11 -

23/3/2006

�ȵؼ�����

(13) ������������£� �����F�c��ӛ�S�Ҽ��F�������װٷ�֮��ʮ����֮�ϠI

��˾�����ڃȵؓ��м��lչλ��Ϻ��}�Ѕ^�R��悃ɷ����ء�ԓ�ɷ�������e�Ϲ��s260,100ƽ���ף�Ӌ���d����סլ��I��

(14) �������������£� �����F�c��ӛ�S�Ҽ��F���װٷ�֮��ʮ����֮�ϠI��

˾��ُ��ȵ��Ĵ�ʡ�ɶ��Мؽ��^һ����e�s373,000ƽ����֮���أ��lչסլ��������I��

(15) �������������£� �����F�c��ӛ�S�Ҽ��F�������װٷ�֮��ʮ����֮�ϠI

��˾�����ڃȵؓ��м��lչλ��Lɳ�����ǿh����e�s556,000ƽ����֮���أ�ԓ���،���סլ��;��

(16) �������������£� �����F�c��ӛ�S�Ҽ��F�������װٷ�֮��ʮ����֮�ϠI

��˾�����ڃȵؓ��м��lչλ��L���Q��̶���[�����_�l�^����e�Ϲ��s827,000ƽ����֮���أ�ԓ���،��d��סլ��������I��

(17) �������������£� �����F�c��ӛ�S�Ҽ��F�����ɼҸ��װٷ�֮��ʮ����֮

�ϠI��˾�����ڃȵطքe���м��lչλ���h�н��h�^�ɷ���e�քe�s31,900ƽ����132,000ƽ����֮���أ�ԓ�ɷ����،��d��סլ��������I��

(18) �������������£� �����F�c��ӛ�S�Ҽ��F���װٷ�֮��ʮ����֮�ϠI��˾

��ӆ�f�h����ُ��Ӣ������Deptford֮Convoys Wharf�Ŀ��ԓ�Ŀ������e�Ϲ��s16��핣����ؽ���סլ���̘I�C���Ŀ��

(19) �������������£� �����F�c��ӛ�S�Ҽ��F���װٷ�֮��ʮ����֮�ϠI��˾

�c����е����F������˾�ϽM��������ϠI��˾���lչλ춃ȵ�����РI�ڵ�֮���ء�ԓ������e�s19,600ƽ���ף����lչ���̘I��סլ�Ŀ��

�L�����I�����F������˾ - 12 -

23/3/2006

(20) �������������£� �����F�c��ӛ�S�Ҽ��F���װٷ�֮��ʮ����֮�ϠI��˾

��ӆ�f�h��ُ��ȵر����в�ƽ�^���´������^��һ���ɰlչ��e�s254,700ƽ����֮���أ����d��סլ��I��

(21) �������������£� �����F�c��ӛ�S�Ҽ��F���װٷ�֮��ʮ����֮�ϠI��

˾��ُ��ȵ��ؑc�б���� ^���_�@��ϪƬ�^һ���ɰlչ��e�s440,000 ƽ����֮���أ�ԓ���،��d��סլ��������I��

(22) �������������£� �����F�c��ӛ�S�Ҽ��F���װٷ�֮��ʮ����֮�ϠI��

˾ͬ�ɼ�ؔ�Fⷰ飨��������һ���棩Ͷ��λ��¼��I�����a���/�������a���֮���ɷ����أ����I�������ء������I�������ؼ؉K֮��һ�ڌ��lչ���̘I���������ġ�

(23) ������������£� �����Fһȫ�Y���ٹ�˾��ձ��l�О���������ֵ���~��

����ʮ�|��Ԫ֮��Ԫ��ȯ���K�Ѱ���؛�ŵ��ڌ���ȯ���~�D����Ԫ��

(24) ������������£� �����F�c��ӛ�S�Ҽ��F���װٷ�֮��ʮ����֮�ļҺϠI

��˾�����Ժ�ӆ�f�h��ُ��ȵ؏V���������ķ���e�քe�s51��핡�49��핡�49��핼�53���֮���أ����d��סլ��I��

(25) ����������ʮ���£� �����F����ӛ�S�Ҽ��F������\�����⣩���������

���װٷ�֮��ʮ�塢��ʮ�弰��ʮ����֮�ϠI��˾�����ڃȵؓ��м��lչλ��Ϻ����֖|� ^���o���һ�����ء�ԓ������e�s50,850ƽ���ף�Ӌ���lչ�����á��Ļ����k������I��

(26) ������������£� �����F�c��ӛ�S�Ҽ��F��������һ�����֮�ϠI��˾�c

�ȵ�һ������������һ�ϠI��˾�����ڃȵؓ��м��lչ�V�ݎ�����患��������Ӵ��ķ���e�Ϲ��s225,550 ƽ����֮���أ��lչסլ��I��

�L�����I�����F������˾ - 13 -

23/3/2006

(27) ������������£� �����F�c��ӛ�S�Ҽ��F�քe�g�ӳ��аٷ�֮��ʮ����֮

�ϠI��˾�քeُ��Circadian (CH) Limited����CCH������Circadian Limited����CHL�����ٷ�֮��ʮ�Ѱl�йɱ�����Ƿ֮ؓ������档CCH��Ӣ������һ�λ�Chelsea Harbour Drive, Chelsea Harbour Estate, Fulham����֮���ØI����I֮�����˼��lչ�̣���CHL��Ӣ������һ��λ춼�����Lots Road Power Station, Lots Road, Chelsea֮���ؼ�ԓ�����ϲ��r����֮ȫ�����B��֮�����˼��lչ�̡�

(28)

��ȃȱ����F�ڃȵؼ�����ij��ۻ����خa�Ŀ�����ڰlչ��

�L�����I�����F������˾ - 14 -

23/3/2006

��I�N��

�������I�N��֮�I�I�~����������ͬ�lչ��˾֮��I�N���~����ێ�һ�ٶ�ʮ�Ń|���İ��fԪ������������ �C �ێ�һ����ʮ�|һǧ����fԪ������ȥ��p�ٸێ���ʮһ�|һǧһ���fԪ����I�N�۠I�I�~��Ҫ������������֮����������ɽһ̖���������������ȃ����֮��I�Ŀ���籾��֮������ӳ���@������ݼӢ�_��סլ��λ�N�ۡ�������K�Y���գ����ȃ����֮סլ��λ�s�ٷ�֮��ʮ�������۳���

��I�N�����棨��������ͬ�lչ��˾֮�p�棩��ێ���ʮ���|�������fԪ������������ �C �ێ�ʮ��|��ǧ�߰��fԪ������ȥ�����Ӹێ�ʮ�߃|��ǧ�Ű��fԪ��߅�H�����^ȥ������������ه���۽����D������ȃȱ���סլ��I�������ӣ�ʹ�����F����I�Ŀ֮�ۃr��߅�H����������������������ӳ���@�Ŀ֮�ۃr�����������pֵ��֮�~��ֵ�@��������

����������֮��I�N��������Ҫ�����Ԍ�춱������֮�ļ����@������ɽ���T�������kһ�ڼ���ۺ��@һ��֮סլ��λ�N�ۣ������Ɍ�춃ȵ����֮������I�Ŀ��

��ȃȣ������F�Ƴ��ļ����@������ɽ���T�������kһ��֮סլ��λ�A�ۡ��ɿ��dz����룬������ף�ԓ���Ŀ֮סլ��λ���^�˳ɽ����A�ۡ�

��I���

����ȼ��F��I���֮�I�I�~��ێ���|��ǧ�fԪ������������ �C �ێ���|��ǧ�˰��fԪ������ȥ�����ӸێŶ�ǧ�����fԪ����Ҫ�����ȃȱ����������������ȃ��۳������^��Ҫ������I������N�˲�������������I�I�~��Ӱ푡������F�F��Ͷ�Y��I��Ҫ����λ춱���ُ֮���̈������Ì��֘���I���քe�ױ���ȼ��F��I���֮�I�I�~�s�ٷ�֮��ʮһ���ٷ�֮��ʮ�ߡ�

�L�����I�����F������˾ - 15 -

23/3/2006

��I���֮���棨��������ͬ�lչ��˾֮�p�棩��ێžŃ|��һ���fԪ������������ �C �ێŰ˃|��ǧ�����fԪ������ȥ�����Ӹێ���ǧ�Ű��fԪ����ͬ�lչ��˾춱��ۼ��ȵ�֮���Ͷ�Y��I��䛵�������������ʣ���ʹ�ϰ���ȃ��۳������A�����@��ɳ���һ��֮���Æ�λ����ͬ�lչ��˾֮����ؕ�I�Կɳ��m������

����ǰ�������F����ͬ�lչ��˾������֮�ߴ�λ춱��۵Ĺ��Q��I���������a�I��Ӛ���۳�ԓ����I������ȼ��F��I���֮�I�I�~������o�ش�Ӱ푡�

��Y�aؓ�����Y���գ������F�������I��ֵ䛵�Ͷ�Y��I֮��ƽֵ���Ӹێ�ʮ�߃|��ǧ�����fԪ��������ͬ�lչ��˾Ͷ�Y��I֮��ƽֵ���Ӹێ�ʮһ�|��ǧ����fԪ��

���Ƶ꼰�����սM�ϡ�

����ȡ��Ƶ꼰�����սM�ϡ�֮�I�I�~��ێ����|��ǧ�����fԪ������������ �C �ێ����|������fԪ������ȥ�����Ӹێ���ǧ�߰��fԪ���I�I�~������Ҫ��鱾�۽����h�����ƣ����L���ÿ͔�Ŀ���������ӡ�

���Ƶ꼰�����սM�ϡ�֮���棨��������ͬ�lչ��˾֮�p�棩��ێŶ��|��ǧ����fԪ������������(����) �C �ێ�һ�|��ǧһ���fԪ������ȥ�����Ӹێ�һ�|��ǧ�İ��fԪ�����Ƶ꼰�����սM�ϡ�֮���I�I�����ڱ��ۼ��ȵؽ�䛵�������ס�ʼ��������r���^ȥ���ѣ�����춵��N����ĕ�Ӌ���߶����Ƶ꼰��������I�������f֮Ӱ푡�

��ȃȣ������F�װٷ�֮��ʮ����֮�����Ƶ���ُ��ɣ��������F�װٷ�֮��ʮ����֮�A�ݾƵ�������_Ļ�����gλ춱��۵ľƵ꣬���I�I�����˝M�⣬����춹�ͬ�lչ��˾���������֮���������

�L�����I�����F������˾ - 16 -

23/3/2006

����ǰ����� �C �����Ƶ���ɣ������� �C �����Ƶ���춶������������ɡ����g�Ƶ��λ춱��ۣ���춶���������鼯�Fӯ������ؕ�I��

�ܻ�춱��ۼ��ȵز������֮�����h���������F֮�Ƶ꼰�����Ռ����^�m�����������档

��I���Ŀ����

�������I���Ŀ����֮�I�I�~��ێŶ��|��ǧ�����fԪ������������ �C �ێŶ��|��ǧ�����fԪ������ȥ��p�ٸێŶ�ǧһ���fԪ����Ҫ��춱����F�ṩ֮�Ŀ���������S���������Ŀ��ɶ��p�١�

��I���Ŀ����֮�����ێž�ǧ�˰��fԪ������������ �C �ێŰ�ǧ�˰��fԪ������ȥ�����Ӹێ�һǧ�fԪ������������Ҫ�鱾���F�ṩ֮��I���������������¡���I����֮�����m���p�������F�ԕ������鼯�F������֮��I�ṩ���|���ա����ף������F����֮��I����e�s��ǧ�Ű��fƽ���գ��A�ڿ���e���S�������F֮��I�lչ�Ŀ�δ�����^��ɶ�ƽ�����L��

��Ҫ�I��˾

�����F�����I��˾��ӛ�S�Ҽ��F��������������ʮ������ʮһ��ֹȫ���֮�ɖ|����������ێ�һ����ʮ���|��ǧ�����fԪ�����������꣨���У� �C �ێ�һ�ٶ�ʮ�Ń|��ǧ�˰��fԪ����

�����F��һ�����I��˾�L�������Ƽ����F��������������ʮ������ʮһ��ֹȫ���֮�ɖ|����������ێ�һǧ���ٶ�ʮ���f��ǧԪ�����������꣨���У� �C ̝�p�ێ����� ��ʮ���f��ǧԪ����

�L�����I�����F������˾ - 17 -

23/3/2006

ؔ�ո��[

�Y�������Լ����Y

��ȃȣ������F�������ۂ�ȯ�l��Ӌ��춱��۰l�О��ڃ�����ʮ��֮Ʊ�����~�ێŶ�ʮ�Ń|Ԫ������ձ��l�О���������ֵ���~������ʮ�|��Ԫ֮��Ԫ��ȯ���K�Ѱ���؛�ŵ��ڌ���ȯ���~�D����Ԫ����ȃȣ������F���H�ص���֮Ʊ�����~�ێ���ʮһ�|Ԫ����Y�aؓ�����Y���գ������F�Ѱl�ж�δ����֮��ȯ��Ʊ�����~�ێž�ʮ���|Ԫ��

�Bͬ�y�н��ێ�һ����ʮ���|Ԫ�������F��Y�aؓ�����Y����֮������ێŶ��ٶ�ʮ���|Ԫ���^ȥ��������Ӹێ�ʮ���|Ԫ��߀���ڔ���ʮ�� �s�һ��ȵ��ڽ���ێ���ʮ�Ń|Ԫ��춶�������ȵ��ڽ���ێ�һ�ٰ�ʮ���|Ԫ��������ᵽ�ڽ���ێ���|Ԫ��

��Y�aؓ�����Y���գ������F֮�Y���cؓ�����ʾS��춰ٷ�֮���c�ߣ����������꣨���У� - �ٷ�֮���c�ߣ���ˮƽ���Ա����F�Q���ќp���F���y�д��ێŰ�ʮ���|Ԫ���ɖ|�����Ӌ����ʡ�

�����F���ЬF���I�u�Cȯ������δ�����y���J���~�����Y�������Գ��m�����������ؔ���YԴ�ԑ����мs���I�\����

��ؔ����

�����F��������R�L�U�������B�ȡ���Y�aؓ�����Y���գ������F֮���s�ٷ�֮��ʮ���c���ێţ����Ѱ���؛�ŵ����D��ێţ������N����Ԫ�����Ѱ���؛�ŵ����D����Ԫ������Ҫ����������Ŀ���Y�������F֮�����ԸێŞ������F���I�u�Cȯ��Ҫ�ԸێŻ���Ԫ���У������F��_�����挦֮�R�ʲ����L�U������͡�

�����F�����Ҫ�Ը�Ϣ����A����춱����F�Ѱl��֮��Ϣ���Ʊ���h��ȯ��Ʊ���������F�Ѱ��ŵ��ںϼs�������ʼ����P�l���D���Ը�Ϣ����Ч���A��

�L�����I�����F������˾ - 18 -

23/3/2006

���m���r������ʻ�R�ʲ����ʻ�׃����r�������F�����Ì��_����(����ںϼs���h�ںϼs)�Ե��N���ʼ��R�ʲ���֮�L�U��

�Y�a����

��Y�aؓ�����Y���գ������F���Ƀȵظ��ٹ�˾�Ժ����Ŀ���~��ֵ�ێ�ʮһ�|��ǧ�fԪ�����������꣨���У��C �ێ�ʮһ�|һǧ����fԪ��֮�Y�a������������ⷰ�֮�Ŀ�y���J���~����Ѻ��

����ؓ��

��Y�aؓ�����Y���գ������F֮����ؓ�����£�

(һ) ����ͬ�lչ��˾��һ�������I��I��δ����ʮ������������������C����������

��֮����ؓ�����~�_�ێ���ʮ�ă|��ǧ�İ��fԪ��

(��) ������Ŀ�������춞�����ʮ��ȿ���ȡ֮��������_���ێ����|��ǧ�����fԪ

������������

(��) �鹲ͬ�lչ��˾�����F��Ͷ�Y֮��˾�ф���֮�y�н��քe�_�ێ���ʮ�߃|��ǧһ

���fԪ������������ �C �ێ���ʮ��|��ǧ�߰��fԪ�����ێ�һǧ�Ű��fԪ������������ �C �ێŶ�ǧһ���fԪ������������

�l�T

��Y�aؓ�����Y���գ������F֮��Ҫ�I�Ճl�üs��ǧһ�����T������ȃ����P�l�T�_֧(���������³��)�s��ێ�ʮ�|��ǧ�˰��fԪ�������F�_���l�Tн��S�ָ����ԣ��l�T֮н�꼰���t���ԃl�T���e֮���F፶��������F�K�o�l�T�Jُ�ə�Ӌ����

�L�����I�����F������˾ - 19 -

23/3/2006

ُ�롢���ۻ��H�عɷ�

��ȃȱ���˾�K�o�H���κιɷݣ�������˾�����κθ��ٹ�˾���oُ�����۱���˾�κιɷݡ�

��I���γ�Ҏ�t

����˾������ӆ���õ���I���γ�Ҏ�t�����������е���I����ԭ�t���ظ��|��֮��������ȫ֮�Ȳ��O�أ��Լ���ȫ�w�ɖ|֮���ȼ���؟�ԡ���������������ʮ������ʮһ��ֹ��ȃȣ�����˾�ё�������Ͻ���������˾�Cȯ����Ҏ�t��������Ҏ�t�������ʮ��֮��I���γ�Ҏ�t������I���γ�Ҏ�t�������dԭ�t���K�����������t�l�ļ������m�ã����h��ѳ�Ҏ��

�����T��

����Ҏ�tҎ��ÿ�����аl���˱�횳�����������λ�Lj��ж��½M��֮����ί�T�������дֳɆT횞骚���Lj��ж��¼�����һλ횾߂��m�����I�Y��߂��m���ĕ�Ӌ�����P��ؔ�չ��팣�L������˾���һ�žŰ���ʮ���³�������ί�T����������ί�T���������K������I���γ�Ҏ�t�ėl����ӆ����������

����˾����ί�T������λ�����Lj��ж����P��Ȼ����������ί�T����ϯ�������ضY��������Ӣ�������M�ɡ�����ί�T����Ҫ؟�ΰ�����醼��O�챾���F֮ؔ���R����Ȳ��\���O�ء���醱����F֮ؔ���Y�ϣ��Լ���醱���˾�c��Ƹ�˔������P�S��

�����F��������������ʮ������ʮһ��ֹ֮��ȘI���������Ɍ���ί�T����醡� �L�����I�����F������˾ - 20 -

23/3/2006

�ɖ|�L����

����˾����������ȹɖ|�L����ӆ춶�������������ʮ���գ������ģ�������r��ʮ��ּ�����۾����t�|���S��20̖���ݾƵ�һ�Ǵ�Y���e�С��ɖ|�L����ͨ�挢������Ҏ�t֮Ҏ�����m���r�g���Ǽ��İl��ɖ|��

��ͣ�k���ɷ��^����ӛ���m

����˾���ɶ�������������ʮһ�գ������ģ�����������������ʮ���գ������ģ���������β�����ڃȣ���ͣ�k����Ʊ�^����ӛ���m����ُ�I����˾��Ʊ��ʿ��_����ȡ���hĩ�ڹ�Ϣ֮������Ո��ُ��֮��Ʊ�����ױ�������֮�^������춶�������������ʮ�գ��������������ĕrǰ���_��ۻʺ����|183̖�Ϻ�����17��1712��1716�ұ���˾��Ʊ�^��̎��������Cȯ��ӛ����˾�k���^����ӛ���m��

�L�����I�����F������˾ - 21 -

23/3/2006

�C�ϓp��Ӌ���

��������������ʮ������ʮһ��ֹ���

���������� ���������� ���F�I�I�~

����ͬ�lչ��˾֮��I�N��

�I�I�~ ���F�I�I�~

Ͷ�Y����������

�I�\�ɱ�

��I�����P�ɱ�

н�����P֧��

��Ϣ���������Y�ɱ�

����֧��

����ͬ�lչ��˾֮�Q����

Ͷ�Y��I֮��ƽֵ����

���I����

�����I��˾֮�Q����

����ǰ����

���

��ȃ����� �ٔ��ɖ|��������

�ɖ|�������� ��Ϣ

���ɰl���ڹ�Ϣ

�M��ĩ�ڹ�Ϣ

ÿ������ ÿ�ɹ�Ϣ

���ڹ�Ϣ ĩ�ڹ�Ϣ

�L�����I�����F������˾ - 23/3/2006

(����)�ێŰ��fԪ �ێŰ��fԪ

6,171 12,1498,187 6,28214,358 18,431 6,171 12,149942 2,259 ))))(4,961 ) (11,532)

3,288 9381,776 6787,216 4,4927,248 6,51014,464 11,002(259 ) (230)14,205 10,772

(210 ) (72)13,995 10,700

973 8803,659 3,2894,632 4,169 �ێ�6.04Ԫ

�ێ�4.62Ԫ �ێ�0.42Ԫ �ێ�0.38Ԫ�ێ�1.58Ԫ �ێ�1.42Ԫ22 -

�C���Y�aؓ����

����������ʮ������ʮһ�սY��

������������������� (����) �ێŰ��fԪ�ێŰ��fԪ

�������Y�a

7,3859,612 �̶��Y�a

10,54511,710 Ͷ�Y��I

124,444126,281 �I��˾

21,25922,849 ��ͬ�lչ��˾

7,6197,169 �ɳ���Ͷ�Y

�L���J��

�����Y�a

��I��؛

�����~������A�����

������Ͷ�Y

�������ڹ���

�y�д����ڴ��

38,203 ����ؓ��

�y��������

�����~��M��

�������ڹ���

��헜ʂ�

�����Y�a�Qֵ �Y�a���~�p����ؓ�� ������ؓ��

�y��������

�f�Ӷ��ؓ��

19,227 �Y�a�Qֵ �����Ŀ���� :

�ɱ�

�ɱ���r

����

�ɖ|���� �ٔ��ɖ|���� ���濂�~

�L�����I�����F������˾ - 23/3/2006

403 178,024

27,106 1,338 1,014 435 8,310 3,904 2,416 193 564 31,126 209,150

18,683 544 189,923 1,158 9,331 174,673 185,162 4,761 189,923

23 - 1,245 172,497 25,812 2,254 1,040 - 4,033 33,139 3,139 2,663 - 553 26,784 199,281 17,907 428

18,335 180,946

1,158 9,331 165,312 175,801 5,145 180,946

���]��

(1) �����F��ȃȸ����I�I��֮�I�I�~���£�

���������� ����������

�ێŰ��fԪ �ێŰ��fԪ

4,717 590 642 222 6,171 8,187 14,358

10,733 568 605 243 12,149 6,282 18,431

��I�N�� ��I���

�Ƶ꼰�����սM�� ��I���Ŀ���� ���F�I�I�~

����ͬ�lչ��˾֮��I�N�� �I�I�~

�I�I�~��������ͬ�lչ��˾�����F����֮��I�N�����ó��⣩�������c�������I��˾֮�I�I�~��

��ȃȣ������F���⽛�I�I�գ�������ͬ�lչ��˾֮��I�N�ۣ���Ҫ�ڃȵؼ��¼��£��քe�נI�I�~�s10%��5%��

��ȃȸ����I�I��֮����ؕ�I���£�

����˾�� ���ٹ�˾

���������� �ێŰ��fԪ

��ͬ�lչ��˾ ����������ێŰ��fԪ

���~

����������ێŰ��fԪ

����������ێŰ��fԪ���������� ����������ێŰ��fԪ �ێŰ��fԪ

��I�N�� ��I���

�Ƶ꼰������ �M��

��I���Ŀ����

1,269 845 470 451

56129

98 88 1,966 1,440

2,037431146-2,614732 401 65 - 1,198

Ͷ�Y��ؔ��

��Ϣ���������Y�ɱ� Ͷ�Y��I֮��ƽֵ���� ���ٹ�˾ ��ͬ�lչ��˾ ����

��� (���������������I ��˾֮���) �ٔ��ɖ|��������

���������I��˾֮�Q����/(̝�p) ��ӛ�S������˾

�L�������Ƽ����F����˾ �ɖ|��������

�L�����I�����F������˾ - 24 - 23/3/2006

3,306 901

275 98 4,580 779 (347)

1,776 1,165 102

(1,021) (210) 6,824

7,166 5 13,995

1,577852121882,6381,610(350)67812199(497)(72)4,2186,484(2)10,700

(2) ����ǰ�����ѿ۳�/(Ӌ��)�����Ŀ��

���������� ����������ێŰ��fԪ �ێŰ��fԪ

449738

(391 ) (99)

350347

9,1233,205

202166

(27 ) (118)(288 ) (15)

-(162 )

��Ϣ���������Y�ɱ� �p���Y������Ŀ

������I�ɱ� ���f

�۳��ɳ���Ͷ�Y֮���� �۳�Ͷ�Y��I֮���� �۳���ͬ�lչ��˾֮����

(3) ������ö��ʂ��˸�����ȃȹ�Ӌ���n�������Զ���17.5%��20xx�� - 17.5%��Ӌ�㡣

���ⶐ헜ʂ��˸��������e��˾��Ӌ���n��������ԓ��֮�m�ö���Ӌ�㡣�f�Ӷ�헜�

���˻�축��r�Բ�ԬF���m�ö���Ӌ�㡣

���������� ����������ێŰ��fԪ �ێŰ��fԪ

154137

2(1 )

123 74259 230

����˾�����ٹ�˾ ������ö� ���ⶐ� �f�Ӷ��

(4) ÿ�������˸����ɖ|��������������ȃ��Ѱl�йɷ�2,316,164,338�ɣ�20xx�� -

2,316,164,338�ɣ�Ӌ�㡣

(5) �����F֮�����Q���~����Ҫ������I�N�ۼ����֮���տ�헡����e��I�Ŀ֮�N�ۗl

���Ю����K�������r�Ј���r��������I�N��ͨ�����ȡ�ۃrȫ������ɣ�żȻҲ���ṩ�f�Ӹ�����o�I����Ω��֧����r�������������A�U��

��Y�aؓ�����Y���գ������F�����Q���~��֮�~�g�������£�

���������� ����������

�ێŰ��fԪ�ێŰ��fԪ

714841

829

3022 752892

һ����

���������� ����������

�L�����I�����F������˾ - 25 - 23/3/2006

��Y�aؓ�����Y���գ������F�����Q���~��֮�~�g�������£�

���������� ���������� �ێŰ��fԪ�ێŰ��fԪ

494140

1512

98

518160 һ���� ���������� ����������

(6) ��ە�Ӌ���������C�Ѷ��ȫ�¼�����ӆ֮���ؔ�Ո��ʄt����HKFRSs�������ձ��

����������һ��һ���������֮��Ӌ���g��Ч�������F춾��u��������������ʮ������ʮһ��ֹ���֮ؔ�Ո��r�������{�˲���HKFRSs����{��������Ч֮HKFRSs����(i)�Ƶ꼰��������I����(ii)�CȯͶ�Y֮��Ӌ���������¸�׃��

(i) ��^����ȣ������I�\֮�Ƶ꼰��������I�Գɱ�ֵ�۳��m��֮�pֵ�ʂ���

�~�����ԓ����I֮��ʣ�N�rֵ���������N���s���ڳ����ʮ�꣬�t�������f��

�������ԏጵ�2̖���Ƶ���I֮�m����Ӌ���ߡ�֮�YՓ���Խ��I���U��ʽ����֮����ͨ���]��ʣ�N�rֵ���������U������֮���B���ʣ�N�rֵ����䑪�����f�IJ��֑��O����ֻ���p���ڒ�{ԓԏ��ᣬ�����I�\֮�Ƶ꼰��������I�Գɱ�ֵ�pȥ���f���pֵ�ʂ����~��

��헕�Ӌ����׃�����ѱ��ݑ��á�

(ii) ��^����ȣ�Ͷ�Y֮�Cȯ���M���m���е�����춸��ٹ�˾����ͬ�lչ��˾��

�I��˾��������Ͷ�Y���Cȯ�K�Գɱ�ֵ�۳��m��֮�pֵ�ʂ����~��Ͷ�Y����������ȡ֮��Ϣ����Ϣ���~������Ͷ�Y�Թ�ƽֵ��Y�aؓ��������~����ƽֵ֮׃��Ӌ��p���~�ȡ�

��{HKAS 39�����ڹ��ߣ��_�J��Ӌ�����ᣬ����춸��ٹ�˾����ͬ�lչ��˾���I��˾֮Ͷ�Y����齻����Ͷ�Y��ɳ���Ͷ�Y���K�Թ�ƽֵ��Y�aؓ��������~��������Ͷ�Y֮��ƽֵ׃���������ړp���~�ȣ����ɳ���Ͷ�Y֮��ƽֵ׃���t�ڃ�����̎����

��헕�Ӌ����׃���ɶ���������һ��һ�����ё��á�Ͷ�Y���Cȯ춶���������ʮ������ʮһ��֮�~��ֵ���乫ƽֵ�IJ��~��춶���������һ��һ�ձ����������{����

�L�����I�����F������˾ - 26 -

23/3/2006

����֮��Ӌ����׃����ؔ�Ո��������Ӱ푣�

�Ƶ꼰��������I �CȯͶ�Y ����ʮ������ʮһ��ֹ��� ����ʮ������ʮһ��ֹ��� ���������� ���������������������������� �ێŰ��fԪ �ێŰ��fԪ �ێŰ��fԪ �ێŰ��fԪ

�p��Ͷ�Y������

- - - (199)����

(101)- (102) - �������f

�p�ٔ���ͬ

�lչ��˾֮

(32)- (52) - �Q����

�p�ٔ����I

- - - (140) ��˾֮�Q����

- 10 9 - �p�ٶ��

�p���ٔ��ɖ|

20 - 19 - ��������

�p�ٹɖ|����

(104)- (125) (339)����

�ێ�(0.15)Ԫ- �p��ÿ������ �ێ�(0.05)Ԫ �ێ�(0.05)Ԫ

�Ƶ꼰��������I �CȯͶ�Y ���������� ����������������������������

ʮ������ʮһ�� ʮ������ʮһ��ʮ������ʮһ��ʮ������ʮһ��

�ێŰ��fԪ �ێŰ��fԪ �ێŰ��fԪ �ێŰ��fԪ

(455)- (557) - �p�ٹ̶��Y�a

- - - 19 �����I��˾

�p�ٹ�ͬ�lչ

(87)- (139) - ��˾

- - - 631 ���ӿɳ���Ͷ�Y

�p���f�Ӷ��

33 - 43 - ؓ��

����/(�p��)�Y�a

(509) - (653) 650 �Qֵ

����/(�p��)�

һ��һ��֮

(318)- (422) 815 ��������

����Ͷ�Y�ع�

- - - 174 ����

�p�ٹɖ|����

(104)- (125) (339) ����

�p���ٔ��ɖ|

(87)- (106) - ����

����/(�p��)����

(509) - (653) 650 ���~

���~

����ʮ������ʮһ��ֹ��� ���������� ����������ێŰ��fԪ �ێŰ��fԪ

(199) (102)

(52)

(140) 10

19

(464)

-

(101)

(32)

- 9

20

(104)

�ێ�(0.05)Ԫ

���~

���������� ����������ʮ������ʮһ�� ʮ������ʮһ��

�ێŰ��fԪ �ێŰ��fԪ

(557) 19

(139) 631

43

(3)

393 174

(464)

(106)

(3)

�ێ�(0.20)Ԫ

(455)

-

(87)

-

33

(509)

(318)

-

(104)

(87)(509)

�L�����I�����F������˾ - 27 - 23/3/2006

��ӛ�S������˾���L�������Ƽ����F����˾��{ȫ�¼�����ӆ֮HKFRSs����ɖ|���������������Y�aؓ�����Ŀ���ɖ|�����ڳ������ش�Ӱ푡������F����ԓ��Ӱ푌�ؔ�Ո��������Ӱ푣�

����ʮ������ʮһ��ֹ���

���������� ����������ێŰ��fԪ �ێŰ��fԪ

(1,888 )

(1,888 )

�ێ�(0.82)Ԫ

(1,576) (1,576)

�ێ�(0.68)Ԫ

�p�ٔ����I��˾֮�Q����

�p�ٹɖ|��������

�p��ÿ������

���������� ����������ʮ������ʮһ�� ʮ������ʮһ��

�ێŰ��fԪ �ێŰ��fԪ

�p���I��˾

�p���Y�a�Qֵ

�p���һ��һ��֮�������� �p�ٹɖ|��������

�p�ٙ��濂�~

(7,198 )

(7,198 )

(5,310 ) (1,888 )

(7,198 )

(3,942) (3,942)

(2,366) (1,576) (3,942)���Y�����������F֮�ɖ|��������춽�������������ʮ������ʮһ��ֹ��Ȝp�ٸ�

��2,352,000,000Ԫ����춽�������������ʮ������ʮһ��ֹ��Ȝp�ٸێ�1,680,000,000 Ԫ���ɸێ�12,380,000,000Ԫ���О�ێ�10,700,000,000Ԫ��������������һ��һ�ռ�����������һ��һ��֮���������քe�p�ٸێ�4,917,000,000Ԫ���ێ�2,684,000,000Ԫ����ÿ������춽�������������ʮ������ʮһ��ֹ��ȼ�춽�������������ʮ������ʮһ��ֹ��ȷքe�p�ٸێ�1.02Ԫ���ێ�0.73Ԫ��

��{ȫ�¼�����ӆ֮HKFRSs��ؔ�Ո���ij��о���������Ӱ푣������ɱȌ����ֽ������¾��u�Է��ϱ����֮���о��ż����u���ʡ�

��Y�aؓ�����Y���գ�����HKFRSs�����C�ѵ���δ��Ч�������F�����_ʼ�u��ԓ��HKFRSs֮Ӱ푣��AӋ���Ч�r��{ԓ��HKFRSs��������Ҫ��Ӌ��������ش�׃����

(7) ����ȘI�������Ɍ���ί�T��������醡�

�L�����I�����F������˾ - 28 - 23/3/2006

춱��������ڣ�����˾֮���£����]�����������ж�������\��������ϯ�����������������¿������渱��ϯ�����ʑc�������������¿����������~��������������¿����������R�����������U�_�С�㡢�ǼёcС�㼰�w�����������Lj��ж������؝h������������������ꑷ��m�������ܽ�������������˼�������Լ������Lj��ж��¹��ضY�������~Ԫ���������R��������������ï��������Сɏɏʿ��ɏ��ɏɏʿ���P��Ȼ��������Ӣ��������

���]��

Ոͬ�r��醱���˾����춶������������¶�ʮ����֮�Ǎu�Ո�֮���ݡ� ����ϯ�����¿������������¿������⣬���´�����ί���������У��Lj��ж��£������Lj��ж���֮����t����@ί�Ξ�Lj��ж��£������Lj��ж���֮�������С�

�L�����I�����F������˾ - 29 -

23/3/2006