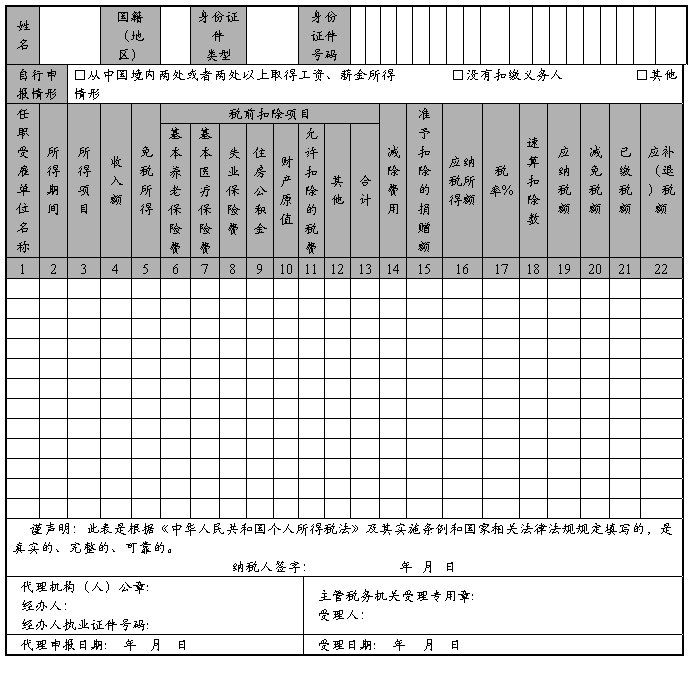

附件5 个人所得税自行纳税申报表(A表)

税款所属期:自 年 月 日至 年 月 日 金额单位:人民币元(列至角分)

国家税务总局监制

填表说明:

一、适用范围

本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限

次月十五日内。自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:

(一)表头项目

1. 税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2. 姓名:填写纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。

3. 国籍(地区):填写纳税人的国籍或者地区。

4. 身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1) 在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2) 在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5. 身份证件号码:填写能识别纳税人唯一身份的号码。

(1) 在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2) 在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6. 自行申报情形:纳税人根据自身情况在对应框内打“√”。

(二)表内各栏

纳税人在填报“从中国境内两处或者两处以上取得工资、薪金所得的”时,第1~4列需分行列示各任职受雇单位发放的工薪,同时,另起一行在第4列“收入额”栏填写上述工薪的合计数,并在此行填写第5~22列。

纳税人在填报“取得应纳税所得,没有扣缴义务人的”和“国务院规定的其他情形”时,需分行列示。

1. 第1列“任职受雇单位名称”:填写纳税人任职受雇单位的名称全称。在多家单位任职受雇的,须分行列示。如果没有,则不填。

2. 第2列“所得期间”:填写纳税人取得所得的起止时间。

3. 第3列“所得项目”:按照税法第二条规定的项目填写。纳税人取得多项所得时,须分行填写。

4. 第4列“收入额”:填写纳税人实际取得的全部收入额。

5. 第5列“免税所得”:是指税法第四条规定可以免税的所得。

6. 第6~13列“税前扣除项目”:是指按照税法及其他法律法规规定,可在税前扣除的项目。

(1) 第6~9列“基本养老保险费、基本医疗保险费、失业保险费、住房公积金”四项,是指按照国家规定,可在个人应纳税所得额中扣除的部分。

(2) 第10列“财产原值”:该栏适用于“财产转让所得”项目的填写。

(3) 第11列“允许扣除的税费”:该栏适用于“劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得”项目的填写。

① 适用“劳务报酬所得”时,填写劳务发生过程中实际缴纳的税费;

② 适用“特许权使用费”时,填写提供特许权过程中发生的中介费和相关税费;

③ 适用“财产租赁所得”时,填写修缮费和出租财产过程中发生的相关税费;

④ 适用“财产转让所得”时,填写转让财产过程中发生的合理税费。

(4) 第12列“其他”:是指法律法规规定其他可以在税前扣除的项目。

(5) 第13列“合计”:为各所得项目对应税前扣除项目的合计数。

7. 第14列“减除费用”:是指税法第六条规定可以在税前减除的费用。没有的,则不填。

8. 第15列“准予扣除的捐赠额”:是指按照税法及其实施条例和相关税收政策规定,可以在税前扣除的捐赠额。

9. 第16列“应纳税所得额”:根据相关列次计算填报。第16列=第4列-第5列-第13列-第14列-第15列

10. 第17列 “税率”及第18列“速算扣除数”:按照税法第三条规定填写。部分所得项目没有速算扣除数的,则不填。

11. 第19列“应纳税额”:根据相关列次计算填报。第19列=第16列×第17列-第18列

12. 第20列“减免税额”:是指符合税法规定可以减免的税额。其中,纳税人取得“稿酬所得”时,其根据税法第三条规定可按应纳税额减征的30%,填入此栏。

13. 第21列“已缴税额”:是指纳税人当期已实际被扣缴或缴纳的个人所得税税款。

14. 第22列“应补(退)税额”:根据相关列次计算填报。第22列=第19列-第20列-第21列

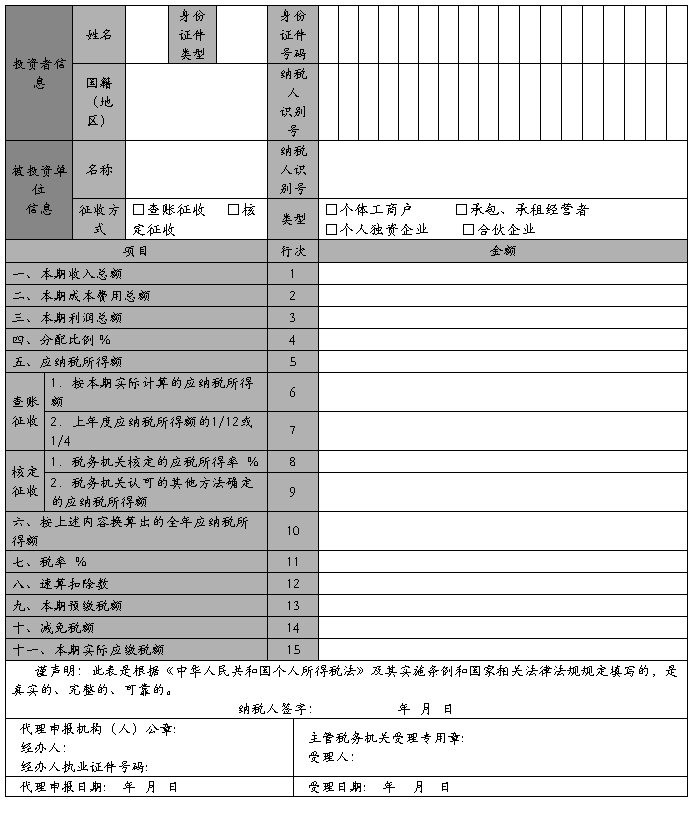

第二篇:生产、经营所得个人所得税纳税申报表(A表)

附件7 生产、经营所得个人所得税纳税申报表(A表)

税款所属期: 年 月 日至 年 月 日 金额单位:人民币元(列至角分)

国家税务总局监制

填表说明:

一、适用范围

本表适用于查账征收“个体工商户的生产、经营所得”和“对企事业单位的承包经营、承租经营所得”个人所得税的个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的预缴纳税申报,以及实行核定征收的纳税申报。纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

合伙企业有两个或两个以上自然人投资者的,应分别填报本表。

二、申报期限

实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月十五日内办理预缴纳税申报;承包承租者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。

实行核定征收的,应当在次月十五日内办理纳税申报。

纳税人不能按规定期限办理纳税申报的,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则的规定办理延期申报。

三、本表各栏填写如下:

(一)表头项目

1. 税款所属期:是指纳税人取得生产经营所得的应纳个人所得税款的所属期间,应填写具体的起止年月日。

(二)表内信息栏

1. 投资者信息栏:填写个体工商户业主、承包经营者、承租经营者、个人独资企业投资者、合伙企业合伙人的相关信息。

(1) 姓名:填写纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。

(2) 身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

① 在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

② 在中国境内无住所的个人,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

(3) 身份证件号码:填写纳税人身份证件上的号码。

(4) 国籍(地区):填写纳税人的国籍或者地区。

(5) 纳税人识别号:在中国境内无住所的个人填写。有住所的个人则不填。该栏填写税务机关赋予的18位纳税人识别号。如果税务机关未赋予,则不填。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

2. 被投资单位信息栏:

(1) 名称:填写税务机关核发的被投资单位税务登记证载明的投资单位全称。

(2) 纳税人识别号:填写税务机关核发被投资单位税务登记证号码。

(3) 征收方式:根据税务机关核定的征收方式,在对应框内打“√”。

(4) 类型:纳税人根据自身情况在对应栏内打“√”。

(三)表内各行的填写

1. 第1行“本期收入总额”:填写该投资单位在本期内取得的收入总额。

2. 第2行“本期成本费用总额”:填写该投资单位在本期内发生的所有成本、费用、税金总额。

3. 第3行“本期利润总额”:根据相关栏次计算。 第3行=第1行-第2行

4. 第4行“分配比例”:纳税人为合伙企业合伙人的,填写本栏;其他则不填。分配比例按照合伙企业分配方案中规定的该合伙人的比例填写;没有,则按人平均分配。

5. 第5行“应纳税所得额”:根据不同的征收方式填写。

l 查账征收

(1) 除合伙企业合伙人外的其他纳税人

① 按本期实际计算的,第5行=第6行=第3行

② 按上年度应纳税所得额的1/12或1/4计算的,第5行=第7行

(2) 合伙企业合伙人

① 按本期实际计算的,第5行=第6行=第3行×第4行

② 按上年度应纳税所得额的1/12或1/4计算的,第5行=第7行

l 核定征收

(1) 除合伙企业合伙人外的其他纳税人

① 税务机关采取核定应税所得率方式计算应纳税所得额的,

第5行=第1行×第8行

或 =第2行÷(1-第8行)×第8行

② 税务机关认可的其他方法确定应纳税所得额的,第5行=第9行

(2) 合伙企业合伙人

① 税务机关采取核定应税所得率方式计算应纳税所得额的,

第5行=第1行×第8行×第4行

或 =第2行÷(1-第8行)×第8行×第4行

② 税务机关认可的其他方法确定应纳税所得额的,第5行=第9行×第4行

6. 第10行“按上述内容换算出的全年应纳税所得额”:根据相关栏次计算。

第10行=第9行×12个月(或4个季度)

7. 第11行“税率”及第12行“速算扣除数”:按照税法第三条规定,根据第10行计算得出的数额进行查找。

8. 第13行“本期预缴税额”:根据相关栏次计算。

第13行=(第10行×第11行-第12行)÷12个月(或4个季度)

9. 第14行“减免税额”:是指符合税法规定可以减免的税额。

10. 第15行“本期实际应缴税额”:根据相关栏次计算。

第15行=第13行-第14行

11. 如果税务机关采取核定税额方式征收个人所得税的,将核定的税额直接填入第15行“本期实际应缴税额”栏。