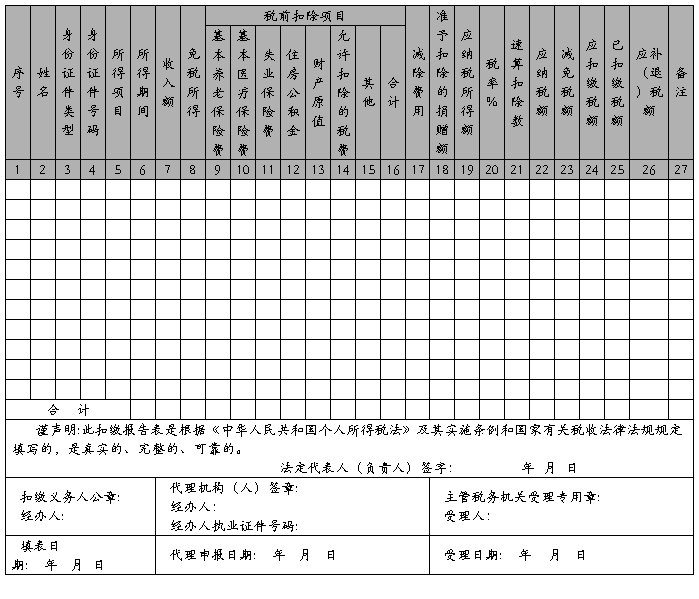

附件3 扣缴个人所得税报告表

税款所属期: 年 月 日 至 年 月 日

扣缴义务人名称: 扣缴义务人所属行业:□一般行业 □特定行业月份申报

扣缴义务人编码:□□□□□□□□□□□□□□□ 金额单位:人民币元(列至角分)

国家税务总局监制

填表说明:

一、适用范围

本表适用于扣缴义务人办理全员全额扣缴个人所得税申报(包括向个人支付应税所得,但低于减除费用、不需扣缴税款情形的申报),以及特定行业职工工资、薪金所得个人所得税的月份申报。

二、申报期限

次月十五日内。扣缴义务人应于次月十五日内将所扣税款缴入国库,并向税务机关报送本表。扣缴义务人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:

(一)表头项目

1. 税款所属期:为税款所属期月份第一日至最后一日。

2. 扣缴义务人名称:填写实际支付个人所得的单位(个人)的法定名称全称或姓名。

3. 扣缴义务人编码:填写办理税务登记或扣缴登记时,由主管税务机关所确定的扣缴义务人税务编码。

4. 扣缴义务人所属行业:扣缴义务人按以下两种情形在对应框内打“√”。

(1) 一般行业:是指除《中华人民共和国个人所得税法》及其实施条例规定的特定行业以外的其他所有行业。

(2) 特定行业:指符合《中华人民共和国个人所得税法》及其实施条例规定的采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业。

(二)表内各栏

1. 一般行业的填写

(1) 第2列“姓名”:填写纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。

(2) 第3列 “身份证件类型”:填写能识别纳税人唯一身份的有效证照名称。

① 在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

② 在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

(3) 第4列“身份证件号码”:填写能识别纳税人唯一身份的号码。

① 在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

② 在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

(4) 第5列“所得项目”:按照税法第二条规定的项目填写。同一纳税人有多项所得时,分行填写。

(5) 第6列“所得期间”:填写扣缴义务人支付所得的时间。

(6) 第7列“收入额”:填写纳税人实际取得的全部收入额。

(7) 第8列“免税所得”:是指税法第四条规定可以免税的所得。

(8) 第9—16列“税前扣除项目”:是指按照税法及其他法律法规规定,可在税前扣除的项目。

(9) 第17列“减除费用”:是指税法第六条规定可以在税前减除的费用。没有的,则不填。

(10) 第18列“准予扣除的捐赠额”:是指按照税法及其实施条例和相关税收政策规定,可以在税前扣除的捐赠额。

(11) 第19列“应纳税所得额”:根据相关列次计算填报。第19列=第7列-第8列-第16列-第17列-第18列

(12) 第20列“税率”及第21列“速算扣除数”:按照税法第三条规定填写。部分所得项目没有速算扣除数的,则不填。

(13) 第22列“应纳税额”:根据相关列次计算填报。第22列=第19列×第20列-第21列

(14) 第23列“减免税额”:是指符合税法规定可以减免的税额。其中,纳税人取得“稿酬所得”时,其根据税法第三条规定可按应纳税额减征的30%,填入此栏。

(15) 第24列“应扣缴税额”:根据相关列次计算填报。第24列=第22列-第23列

(16) 第25列“已扣缴税额”:是指扣缴义务人当期实际扣缴的个人所得税税款。

(17) 第26列“应补(退)税额”:根据相关列次计算填报。第26列=第24列-第25列

(18) 第27列“备注”:填写非本单位雇员、非本期收入及其他有关说明事项。

(19) 对不是按月发放的工资薪金所得,其适用“工资、薪金所得”个人所得税的填报,则不完全按照上述逻辑关系填写。

2. 特定行业月份申报的填写

(1) 第2列—第6列的填写:同上“一般行业”的填写。

(2) 第7列—第19列、第22列—第26列的数据口径同上“一般行业”对应项目,金额按以下原则填写:

① 第7列“收入额”:是指本月实际发放的全部收入额。

② 第8列—16列的填写:填写当月实际发生额。

③ 第17列“减除费用”:是指税法第六条规定可以在税前减除的费用额。没有的,则不填。

④ 第18列“准予扣除的捐赠额”:准予扣除的捐赠额,按纳税人捐赠月份的实际收入额来计算。

⑤ 第19列“应纳税所得额”:根据相关列次计算填报。 第19列=第7列-第8列-第16列-第17列-第18列

⑥ 第20列“税率”及第21列“速算扣除数”:按照税法第三条规定填写。

⑦ 第22列“应纳税额”:特定行业个人所得税月份申报时,“应纳税额”为预缴所得税额。根据相关列次计算填报。

第22列=第19列×第20列-第21列

第二篇:扣缴个人所得税报告表及填表说明

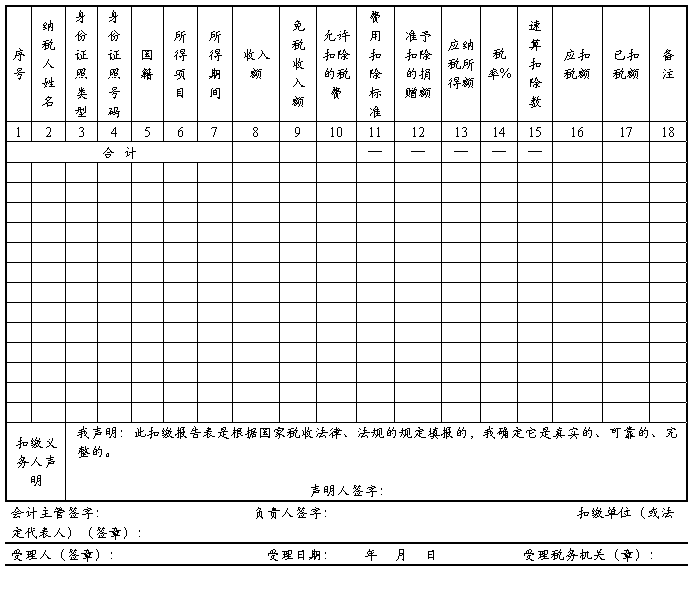

表8-4 扣缴个人所得税报告表

扣缴义务人名称(公章): 金额单位:元(列至角分)

填表日期: 年 月 日

国家税务总局监制

本表一式二份,一份扣缴义务人留存,一份报主管税务机关。

《扣缴个人所得税报告表》填表说明

一、本表根据《中华人民共和国税收征收管理法》(以下简称征管法)及其实施细则、《中华人民共和国个人所得税法》(以下简称税法)及其实施条例制定。

二、本表适用于扣缴义务人申报扣缴的所得税额。扣缴义务人必须区分纳税人、所得项目逐人逐项明细填写本表。

三、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。

四、扣缴义务人未按规定期限向税务机关报送本表的,依照征管法第六十二条的规定,予以处罚。

五、填写本表要用中文,也可用中、外两种文字填写。

六、表头项目的填写说明如下:

1、扣缴义务人编码:填写税务机关为扣缴义务人确定的税务识别号。

2、扣缴义务人名称:填写扣缴义务人单位名称全称并加盖公章,不得填写简称。

3、填表日期:是指扣缴义务人填制本表的具体日期。

七、本表各栏的填写如下:

1、纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和外文两种文字填写。

2、身份证照类型:填写纳税人的有效证件(身份证、户口簿、护照、回乡证等)名称。

3、所得项目:按照税法规定项目填写。同一纳税义务人有多项所得时,应分别填写。

4、所得期间:填写扣缴义务人支付所得的时间。

5、收入额:如支付外币的,应折算成人民币。外币折合人民币时,如为美元、日元和港币,应当按照缴款上一月最后一日中国人民银行公布的人民币基准汇价折算;如为美元、日元和港币以外的其他外币的,应当按照缴款上一月最后一日中国银行公布的人民币外汇汇率中的现钞买入价折算。

6、免税收入额:指按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等按照税法及其实施条例和国家有关政策规定免于纳税的所得。

此栏只适用于工资薪金所得项目,其他所得项目不得填列。

7、允许扣除的税费:只适用劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得项目。

(1)劳务报酬所得允许扣除的税费是指劳务发生过程中实际缴纳的税费;

(2)特许权使用费允许扣除的税费是指提供特许权过程中发生的中介费和相关税费;

(3)适用财产租赁所得时,允许扣除的税费是指修缮费和出租财产过程中发生的相关税费;

(4)适用财产转让所得时,允许扣除的税费是指财产原值和转让财产过程中发生的合理税费。

8、除法律法规另有规定的外,准予扣除的捐赠额不得超过应纳税所得额的30%。

9、已扣税额:是指扣缴义务人当期实际扣缴的个人所得税税款及减免税额。

10、扣缴非本单位职工的税款,须在备注栏反映。

11、表间关系:

(1)应纳税额=应纳税所得额×税率-速算扣除数

(2)应纳税所得额=收入额(人民币合计)-免税收入额-允许扣除的税费-费用扣除标准-准予扣除的捐赠额

注:全年一次性奖金等特殊政策的应纳税所得额计算除外。

(3)收入额(人民币合计)=收入额(人民币)+收入额(外币折合人民币)

12、声明人:填写扣缴义务人名称。

八、本表为A4横式。