浅谈XX酒业有限公司财务分析

目 录

摘要 ????????????????????????????? 1 引言 ????????????????????????????? 2

一、企业财务分析的必要性???????????????????? 3

二、企业财务的基础分析????????????????????? 7

(一)企业偿债能力分析????????????????????? 7

(二)企业营运能力分析????????????????????? 8

(三)企业获利能力分析????????????????????? 10

三、企业财务状况的综合分析??????????????????? 11

(一)财务比率综合评分法???????????????????? 11

(二)杜邦分析????????????????????????? 12 结论????????????????????????????? 15 参考文献??????????????????????????? 16

【摘要】财务分析是以企业的会计资料为基础,对企业财务状况和经营成果进行分析和评价的一种方法。作为财务管理的重要方法之一,财务分析对企业财务活动的总结和下一步财务决策的预测具有至关重要的作用。本文通过充分的调查,资料的收集,对XX酒厂进行财务分析。

【关键词】财务分析 资产负债表 财务状况 营运能力

Abstract:Based on accounting materials, financial analysis is a way to analyze and evaluate financial conditions and achievements of an enterprise. As one of important ways to manage finance, financial analysis plays an essential role in an enterprise’s summary of financial activity and its prediction of following financial strategies. Though a sufficient survey and collection of materials, this thesis will analyze the finance of Sichuan Yibin Yachun Wine Factory.

Key words: financial analysis; balance sheet; financial conditions; operating capacity

引 言

白酒产业作为酒都宜宾的第一号产业,在宜宾经济的发展中占有举足轻重的地位。五粮液是世界名酒,经济地位自然无可动摇。此外,在宜宾市还有许多小型酒厂,散布在宜宾各个区县。宜宾的白酒主要以粮食酒为主,原料主要是高粱、大米、糯米、小麦、玉米,并且要有合适的酒窖酿造而成。白酒的主要生产原料决定了白酒行业的成本主要取决于粮食收成的状况。此外,白酒行业是较早从计划经济转向市场经济的行业,通过充分竞争,优胜劣汰,产业结构得到了比较充分的调整。再者,国家“扶优限劣”的政策因素为白酒行业长期稳定快速发展提供了一个广阔的平台。随着我国市场经济制度的不断完善,市场体系的日臻建立,企业行为要求日趋规范、科学。因此,财务分析对于一个企业的建立、发展、壮大显得尤为重要。

一、企业财务分析的必要性

财务分析是企业财务管理的一个重要内容,不同的分析主体进行财务分析的目的有所不同,不同的财务分析对象所关心的问题也就不同。首先,企业经营者管理着整个企业的运营,承担资产经营管理的责任,他们在维护资产保值的同时,也在为投资者赚取尽可能多的利润。因此,企业经营者在进行财务分析的时候,要了解企业资产的运营状况,计划、成本、财务的完成情况,企业的整体盈利能力等等,还要通过财务分析以综合确定各部门的工作业绩和责任的完成情况,以提高经营管理水平。其次,另一个财务分析主体是投资者,他们投入资本以期望得到未来收益,获得较高的投资回报率。通过财务分析报告,他们可以了解到公司整个营运情况和盈利能力,以及未来的发展趋势。在投资风险安全性保证的前提下,还可以预测投资风险和投资报酬。再次,企业债权人对于财务分析的应用主要在于分析判断企业能否及时、足额的偿清债务,并且结合企业的盈利能力综合分析,以决定是否继续借贷以及借贷的条件,从而更好的维护自己的利益。除此之外,财务部门和税务部门等国家机关也会关心企业的财务分析,他们主要是为了保障国家宏观经济政策、法律法规以及行业制度的落实与执行,同时也保障国家财政收入和税收收入的及时足额上缴。

二、企业财务的基础分析

财务分析的基础是会计资料,包括日常核算资料和财务报告,其中,财务报告是最为基础的。企业财务报告主要包括资产负债表,利润表,现金流量表,其他附表及财务报告说明书。下面以XX酒厂的财务报告为例,进行财务分析。

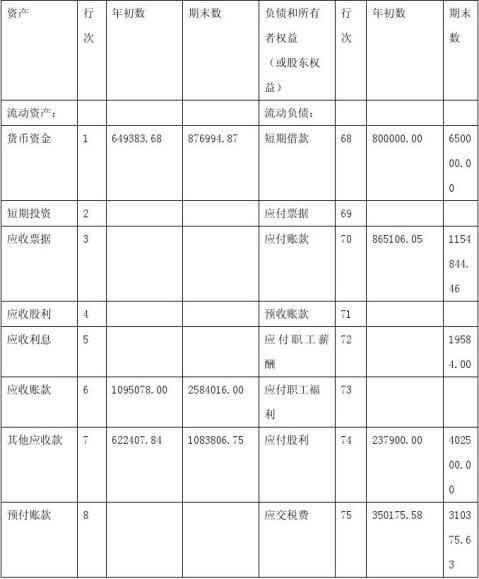

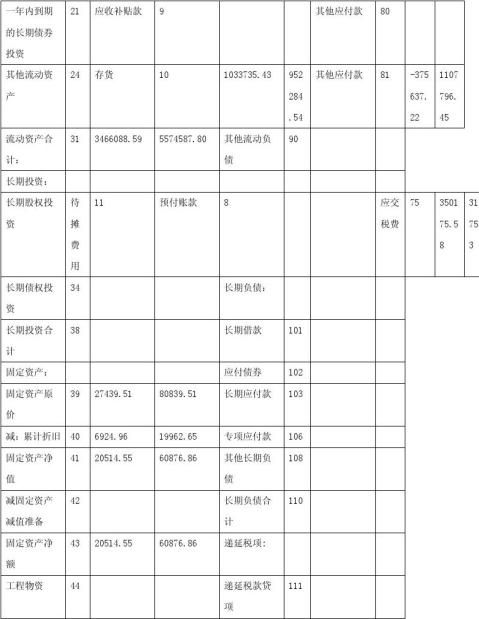

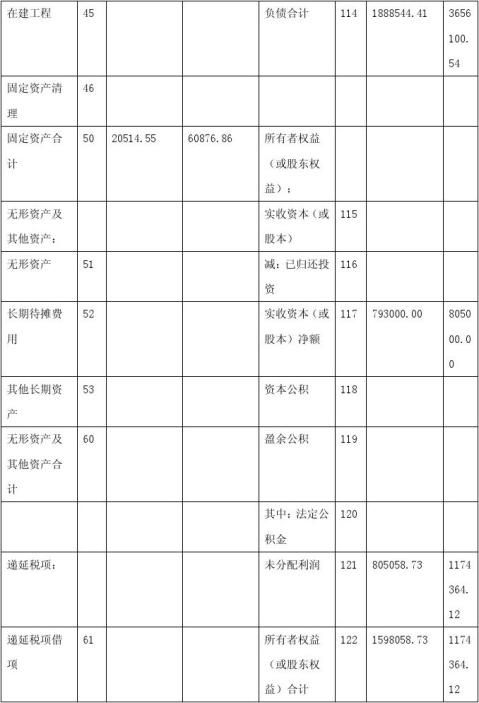

表1 资产负债表 单位:

元

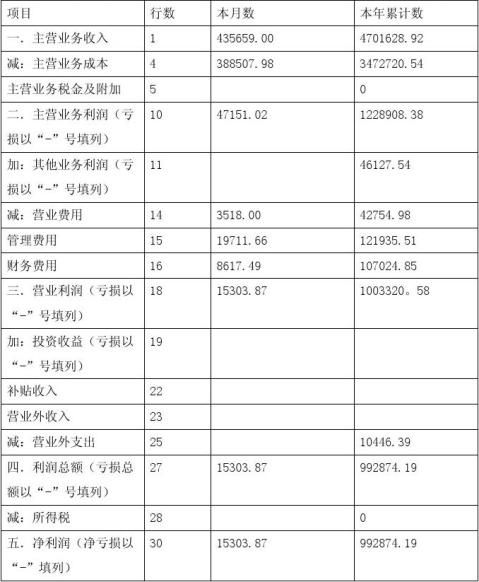

表2 损益表 单位:元

(一)企业偿债能力分析

企业偿债能力是指企业偿还各种到期债务的能力,是财务分析的一个重要方面。企业偿债能力分析主要分为短期偿债能力分析和长期偿债能力分析。

1.短期偿债能力

短期偿债能力是指以企业流动资产的变现偿还到期流动负债的能力。短期偿债能力不仅是企业经营者所关心的问题,也是企业的债权人、投资者等所关心的重要问题。对于企业经营者来说,企业能否及时偿付到期的流动负债,是反映企业财务状况安全性的重要标准。对于债权人来说,只有企业具有偿还债务的能力,自己的利益才能得到有效的保证。对于投资者来说,如果企业的短期债务能力发生危机,就会牵扯到整个企业的管理人员花费大量精力去筹集资金,偿还债务。同时也会增加企业筹资难度,甚至影响企业的信誉。反映企业短期偿债能力的指标主要有流动比率、现金比率、和速动比率。现以流动比率和现金比率为例:

(1).流动比率

流动比率是企业流动资产与流动负债的比率,根据表一:

流动比率=流动资产/流动负债=5574587.80/3656100.54=1.52

流动比率标准值是2:1,此企业的比率低于标准值,企业短期偿债风险较大。主要原因是应收账款数额偏大。

(2).现金比率

现金比率是企业的现金类资产与流动负债的比率,根据表一: 现金比率=(现金+现金等价物)/流动负债=876994.87/3656100.54=0.24 现金比率一般认为0.2以上比较好,此企业的比率为0.24,属于正常范围。

2.长期偿债能力

长期偿债能力是指企业偿还长期债务的能力。要全面评价一个企业的偿债能和财务风险,不仅要分析短期偿债能力,还要分析长期偿债能力。由于企业的长期负债金额大,期限长、到期还本付息等特点,与短期偿债能力相比,企业不可能以流动资产来偿还长期负债。一般而言,企业应该保持比较合理的资本结构,以获得最大的财务杠杆利益。因此,企业的长期获利能力对于企业长期偿债能力有至关重要的影响。评价一个企业的长期偿债能力指标有资产负债率、股东权益比率、产权比率等,现分析如下:

(1).资产负债率

资产负债率是企业负债总额与资产总额的比率,根据表一:

资产负债率=负债总额/资产总额=3656110.54/5635464.66=0.65

资产负债率反应的是企业偿还债务的综合能力,比率越高,企业偿债能力越低,此企业的资产负债率为0.65,表明公司资产的65%是来源于举债。

(2).股东权益比率

股东权益比率是股东权益与资产总额的比率,根据表一:

股东权益比率=股东权益总额/资产总额=1979364.12/5635464.66=0.35 股东权益与资产负债率的和为一,股东权益越大,企业的财务风险就越低,偿还长期债务的能力就越大。

(3).产权比率

产权比率是负债总额与股东权益总额的比率,根据表一:

产权比率=负债总额/股东权益总额=3656110.54/1979364.12=1.85

该比率越低,企业财务风险越小,此企业的产权比率在正常范围以内,企业偿债能力良好。

除此之外,影响企业偿债能力的其他因素主要包括或有负债,担保责任,租赁活动,可动用的银行贷款指标等等。XX酒厂最初由4个股东入股组成,总投资80万元。在叶家坝租赁了一个酒厂,产量大约为100T/年。后来由于企业规模扩大,又租赁了泸州XX酒厂,年产量为200T。这2次租赁都是采用的经营租赁,其租赁费用包含在负债之中,且因为公司逐渐壮大,导致经营租赁的业务量越来越大,期限也较长,从而企业负债金额巨大,对企业偿债能力产生了较大的影响。而近期央行不断提高银行准备金率,银行贷款限额及利息有很大的限制,也进而影响企业特别是中小型企业的财务状况。

(二)企业营运能力分析

企业营运能力反应了企业资金周转的状况,企业的资金周转状况与供、产、销等各个环节都密切相关,通过对企业营运能力的分析,为企业提高经济效益指明方向。

应收账款周转率是企业一定时期赊销收入净额与应收账款平均额的比率。根据表一、表二:

1.应收账款周转率

应收账款周转率=赊销收入净额/应收账款平均余额

=4701628.92/1839547=2.56

该指标是评价应收账款流动性大小的一个重要财务指标,比率越高,说明企业催收账款的速度越快,可以减少坏账损失,增强资产的流动性。但是由于此企业产品具有很大的季节性,该指标无法准确反应企业的销售情况。白酒行业的销售旺季一般在下半年,年末的时候为最盛,但上半年属于销售淡季,这就影响了应收账款周转率和周转天数。因此,该企业的应收账款周转率过低并不能正确反映企业的资金情况。

2.存货周转率

存货周转率是企业一定时期的销售成本与平均存货的比率,根据表一、表二:

存货周转率=销售成本/平均存货=3472720.54/993009.99=3.50

存货周转率说明企业在一定时期内的存货周转次数,用来测定企业存货变现速度,该指标越高说明企业存货周转速度越快,销售能力越强。鉴于该企业属于季节性较强的企业,特别是原料的生产极具季节性,因此,存货周转率也不能很准确的反应企业存货周转速度和企业销售能力。

3.总资产周转率

总资产周转率是企业销售收入与资产平均总额的比率,根据表一、表二: 总资产周转率=销售收入/资产平均总额=4701628.92/4561028.90=1.03 这个比率反应的是企业全部资产的使用效率,如果该比率太低,说明企业对资产的利用能力较低,获利能力也会较低。该企业总资产周转率正常,说明企业资产利用能力好,企业获利能力很好。

(三)企业获利能力分析

盈利是一个公司的重要目标,企业获利能力就是企业盈利的能力,是企业生存和发展的物质基础,是财务分析的一个重要依据。

1.资产报酬率

资产报酬率,是企业一定时期内的净利润与资产平均总额的比率。根据表

一、表二:

资产报酬率=净利润/资产平均总额=992874.19/4561033.90=0.22

该指标主要衡量企业利用资产获利的能力,反应企业总资产的利用效率。这一比率越高,说明企业的获利能力越强。白酒行业的平均资产报酬率在20%左右,该企业的资产报酬率略高于行业平均水平,原因主要有产品的价格,产品成本的高低、产品产量及销售数量,20xx年该酒厂成本为1.2万每吨,加上每吨3500-4000元的税金,总成本约为1.6万元每吨。产品销售价格为最低2万元,每吨酒净利润约4千元,每年产量总计约250吨,基本上是产量等于销量。

2.净资产收益率

净资产收益率是一定时期内企业的净利润与股东权益平均总额的比率,根据表一、表二:

净资产收益率=净利润/股东权益平均总额=992874.19/1788711.43=0.56 该指标反映了企业股东获取投资报酬的高低,比率越高,说明企业的获利能力越强。白酒行业平均的净资产报酬率为30%左右,该企业的净资产报酬率远远高于行业平均水平,主要是因为一方面该企业提高资产的利用效率,从而提高资产报酬率,另一方面,公司属于成长阶段,不断扩大生产规模,因此提高了资产负债率,也提高了净资产收益率。

3.销售毛利率

销售毛利率是企业的销售毛利与销售收入净额的比率,根据表二:

销售毛利率=销售毛利/销售收入净额=1228908.38/4701628.92=0.26

销售毛利率反应企业的销售成本与销售收入净额的比例关系,该指标越大,说明在销售收入净额中销售成本多占比重越小,企业通过销售获取利润的能力越强,该企业的销售毛利明显偏低,最主要的原因可能是因为该企业为近几年的新建企业,在主营业务成本中,租赁酒窖的费用占总成本的比例较大。

三、企业财务状况的综合分析

(一)财务比率综合评分法

财务比率汇总表是对财务比率进行的综合分析,将反应企业财务状况的各类财务比率集中在一张表中,反应出企业各个方面的财务状况。

1.将本期的财务报表或财务比率与过去的几个会计期间的财务报表或财务比率进行比较。

2.将本企业的财务报表或财务比率与同行业的平均财务比率进行横向比较,了解企业在同行业中所处的水平。

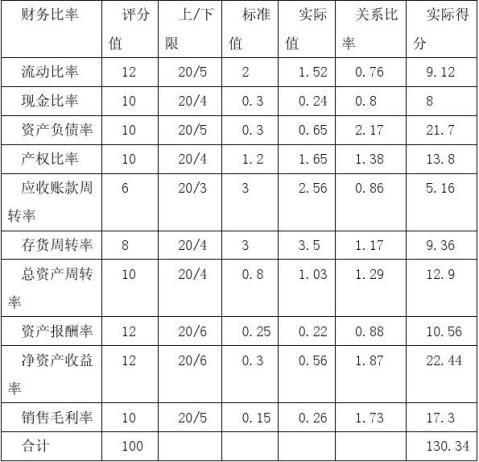

该XX公司20xx年财务比率综合评分表(表三)

根据表三,该公司财务状况的综合得分为130.34,超过100分,说明该公司的财务状况很理想的。

(二)杜邦分析

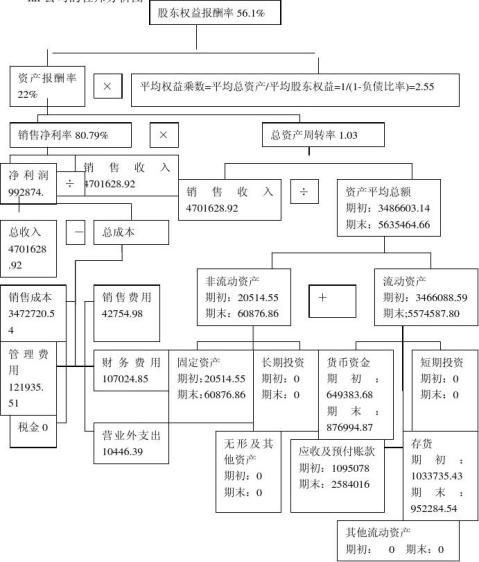

杜邦分析法是利用集中主要的财务比率之间的关系综合的分析企业的财务状况,主要反映了以下几种主要的财务比率关系:

1. 股东权益报酬率和资产报酬率及权益乘数之间的关系。 股东权益报酬率=资产报酬率*权益乘数

2. 资产报酬率和销售净利率及总资产周转率之间的关系。 资产报酬率=销售净利率*总资产周转率

3. 销售净利率和净利润及销售收入之间的关系。

销售净利率=净利润/销售收入

4. 总资产周转率和销售收入及资产总额之间的关系。 总资产周转率=销售收入/资产平均总额

根据图一,股东权益报酬率是一个综合性极强的指标,它最具代表性,是杜邦分析图的核心。企业的目标主要是股东权益最大化,因此,而股东权益报酬

率反应的是股东投入资金的获利能力,这一指标又由企业资产报酬率和权益乘数决定。因此,企业为了实现股东权益最大化的目标,就必须提高资产的利用效率,并且合理安排资金的来源结构,从而来提高股东权益报酬率这一指标。从企业的销售方面看,销售净利率反应了企业净利润与销售收入的关系。一般来说,销售收入提高,净利润就会随之而上升。但是,提高净利润不仅仅取决于销售收入,还要取决于各种成本。降低各种成本,使净利润的增长大于销售收入的增长,提高净利率。因此,企业必须不断开拓市场,扩大销售量,增加销售收入,并且要控制成本费用,增加利润,尤其是管理费用,销售费用和财务费用。合理利用财务杠杆是提高净利率的一个有效方法。从企业的资产方面,主要是看企业的资产结构和资产的周转情况。企业的资产结构主要是指流动性资产和非流动性资产的比例。资产周转必须要结合企业产品的特点来判断,该企业生产的产品属于季节性销售的产品,因此在分析周转率的时候要考虑时间季节因素。

结 论

对XX酒厂财务分析可以看出,该企业的财务结构比较合理,企业获利能力较强,企业资产管理良好,资产的利用效率较高,并且该企业处于公司的成长阶段,在不断的扩大生产规模和公司规模。本年度该企业综合指标较去年有大幅增长,表现出优秀的成长态势。从行业内部看,公司在提高经济效益和增加公司资产方面都略高于行业平均水平,在未来发展中,应继续尽量保持并扩大这种优势。

参考文献

[1]荆新,王化成,刘俊彦.财务管理学[M].中国人民大学出版社.2005.(5)

[2]陈万江.高级财务管理[M].西南财经大学出版社.2007.(9)

[3]阎达五,耿建新,戴德明.高级会计学[M].中国人民大学出版社.2007.(7)

[4]李桂荣.财务会计[M].清华大学出版社,北京交通大学出版社.2007.(1)

[5]郑劬.财务管理概论[M].西南财经大学出版社.2007.(9)

[6]韩阳.上市公司财务报表分析浅谈[J].财会通讯.2008.(10)

[7]华杰.浅谈如何分析企业财务报表[J]内蒙古煤炭经济.2009.(4)

[8]邵辉.财务报表分析存在的问题及对策[J]业务技术.2008.(8)

[9]王又庄.上市公司财务会计报告分析与评价[J].立信会计出版社2007.(12)

[10]费文旌.刍议构建企业管理者角度的财务分析体系[J].财会月刊.2006

[11]卢海.基于企业价值视角的财务报表分析研究[J].财会月刊.2006

[12]石裕祥.财务报表分析应注意的问题[J].财会通讯.2003.(9)

[13]董明志.关于企业盈利能力评价指标的改进[J].财会月刊.2000.(12)

[14]沙洁.企业财务报表分析[J].财会研究.2004.(10)

[15]戴小红,黄凌云,刘春泉.利用财务报表分析企业经营业绩的几点认识[J].农业经济科技管理.2004.(03)

[16]徐洁.浅谈企业财务报表分析[J].内蒙古科技与经济.2005.(06)