(%)

7%

-3%

-13%

-23%

-33%

-43%

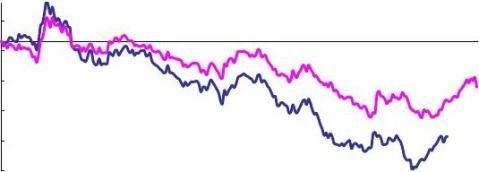

040818

041xxxxxxxxxxxx04050620建材上证综合指数

资料来源:中国银河证券研究中心

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。我 公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务、服务。本报告版权归中国银河 证券有限责任公司。未获我公司事先书面许可,任何人不得对本报告进行任何形式的发布、复制。 1

截至20xx年8月18日,20家水泥类上市公司中已有10家公司公布了20xx年半年报。从已公布半年报的这10家上市公司的数据分析表明:整体上来看,水泥类上市公司上半年经营增收不增效,经营业绩遭遇“寒流”。

10家上市公司净利润合计为净亏损

从这10家上市公司主要财务指标来看,与去年同期相比,尽管主营业务收入有所增长,但利润总额和净利润都大幅下降,10家上市公司净利润合计为净亏损。

从主营业务收入来看,10家上市公司主营业务收入合计为37.51亿元,与去年同期相比增长7.44%。其中,有6家公司主营业务收入同比增长,增幅最大的是冀东水泥,增幅达42.96%;有4家公司主营业务收入同比有不同程度的下降,下降幅度最大的是巢东股份,与去年同期相比下降32.16%。受宏观调控政策的影响,全国水泥价格在20xx年总体下降走势的基础上,20xx年上半年进一步下滑。上市公司主营业务收入的增长,主要是20xx年上半年开工的水泥投资项目在20xx年初陆续完工投产,水泥产销量进一步扩大所致。

从利润总额来看,10家上市公司利润总额合计为2877万元,比去年同期减少32246万元,下降幅度达91.81%。从具体公司来看,除了四川双马去年上半年利润总额基数较低,仅有440.91万元,且今年上半年因享受增值税“即征即退”优惠政策等得到的补贴收入比去年同期就增加902.77万元所致。除此之外,其他上市公司利润总额都有不同程度的下降,下降幅度超过100%的就有牡丹江、巢东股份和太行水泥三家,其中太行水泥下降幅度高达204.32%。

上市公司利润总额的大幅下降,则其净利润的状况就可想而知了。从数据来看,10家水泥上市公司的净利润合计为净亏损685.69万元,去年同期净利润合计高达21869.53万元,今年上半年比去年同期减少22555.22万元。分公司来看,与利润总额的情况相一致,除了四川双马外,其他9家水泥上市公司净利润与去年同期相比都出现程度不同的下降,其中太行水泥的下降幅度最大,高达385.29%。主要原燃料成本的上升,是水泥类上市公司盈利能力大幅下降的主要因素。水泥行业是一个高能耗、高污染的行业,煤电成本占到水泥生产成本的60%以上。今年以来,国际原油价格连创新高,能源价格的高启,助推了煤电价格在高位运行。限制公路运输超载,铁路运输紧张,有的大水泥厂用于重点工程的水泥运不出去,造成企业暂时停产,有关的运输成本和销售费用增加,水泥企业的利润空间大幅压缩。

业内大调整呈加速态势

通过对这10家水泥类上市公司的半年报分析,我们得出这样的结论:在经过前两年高速增长后,水泥行业进入了经营最困难的时期,预示着行业内的大调整将进一步加速。

我们预期:随着国家宏观调控政策效应的显现,煤炭供应紧张的局面应有所缓解,但煤炭价格仍将维持在相对高价位;电力供应将会出现波动。水泥价格在激烈竞争的格局下,可能整体维持在相对低价位,但不排除下半年的某些时期,由于水泥产品的周期性作用,水泥价格应会有所反弹。预计第三季度水泥类上市公司经营业绩将有所好转,但由于上半年盈利水平较去年同期大幅度下降,因此,预计到20xx年第三季度末,水泥类上市公司净利润实现数与20xx年同期相比会有大幅度的下降,下降幅度将超过50%以上。水泥售价低,能源成本高,仍然是影响水泥类上市公司效益的两大因素。因此,进一步提高运行效率、降低能源消耗、降低生产成本,是下半年水泥类上市公司赢得竞争优势,提高盈利能力的关键所在。

2

主营业务收入增长率 利润总额增长率 净利润增长率

股票代码 股票名称

(2005,中期)(%) (2005,中期)(%) (2005,中期)(%)

000401 000673 000935 600173 600318 600425 600539 600553 600678 600801

冀东水泥 大同水泥 四川双马 牡 丹 江 巢东股份 青松建化 狮头股份 太行水泥 四川金顶 华新水泥

42.96 3.3 -11.06 -28.56 -32.16 -2.52 22.06 18.34 5.66 2.56

-25.34 -59.37 125.98 -130.99 -130.86 -40.36 -41.35 -204.32 -19.67 -95.05

-20.64 -58.69 133.86 -130.99 -145.31 -38.62 -41.23 -385.29 -48.53 -97.03

资料来源:20xx年公司中报

银河证券行业投资评级标准

报告发布日后6个月内行业指数涨跌幅相对于同期上证指数/深证成指涨跌幅为基准; 投资建议的评级标准

增持:相对强于市场表现5%以上; 中性:相对市场表现在-5%-+5%之间; 减持:相对弱于市场表现5%以下。

银河证券股票投资评级标准

报告发布日后6个月内公司涨跌幅相对同期上证指数/深证成指的涨跌幅为基准; 投资建议的评级标准

买入:相对强于市场表现15%以上; 增持:相对强于市场表现5%-15%;

中性:相对市场表现在-5%-+5%之间波动; 卖出:相对弱于市场表现5%以下。

3

第二篇:本研究报告仅通过邮件提供给 全景网 使用。1

宏观报告

专题研究 20xx年12月23日 外汇占款、新增贷款、财政存款与M2

——“热钱”专题研究第五篇

内容摘要: 国内经济

证券研

究报告 相关研究 《金融动荡加剧,“热钱”持续流出——20xx年11月外汇占款数据短评》 20xx年12月20日 《FDI中的“热钱”研究》——“热钱”专题研究第四篇 20xx年12月8日 《我国利用投资历史、现状和趋势研究》——“热钱”专题研究第三篇 20xx年12月7日

《真正的“热钱”有多少?——基于

国际收支平衡表评估“热钱”》“热钱”

专题研究第二篇

20xx年10月27日 l 外汇占款连续两个月负增长,机构非常关注明年流动性是否会受到严重影响,是否会出现长时间的流动性不足。针对此问题,我们试图从外汇占款、新增贷款、财政存款与货币供给M2的关系出发,研究M2未来可能受到的影响。 l 外汇占款有广义和狭义之分。广义外汇占款是银行柜台市场和银行间外汇市场收购外汇,对金融体系外的人民币资金投放;狭义外汇占款是中央银行从商业银行购买外汇形成的基础货币投放。前者在数量上大致等于央行外汇资产数量加上除央行外其他金融机构的国外资产。人民币升/贬值预期影响居民和非金融机构向商业银行结售汇的意愿,同时也影响金融机构向

央行结售汇意愿,最终影响中央银行的基础货币投放。实证研究表明,商

业银行向央行结汇的比例和人民币升值预期显著正相关。

l 财政存款季节性很强。在同一年内,财政存款余额波动很大,但是由于我

国执行严格的财政预算计划,年度间财政存款的增量相对较小,因此财政

存款年度差额相对M2数量基本稳定。

l M2=M0 + 单位活期存款 + 单位定期存款 + 个人存款 + 其他(证券公司

客户保证金)。从金融机构信贷收支表出发,M2增量约等于外汇占款增量+

新增贷款-财政存款增量。最近几年数据表明,这一公式对M2的解释力较

好,以相对误差来衡量的解释力保持在90%以上。

l 基于上述公式推算,我们认为明年M2增速主要受到外汇占款数据和新增贷

款的限制。如果新增外汇占款保持3万亿,贷款保持8万亿,M2增速可达

到14%左右。考虑到外汇占款下降的趋势在未来6-8个月之内难以改变,外

汇占款很难达到3万亿。以全年外汇占款增加额只有历史最低值1.8万亿,

同时新增贷款额度维持8万亿计算,M2增速只有12.5%左右。

《从国际收支平衡表看“热钱”在我国的跨境流动——“热钱”专题研究第一篇》 20xx年10月14日 《财政存款变动影响储备货币和M2——财政专题系列报告之二》 20xx年8月5日 证券分析师 李慧勇 A0230203100029 研究支持 徐有俊 张承启 联系人 陈果 (8621)23297818-7336 地址:上海市南京东路99号

电话:(8621)23297818

上海申银万国证券研究所有限公司

本公司不持有或交易股票及其衍生品,在法律许可情况下可能为或争取为本报告提到的公司提供财务顾问服务;本公司关联机构在法律许可情况下可能持有或交易本报告提到的上市公司所发行的证券或投资标的,持有比例可能超过已发行股份的1%,还可能为或争取为这些公司提供投资银行服务。本公司在知晓本研究报告仅通过邮件提供给 全景网 使用。1

范围内履行披露义务。客户可通过compliance@swsresearch.com索取有关披露资料或登录 信息披露栏目查询。客户应全面理解本报告结尾处的”法律声明”。

20xx年12月 宏观经济

图表目录

图1:外汇占款形成过程...........................................3

图2:20xx年9月-10月人民币兑美元一年远期(NDF)................8

图3:新增外汇占款和新增M2......................................9

图4:金融机构信贷收支表中的财政存款具有显著季节性..............10

图5:财政存款年度增量相对M2规模较小...........................10

图6:财政存款差额与经济增速紧密相关............................11

图7:估算等式的误差很小........................................12

图8:模拟M2增速与实际M2增速拟合很好..........................13

图9:外汇占款半年最低增速出现在20xx年上半年...................13

图10:历史上外汇占款年平均增速约3万亿元.......................14

表1:货币当局资产负债表(单位:亿元人民币).....................4

表2:金融机构人民币信贷收支表(单位:亿元人民币)...............4

表3:其他存款性公司资产负债表(单位:亿元人民币)...............5

表4:不同金融机构间的外汇占款关系表(单位:亿元人民币).........6

表5:外汇占款、人行外汇、国外资产关系(单位:亿元人民币).......7

表6:人民币升/贬值预期影响外汇占款变动方向......................8

表7:年度新增贷款、外汇占款、财政存款数据拟合M2增量...........11

表8:年度新增贷款、外汇占款数据拟合M2增量.....................12

表9:测算外汇占款增量、贷款增量组合对20xx年M2增速影响........14

请参阅最后一页的信息披露和法律声明 1 申万研究·拓展您的价值 本研究报告仅通过邮件提供给 全景网 使用。2

20xx年12月 宏观经济

外汇占款连续两个月负增长,机构非常关注明年流动性是否会受到严重影

响,是否会出现长时间的流动性不足。针对此问题,我们试图从外汇占款、

新增贷款、财政存款与货币供给M2的关系出发,研究M2未来可能受到的影

响。

1.从信贷收支表看 M2决定因素

根据中国人民银行现行货币统计办法,M2 = M0 + 单位活期存款 + 单位

定期存款 + 个人存款 + 其他(证券公司客户保证金)

由金融机构人民币信贷收支表可知,资金的来源方主要由以下几个方面构

成:金融机构的各项存款、金融债券、流通中的现金、对国际金融机构的负

债以及其他几部分。而资金的运用方则包括各项贷款、有价证券、股权加上

其他投资、黄金占款、在国际金融机构的资产以及外汇占款。

因此,将M2代入到金融机构信贷收支表的资金来源方,可得到以下公式。

资金来源 = M2 + 财政存款+ 金融债券 + 对国际金融机构负债 + 其他

资金运用 = 各项贷款 + 有价证券(加上股权及其他投资) + 黄金占款 +

外汇占款 + 在国际金融机构资产

资金来源 = 资金运用,因此我们就有等式:

M2=各项贷款+外汇占款-财政存款+误差项 (等式1)

其他因素变化不大,则有

△M2=△贷款 + △外汇占款 - △财政存款 + △误差项 (等式2)

由此可见,M2的变化主要受到外汇占款、贷款、财政存款变化的影响。

2. 外汇占款对M2的影响

外汇占款有狭义与广义之分。狭义的外汇占款是中央银行在银行间的外汇

市场上购买外汇形成的人民币投放,属于中央银行的购汇行为,构成中央银

行的外汇资产。中央银行的外汇资产既记录了交易变动,又记录了非交易变

动,如利率、汇率的变动引起的损益变化。

广义外汇占款包含了狭义外汇占款,它是银行柜台市场与银行间外汇市场

的银行体系(包括了商业银行和中央银行)在收购外汇时,所形成的向实体

经济的人民币资金投放。属于整个银行体系的购汇行为,反映在金融机构人

民币信贷收支表中。最终成为商业银行和中央银行的资产,形成全社会的外

汇储备。

请参阅最后一页的信息披露和法律声明 2 申万研究·拓展您的价值 本研究报告仅通过邮件提供给 全景网 使用。3

20xx年12月 宏观经济

狭义和广义的外汇占款对我国国内的资金投向有着不同的影响(见图1):对狭义的外汇占款来说,中央银行的银行间购汇→构成央行所持有的外汇储备→投放基础货币。对广义的外汇占款来说,整个银行体系的市场购汇→构成全社会外汇储备→形成社会资金投放。

图1:外汇占款形成过程

资料来源:申万研究

商业银行的社会资金投放金额和人民银行基础货币金额的投放往往是不相等的。只有当商业银行将其从市场上结售汇得到的全部外汇与人民银行进行本外币兑换,人民银行给商业银行等值的人民币,才导致基础货币扩张。这时,商业银行的社会资金投放和基础货币的投放是相等的。而当商业银行没有将所有结售汇得到的外汇与人民银行进行本外币兑换时,即商业银行会留存部分外汇,商业银行的社会资金投放和基础货币的投放是不相等的。

狭义的外汇占款对应在货币当局资产负债表中国外资产项目下的“外汇”部分,广义的外汇占款对应在金融机构人民币信贷收支表中的“外汇占款”部分。广义外汇占款和狭义外汇占款的差额则对应在其他存款性公司资产负债表中的“国外资产部分”,见表4。

请参阅最后一页的信息披露和法律声明 3 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。4

20xx年12月 宏观经济

表1:货币当局资产负债表(单位:亿元人民币)

项目 国外资产 外汇 货币黄金 其他国外资产 对政府债权 其中:中央政府 对其他存款性公司债

权

对其他金融性公司债

权

对非金融性部门债权

其他资产 总资产

2011.09 241201 233854 670 6677 15400 15400 9557 11245 25 7485 284912

2011.10 240107 232960 670 6477 15400 15400 12746 10754 25 6698 285730

项目 储备货币 货币发行 其他存款性公司存款 不计入储备货币的金融

性公司存款 发行债券 国外负债 政府存款 自有资金 其他负债

总负债

2011.09 212204 52203 160001 861 22451 4672 35712 220 8793 284912

2011.10 212820 51058 161761 865 21465 3996 38790 220 7574 285730

资料来源:中国人民银行,申万研究

表2:金融机构人民币信贷收支表(单位:亿元人民币)

来源方项目 一、各项存款 1.单位存款

其中:活期存款 定期存款 通知存款 保证金存款 2.个人存款

储蓄存款 保证金存款 结构性存款 3.财政性存款 4.临时性存款 5.委托存款 6.其他存款 二、金融债券 三、流通中货币 四、对国际金融机构负债 五、其他

资金来源总计

2011.09

794100 395737 176182 104751 19533 45032 342737 333918 227 8592 38160 1712 156 15598 7394 47145 797 41460 890897

2011.10

791885 396593 183466 103103 14548 43550 335750 327699 260 7791 42111 1847 191 15393 8331 46579 797 51047 898640

运用方项目

一、各项贷款 (一)境内贷款 1.短期贷款 2.中长期贷 3.融资租赁 4.票据融资 5.各项垫款 (二)境外贷款 二、有价证券 三、股权及其他投资 四、黄金占款 五、外汇占款

六、在国际金融机构资产

资金运用总计

2011.09 529118 527621 191783 316972 3767 14945 153 1497 91969 12252 670 255118 1770 890897

2011.10 534987 533476 194901 320318 3848 14244 165 1511 93837 12493 670 254869 1785 898640

资料来源:中国人民银行,申万研究

请参阅最后一页的信息披露和法律声明 4 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。5

20xx年12月 宏观经济

表3:其他存款性公司资产负债表(单位:亿元人民币)

项目

国外资产 储备资产

准备金存款 库存现金 对政府债权

其中:中央政府 对中央银行债权 对其他存款性公司债权 对其他金融机构债权 对非金融机构债权 对其他居民部门债权 其他资产

总资产

2011.09 20354 164084 159026 5058 48175 48175 23720 161523 29079 448125 131216 51950 1078225

2011.10 22163 165082 160603 4479 48551 48551 22656 156986 27235 454426 132485 53755 1083339

项目

对非金融机构及住户负债 纳入广义货币的存款

单位活期存款 单位定期存款 个人存款 不纳入广义货币存款

可转让存款 其他存款 其他负债

对中央银行负债 对其他存款性公司负债 对其他金融性公司负债 其中:计入广义货币 国外负债 债券发行 实收资本 其他负债

总负债

2011.09 760469 732946 220048 171105 341792 22757 7021 15736 4766 6082 69259 40498 7315 8178 72964 27788 92987 1078225

2011.10 747321 726838 229973 162366 334498 16021 6707 9314 4462 8650 65577 53540 43412 8227 73779 27895 98349 1083339

资料来源:中国人民银行,申万研究

请参阅最后一页的信息披露和法律声明 5 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。6

20xx年12月 宏观经济

表4:不同金融机构间的外汇占款关系表(单位:亿元人民币)

金融机构人民币信贷收支表

来源方项目

一、各项存款

1.单位存款 其中:活期存款 定期存款 通知存款 保证金存款

2.个人存款 储蓄存款 保证金存款 结构性存款 3.财政性存款 4.临时性存款 5.委托存款 6.其他存款 二、金融债券 三、流通中货币

四、对国际金融机构负债

五、其他

资金来源总计 运用方项目 一、各项贷款 (一)境内贷款 1.短期贷款 2.中长期贷 3.融资租赁 4.票据融资 5.各项垫款 (二)境外贷款 二、有价证券 三、股权及四、黄金占款五、外汇占款

六、在国际金融机构资产

资金运用总计

资料来源:中国人民银行,申万研究

货币当局资产负债表

项目

国外资产 外 汇 货币黄 其资产

对政府债权 其中:中央政府

其他存款性公司债权 对其他金融性公司债权 对非金融性部门债权 其他资产

总资产 项目 储备货币 货币发行

其公司存款 不计的金融性公

司存款 发行债券 国外负债 政府存款 自有资金 其他负债 总负债

国外资产 储备资产 准备金存款 库存现金 对政府债权 其中:中央政府 对中央银行债权

对其他存款性公司债权 对其他金融机构债权 对非金融机构债权 对其他居民部门债权 其他资产

总资产 项目

对非金融机构及住户负债

纳入广义货币的存款

单位活期存款 单位定期存款 个人存款 不纳入广义货币存款

可转让存款 其他存款 其他负债

对中央银行负债

对其他存款性公司负债 对其他金融性公司负债

其中:计入广义货币

国外负债 债券发行 实收资本 其他负债 总负债

其他存款性公司资产负债表

项目

请参阅最后一页的信息披露和法律声明 6 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。7

20xx年12月 宏观经济

我国20xx年各月的外汇占款、外汇、和国外资产,见表5。

表5:外汇占款、人行外汇、国外资产关系(单位:亿元人民币)

月份

20xx年10月 20xx年9月 20xx年8月 20xx年7月 20xx年6月 20xx年5月 20xx年4月 20xx年3月 20xx年2月 20xx年1月

金融机构人民币信贷收支表——“外汇占款”(A)

254869 255118 252646 248876 246681 243907 240143 237036 232957 230812

货币当局资产负债表——“外汇”(B)

232960 233854 231460 229160 226387 223607 220473 217476 213753 211301

其他存款性公司资产负债表——“国外资产”(C)

22163 20354 21019 21390 21978 20642 20652 20801 20461 20296

A/(B+C)

99.90% 100.36% 99.90% 100.36% 100.07% 99.33% 99.32% 99.86% 99.59% 99.48%

资料来源:中国人民银行,申万研究

从中央银行的角度来看,当商业银行投放社会资金偏高时,人民银行一方面可以通过限制商业银行的结售汇比例,对资金供应量进行调整。另一方面还可以通过要求商业银行增加外汇作为存款准备金的上交比例,从而减轻基础货币的扩张。20xx年9月,央行就发布了《中国人民银行关于以外汇交存人民币存款准备金的通知》,要求五大商业银行等14家主要银行,用外汇资金一次性交存上调存款准备金率相应新增的人民币存款准备金。

从商业银行的角度来看,当人民币升值预期改变时,商业银行也会改变其结售汇意愿。当人民币贬值预期增强时,商业银行减小了它的结售汇意愿,而当人民币升值时,商业银行增大了它的结售汇意愿。从而使得商业银行向央行结汇比例与人民币升值预期是呈正相关关系(参见表6)。

请参阅最后一页的信息披露和法律声明 7 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。8

20xx年12月 宏观经济

图2:20xx年9月-10月人民币兑美元一年远期(NDF)

资料来源:Wind,申万研究

表6:人民币升/贬值预期影响外汇占款变动方向

Sample (adjusted): 2009M03 2011M10 Included observations: 32 after adjustments

Variable C

人民币3月远期汇率-即期汇率中间价

LOG(前期外汇占款)

R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic)

资料来源:中国人民银行,申万研究

Coefficient

0.230 -0.078 0.978

0.998 Mean dependent var 0.998 S.D. dependent var 0.006 Akaike info criterion 0.001 Schwarz criterion 120.422 Hannan-Quinn criter. 8067.748 Durbin-Watson stat

0.000

Std. Error

0.112 0.041 0.011

t-Statistic

2.059 -1.911 85.417

9.857 0.135 -7.339 -7.201 -7.293 1.873 Prob.

0.049 0.066 0.000

从历史上新增外汇占款与M2变化的趋势来看(见图3),二者高度吻合,主要的原因在于近十年来,我国经常项目持续顺差,导致外汇占款持续累积,成为基础货币投放的主要来源,最终汇入广义货币中。

请参阅最后一页的信息披露和法律声明 8 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。9

20xx年12月 宏观经济

图3:新增外汇占款和新增M2

资料来源:Wind,申万研究

3. 财政存款对M2的影响

现有的人民银行统计的财政存款数据有两个:一个货币当局资产负债表上的财政存款,主要包括地方政府存款、中央政府存款和商业银行划来财政性存款。另一个是金融机构人民币信贷收支表里的财政存款,包括中央财政存款、地方财政存款、财政预算外存款和国库定期存款。按照规定,财政预算外存款和国库定期存款属于商业银行的一般存款,需要交纳存款准备金,并计入M2,金融机构信贷收支表里扣除这两项的财政存款是不需要交纳存款准备金,并不计入M2中。从数据看,二者差距并不大,以20xx年10月数据为例,货币当局资产负债表中的政府存款为38790亿元,金融机构人民币信贷收支表中的财政性存款为42111亿元,政府存款低于财政性存款。

因此,从这个角度看,货币当局资产负债表上的财政存款的变动将直接影响基础货币,而金融机构信贷收支表里的财政存款(扣除财政预算外存款和国库定期存款)的变动将影响M2。

财政存款的变动主要取决于财政收入与财政支出的差额。财政收入和财政支出的季节性规律就决定了财政存款变化的季节性规律。

每年年中税收收入增加引起财政存款增加,年底,为完成全年财政支出预算,各级政府往往采取“突击花钱”举措,从而使财政存款年底余额显著下降。(见图4)。

请参阅最后一页的信息披露和法律声明 9 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。10

20xx年12月 宏观经济

图4:金融机构信贷收支表中的财政存款具有显著季节性

资料来源:Wind,申万研究

图5:财政存款年度增量相对M2规模较小

资料来源:Wind,申万研究

税收作为财政收入主要来源,受经济因素影响较大。征税时间因素导致财政存款差额滞后于以工业增加值同比数据为代表的经济增速。因此,在数据处理上,我们可以利用对未来工业增加值同比预测数据大致估算财政存款年度差额。

请参阅最后一页的信息披露和法律声明 10 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。11

20xx年12月 宏观经济

图6:财政存款变化与经济增速紧密相关

资料来源:Wind,申万研究

4. M2变动的测算

我们利用外汇占款、新增贷款、财政存款差额对M2进行拟合,效果较好,见表7。

表7:年度新增贷款、外汇占款、财政存款数据拟合M2增量

Variable C 新增贷款 外汇占款 财政存款

R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic) 资料来源:申万研究

Coefficient

381.5505 1.209912 0.506519 -0.01542

0.987552 Mean dependent var 0.981327 S.D. dependent var 520.0274 Akaike info criterion 1622571 Schwarz criterion -74.17407 Hannan-Quinn criter. 158.6632 Durbin-Watson stat 0.000004

Std. Error

341.7718 0.089064 0.281722 0.080851

t-Statistic

1.11639 13.58472 1.797938 -0.190727

5912.415 3805.606 15.63481 15.75585 15.50204 2.159539 Prob.

0.307

0 0.1223 0.855

请参阅最后一页的信息披露和法律声明 11 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。12

20xx年12月 宏观经济

我们还利用了近十年来的新增贷款、新增外汇占款数据以及等式2,对年度M2再次进行了估算,发现年度M2数据的误差仍然较小。最近3年相对误差(误差/△M2)都在10%范围之内。因此,为了简便起见,我们可以用新增贷款和新增外汇占款对M2进行估算。

表8:年度新增贷款、外汇占款数据拟合M2增量

Variable C 新增贷款 新增外汇占款

R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic) 资料来源:申万研究

Coefficient

494.6909 1.215144 0.431472

0.988363 Mean dependent var 0.985453 S.D. dependent var 464.4229 Akaike info criterion 1725509 Schwarz criterion -81.40558 Hannan-Quinn criter. 339.7239 Durbin-Watson stat

Std. Error

257.3684 0.070353 0.162258

t-Statistic

1.922112 17.27206 2.65917

5508.672 3850.646 15.34647 15.45499 15.27806 2.002432 Prob.

0.0908

0 0.0288

图7:估算等式的误差很小

资料来源:Wind,申万研究

请参阅最后一页的信息披露和法律声明 12 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。13

20xx年12月 宏观经济

图8:模拟M2增速与实际M2增速拟合很好

资料来源:Wind,申万研究

从汇改以来的数据看,外汇占款年增速一般在3万亿左右,最低值在20xx年上半年,半年增量仅9600亿元。

如果新增外汇占款保持3万亿,贷款保持8万亿,M2增速可达到14%左右。考虑到外汇占款下降的趋势在未来6-8个月之内难以改变,外汇占款很难达到3万亿。以全年外汇占款增加额只有历史最低值1.8万亿,同时新增贷款额度维持8万亿计算,M2增速只有12.5%左右。

图9:外汇占款半年最低增速出现在20xx年上半年

资料来源:Wind,申万研究

请参阅最后一页的信息披露和法律声明 13 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。14

20xx年12月 宏观经济

图10:20xx年以来年度新增外汇占款变化

资料来源:Wind,申万研究

表9:测算外汇占款增量、贷款增量组合对20xx年M2增速影响

7 7.5 8

贷款增量

8.5 9 9.5 10

资料来源:申万研究

1.5 10.63% 11.25% 11.88% 12.50% 13.13% 13.75% 14.38%

1.8 11.00% 11.63% 12.25% 12.88% 13.50% 14.13% 14.75%

外汇占款增量

2.3 11.63% 12.25% 12.88% 13.50% 14.13% 14.75% 15.38%

3 12.50% 13.13% 13.75% 14.38% 15.00% 15.63% 16.25%

3.5 13.13% 13.75% 14.38% 15.00% 15.63% 16.25% 16.88%

请参阅最后一页的信息披露和法律声明 14 申万研究·拓展您的价值

本研究报告仅通过邮件提供给 全景网 使用。15

20xx年12月 宏观经济

信息披露

证券分析师承诺

李慧勇:经济。

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具

本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点

而直接或间接收到任何形式的补偿。

与公司有关的信息披露

本公司在知晓范围内履行披露义务。客户可通过取有关披露资料或登录息披露栏目查询静默期安排及关联公司持股情况。

法律声明

本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告

而视其为客户。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、

意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司网站刊载的完整报告为准,本公司并接受客户的后续问询。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值

及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。本报

告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特

殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有

必要)咨询独立投资顾问。

市场有风险,投资需谨慎。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因

使用本报告中的任何内容所引致的任何损失负任何责任。

若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾

问。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均

属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,

或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均

为本公司的商标、服务标记及标记。

请参阅最后一页的信息披露和法律声明 15 申万研究·拓展您的价值 本研究报告仅通过邮件提供给 全景网 使用。16