范本一:

有限公司与 有限公司

TERMSHEET投资条款清单

本投资条款系投资方和被投资方在前期初步了解和接触的基础上达成的意向性条款摘要,以作为双方就投资事宜进一步工作的基础。

范本二:

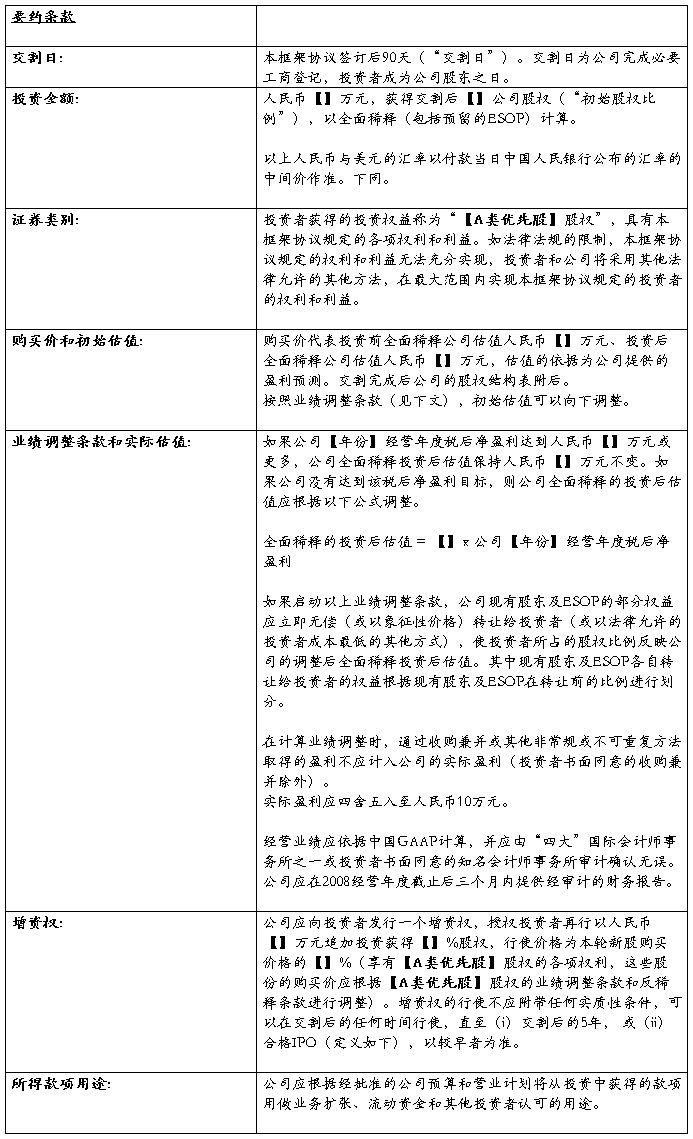

【基金名称】

与

【公司名称】

A类优先股融资

投资条款清单

20【】年【】月【】日

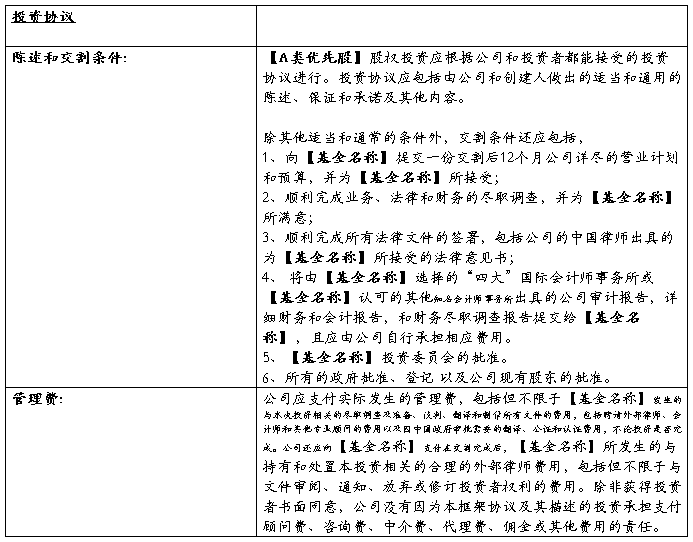

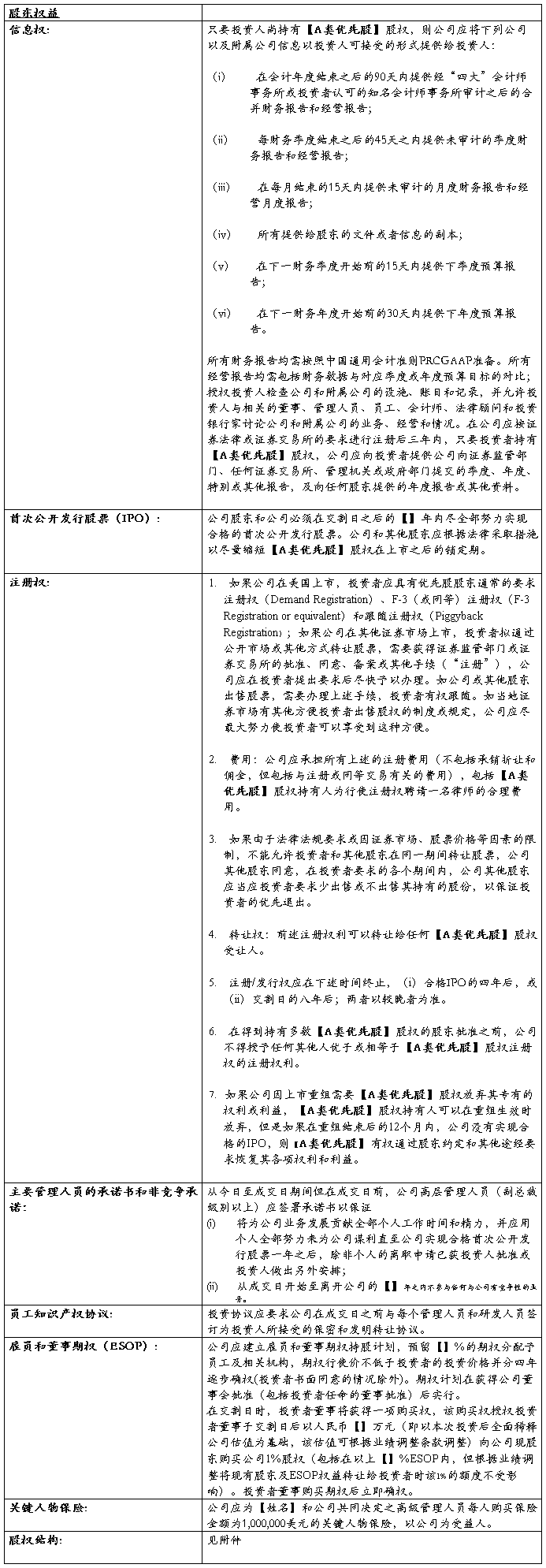

本投资条款清单仅供谈判之用,不构成投资机构与公司之间具有法律约束力的协议,但“保密条款”、“排他性条款”和“管理费用”具有法律约束力。在投资人完成尽职调查并获得投资委员会的批准并以书面(包括电子邮件)通知公司后,本协议便对协议各方具有法律约束力,协议各方应尽最大努力根据本协议的规定达成、签署和报批投资合同。

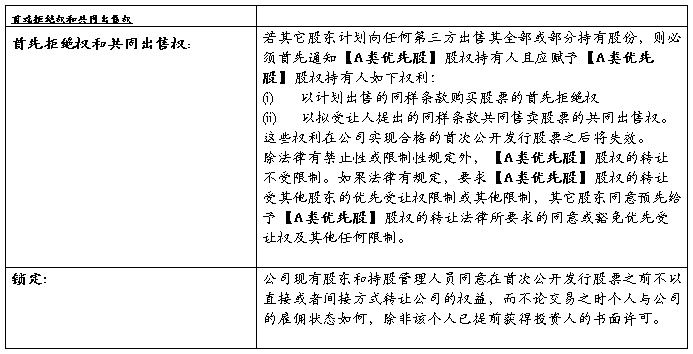

排他性条款

公司同意,在签订本框架协议后的肆拾伍(45)天内,公司及其股东、董事会成员、员工、亲属、关联公司和附属公司在未获得投资人书面同意的情况下,不得通过直接或间接方式向任何第三方寻求股权/债务融资或接受第三方提供的要约;不得向第三方提供任何有关股权/债务融资的信息或者参与有关股权/债务融资的谈判和讨论;且不得与第三方达成任何有关股权/债务融资的协议或安排。如公司为满足本框架协议中股票购买协议部分所载明成交条件造成延期,本排他性条款有效期限自动延展。尽管有上述规定,若公司或投资人均未在排他性条款有效期截止日五天之前发出希望终止谈判的书面通知,则公司应继续与投资人进行排他性谈判直至公司或投资人发出书面终止谈判通知。

保密条款

有关投资的条款和细则(包括所有条款约定甚至本框架协议的存在以及任何相关的投资文件)均属保密信息而不得向任何第三方透露,除非另有规定。若根据法律必须透露信息,则需要透露信息的一方应在透露或提交信息之前的合理时间内征求另一方有关信息披露和提交的意见。且如另一方要求,需要透露信息一方应尽可能为所披露或提交的信息争取保密待遇。

尽管有上述说明,但在成交之后,公司有权将投资的存在、投资人对公司的投资事项披露给公司投资者、投资银行、贷款人、会计师、法律顾问、业务伙伴和诚信的潜在投资者、员工、贷款人和业务伙伴,但前提是,获知信息的个人或者机构已经同意承担保密信息的义务。

在未获投资人书面同意情况下,公司不得将投资人的投资事项在新闻发布会、行业或专业媒体、市场营销材料以及其他方式中透露给公众。

投资人有权向第三方或公众透露其对公司的投资。

释义:

公司

[]

签名: __________________

姓名:

职务:

投资者

[ ]

签名: __________________

姓名:

职务:

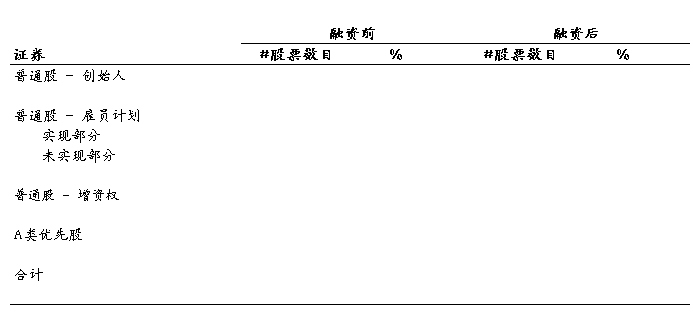

股权结构

第二篇:风险投资关键条款

风险投资契约:风险投资契约:第一部分

企业家们关心什么?企业家们关心什么??建立一个成功的公司

?筹集足够的资金进行投资

?保持企业价值的最大化,并对其进行有效的控制

?利用先进的技术和有效的契约使公司得到发展

?与投资者共同承担风险

?投资项目较好时,要求投资回报

VC关心什么?关心什么?

?与承担的风险和付出的努力相当的最大化的经济回报

?确保企业合理利用资本金

?如果投资是成功的,可以进行新一轮的投资

?最后要能使企业“流动”起来,就是说要能进行收购或并购。

?建立良好的声誉

两者都关心的是

?

?

?

?新风险投资项目的成功投资的经济回报控制权最终的股权分配或公司中的总资本情况

二者的利益冲突是什么?二者的利益冲突是什么?

契约中的联系

?经济回报分为:

1.投资者的投资回报

2.给企业家提供激励,尽其所能使公司价值最大化,并把个人利益与公司利益看作是一致的。

3.给VC提供激励,增加公司价值

与企业内部激励对比

?动态的控制

在形势看好的情况下,对企业家多加控制

在形势不看好的情况下,对VC多加控制

?对加强流动性提供激励

简单的金融工具能够满足VC和

企业家的需求吗?企业家的需求吗?

?普通股

回报?

控制?

流动性?

?债务

回报?

控制?

流动性?

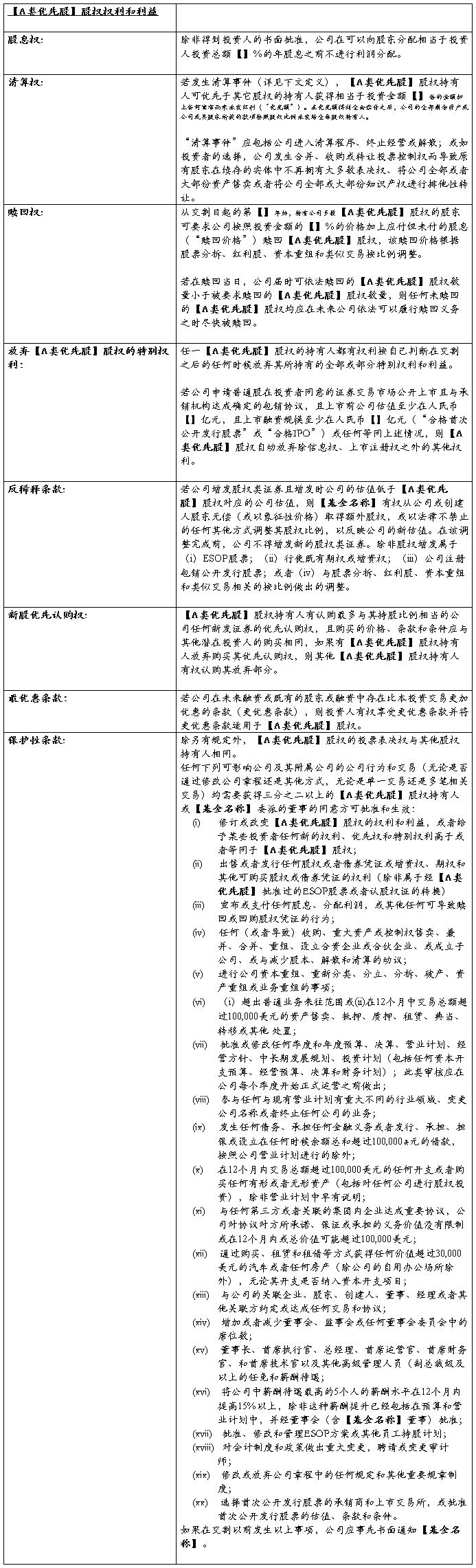

VC契约中的关键条款?优先股

优先(直接)赎回

与普通股一同优先赎回优先可转换

多方优先可转换

?反摊薄条款

?契约/控制条款股权比例保护

加权平均反摊薄

?雇员条款

风险投资中优先股的两个关键特征?流动性比普通股好

?可赎回

流动性优于普通股

?防止卷款逃走

防止创建者在实现企业价值之前携款逃跑。

?免交税款

赎回优先股是收回资本金,所以没有税款

?有利于普通股的定价

IRS将会接受低价普通股,因此不会给持有普通股的雇员/企业创始人加以重税

可赎回

?强制赎回权允许VC优先股赎回

1.流动性结果

2.预防“全生涯公司”

3.限定VC交易占84%

?赎回时,优先股必须赎回

尤其当首次公开募股时:公司必须以原始价格或市场价格,现金赎回优先股。

?如果企业不赎回,那么将处以罚款:

1.降低价格

2.VC的份额加大

优先可赎回/优先股票?不可以转换成普通股

?应计股利(加帐面价值),赎回前不优先支付。?举例:2百万美元优先股

2百万

V

V:清算价值FV:优先股账面价值

优先股与普通股的捆绑

?减少保护,增加潜能

?举例:2百万美元优先股+公司40%的普通股

2百万

V

优先可转换

?股东在预定的转换价格下,可以转换成普通股

?IPO/销售/清算时的价值大于优先清算的价值时可以转换(包含应计股利)

?大多数包括自动/强制转换的契约,所提供的IPO价格都非常高。

转换条款

?转换期权:

1.如果开始的投资是2,000,000美元,转换价格为每股5美元,这样的可以转换成400,000股。如果开始持有600,000股普通股,可以转换40%的普通股。

2.如果0.4*V>2百万美元,或者V>5百万美元(忽略应计股利),可以转换。

?自动转换:

1.在IPO的价格大于开始的转换价格时,VC必须转换。

2.中值倍数为3.0;前期交易的中值倍数较高(4.0);后期交易的中值倍数较低(2.7)。

可转换优先股的收益

参与优先股

?优先可转换股票的另外一个突出的特点:持有者可以在清算或出售时获得帐面价值以及参与股权。

1.优先可转换+公司清算时的普通股(包括内部认购,不包括IPO)。例中将获得2百万美元+公司40%的股权。

2.如果公司上市,可以进行转换。例中得到2百万美元或公司40%的股权。

3.例中如果0.4*VIPO>2百万美元+0.4*(VSALE-2百万美元),(不计应计股利)。

优先股的FV

FV:优先股的帐面价值

优先股的FV 销售

对优先股不同时期的评价?70年代:安全的选择——优先可赎回

1.与普通股比较

2. 并没有太多的IPO

?80年代:安全的选择——优先可转换

1.活跃的IPO市场

2.VC产业中,资金的大量增加

?90年代:安全的选择——参与优先股

后期的投资者往往要支付高价

偿付结构是否重要?MM定理中是不重要的。

仅仅是限制还款的选择方法。?现实生活中是重要的。

1.对VC增值产生强大的激励

2.对企业家建立长期价值产生强大激励

优先股所扮演的角色

?优先的特征使VC和企业家们追求更大利益回报的动机一致化。

创业者获得的回报有限——驱使他们想获得更大利益。?VC想鼓励企业家获取更大收益的程度被基于安全考虑的选择所限制。可赎回优先股+普通股>参与优先股>可转换优先股>普通股>最低工资

可转换优先股及与企业价值的关系?VC衡量企业交易后估值(交易前估值)的来源是基于优先可转换契约的条款。

1.如果VC投资2百万美元在上述提到的优先可转换契约(其中40%可以转换为普通股),那么交易前估值为2百万美元/0.4=5百万美元,5百万-2百万=3百万美元。

2.如果VC法的交易后估值为5百万美元,投资为2百万美元,那么VC法选择a%的所有权,s。例如s*5百万美元=2百万美元。这里s=40%

方法存在的问题

?方法的假设忽略了安全的优先特征所提供的下行保护?这将影响VC提供的潜在价值

投资的数量

报废低于成本价成本价1-5倍5-10倍大于10倍总计

1722217038283761004

成本39559618711642422062790

价值402251873059171337038927

价值/成本10.1%37.8%100.0%262.8%709.5%1797.6%320.0%

?如果公司清算低于成本,成本的平均回收率为26.8%;如果成本价或者低于成本价清算,成本的平均回收率为38.4%。

为什么方法是有问题的?忽略了两点:

1.由于投资者在清算时可以得到公司全部价值,所以在公司价值清算时,他们需要较少的转换股来补偿他们开始的投资。

2.由于投资者在清算时可以得到公司全部价值,潜在的交易前和交易后的价值将被夸大。

说明问题的两个例子

?例1:如果企业价值为V的概率为0.5,为0的概率为0.5,那么我们能根据交易条款计算出V (VC用到的交易前估值)吗??如果把2百万美元投资于公司的40%,那么为了获取投资收益,VC用到的潜在值

*V是:

2百万美元=0.5*40%*V*+0.5*100%*0

?所以,*V=1千万美元

另一个例子

?* 0.5,公司价值为V>1百万美元的概率为* 例2:公司价值为V>2百万美元的概率为0.5。基于契约的交易条款,VC提供的潜*在价值V为多少?

?为了获取投资的市场收益:

2百万美元=0.5*40%×V+0.5×1百万美元

?因此潜在价值V*为7,500,000美元,比例1中的10,000,000 美元少了20%。

*收回潜在价值V更加系统化的

FV=2百万美元CV=5百万美元

反摊薄法

?如果企业新发行的债券价格比前一轮的VC价格低,那么VC转换的价格将会更低,是来防止利益摊薄的。

?反摊薄保护是来自于创办人股本:

1.防止企业因后来的战略发展的需要而使开始的投资者蒙受利益损失(避免“稀释”股权)。

2.帮助保持一定的股权比例——控股权

3.企业和创始人承受多数的风险:为什么创始人和投资者承受的风险不是逐渐下降的?

创始人有内在的使企业价值增加的动机

黄金法则:执法者立法

反摊薄法

?反摊薄股权比例保护:转换价格低于新融资的价格

?平均加权摊薄:新转换价格考虑了新股发行的因素。

1.新转换价格=[(A+C/A+D)]*旧转换价格

A:交易之前的普通股数

C:旧转换价格下的新股发行数

D:新转换价格下的新股发行数

2.初始投资者的新股=(旧价格/新价格)*开始持有的股份

3.反摊薄价格下发行的股票(D)数越多,这种方法越有效。

反摊薄法:反摊薄法:举例?举例:

企业有2百万在外流通股

1百万普通股

1百万可转换优先股,转换价格为1美元新发行50,000股,每股价格为0.50美元?股权比例保护反摊薄:

新转换价格为0.50美元

优先可转换股持有者持有2百万股或者65.6%的股权?平均加权摊薄:

新转换股价格=(2M+25,000)/(2M+50,000)*1=0.988优先可转换股持有者持有1,012,145股或者49.8%的股权

反摊薄法

?只有那些愿意参加摊薄性投资的投资者有权利从反摊薄方程中受益

?最好的方法是要求每个投资者持有按一定比例在所有投资者(包括初始投资者)中均摊的比例的股权。新筹资的平衡将由新的投资者来完成。