关于#5@p遗失的报告

纳税人识别号:

纳税人名称:

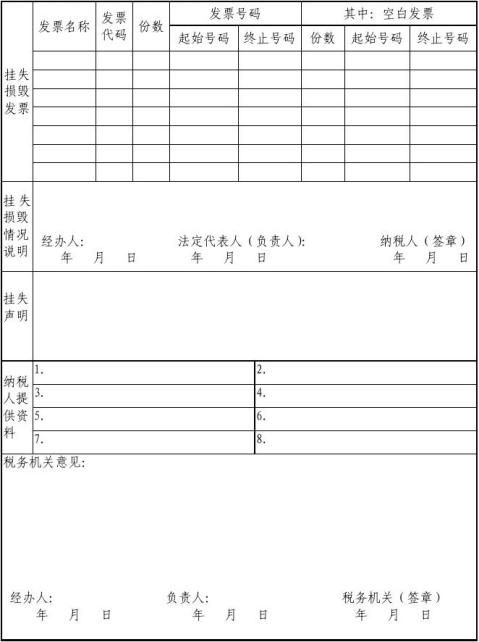

使用说明

1.适用范围:本表适用于纳税人#5@p遗失、被盗,或者遇水、火等灾害后造成损毁等情况向税务机关报告时使用。

2.挂失、损毁情况说明:应写明挂失、损毁的原因、有关情况、如何处理等。

3.挂失声明:挂失声明中应写明挂失#5@p纳税人名称、纳税人识别号、#5@p种类、#5@p号码等相关情况并声明作废。挂失声明应在地市级(含地市级)以上发行的非娱乐性报刊、杂志,或者税务机关根据有关规定要求的媒体上发布。增值税专用#5@p的挂失声明在《中国税务报》刊登。

4.纳税人提供的资料:填写纳税人向税务机关报告挂失或者损毁时提供的有关资料。包括:刊登遗失声明的报纸、杂志的报头或者刊头;刊登遗失声明的版面原件和复印件;遗失、被盗#5@p后,公安机关或其他有关部门出具的立案处理证明、说明;税务机关要求提供的其他材料。

5.挂失、损毁#5@p数量较大,在报告表中无法全部反映的,可以使用《挂失/损毁#5@p清单》,作为报告表的附件并在提供资料中注明。

第二篇:遗失发票的问题

遗失#5@p的问题

填报《申请单》时的注意事项及申报时的进项税金处理。经认证结果为“纳税人识别号认证不符”、“专用#5@p代码、号码认证不符”的,由购买方填报《申请单》,填报《申请单》时应填写相对应的蓝字专用#5@p信息,主管税务机关审核后出具《通知单》。购买方不作进项税额转出处理。

(4)所购货物不属于增值税扣税项目范围(包括未认证属于不可抵扣项目、当月认证属于不可抵扣项目、以前月份认证属于不可抵扣项目三种情形)

○购买方所购货物不属于增值税扣税项目范围,取得的专用#5@p未经认证的,由购买方填报《申请单》,并在《申请单》上填写具体原因以及相对应蓝字专用#5@p的信息,主管税务机关审核后出具《通知单》。购买方不作进项税额转出处理。

○购买方所购货物不属于增值税扣税项目范围,取得的专用#5@p在当月已认证未抵扣的,由购买方填报《申请单》,并在《申请单》上填写具体原因以及相对应蓝字专用#5@p的信息,主管税务机关审核后出具《通知单》。进项抵扣与进项转出同时进行,在申报表相应栏目内同时反映。

注意:此种情形,主管税务机关开具《通知单》时无法选择未抵扣--所购货物不属于增值税扣税项目范围,系统审核时判断该#5@p已认证后将无法通过,选择开具理由时暂选择已抵扣-需作进项税额转出,在申报时同时作进项抵扣及进项税金转出。一窗式比对一般情况下可正常通过。

○购买方所购货物不属于增值税扣税项目范围,取得的专用#5@p在以前月份已认证未抵扣的,由购买方填报《申请单》,并在《申请单》上填写具体原因以及相对应蓝字专用#5@p的信息,主管税务机关审核后出具《通知单》。购买方不作进项税额转出处理。

注意:此种情形,主管税务机关开具《通知单》时无法选择未抵扣--所购货物不属于增值税扣税项目范围,系统审核时判断该上海代开#5@p已认证将无法通过,选择开具理由时目前暂选择已抵扣-需作进项税额转出,申报时,由于申报表进项税金栏次无法取数,申报表上进项税金转出栏不需填写,一窗式比对出现异常时,手工解锁。

(5)当月认证属于可抵扣项目

填报《申请单》时的注意事项及申报时的进项税金处理。未抵扣增值税进项

税额的可列入当期进项税额,待取得销售方开具的红字增值税专用#5@p后,与留存的《通知单》一并作为记账凭证。进项抵扣与进项转出同时进行,在申报表附表二相应栏目内同时反映。

注意:此种情形,主管税务机关开具《通知单》时无法选择未抵扣中任何原因,系统审核时判断该#5@p已认证将无法通过,选择开具理由时目前暂选择已抵扣-需作进项税额转出。

用于抵扣增值税进项税额的专用上海代开#5@p#5@p应经税务机关认证相符(国家税务总局另有规定的除外)。认证相符的专用#5@p应作为购买方的记账凭证,不得退还销售方。只有对认证时属于“无法认证”、“纳税人识别号不符”、“专用#5@p代码号码认证不符”的,税务机关退还原件,购买方可要求销售方重新开具专用#5@p。

(二)销售方向主管税务机关申请开具《通知单》的几种情形

1、因开票有误购买方拒收增值税专用#5@p的,销售方须在增值税专用#5@p认证期限内向主管税务机关填报《申请单》,并在《申请单》上填写具体原因以及相对应蓝字增值税专用#5@p的信息,同时提供由购买方出具的写明拒收理由、错误具体项目以及正确内容的书面材料,主管税务机关审核确认后出具《通知单》。销售方凭《通知单》开具红字增值税专用#5@p。

2、因开票有误等原因尚未将增值税专用#5@p交付购买方的,销售方须在开具有误增值税专用#5@p的次月内向主管税务机关填报《申请单》,并在《申请单》上填写具体原因以及相对应蓝字增值税专用#5@p的信息,同时提供由销售方出具的写明具体理由、错误具体项目以及正确内容的书面材料,主管税务机关审核确认后出具《通知单》。销售方凭《通知单》开具红字增值税专用#5@p。

(三)购、销方主管税务机关不可开具《通知单》的几种情形:

(1)认证结果为认证时失控

(2)认证后失控

(3)密文有误

(4)认证不符(原因为日期、金额、税额、购方纳税人

识别号、销方纳税人识别号不符)

(5)认证相符

(三)(5)所指认证相符,是指购买方所购货物属于增值税扣税项目范围,取得的专用#5@p在以前月份已认证未抵扣的情形,该种情形,目前情况无法开具通知单。

当蓝字上海代开#5@p#5@p认证结果为“密文有误”或“认证时失控”或“认证后失控”时,认证税务机关将上述#5@p转协查处理,防伪税控系统对蓝字专用#5@p认证结果进行查验,发现为问题#5@p的将不允许开具《通知单》。