发票挂失/损毁报告表

纳税人名称:

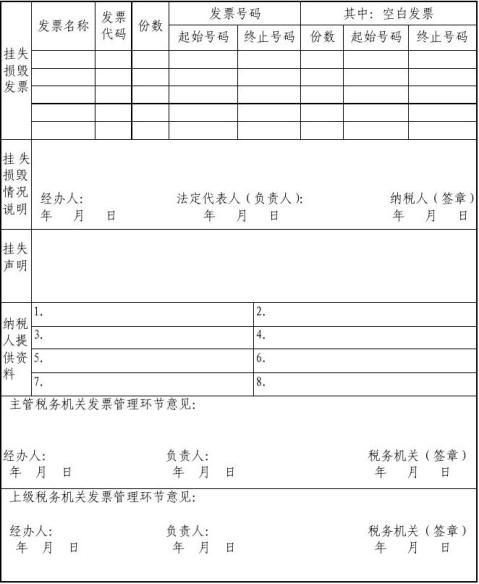

使 用 说 明

1.适用范围:本表适用于纳税人发票遗失、被盗,或者遇水、火等灾害后造成损毁等情况向税务机关报告时使用。

2.挂失、损毁情况说明:应写明挂失、损毁的原因、有关情况、如何处理等。

3.挂失声明:挂失声明中应写明挂失发票纳税人名称、纳税人识别号、发票种类、发票号码等相关情况并声明作废。挂失声明应在地市级(含地市级)以上发行的非娱乐性报刊、杂志,或者税务机关根据有关规定要求的媒体上发布。增值税专用发票的挂失声明在《中国税务报》刊登。

4.纳税人提供的资料:填写纳税人向税务机关报告挂失或者损毁时提供的有关资料。包括:刊登遗失声明的报纸、杂志的报头或者刊头;刊登遗失声明的版面原件和复印件;遗失、被盗发票后,公安机关或其他有关部门出具的立案处理证明、说明;税务机关要求提供的其他材料。

5.挂失、损毁发票数量较大,在报告表中无法全部反映的,可以使用《挂失/损毁发票清单》,作为报告表的附件并在提供资料中注明。

第二篇:发票挂失损毁报告表

#5@p挂失/损毁报告表

纳税人识别号:

使用说明

1.适用范围:本表适用于纳税人#5@p遗失、被盗,或者遇水、火等灾害后造成损毁等情况向税务机关报告时使用。

2.挂失、损毁情况说明:应写明挂失、损毁的原因、有关情况、如何处理等。

3.挂失声明:挂失声明中应写明挂失#5@p纳税人名称、纳税人识别号、#5@p种类、#5@p号码等相关情况并声明作废。挂失声明应在地市级(含地市级)以上发行的非娱乐性报刊、杂志,或者税务机关根据有关规定要求的媒体上发布。增值税专用#5@p的挂失声明在《中国税务报》刊登。

4.纳税人提供的资料:填写纳税人向税务机关报告挂失或者损毁时提供的有关资料。包括:刊登遗失声明的报纸、杂志的报头或者刊头;刊登遗失声明的版面原件和复印件;遗失、被盗#5@p后,公安机关或其他有关部门出具的立案处理证明、说明;税务机关要求提供的其他材料。

5.挂失、损毁#5@p数量较大,在报告表中无法全部反映的,可以使用《挂失/损毁#5@p清单》,作为报告表的附件并在提供资料中注明。

挂失/损毁#5@p清单

纳税人识别号:

纳税人名称:第 页共 页