政府和社会资本合作模式(PPP)-水库

工程项目可行性研究报告

编制单位:北京智博睿投资咨询有限公司

PPP(Private-Public-Partnership),即:公私伙伴关系,是指公共部门为提供某种公共物品或公共服务,以特许经营权协议为基础而建立起来的一种长期合作关系。这种伙伴关系通常需要通过正式的协议来明确双方的权利和义务,以确保项目的顺利完成。在这种关系下,公共部门与私人部门发挥各自的优势来提供公共服务,共同分担风险、分享收益。

PPP模式的实质是政府通过给予私营公司长期的特许经营权和收益权,将市场中的竞争机制引入基础设施建设中,以期达到更有效地提供公共服务的目的。PPP代表的是一个完整的项目融资概念。政府并不是把所有项目的责任全部转移给私营企业,而是由参与合作的各方共同承担责任和融资风险。政府的公共部门与私人参与者以特许经营协议为基础进行合作,与以往私人企业参与公共基础设施建设的方式不同,他们的合作始于项目的确认和可行性研究阶段,并贯穿项目的整个过程。

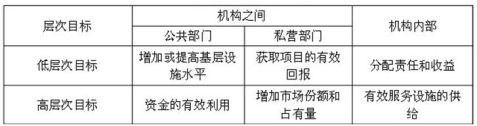

PPP模式的目标有两种,一是低层次目标,指特定项目的短期目标;二是高层次目标,指引入私营部门参与基础设施建设的综合长期合作的目标。项目机构目标层次如下表所示。

项目机构目标分解表

1

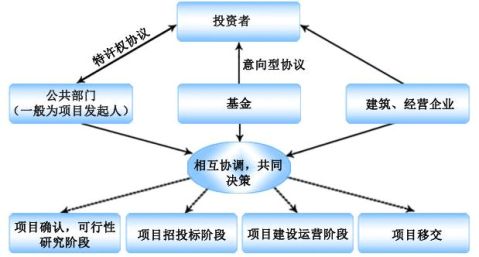

PPP模式运作结构图

2

报告目录

第一章 水库工程项目概况

第一节 水库工程项目基本情况

第二节 水库工程项目可行性研究结论

第三节 编制依据和原则

第二章 PPP项目模式介绍、必要性及可行性分析

第一节 PPP项目模式概述

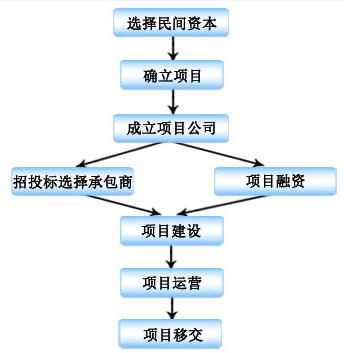

PPP模式基本运作流程图

第二节 水库工程项目采取PPP模式的必要性分析

第三节 水库工程项目采取PPP模式的可行性分析

第四节 必要性与可行性分析结论

第三章 水库工程项目建设背景、必要性及可行性分析 3

第一节 水库工程项目建设背景

第二节 水库工程项目建设必要性分析

第三节 水库工程项目建设可行性分析

第四节 必要性与可行性分析结论

第四章 水库工程项目市场发展分析

第一节 中国水库工程业发展现状分析

第二节 项目地水库工程发展现状分析

第三节 水库工程市场分析

第四节 水库工程市场分析结论

第五章 水库工程项目选址及区位条件

第一节 水库工程项目选址

第二节 水库工程项目区位条件

第三节 水库工程项目选址结论

第六章 水库工程项目建设和发展规划

第一节 水库工程项目建设发展指导思想及规划设计原则

第二节 水库工程项目发展及建设内容

第三节 水库工程项目运营方案规划

第四节 土建工程

第五节 公辅工程

4

第七章 环境保护

第一节 执行标准及排放标准

第二节 主要污染源、污染物及防治措施

第八章 职业安全与卫生及消防设施方案

第一节 劳动安全与卫生

第二节 职业安全

第三节 消防设施及方案

第四节 防范措施

第九章 节能方案分析

第一节 用能标准和节能规范

第二节 节能措施

第三节 水库工程项目能耗分析

第十章 建设期限和实施的进度安排

第一节 水库工程项目施工组织措施

第二节 水库工程项目实施进度

第十一章 水库工程项目组织管理与运行

第一节 水库工程项目组织管理 5

第二节 劳动定员和人员培训

第十二章 投资估算和资金筹措

第一节 估算范围

第二节 投资估算依据

第三节 投资估算

第四节 资金筹措

第十三章 财务效益、经济和社会效益评价

第一节 财务评价

第二节 财务评价指标

第三节 水库工程项目还款能力分析

第四节 水库工程项目盈亏平衡及敏感性分析

第五节 政府及社会资本经济效益分析

第六节 财务评价结论

第十四章 社会及生态效益分析

第一节 社会效益

第二节 社会效益综合评价

第十五章 水库工程项目风险分析及规避建议

第一节 水库工程项目开发过程中潜在的风险及防范 6

第二节 水库工程项目本身潜在的风险及防范

第三节 其他风险

第十六章 水库工程项目结论及建议

第一节 结论

第二节 建议

附表:

7

第二篇:政府与社会资本合作(PPP)模式实操班

政府与社会资本合作(PPP)模式

实战操作高级研修班

【项目背景】

20xx年9月26日,财金2014[76]号文件——《关于推广运用政府和社会资本合作模式有关问题的通知》,为贯彻落实党的十八届三中全会关于“允许社会资本通过特许经营等方式参与城市基础设施投资和运营”精神,拓宽城镇化建设融资渠道,促进政府职能加快转变,完善财政投入及管理方式,尽快形成有利于促进政府和社会资本合作模式(Public-Private Partnership,PPP)发展的制度体系。依据该文件,结合北京会计学院隶属财政部的资源优势,特举办“政府与社会资本合作(PPP)模式实战操作高级研修班”。

【主办单位】

北京国家会计学院是国务院于19xx年批准成立的国务院事业单位,由财政部代管。20xx年纳入财政部所属事业单位机构编制。学院实行董事会领导下的院长负责制,董事会由财政部、中央组织部、国家发展与改革委员会、国务院国有资产监督管理委员会、商务部、教育部、人社部、中国人民银行、审计署、国家税务总局、中国证监会、中国银监会、国务院台湾事务办公室等组成。董事会主席由财政部部长担任。 学院自成立以来,秉承“诚信为本,操守为重,坚持准则,不做假账”的宗旨,为我国宏观经济管理部门、大中型企业以及社会中介机构培养了大批会计和审计高级专业人才。经过十多年的发展,学院形成了以学位教育、中短期培训和远程教育为支柱的教育培训体系。

【学习对象】

政府相关部门:发改委(特许经营)、物价局、财政局(政府购买服务)、建设局、市政局、水务局、交通局、环保局

相关行业和企业:城市供水、供暖、供气、污水和垃圾处理、保障性安居工程、地下综合管廊、轨道交通、医疗和养老服务设施等企业

专业服务机构:投资银行、信托机构、咨询公司、财务顾问、律师等

【时间地点】

1、培训时间:20xx年12月19日-22日(共四天),报到时间:12月18日

2、培训地点:北京国家会计学院

137xxxxxxxx 辛艳侠

【学习平台】

1. 方式多样培训形式 2.行业实战标杆案例分享 3. 构建班级交流平台 4.专家团队后续服务

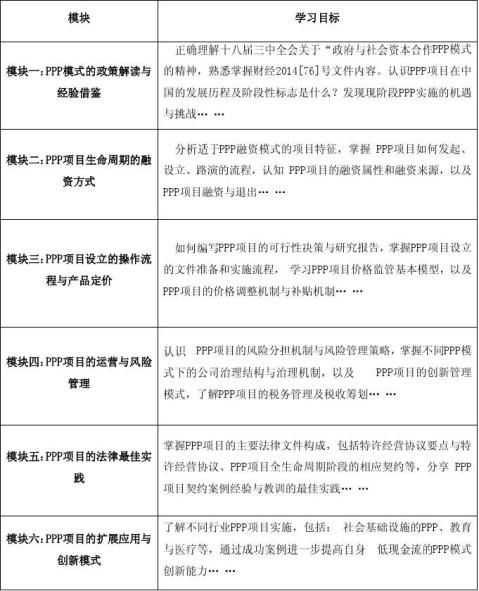

【培训内容】

【师资团队】

师资团队由财政部、住建部等相关领导、北京国家会计学院教授、企业实务界专家等组成: 137xxxxxxxx 辛艳侠

【学习费用】

1、培训费:3800元/人(含培训、咨询、资料、场地等费用,不含食宿)。 2、食宿收费标准305元/人/天(单人间、含三餐等费用)。 单位名称:北京国家会计学院 账号:11001020100056030985 开户行:建行北京市分行顺义天竺支行

备注:培训费可以选择现金、刷卡、汇款、支票(限北京地区)等方式缴纳;食宿费用只能先预交现金,最后根据实际消费结算;

【证书颁发】培训班结束后由北京国家会计学院颁发结业证书。 【报名咨询】

联系人:辛老师 联系电话:137xxxxxxxx 传真:010-62701148 邮箱:137xxxxxxxx@163.com

“2014政府与社会资本合作(PPP)模式实战操作高级研修班”报名表

(手工填写务必清晰,盖章有效)

年 月 日

137xxxxxxxx 辛艳侠