21世纪经济报道 纪睿坤 北京报道

2013-06-28 00:06:06 评论(4)条 移动客户端

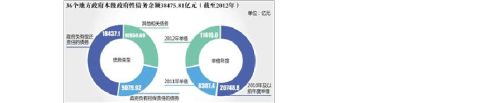

核心提示:截至20xx年底,18个省本级及省会城市本级地方政府性债务余额为3.85万亿元,两年来增长13%,其中20xx年以后举借的占46%。

6月27日,审计署审计长、党组书记刘家义向全国人大常委会报告20xx年度中央预算执行和其他财政收支的审计情况。

其中,针对18个省本级及省会城市本级地方政府性债务的审计显示,一些地方变相融资现象突出,部分地区债务增长较快。其中,负偿还责任的债务率超过100%的有9个省会城市本级,最高达189%。

截至20xx年底,18个省本级及省会城市本级地方政府性债务余额为3.85万亿元,两年来增长13%,其中20xx年以后举借的占46%。

刘家义指出,地方政府性债务管理中主要存在三方面问题。

一是变相融资现象突出。一些地方通过信托、BT(建设-移交)和违规集资等方式融资2180.87亿元,其中违规集资30.59亿元,融资成本普遍高于同期银行贷款利率,如BT融资年利率最高达20%。

二是部分地区债务增长较快。在被审计地区中,债务增长率超过20%的有4个省和8个省会城市本级,最高达65%;负偿还责任的债务率超过100%的有9个省会城市本级,最高达189%。

而从偿债情况看,过度依赖土地收入和举借新债偿还的比例较大。4个省和17个省会城市本级政府负偿还责任的债务余额中,有55%承诺以土地收入偿还,但这些地方20xx年需还本付息额已达其可支配土地收入的1.25倍。此外,公路等行业债务大量靠借新还旧, 6个省和1个省会城市本级二级公路债务借新还旧率平均67%。

三是一些地方债务管理不规范,融资平台公司清理不到位。20xx年至2012

年,地方有关部门违规为817.67亿元债务提供担保,部分单位以虚假或不合规抵押融资262.38亿元;有378.16亿元债务资金被挪作他用,还有271.71亿元闲置2年以上。

刘家义表示,对审计指出的问题,有关地方正在研究完善债务管理制度,已归还挪用资金和违规集资等4.74亿元。

此外,针对在审计过程中发现的重大违法违规案件,刘家义称,审计署发现并移送重大违法违规问题和经济犯罪案件线索175起,涉及630多人,有关部门正在依法立案查处。这些案件涉众性强、利益链条长,多为“窝案”、“串案”。

其中,21起案件是利用权力设租寻租,主要是在行政审批、工程建设、财政补贴、贷款发放、业务经营等过程中,有的公职人员通过违规插手招投标、协助“公关”甚至直接参与造假等方式,向特定关系企业或亲友输送利益,其中一些企业甚至随公职人员异地调动而长途迁移。

就在不久前,审计署曾公布了一批移送至有关部门并已办结的38起违法违纪案件和事项处理情况,根据公告,“董事长”、“总经理”、“局长”、“行长”、“书记”等字眼频频出现,“一把手”以权谋私、贪污腐败的问题突出。

刘家义表示,审计署将不断强化揭示和反映重大违法犯罪问题和经济案件线索,促进违法必究,充分发挥审计监督在反腐倡廉、整顿干部队伍的作用。

第二篇:美审计署报告

美审计署报告:假冒盗版给美国经济造成巨大损失的数据缺乏依据

20xx年08月06日 23:28:44 来源: 新华网 【字号 大小】【留言】【打印】【关闭】 新华网北京8月6日电 来自美国审计署的一份报告显示:由美国机构发布的假冒盗版给美国产业界造成损失的三个估计数据缺乏依据。而这些所谓的来源于美国联邦调查局、美国海关与边境保护局和联邦贸易委员会的数据不断被引用,以证明假冒和盗版问题对美国经济影响的严重性。

据悉,美国审计署于今年4月向国会提交了这份《关于量化假冒和盗版货物对经济影响的研究报告》,对假冒和盗版等知识产权侵权现象对美国经济的影响进行了量化分析。报告说明,“由于假冒,美国商业界每年要损失2000亿-2500亿美元”、“由于商品货物的假冒,美国商业界和产业界每年要损失2000亿美元的收入和75万个工作岗位”、“美国汽车配件工业因假冒货物已损失了30亿美元的销售额”等三个数据均缺乏依据,无法得到证实。

报告指出,2002年,美国联邦调查局的一份新闻稿中发布“由于假冒,美国商业界每年要损失2000亿-2500亿美元”,但是美国审计署从美国联邦调查局的官员那里得知,他们没有数据来源的记录,也没有计算这个数据的方法,而且也无法再次确证。 2002年,美国海关与边境保护局的一份新闻稿中发布“由于商品货物的假冒,美国商业界和产业界每年要损失2000亿美元的收入和75万个工作岗位”。然而,一位美国海关与边境保护局的官员表示,这些数据来源不详,也不足信,并且美国海关与边境保护局已不再使用这些数字。

美国汽车和配件制造商协会发布的报告认为,美国汽车配件工业因假冒货物已损失了30亿美元的销售额,并称这一数字来源于联邦贸易委员会。世界经济合作与发展组织在其关于假冒与盗版的报告中引用了这个数字,也称其来源于联邦贸易委员会。但是,当美国审计署向联邦贸易委员会的官员求证时,其却无法在报告或档案中找到任何关于这一数据的记录或来源文件。

『经济论坛』 [理论研讨]解决盗版问题的方向

作者:罗昭华 发表日期:2009-9-28 11:01:00

盗版问题在不发达国家中无法根治是有着不可解决的矛盾的,然而即使随着经济发展开来,盗版问题依然没有使人看到有可能解决的迹象,因为互联网的迅速发展,使得原本贩卖盗版碟的生意也大受影响了,甚至萎缩了95%的份额,现在的问题是所谓的非法下载的问题。

而如果你把非法下载的成因简单的承继盗版问题的成因,那显然你的想法、你的抱怨无补于你的利益。无论你所说的是多么的有正义感,你开发不了这个市场,只因你没有重新认识它,你对市场的研究实在是太懒惰了。你懒惰,你得不到你以为应得的利益,与人何干呢?

我们还是先说一下大家众所周知的盗版问题的原因,还不是那个?正版太贵了。尤其是在电脑才刚刚兴起的90年代,当时大家生活水平都不高,我不怕点名,你个Windows卖个千多两千元,有好些人甚至连一个月工资都不够买,不是打劫么?对于打劫的事情,难道有人会自投罗网?也可以说说一些常用的软件,就如photoshop,你卖个几千元一套,学制图的学生会帮你买正版?即使是已经工作了的相关技术人员,家里自己用的都不可能贡献给你。你在抢钱啊,大哥,难道你不认为这样的价格是非份之想吗?

我非常理解制作这些软件要有很高的技术要求;也可以理解正版价格不会太低的现实;同时也同意你们的价格策略,全球统一价钱的确是比较公允的准则。但现实是,我,以及我们依然不会买你的正版,因为我们实在支付不起。当然,你也是深知这个情况,所以你也没有把所有使用盗版的中国人告上法庭。

而也因为这些必须的、但高价的软件促使人们养成了购买盗版软件习惯,使得一些价格本不太昂贵的诸如杀毒软件等也难以得到一个很好的销售情况,因为人们已经觉得使用盗版是一件十分理直气壮的事情,同时也是尊重主要的系统软件的事情。你这么大的系统软件我都用盗版了,没理由一些小软件要去支付正版费用,这样我就实在太不尊重对我贡献最大的系统软件了。够无赖吧?现实就是这样。

或许你觉得我说的是歪理,其实我会认为你认为我说出了实情,但即使你认为我说歪理,我只想回应一句:争赢没奖品,你即使占据了道德的上风,你又解决不了现实问题。 如果仅仅是简单继承盗版问题的成因,那么我们很容易的会想到解决办法,销毁盗版就能提高正版的销量,即使是稍微提高也是好的。然而互联网的迅速发展,各项搜索技术的提供,使得根本没有完全解决的办法出现。而照此说,岂不是对于非法下载完全无解?软件商只有加插广告进去才能维持生计?如果你仅仅认为非法下载的原因只是软件太贵,或者人们贪小便宜、只想着免费,那么在你的角度的确是无解。

然而当我们想想其它的实例,如果网游事业那么畅旺,如果一些女士买了那么多衣服也只是穿过一两次,那么为什么人们不愿意买正版呢?显然,人们不是不愿意买正版,很多人都会持有一种正义的观点:你为我服务了,我要给你报酬。或者说劝说人们购买正版不会像想象中的那般困难,而是还有一些原因,这些原因是我们以前没有注意到的,或者深刻研究 IDC:越短时间内减少软件盗版 经济收益越高

发布时间:2010.09.15 11:08 来源:cnsn 作者:cnsn

减少软件盗版可为整个经济带来连锁反应,为信息技术服务与销售相关的部门创造新的消费增长。新的消费反过来可以创造新的就业机会,并带来新的税收——越短时间内减少软件盗版,回报也会越大。上述结论来自于商业软件联盟(BSA)委托全球领先的信息技术市场研究与预测机构国际数据公司(IDC)完成的一项新研究。该项研究评估了在42个国家中将软件盗版率降低10个百分点所能带来的影响。

这份题为《减少软件盗版,增加经济收益》的研究报告发现,若中国的个人电脑软件盗版率在四年内降低10个百分点,到20xx年将创造25万个高科技就业岗位,160亿美元的新经济活动,以及44亿美元的新增税收收入,同时这些效益中的84%将使地方经济受益。此外,研究还发现如果加速进程减少软件盗版,所带来的收益会增长更快:若中国在未来两年而非四年内将盗版率降低10个百分点,则可使经济和税收增长分别提高32%和31%。

报告显示, 20xx年,中国在信息技术领域的总花费为774亿美元,其中IT硬件的花费为614亿美元,套装软件的花费为53亿美元,IT服务业为107亿美元,IT行业的从业人员高达268万人,创造了约178亿美元的财政税收。

BSA和IDC第一次进行软件盗版影响的研究是在20xx年。自此,有两个国家将PC软件盗版率降低了10个百分点甚至更多,即俄罗斯和中国。根据此研究模型,该报告曾预测中国在软件销售、分销和服务方面新增约20万个就业岗位,但事实上由于PC软件盗版减少的直接影响,中国新增了22万个就业岗位(这是在市场自发发展,在全国IT行业新增78万个就业岗位之外的额外增加)。

商业软件联盟中国区总监姚欣认为:“在中国,信息技术产业早已成为中国经济增长的主要驱动力之一。降低软件盗版率将为经济发展注入急需的动力。软件产品的销售、服务和支持等为与之关联的营销和服务创造了需求。软件盗版不仅会给软件发行商带来巨大损失,也会减少本地经销商与服务提供商的经济收益,从而影响软件业和相关行业的就业和政府税收收入,拖累本地经济。”

姚欣强调:“在中国尽可能地快速降低软件盗版率,会给软件行业及信息产业,乃至整个经济带来积极的影响。”

从全球来看,研究数据显示在研究的42个国家和地区中,未来4年内如果将软件盗版率降

低10个百分点,则能够创造1420亿美元的新经济活动,其中80%以上将惠及当地的产业。同时,减少盗版率能够在全世界创造50万个高科技企业岗位和大约320亿美元的新增税收收入。而若能在两年内将软件盗版率降低10个百分点,则到20xx年,可将新增经济效益再提升36%,创造1930亿美元的新经济活动,并带来430亿美元的新增税收收入。 BSA建议采取以下措施,在全世界范围有效减少软件盗版:

加强对知识产权价值的教育,在企业中推广通过软件资产管理(SAM)来对软件资产进行管理和优化的商业实践;

履行《世界知识产权组织版权条约》,创造有效的立法环境以保护线上与线下的版权; 根据世界贸易组织《与贸易有关的知识产权协议》的要求,创建有力、可行的知识产权执法机制,对云计算技术等软件创新进行滥用与侵权的行为进行严格执法;

投入资源加强知识产权执法,包括成立专门的知识产权执法机构,加强执法机关之间的跨境合作;

政府通过积极的软件资产管理政策来应用正版软件,并且在政府机关、国有企业、承包商以及供应商中推广使用合法软件。

《减少软件盗版,增加经济收益》以IDC的“盗版的影响模型”为基础进行研究,该模型包括了对全球信息技术花费和软件盗版进行的市场研究,以及涉及信息技术产业就业与相关税收的信息。