**区**关于贷款缺口调查的汇报

省***办事处:

按照省*进行贷款计划缺口调查的通知要求,我行高度重视,组织人员对下半年贷款需求和投放进行了深入调查分析,现将调查的有关内容汇报如下:

一、上半年信贷投放情况。

***8年上半年。**区**在人民银行从紧货币政策的背景下,根据自身资金头寸状况,积极优化信贷结构,加强对“三农”和小企业的信贷支持力度,促进转贴现业务的发展,保持了贷款规模的适度稳定增长,较好地满足了新农村建设和本地经济发展的合理需求。截至***8年6月末,我行各项贷款余额475383万元,较年初增长578******万元,其中农业贷款余额363444万元,占比76.45%,较年初增长35522万元;农村工商业贷款余额456***5万元,占比***.6***%,较年初增长3575万元;票据贴现636***8万元,较年初增长***673***万元;不良贷款余额***5***85万元,较年初下降5***64万元。

二、下半年贷款需求和投放形势。

***、预计下半年贷款需求为7.5亿元,其中农业贷款需求

5.5亿元,其他贷款2亿元。

2、上半年,我区“三农”产业实现了稳定较快增长,产业结构升级步伐加快,由此预计农业贷款需求也随之有所增长。农

业贷款的需求高出上半年2亿元,高于去年同期,较往年也有一定增长。

3、根据资金需求状况,我行计划下半年投放贷款5亿元,其中农业贷款3亿元,其他贷款2亿元。与去年同期相比,农业贷款投放额度基本持平,略低于上半年。按照下半年的投放计划,预计全年农业贷款较年初增长6.5亿元,比***7年多增***.2亿元,比***6年少增***.7亿元。

二、下半年农业贷款投放措施。

下半年,我行将通过增资扩股、优化信贷结构、促进信贷新产品推进力度、完善考核等措施,促进农业贷款的发展。

***、增强整体抗风险能力。下半年,我行进一步增强增资扩股力度,7月末我行实收资本达到5***34***万元,较年初增长27******8万元。在增资扩股的同时,通过深化法人治理结构、完善管理体制、提高资产质量等措施,争取年内成立农村合作银行。增资扩股提高了我行的资本充足率和抗风险能力,而成立合作银行将极大的提高我行的金融服务能力和社会美誉度,从而为我行进一步扩大农业贷款规模,支持新农村建设奠定坚实的基础。

2、加强客户关系管理。下半年,我行将根据农村信贷市场竞争日益加剧的现状,牢固树立“以客户为中心”的经营理念,加强信贷客户关系的管理,做好优质客户资源的开发和维护工作。

一是充分利用人民银行征信系统、信贷管理系统、企业信用评级等信息平台,在对信贷客户的相关信息进行有效收集和分析的基础上,进一步加强优质客户电子档案的建设工作,确保信贷客户的开发和维护工作有的放矢。

二是根据客户对信用社的综合贡献度等指标,细分客户市场,实施分类管理。强化对现有优质客户的维护和营销,通过高层定期沟通、提供个性化服务、推介信贷产品、实施利率优惠、提高办贷效率等综合措施,建立起与现有优质客户长期和谐稳固的业务关系。加强对重点客户的信贷营销,实施资源倾斜,积极做好重点客户的评级授信、产品创新和信贷服务工作,逐步提高重点客户购买信用社信贷产品的积极性。采取维持和控制策略,加强普通客户和限制客户的管理。对潜力客户实施全员营销,积极促使潜力客户升级,不断优化信贷客户结构。

三是通过建立目标考核机制、完善客户经理绩效考核办法、加强培训等措施,提高客户经理挖掘和维护客户关系的积极性,构建加强客户关系管理的长效机制,提高信贷营销的针对性和有效性。

3、优化信贷流程,加强网点建设,推进新产品营销。一是进一步完善公司业务部考核管理办法,提高公司类贷款的营销和管理力度;二是全面落实评级授信制度,简化贷款审批流程,提高审贷效率;三是进一步完善小额农户贷款客户经理等级管理,在条件成熟时实施“三包一挂”,增强制度的正向激励作用。四

是实施精品工程,在城区和条件较好的乡镇打造“精品网点”,提高信用社的社会形象和影响力。五是加强网点硬件建设,通过开放式办贷,增进与农户的沟通与交流,提高农户贷款的透明度。六是进一步加强贷款证贷款的推广力度,严格实施贷款上信贷专柜办理制度,简化办贷手续,提高办贷效率。七是加强大联保体贷款的推进力度。截至6月底,我行已组建信用互助协会3个,协会成员248人,授信金额744***万元,较年初增长464***万元,已发放大联保体贷款6***85万元,较年初增长464***万元。下半年我行将进一步推进该项工作的发展,扩大贷款农户数,促进贷款规模增长。

三、需追加的贷款计划。

***8年下半年我行农业贷款需求缺口2.5亿元,而下半年剩余贷款计划仅有***.7亿元,需增加贷款计划4.3亿元。需追加贷款计划的原因如下:

***、6月末我行存款余额63.8亿元,较年初增长8.***亿元,较去年同期多增******486万元,而7月末各项存款又较6月末增长***.4亿元,预计我行的存款余额下半年将继续保持较快增长。6月末我行实际可用头寸28***37万元,资金备付率

7.33%,而7月末实际可用头寸增长到3************万元,资金备付率达到7.84%,预计下半年资金头寸充足的态势将继续保持。贷款限额管理制度使我行可用资金的运用受到限制,降低了盈利能力。

2、农村信用社的经营特点之一是立足三农、服务三农,支持三农发展和新农村建设是农村信用社的重要责任。尽管国家实施从紧货币政策,但同时人民银行、银监会多次发文要求增强对“三农”和小企业的支持力度。我行的主要客户是农户、涉农企业和小企业,随着农村产业升级和**区地方经济的发展,信贷需求逐步增长,但我行受目前贷款限额限制,农业贷款和小企业贷款的投放能力受到极大制约。

3、综上所述,为进一步提高资金的流动性和效益性,增强对“三农”和小企业的支持力度,我行需增加贷款计划数4.3亿元。

**区**

2******8年8月***日

第二篇:贷款调查报告

下双信用社

关于***申请贷款500万元的调查报告

****信用联社:

我社收悉****向我社申请贷款500万元用于酒店装饰装修及设施购置的申请材料后,依据信贷相关规定要求,经我社社务会研究决定,由******四同志负责调查,对***实际情况进行了实地初步调查,现将有关情况汇报如下:

一: 借款人基本情况、信用等级:

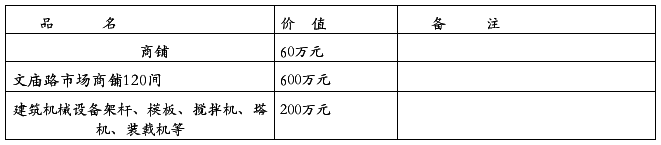

***,女,现年**岁,家住******小区15号楼三单元402室,身份证号:***********,家庭**口人,家庭主要财产有商铺70.47平方米,建筑机械设备架杆、模板、Q2315B塔机一台,搅拌机等建筑设备,*****市场商铺120间,资产价值约860万元,年收入约300万元。

家庭主要财产如下表:

二: 贷款种类、用途、期限、利率:

该贷款为短期贷款,用途:酒店装饰装修及设施购置,贷款金额500万元,期限24个月,年利率11.97%。

三: 借款人经营项目背景及基本情况、资金状况、用款计划、还款来源及计划:

该借款人近几年主要从事住宿、餐饮业、房屋租赁。在多年的经营中,该借款人诚信守信,在同行业中获得了较高的信誉,自己也在不断的经营发展中壮大了自己的资金和资产实力。今年由于酒店装饰装潢及设施购置,经预算缺部分流动资金,特向我社申请贷款500万元,借款期限24个月,还款来源为客房和酒店收入,****市场租赁收入,借款人计划于20##年3月前归还清全部借款本息。

四: 借款人经营预测及分析

经调查了解,借款人近几年主要从事住宿餐饮业、房屋租赁和市场开发,在经营中积累了较丰富的经验,社会人脉关系较好,市场洞察力敏锐,近三年年收入均在300万元以上,目前从事的住宿餐饮业、房屋租赁盈利水平较好,具有一定的抗风险能力。由此分析,借款人完全有能力在贷款期限内还清借款本息。

五: 担保、抵押情况

该笔贷款属于抵押贷款:1、抵押物为位于北关十字东南角综合楼一座、该大楼坐落面积及大楼周边占地面积。2、抵押土地的土地使用权证号:武国用****第****号;抵押土地范围和面积:包括大楼面积1753平方米,和大楼门前广场占地1536平方米,抵押土地的总面积为3289平方米。3、抵押大楼的房屋产权证号:046132;抵押大楼的范围及面积:包括大楼门前广场面积1536平方米、大楼负一层面积664平方米、一层营业大厅面积169平方米、二层、三层、四层、五层、六层、七层、八层面积为4217平方米、抵押总面积为5922平方米。抵押物价值约为1800万元。4、抵押物状况良好,充足有效。

六: 借款人、担保人与信用社合作关系、贷款情况及对外融资、担保情况

借款人*****信用度较高,诚实守信,无不良记录。对外再无担保及投融资行为。抵押人*****在我社无贷款,无担保,无对外投融资行为及不良信用记录。

七:收入来源和还款来源分析

收入来源:1、借款人住宿餐饮业年收入240余万元:2、借款人房屋租赁收入约60万元。

八: 贷款风险评价及防范措施

该借款人经济实力较强,有多渠道的收入来源,现所从事的行业发展前景看较好,盈利较高、具有一定抗风险能力,能实现按时偿还借款本息的能力。风险防范措施:1、贷款时,办妥借款人意外伤害保险,2、严格坚持贷款的“三查制度”加强对借款人、担保人资产、资金的有效监管。 3、抵押物充足,变现能力强,发现信贷风险,能及时处置抵押品收回贷款,4、加强贷后管理,随时提示借款人谨慎经营。及时掌握借款人经营状况,确保我社信贷资金绝对安全。

九: 贷款结论

通过调查,借款人经济实力较强,诚信状况良好,经信用社贷审小组审查,该户从事行业明确,借款用途真实、经营项目发展前景态势良好,符合产业政策及贷款管理的有关规定,同意贷款500万元,借款期限24个月,年利率11.97%,按季清息,办理借款人意外伤害保险,报请联社审批。

调查人:

******信用社

****年***月****日