大安惠民村镇银行内部资本评估报告

大安惠民村镇银行(以下指本行)本行内部资本充足评估由实质性风险评估、资本充足预测和整合性压力测试 等部分组成。实质性风险评估体系实现了对本行所有实质性风险的评估,对各类 实质性风险的风险状况和管理情况进行全面分析;资本充足预测是在考虑本行业 务规划和财务规划基础上,预测各类风险加权资产和资本的变动,进而预测未来 几年的资本充足水平;整合性压力测试是在分析未来宏观经济走势的前提下,设 置能体现本行业务经营、资产负债组合和风险特征的压力情景,得出压力情景下本行资本充足率等指标的变化情况。

20xx年6月 ,中国银监会正式颁布了《商业银行资本管理办法(试行)》, 20xx年起实施。《资本办法》提高了商业银行的资本充足率监管要求:国内系统重要性银行核心一级资本充足率、一级资本充足率和资本充足率应 11.5%。本行资本充足率还将保持一定的安全边际和缓冲区间,以支持本行战略 发展,以及防止因意外情况发生导致资本充足率降低至监管政策要求之下。在资 本充足率达到合理水平基础上,本行将注重平衡资本充足与资本回报的关系,稳 定资本充足率水平,避免因资本充足率大幅度波动造成资本闲置,提高资本使用 效率,提升资本回报水平。

本行将以资本补充和约束机制为重点,进一步完善资 本管理制度,推进全面资本管理。加强对资本补充和资本使用的统筹管理,运

用 经济资本管理手段有效约束风险资产扩张,确保资本充足率符合监管要求并保持 稳定。本行积极完善全面风险管理体系,完善全面风险管理制度。积极应对系统重要性银行 等监管要求,研究建立相应的工作机制和管理流程;对分行和子行开展实质性风 险评估工作;修订风险评价、风险限额管理相关办法。全面风险管理水平进一步 提升。

本行逐步构建起金融资产服务业务风险管理体系。推进金融资产服务业务风险管理组织机构建设,完善相关制度体系;按照信用风险、 业务办理三个维度梳理规范授权事项,加强授权管理,提高信息化管理水平。 本行严格遵循中国银监会《商业银行操作风险管理指引》要求,在董事会和 高级管理层的领导下,实行“综合管理、分类控制”的操作风险管控模式。按时进行风险评估,并定期进行声誉风险的情景分析,评估重大声誉风险事件可能产生的影响和后果,并根据情景分析结果制定可行的应急预案,开展演练。

第二篇:银行风险评估报告

风险评估报告

引言

略

一、评估机构名称:

XXX银行

二、委托机构名称:

三、评估标的名称:

财险、机损险、雇主责任险、第三者责任险等。

评估要求:本次风险查勘是针对XXX银行的现有财产、大型设备和运营管理有关风险调查和分析,为保险公司承保后,防止风险发生和减少风险发生后损失的风险管理提供有益参考意见。

评估范围:本次报告涉及风险查勘是XXX银行大楼。风险分析范围主要包括由自然环境或意外事故造成财产险、机损险、雇主责任险、第三者责任险等,但不包括金融风险内容。

四、风险评估分析:

评估方法:

通过实地查勘与有关负责人员座谈和收集资料,了解该行的主要财产:办公大楼、锅炉房、发电机房、配电间、电子计算机房、各类泵房等目前和历史情况以及管理现状。

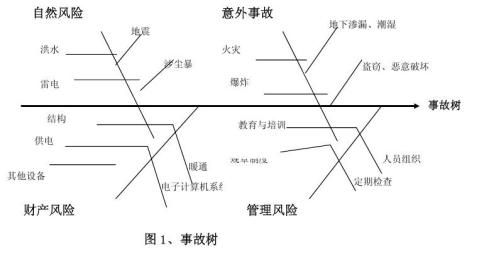

确定可能发生的风险因素,建立事故树,通过半定量分析画出风险域图。

4.1、企业概况:

银行下设多个二级分行,……,这些分支机构广泛分布在各个地方,形成了纵横交错、方便快捷的金融服务网络。在此基础上,建立了覆盖全区的电子化系统,使用计算机和网络技术为客户提供全方位的金融服务。

4.2、建筑物:

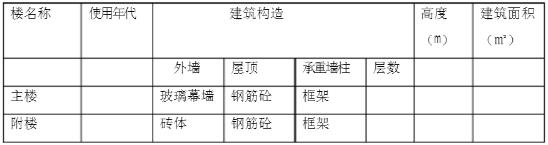

XXX银行有两幢大楼(主楼与附楼),分别为办公楼和培训中心,其概况见下表:

XXX银行 层为营业大厅, 层均为办公区域,其中 层左侧一半为省行,右侧一半为宾馆,中间依靠各自独立的电梯分隔。电梯间与办公区域之间设有防火卷帘门,墙壁涂料采用防火涂料,耐火时间可达1小时以上。楼内每一层配有约多个消防栓,在走道和室内共有 多个烟雾感应器和喷淋头,均按照喷淋范围(半径1m)来配置数量。有应急照明灯、手动火警器和消防通道;附楼作为员工食堂、培训中心餐饮部和金辉中心的办公使用,每层均有烟感探头和消火栓、灭火器,但未安装喷淋系统。

最近的消防单位电话报警后,消防车在5分钟内即可到达火灾现场。内部备有2个容量约60吨的水箱。

4.3、重要设备情况:

4.3.1、锅炉

锅炉房距离办公楼约200米,座落在居民区域内。XXX银行有5台用于供暖的燃煤锅炉,其中2台蒸汽锅炉(10吨和4吨)额定蒸发量为1400公斤/小时,3台热水锅炉(10吨和6吨)额定蒸发量为1820公斤/小时,供热量为42MW,工作压力0.7Mpa。5台锅炉不仅为大楼、宾馆、培训中心,而且为家属楼供暖供热水。锅炉房内的配电间、热交换处理系统泵房、水软化设备以及试验室设施完备,查看锅炉运行日志记录均完整正常。 4.3.2、供电系统配电间位于附楼2楼,公共供电线路采用双路供电,有一部专用电话可直接与供电局联系。据介绍,历史上未发生无故断电情况,即便外电路意外中断,也可马上切换另一路供电。高压、低压配电室和独立的变压器间里镉镍电池分合闸整流装置、JYN2-1012型移动式高压开关柜等设备运行情况良好,人员24小时轮岗值班。分行大楼未配置自备发电机组。

4.3.3、中央空调机组

由于北方气候关系,一年内大约有7个月时间主要采用锅炉供暖。同时备有冷冻机组和供热机组共9台位于大楼地下一层,查勘时,7台RC130模块化水暖冷水机组(制冷量130KW)处于冷机状态,用帆布遮盖以防灰尘和火灾。空调机组房每天2人值班。

4.3.4、循环水泵

与车库相连的循环水泵房,有4台新购置的三相异步电动机24小时安排人员值班。水泵房与车库之间安有防火卷帘门,内部装有火灾报警系统。查勘时发现水管连接处有滴水和锈蚀现象。

4.3.5、电梯

分行办公楼、宾馆共有4台OTIS电梯,2台防火梯,委托常驻的OTIS公司进行保养,每周日例行检查。每年由劳动部门验收合格后发放检验合格证。

4.3.6、计算机房

总机房位于分行大楼,使用 主交换机,机房采用抗静电地板,有较明显高地不平,地板下铺设线路。24小时轮流值班。 机房控制中心设有火灾电子显示盘,即时反映消防安全状况。机房内每个房间摆放干粉灭火器,机房内环境整洁。

4.3.7、防盗消防监控系统

监控中心位于 旁,消防中控室和闭路监控系统2套设备集中于一室。防盗报警器系统方面,相继安装了 多台摄像机、 台监视器。多个显示屏反映银行各个通道和周边环境的实时情况。监控室内 人全天24小时轮班,录像保存 天。

消防监控系统方面,配备有自动灭火控制器,火灾报警控制器及多个矩阵控制器,主楼及附楼任何地方的火情均会在中控室得到及时反映。

4.3.8、保管箱房

5、标的事故树和容限图:

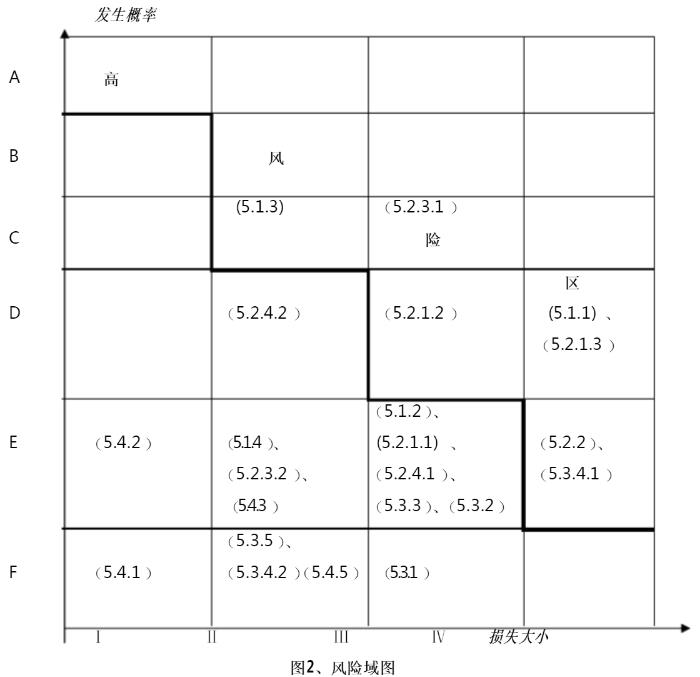

为了便于分析,将出险的严重性和发生概率定义如下:

出险严重性(或损失大小)可分为四级:

Ⅰ级 可忽略的

Ⅱ级 较轻的

Ⅲ级 严重的

Ⅳ级 灾难性的

出险发生的概率可分为六级:

A: 经常发生的

B: 中等发生的

C: 较少发生的

D: 难得发生的

E: 未必可能的

F: 几乎不可能的

可能发生事故的因素有:

5.1、自然环境

5.1.1、地震

我国华北地区的地震活动主要分布在太行山两侧、汾渭河谷、阴山-燕山一带,因此,呼和浩特处于地震防御范围之内。虽然市区发生地震的次数较少,震级不大,但地震的风险较其他地区高,风险属Ⅳ-D级。

5.1.2、雷击

主楼设有避雷装置,直接遭雷击可能很小,避雷设备均进行定期检查记录,如发生损坏由其进行更换。低压配电间采用自动保护电网防止雷击。遇雷击损失范围较小,风险属III-E级。

5.1.3、沙尘暴

由于地表、气候原因加上人为因素,如过度开垦导致湖泊、湿地消失,植被退化,土壤沙化导致沙尘暴产生,沙尘暴造成的损失较小,不会导致大型设备、建筑物灾难性的损失。风险属II-C级。

5.1.4、洪水

该市属温带半干旱大陆性季风气候,年降水量为346.5毫米,年蒸发量为1850毫米左右,不靠近大的河流湖泊,因此,发生大水灾的可能性非常小,造成损失的程度也可忽略,风险属 3

Ⅰ-F级。

5.2、意外事故

5.2.1、火灾

火灾风险主要集中在房屋主楼、附楼的办公区、宾馆以及锅炉房。

5.2.1.1、主楼办公区、宾馆方面

由于XXX银行的主体大楼防火、消防等因素在设计中都予以充分考虑。从现场硬件设施查勘情况来看,主楼办公区每年更新 型贮压式干粉灭火器,每层均设有符合消防要求的消防栓和火警安全电子显示器、烟感器、喷淋等系统。走廊内还设有手动、自动火灾报警控制器。认为主楼造成火灾的程度和机率属于Ⅲ-E级。

5.2.1.2、 附楼培训中心、餐馆食堂方面

主楼附楼之间相连,并设有防火卷帘门,发生火情可以有效阻断火势蔓延。附楼使用性质与主楼不同,例如食堂、餐厅等,用明火频率较高,附楼内部设置有消防栓、二氧化碳灭火器和烟感器,但楼层内未安装喷淋设施,如发生火灾会增加施救难度,增大火灾损失程度。同时,配电间也设在附楼,火情如波及电力设备,断电、走火等原因将加剧损失程度。我司认为附楼的风险等级属Ⅲ-C级。

5.2.1.3、 锅炉房方面

由于锅炉房是使用明火的地方,具有一定的火灾危险。XXX银行采用的燃煤锅炉,煤堆场与锅炉房之间的间距约10米,符合一般规定;炉渣集中堆放,每天运走处理;锅炉房内部应考虑配备灭火设备,在附近增设灭火给水点;此外,XXX银行的锅炉房设置不甚合理,周围毗邻为居民楼,相隔间距不到10米。因此,如造成火灾,殃及附近居民房屋造成的损失及伤亡将不堪设想。我司认为风险等级为Ⅳ-D级。

5.2.2、爆炸

爆炸的风险主要集中在锅炉设备。锅炉可能因设计缺陷、安全装置失灵、锅炉管道结垢、操作严重失误等原因发生爆炸,并伴生火灾,压力的瞬间释放造成严重的伤亡事故。根据现场查勘情况,该锅炉房的操作规章制度、运行日志完善,软水处理试验室抽样检验记录仔细认真,锅炉年检证书齐全,室内地面清洁,亦未堆放可燃杂物。但在水泵房内有散放的自行车。

此外,附楼食堂餐饮采用的是管道煤气,历史上从未发生过管道煤气爆炸事故,如发生爆炸导致火灾,对员工造成的伤亡事故将承担第三者责任风险。故综观上述情况,风险属Ⅳ-E 4级。

5.2.3、渗漏、潮湿

5.2.3.1、潮湿

在查勘过程中,从营业大厅通往地下楼梯壁面,有部分明显的因受潮而粉刷脱落的痕迹。因此,潮湿渗漏极易导致客户财物受损事故发生,引发第三者责任风险。而且,存放于内的物品往往价值昂贵或者具收藏价值,发生退色、锈蚀、霉变等情况,承担的赔偿责任金额巨大。风险属于III-C级。

5.2.3.2、水管爆裂

曾在施工过程中,造成室内管道引起轻微渗水的情况发生,但能及时发现并马上得到处理,不会造成财物的灭失。大面积的爆裂漏水现象从未出现过。地下水管外层有石棉保温层包裹,有效降低了水管发生冻裂情况的发生。故风险应属II-E级。

5.2.4 盗窃、恶意破坏

5.2.4.1、 盗窃

大楼实行严格的进出管理安全制度,大楼内主楼门厅、附楼办公室楼口、营业大厅、停车场等均安排“警务中队”保安人员24小时值班,每2小时间隔巡逻一次。同时,XXX银行还与辖区公安派出所共建“社区警务工作室”,定期现场办公,能及时处理各种警情。再加上设置于大楼重点部位、出入口先进的红外线监控摄像系统,大楼内部设施遭盗窃和人为破坏的可能性较小。风险属III-E级。

5.2.4.2、恶意破坏

ATM取款机在大楼内。主楼内的取款机从未发生过损坏故障,而分布于市区的取款机发生人为损坏的次数非常之多,如插卡口堵塞,按键故障等。故认为风险属Ⅱ-D级。

5.3、财产风险

XXX银行重要财产除运输和办公车辆外,有建筑物、大型计算机系统、锅炉、中央空调、备用发电机、办公家具和设备等。

5.3.1、建筑结构

XXX银行在抗震、抗洪涝方面考虑较为周全,例如采用8度抗震、墙壁采用防火涂料防止水涝侵袭等。历史上未曾因结构问题发生重大事故。在承保期内发生建筑倒塌、倾斜,裂缝的可能性非常小。风险属III-F级。

5.3.2、供电

引起银行供电事故的原因来自内外两个方面,一方面是自然灾害,如雷击、沙尘暴等,另一方面源于意外事故,如城区供电部门、自身配电设备损坏等

自然灾害方面,因有完善的避雷措施,雷击事故并未导致系统的瘫痪和数据丢失,大风及沙尘暴天气造成的电杆倾倒、电路中断现象不曾发生。

意外事故方面,由于是供电局重点保证供电单位,并采用双路供电线路。在正常维护情况下,供电局电力调度室之前会提前通知相关部门,切换至备用线路。自入驻以来,未发生过无故断电事故;附楼内有高、低压配电室和独立变电器间,并配有自动保护电网防止雷击。配电室对设备的维护和监控均有专人24小时值班并记录运行日志。

缺憾的是,该行未配备自用发电机组。虽然两路输配电供电系统均停止供电的发生概率很小,且UPS系统可以保证主要设备(如计算机、防火电梯、紧急照明)持续供电,但未保证银行的业务持续进行,建议配备备用发电机。 综上所述,风险级别为III-E级。

5.3.3、电子计算机系统

大型电子计算机系统是银行内部的“大脑”,它负责主要数据的存储、交换处理工作。不仅工作性质重要,而且价值不菲。

火灾是计算机房最易发生的事故,在防火措施方面,机房内部有火灾显示盘,24小时显示消防设施运行正常与否及安全状态;在机房配电室、调度控制室、磁媒体存放间、网络设备间等室都各自配备1211灭火器;天花板设有烟感器和CO2气体释放灭火系统,地板采用防静电活动地板。

在防雷击方面,具有防雷设施中心出具的防雷设施安全检测合格证,但缺乏对感应雷的防护。UPS电源在断电情况下保证2小时稳定供电,防止设备因突然断电受损。

结合上述分析,风险属III-E级。

5.3.4、暖通设备

5.3.4.1、锅炉

与暖通有关的设备有锅炉和中央空调等,这是属于事故易发的设备。稍有不慎就会引发火灾和爆炸,事故发生率高。爆炸所产生的强大冲击波和由于有毒、易燃、易爆物料泄漏而引起的火灾易导致建筑物倒塌、人员伤亡,有的甚至引起连锁爆炸,将整个厂区夷为平地。发生锅炉爆炸的原因诸多,例如: 反应失控引起爆炸、反应容器内形成爆炸性混合物、反应容器密封不严,物料泄漏引起燃烧爆炸、水蒸气或水漏入反应容器发生危险、反应容器泄放系统不合理、反应容器受热引起爆炸等。XXX银行锅炉房员工熟悉生产工艺规程、操作条件、原材料、产品、中间产物的反应放热性和火灾爆炸危险性质,定期进行探检、维修、进行耐压试验,确保容器的耐压强度,定期清除器壁结垢。总体上,该行在锅炉保养维护方面制度明确、责任落实。风险属 IV-E级

5.3.4.2、空调机组

受气候关系影响,使用锅炉供热较普遍。空调系统主要风险在于循环水系统的维护缺乏经验,空调使用几年后出现水垢,严重影响正常的供冷供热。更有甚者,出现循环管道烂穿的事故,不得不敲掉装潢管道,更换管路,造成较大的经济损失。XXX银行的空调机组每年内部空调维修组进行检修。风险属II-F级。

5.3.5、其他设备

OTIS电梯、避雷设备、保安监控设备等。这些设备有专职人员进行保养检查。除非发生地震、火灾等灾难、组织抢救可大大减少损失。只要有专职或兼职人员按时定期检查,防止这些设备发生重大事故是可能的。风险属II-F级。

5.4、安全管理

5.4.1、人员组织

XXX银行分工细致明确,设有锅炉房后勤中心、保卫部等部门。重要设备间都安排24小时值班。总体来说,管理者各司其职,能有效避免因日常管理疏忽造成的事故。风险属Ⅰ-F级。

5.4.2、定期检查

根据安全消防管理办法,锅炉、锅炉进水、电梯、备有发电机、消防泵、喷淋泵和其他消防器材等均需定期检查,有的请制造厂(例锅炉)或有关单位检查(管理消防单位等),有的应由物业管理人员来完成,例消防泵、喷淋泵等。定期对高层建筑进行检查,定期检查消防设备使之用时不误战机。银行在这方面处理得当,电梯、消防、监控设施都由内部工作人员或委请设备制造公司定期检查维护。风险属Ⅰ-E级。

5.4.3、教育和培训

在查勘中我们发现部分员工对灭火器的使用方法不甚了解,如发生火灾,施救措施不当导致损失增大,甚至造成人员伤亡。日常管理和消防工作相结合,技术监督与消防管理相结合。对内部消防管理人员和员工进行培训,使其达到消防设备会使用、会操作、会保养,以确保紧急情况下,人员能够顺利逃生,免受生命安全威胁,还应考虑组织高层建筑消防管理人员参观学习,提高消防管理人员的素质。 目前在消防管理人员方面组织有力,但在消防培训方面亟待加强。风险属Ⅱ-E级。

5.4.4、规章制度及操作规范

XXX银行在消防、锅炉安全、配电操作等方面规章制度齐全;在制度执行方面落实较好,各项规定和措施均能贯彻实施,如锅炉运行日志和岗位责任值班记录、配电间运行日志、锅炉房水软化检验记录、保安登记记录等,故风险属Ⅱ-F级。

图1和图2为以上所列举的风险因素构成的事故树和风险域图。

六、结论和建议:

从这次查勘和提供资料看,硬件设施例建筑物、锅炉和消防器材等都是符合国家有关标准设计、建造的合格产品,制造商能定期进行维护保养,内部有齐全的管理部门和严格的管理制度,落实情况良好。但我们通过风险域图依然发现,个别项目风险位于高风险区域,为此我们建议如下:

1、应严格按《建筑设计防火规范》和《民用建筑设计防火规范》的规定配备消防措施。XXX银行附楼的防火措施较之主楼有所差距,且发生火灾的风险高于主楼,建议安装自动喷水灭火系统,并采用不燃或难燃材料装修,提高预防火险能力,将火情遏制于萌芽阶段。

2、在保险方面,建议附加锅炉保险。锅炉较之其他机器设备来说属于特种设备,在财产保险基本、综合、一切险除外责任条款中,明确指出:“锅炉及压力容器爆炸引起其本身的损失”为不保风险。因此,发生锅炉爆炸,对锅炉本身的损失,将得不到保险的赔偿。因此建议加保此专项保险,转移风险,减少损失程度。

3、加强地下保管箱库的防潮措施,采用通风、除湿等手段,对墙壁进行防潮翻新处理。或者配置空调,控制湿度和温度。

4、将消防知识宣传和教育作为岗位培训的一项重要内容。尤其注意对设备操作人员进行紧急情况的培训,掌握事故情况下的应急措施、灭火与疏散方法。