20##年度财务报表分析

姓名:陈焕儿

学号:10250504202

班级:10投资二班

Ⅰ.公司基本素质分析:

一.行业地位:

安徽古井贡酒股份有限公司是一家集酒业、酒店业、房地产业、金融业、制药业、高科技等产业为一体的企业。公司主要从事白酒的生产与销售,主营产品包括“古井贡”牌、“古井”牌及其系列浓香型白酒,拥有酒精度从60度到30度和价格涵盖高、中、低档非常完整的产品系列,形成了以“年份原浆”系列古井贡酒为核心主导产品,以传统古井贡酒系列、“淡雅”古井酒系列等为互补的产品体系。20##年全国“两会”期间,公司战略主导产品古井贡酒年份原浆以庄重沉稳、尊贵典雅的特质,被全国政协第十一届三次会议指定为专用高档白酒,继20##年再次成为国宴用酒。古井贡酒年份原浆成为20##年上海世博会安徽馆战略合作伙伴唯一指定用酒、2010中国—东盟博览会合作伙伴唯一指定用酒、第四届全国体育大会安徽代表团指定用酒,并荣获“全国十大白酒最具价值品牌”。

同行业的竞争对手主要有茅台酒、汾酒、五粮液、剑南春、古井贡酒、洋河大曲、董酒和泸州老窖特曲。在白酒行业中位居第八。

二.竞争力分析:

优势:古井贡酒是一个全国性品牌,有一定的知名度和客户群,其历史悠久,风味独特,在白酒行业中位居第八。

劣势:没有成功的高端品牌,古井企业以古井贡酒品牌的成名而成名,老八大名酒入围的品牌是古井贡酒,而古井酒品牌系列产品的推出,无凝模糊了消费者对古井贡酒品牌主导地位的认识。品牌核心价值非常混乱。

机遇:目前白酒行业处在行业复苏的上升过程,行业销售收入和利润总额增长率都是酒类中最高的。销售收入和利润大幅增长,主要来源于消费升级前提下的产品结构调整,白酒行业中低档市场萎缩让位于中高档白酒产品的趋势较为明显。高档白酒具备品牌优势,在与渠道的谈判中处于主导地位,通过不断提价确立行业品牌地位,并在营销投入与提价中建立正反馈,不断的投入提高品牌地位,有利于企业的蓬勃发展。

威胁:几个主要的竞争对手都有一套相对成熟的运营体系,且品牌知名度也极高。所以在送礼旺季来临之前,竞争对手也会采取积极的宣传促销活动,这在一定程度上分散了消费者对古井贡酒品牌的注意力。

Ⅱ.公司财务状况分析:

20##年,公司实现营业收入330,797.92万元,同比增长76%;主业白酒实现收入317,868.38万元,同比增长87%,利润总额85,007.49万元,同比增长108%;净利润56,639.03万元,同比增长81%;经营性现金净流量62,590.15万元,同比增长21%;每股收益2.34元,同比增长75%;每股经营性现金净流量2.49元,同比增长13%。全面完成年初既定的生产经营指标,公司生产经营状况持续改善。

一.债偿能力分析

(一).短期偿债能力:

1.流动比率=流动资产/流动负债 (2.3357)

该指标在200%左右,指标比较大,表明公司短期偿债能力强。流动资产在清偿流动负债之后还有更多的资金去应付其他日常经营活动的需要,对债权人来说,是比较有保障的。

2.速动比率=速动资产-存货/流动负债(1.9425)

一般情况下,该指标越大,表明公司短期偿债能力越强,通常该指标在100%左右较好。但通常认为该比率为100%时较为适当。如果小于100%,企业将面临较大的偿债风险;如果大于100%,尽管债务偿还的安全性很高,但却会因企业现金及应收账款资金占用过多而增加企业的机会成本。所以速动比率高达198%,说明企业机会成本比较大。

3.现金比率=(货币资金/流动负债)*100% (67.9888%)

该指标能真实地反映公司实际的短期偿债能力,该指标值越大,反映公司的短期偿债能力越强。

(二).长期偿债能力:

1.资产负债率=(负债总额/资产总额)*100% (34.9073%)

一般情况下,该指标值越大,表明公司近期的长期偿债能力越强,债权的安全性越好。 结合公司未来的现金流入量比率(42.5717),经营获利能力--营业利润率(25.2657)和盈利规模,可以发现公司长期偿债能力是比较好的。

2.产权比率=负债总额/所有者权益总额*100%(53.6270%)

产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。从数据上看,该公司财务结构是比较好的。

3.利息保障倍数=(利总额+利息润支出)/利息支出 (1.5388)

利息保障倍数越大,利息支付越有保障。企业若能按期付息,则其长期债务可以延续,甚至还可以举借新债。该指标可以用以反映企业的偿债能力。

大于1,则表明企业负债经营能够赚取比资金成本更高的利润;

小于1,则表明企业赚取的利润低于资金成本,企业债务风险很大。

二.资产管理能力分析

1.营业周期=存货周转天数+应收帐款周转天数(215.5430)

一般情况下,营业周期短,说明资金周转速度快;营业周期长,说明资金周转速度慢。

从数据上看,公司资金流转速度比较

2.存货周转率=销售成本/(期初存货+期末存货)/2 (1.6702)

存货周转速度较快,存货的占用水平比较低,使存货转换为现金、应收账款等的速度较快。

3.应收账款周转率=销售收入净额/应收帐款平均余额。(0.0000)

一般来说应收账款周转率越高,平均收现期越短,说明应收账款的收回越快,该数据说明企业的营运资金会过多地在应收账款上,影响正常的资金周转。

4.流动资产周转率=销售收入总额/(期初全部流动资产+期末全部流动资产)/2 (0.0000)

流动资产周转率反映流动资产的周转速度。周转速度快,会相对节约流动资产,等于相对扩大资产投入,增强企业盈利能力;而延缓周转速度,需要补充流动资产参加周转,形成资金浪费,降低企业盈利能力。

5.总资产周转率(次)=主营业务收入净额/平均资产总额×100% (0.0000)

通过该指标的分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业挖掘潜力、积极创收、提高产品市场占有率、提高资产利用效率、一般情况下,该数值越高,表明企业总资产周转速度越快。销售能力越强,资产利用效率越高。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。

三.盈利能力分析

1.销售利润率=利润总额/销售收入净额×100% (25.2657%)

该项比率越高,表明企业为社会新创价值越多,贡献越大,也反映企业在增产的同时,为企业多创造了利润,实现了增产增收。

2.成本费用利润率=利润总额/成本费用总额×100% (0.0000)

该比率越高,表明企业耗费所取得的收益越高、这是一个能直接反映增收节支、增产节约效益的指标。企业生产销售的增加和费用开支的节约,都能使这一比率提高。

3.总资产利润率=利润总量/资产平均总额×100% (27.8724%)

资产平均总额为年初资产总额与年末资产总额的平均数。此项比率越高,表明资产利用的效益越好,整个企业获利能力越强,经营管理水平越高。

四.投资收益能力分析

1.总资产报酬率=收益总额/平均资产总额*100% (18.5709%)

(1)总资产报酬率是一种重要的财务分析指标。该指标集中体现了资产运用效率和资金利用效果之间的关系;在企业资产总额一定的情况下,可以分析企业盈利的稳定性和持久性,确定企业所面临的风险;还可反映企业综合经营管理水平的高低。

(2)总资产报酬率指标值越大,反映企业投资回报能力越强。

2.2.净资产报酬率=净利润/平均资产总额*100% (29.7272%)

一般来说,净资产报酬率越高,企业净资产的使用效率就越高,投资者和债权人的利益保障程度越大,从该项数据看,投资者和债权人的利益保障程度比较少。

3.长期资本报酬=(利润总额+长期负债利息)/平均长期资本*100%(18.5709%)

长期资本报酬率反映的是每单位长期资本能够获得多少盈利。该指标是从长期资金的提供者——长期债权人和所有者的角度来分析其投资报酬率。

4.投资收益率=投资收益/平均对外投资总额*100%(0.0000)

投资收益率反映了企业对外长短期投资所获得回报的能力。该指标数值越高,说明企业投资盈利能力越强,对外投资的效果越好。

5.市盈率(36.7436)

市盈率又称股份收益比率或本益比,是股票市价与其每股收益的比值,是衡量股价高低和企业盈利能力的一个重要指标。

6.市净率(7.8377)

Ⅲ.总体评价:

根据对以上的安徽古井贡酒财务报告的的分析可见,总体来看该公司的获利能力一般,应引起高度重视,总资产收益率和加权平均净资产收益率比率较之前有所上升.因此该公司应该加强对营业外支出的管理。盈利能力处于行业中游。预测其发展前景,还须关注公司是否有新的利润增长点和管理科学化水平的提高。公司的偿债能力比较好,对投资者来说,投资安徽古井贡酒的债券的偿付较有保障。

总的来说,古井贡酒股份有限公司作为行业大型企业是一个很优秀的公司,市场对它的期望是很高的。它也面临一些风险,只要有行业的竞争风险,成本控制风险等,如果公司能够制定正确的战略计划和品牌定位,不断完善自身的治理结构,加强成本控制,资金管理,是能够在市场名酒复兴的春风下茁壮成长的。

第二篇:财务报表分析实验报告

《财务报表分析》实验报告

姓 名:

学 号:

班 级:14升财管1班

学 期:20##-2015

河南理工大学万方科技学院工商管理

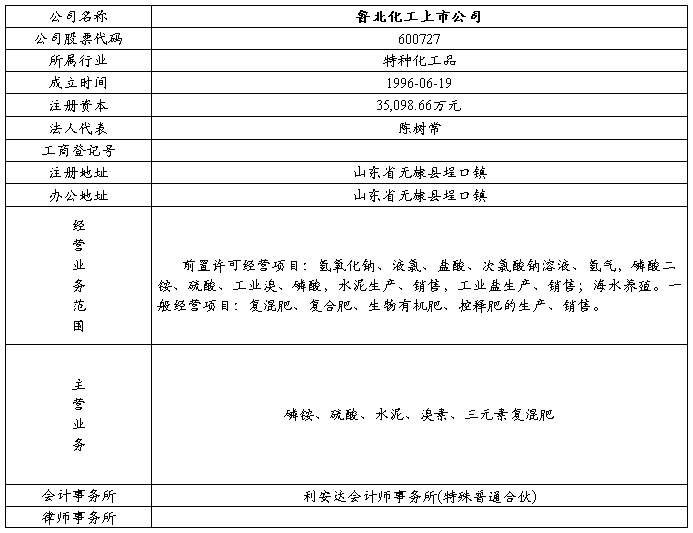

鲁北化工上市公司财务报表分析报告

一、公司概况

二、鲁北化工上市公司财务报表分析

(一)偿债能力分析

1.短期偿债能力的分析

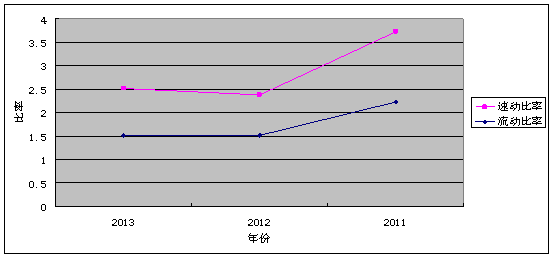

(1)流动比率

数据表明该公司2013和2012的流动比率变化较小,但相比20##年有了小幅度的降低,下降的主要原因是因为流动资产的逐渐减少企业的偿债能力有一定的风险。

数据表明该公司2013较2012的速动资产有所提高是由于存货项目的减少,但相比20##年有一定的下降趋势也是因为存货的减少,较20##年相比公司的偿债能力有了一定的好转。

2.长期偿债能力分析

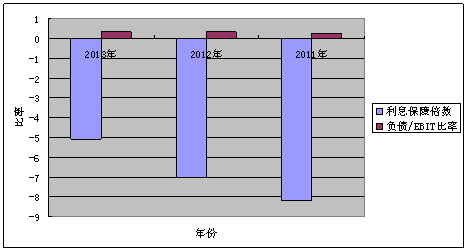

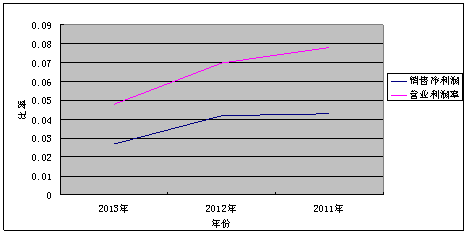

(1)利息保障倍数

从图表可以看出20##-20##年鲁北化工的利息保障倍数呈下降的趋势,表明公司的偿债能力不断下降。

(2)负债/EBIT比率

20##年较20##年有所下降,但比20##年的数值相比有所上升,由于2013较2012的营业收入有所下降这可能是导致负债/EBIT比率下降的主要原因。

(三)营运能力的分析

1.应收账款周转率

2013的周转率比2012的下降,主要是营业收入的减少,和应收账款的增加,应收账款的增加说明企业的账款收回,但是企业的销售收入却大为减少。

2.存货周转率

2013比2012上升了0.1多,表明企业的管理效率有所提高,是由于企业的销售收入有增长存货增长的幅度较小。

(四)获利能力的分析

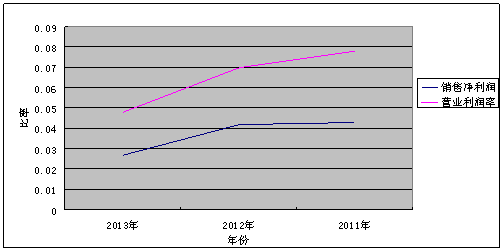

1.销售净利率

销售净利润在逐年的下降是由于净利润的减少,净利润的减少又是因为企业管理费用 营业税金及附加的增加和销售收入的较少,企业应该加以重视。该指标越低说明企业的获利能力越低。企业应该拓宽销售渠道,适当的控制企业的期间费用。

营业利润率的逐年下降,营业收入的不断下降,只可能是企业的营业利润的下降幅度比营业收入要大。

2.营业利润率

营业收入越高说明企业经营活动获得收益的能力越强。该企业营业收入和营业利润都有所下降。

(五)投资报酬能力分析

总资产报酬率和净资产报酬率

计算表明鲁北化工公司的总资产报酬率20##-2012呈下降趋势到20##年逐渐变的平稳,由于2013的利润总额比2012和2011下降导致总资产报酬率下降。利润总额的下降主要是主营业务成本的上升和销售费用的增加以及营业税金及附加。净资产报酬率20##年较2012和20##年的下降也是由于净利润的下降和主营业务成本的升高。

(六)发展能力分析

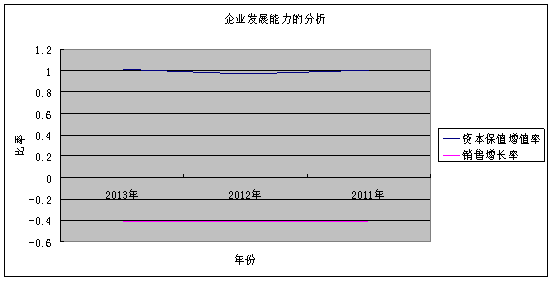

资本保值增值率率和销售增长率

资本保值增长率越高表明企业的资本保全状况越好,一般情况下资本保值增值率大于1表明所有者权益增加,企业增值能力越强。该企业2013的较2012和2011有所好转。销售收入增长率的下降时由于企业的应收账款逐年大幅度的增长,导致收入未能被收回。

(七)现金流量的分析

现金债务总额和销售现金比率

通过计算可以看出鲁北化工公司20##-20##年的现金债务总额呈逐年下降的波动情况,在20##年达到了最低值,也许是由于企业负债在逐年的增加导致现金的债务总额在逐步的减少,说明企业用现金流量偿还债务的能力较低企业要加以重视。

销售现金比率的从2011至20##年逐步的上升说明企业销售获现能力的不断增强。

(八)上市公司特定指标分析

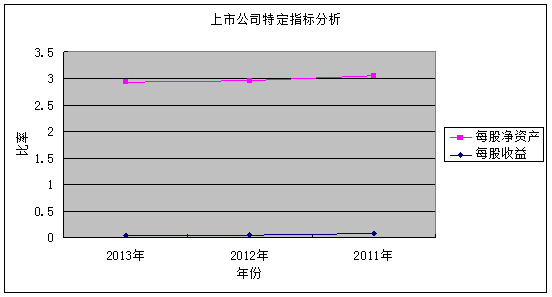

每股收益和每股股利

每股收益越高说明企业的市价上升的空间越大,盈利能力越强,投资报酬越好,该企业20##-20##年变化较平稳,20##年有小幅度的上升是由于净利润有所上升级收入的增长,净利润的额上升是由于企业销售收入的增加和期间费用的减少。

每股净资产在逐步的下降说明股东拥有的每股公司的权益的账面价值没有得到实现。

三、总结

总的来说,该公司流动比率在逐年的减少,企业的短期偿债能力有所下降,但速动比率在逐年的增加,表示企业存货在减少,企业的商品销售前景较好。同时企业的应收账款在增加,企业收回账款的风险也在增加。企业的利息保障倍数和负债/EBIT都在下降表明企业长期偿债能力都在下降。 所以 该企业应该提高应收账款的周转天数,销售道路要拓宽,增加企业的销售收入,同时注意企业的生产成本的控制及期间损益加强企业对外进行有效的投资。

该公司的发展潜力比较大,企业应该维持企业的偿债能力的情况下,适当的举借一些外债,发挥财务杠杆的作业。为企业可持续发展做一些准备,现金流量表对企业来说是非常重要的,所以企业应该加以重视,特别是经营活动的现金流量分析,比如现金的偿债能力分析(现金债务总比率 现金流动负债总比率), 现金获利能力分析(销售现金比率 现金净利润率),经营获现能力的分析(销售现金比率及现金净利润率)。

企业提高销售利润率,是收入增长的幅度高于成本和费用,同时还要降低成本和费用,提高总资产周转率,在不危及公司财务状况的前提下,适当的增加负债的规模。