徐州工程学院

实 习 报 告

实 习 名 称 课内单项实验

学 院 管理学院

专 业 财务管理

班 级 08财管(2)班

学 生 姓 名

学 号

实 习 地 点 教室

指 导 教 师

实习起止时间:20##年 月 日至20##年 月 日

第二篇:财务报表分析实验报告

《财务报表分析》实验报告

姓 名:

学 号:

班 级:14升财管1班

学 期:20##-2015

河南理工大学万方科技学院工商管理

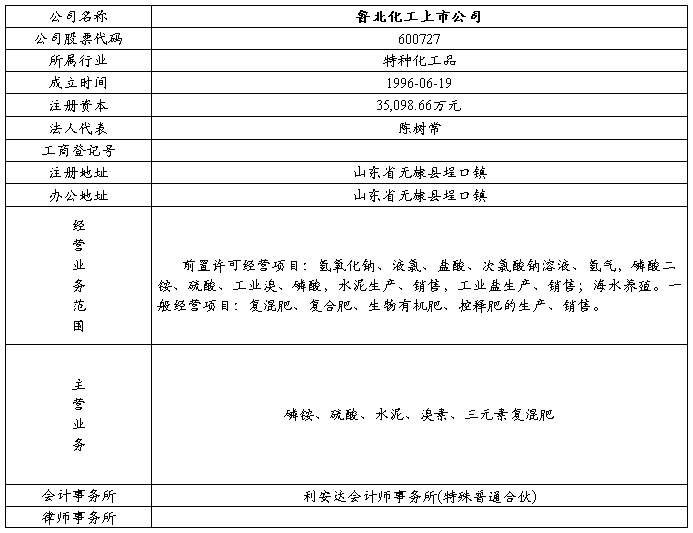

鲁北化工上市公司财务报表分析报告

一、公司概况

二、鲁北化工上市公司财务报表分析

(一)偿债能力分析

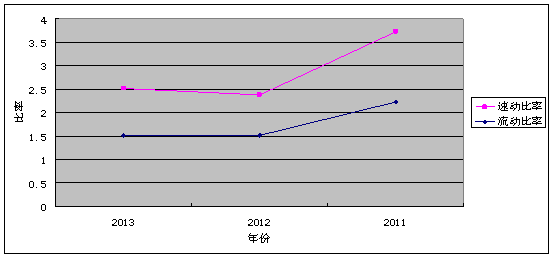

1.短期偿债能力的分析

(1)流动比率

数据表明该公司2013和2012的流动比率变化较小,但相比20##年有了小幅度的降低,下降的主要原因是因为流动资产的逐渐减少企业的偿债能力有一定的风险。

数据表明该公司2013较2012的速动资产有所提高是由于存货项目的减少,但相比20##年有一定的下降趋势也是因为存货的减少,较20##年相比公司的偿债能力有了一定的好转。

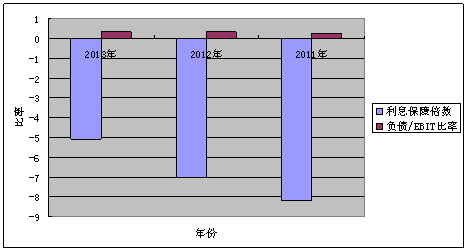

2.长期偿债能力分析

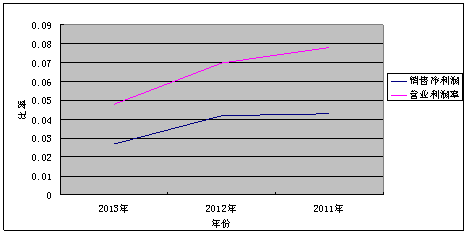

(1)利息保障倍数

从图表可以看出20##-20##年鲁北化工的利息保障倍数呈下降的趋势,表明公司的偿债能力不断下降。

(2)负债/EBIT比率

20##年较20##年有所下降,但比20##年的数值相比有所上升,由于2013较2012的营业收入有所下降这可能是导致负债/EBIT比率下降的主要原因。

(三)营运能力的分析

1.应收账款周转率

2013的周转率比2012的下降,主要是营业收入的减少,和应收账款的增加,应收账款的增加说明企业的账款收回,但是企业的销售收入却大为减少。

2.存货周转率

2013比2012上升了0.1多,表明企业的管理效率有所提高,是由于企业的销售收入有增长存货增长的幅度较小。

(四)获利能力的分析

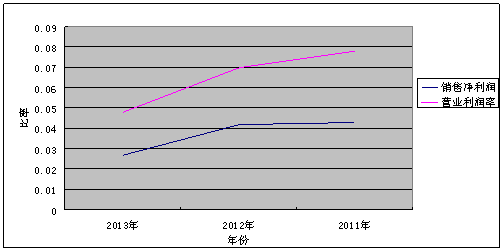

1.销售净利率

销售净利润在逐年的下降是由于净利润的减少,净利润的减少又是因为企业管理费用 营业税金及附加的增加和销售收入的较少,企业应该加以重视。该指标越低说明企业的获利能力越低。企业应该拓宽销售渠道,适当的控制企业的期间费用。

营业利润率的逐年下降,营业收入的不断下降,只可能是企业的营业利润的下降幅度比营业收入要大。

2.营业利润率

营业收入越高说明企业经营活动获得收益的能力越强。该企业营业收入和营业利润都有所下降。

(五)投资报酬能力分析

总资产报酬率和净资产报酬率

计算表明鲁北化工公司的总资产报酬率20##-2012呈下降趋势到20##年逐渐变的平稳,由于2013的利润总额比2012和2011下降导致总资产报酬率下降。利润总额的下降主要是主营业务成本的上升和销售费用的增加以及营业税金及附加。净资产报酬率20##年较2012和20##年的下降也是由于净利润的下降和主营业务成本的升高。

(六)发展能力分析

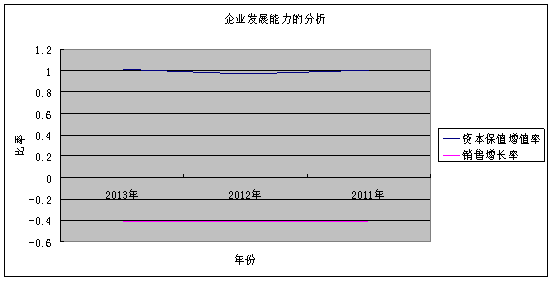

资本保值增值率率和销售增长率

资本保值增长率越高表明企业的资本保全状况越好,一般情况下资本保值增值率大于1表明所有者权益增加,企业增值能力越强。该企业2013的较2012和2011有所好转。销售收入增长率的下降时由于企业的应收账款逐年大幅度的增长,导致收入未能被收回。

(七)现金流量的分析

现金债务总额和销售现金比率

通过计算可以看出鲁北化工公司20##-20##年的现金债务总额呈逐年下降的波动情况,在20##年达到了最低值,也许是由于企业负债在逐年的增加导致现金的债务总额在逐步的减少,说明企业用现金流量偿还债务的能力较低企业要加以重视。

销售现金比率的从2011至20##年逐步的上升说明企业销售获现能力的不断增强。

(八)上市公司特定指标分析

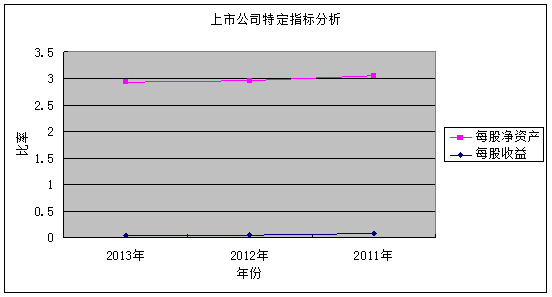

每股收益和每股股利

每股收益越高说明企业的市价上升的空间越大,盈利能力越强,投资报酬越好,该企业20##-20##年变化较平稳,20##年有小幅度的上升是由于净利润有所上升级收入的增长,净利润的额上升是由于企业销售收入的增加和期间费用的减少。

每股净资产在逐步的下降说明股东拥有的每股公司的权益的账面价值没有得到实现。

三、总结

总的来说,该公司流动比率在逐年的减少,企业的短期偿债能力有所下降,但速动比率在逐年的增加,表示企业存货在减少,企业的商品销售前景较好。同时企业的应收账款在增加,企业收回账款的风险也在增加。企业的利息保障倍数和负债/EBIT都在下降表明企业长期偿债能力都在下降。 所以 该企业应该提高应收账款的周转天数,销售道路要拓宽,增加企业的销售收入,同时注意企业的生产成本的控制及期间损益加强企业对外进行有效的投资。

该公司的发展潜力比较大,企业应该维持企业的偿债能力的情况下,适当的举借一些外债,发挥财务杠杆的作业。为企业可持续发展做一些准备,现金流量表对企业来说是非常重要的,所以企业应该加以重视,特别是经营活动的现金流量分析,比如现金的偿债能力分析(现金债务总比率 现金流动负债总比率), 现金获利能力分析(销售现金比率 现金净利润率),经营获现能力的分析(销售现金比率及现金净利润率)。

企业提高销售利润率,是收入增长的幅度高于成本和费用,同时还要降低成本和费用,提高总资产周转率,在不危及公司财务状况的前提下,适当的增加负债的规模。