经济运营分析报告

通过努力,全局(分公司)9月份经济运营状况整体呈现出稳定增长、结构增幅显著、重点品牌继续保持、社会库存合理、市场价格总体稳定、烤烟生产工作稳定有序的良好势头,顺利的完成了地区局下达多项经济运营指标,为全年的指标的实现奠定了坚实的基础。现将各部门情况汇总如下:

一、烟叶生产

二、基础设施建设

(一)烟水工程建设情况

20##年,烟水工程规划建设共2个,计划总投资726.28万元,覆盖基本烟田5978亩,截止8月,工程建设情况如下:

1、铁匠乡河山村烟水配套工程:覆盖烟地面积2768亩,投资331.84万元,管沟开挖已经结束。工程形象进度100%。款项支付131万元,支付进度比例70%。

2、德卓乡炉元村烟水配套工程:覆盖烟地面积3210亩,总投资384.34万元。工程形象进度98%,款项支付167万元,支付进度比例70%。

(二)烤房建设:计划340栋,预计投资1088.53万元。截止8月份,加热设备安装结束29群290套,门窗到货340套,安装结束275套;炉灶到货340套,完成安装290套;自控设备到货340套,安装275套;风机到货340套,安装275套。

(三)机耕道建设:已经批复18公里,预计投资306万元,正在拟定实施方案,待实施。

(四)农机具:计划补贴购置370台/套,预计补贴资金96.24万元。通用农机已经购置到位135台套,专用农机已经购置150台套购置到位。

(五)育苗大棚:计划实施13824平方米,预计投资330万元,已经进入骨架安装阶段,形象进度80%。

三、卷烟销售

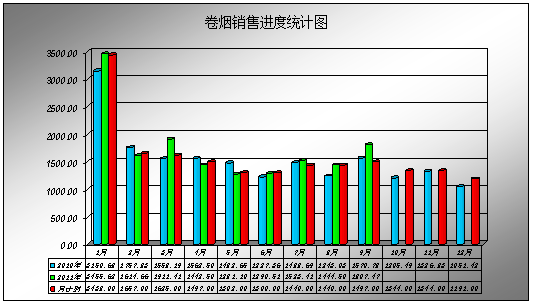

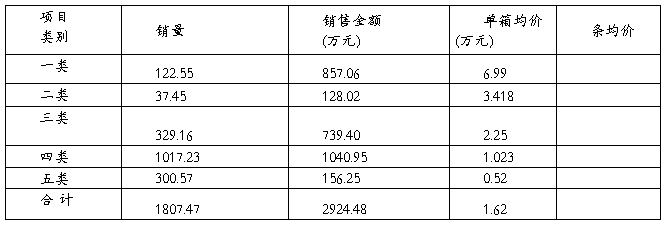

本月销售卷烟1807.47箱,全年累计销售15854.59箱,完成全年销售计划任务19200的82.58%,本月环比上上升362.97箱;本月实现销售收入2924.59万元,累计实现销售收入24232.31万元,同比增加4595.54万元;本月实现销售毛利770.13万元,累计实现毛利6199.83万元,同比增加1106.00万元;本月毛利率为26.33%,单箱均价16179.96元,同比增加2228.94元。本月销售进度如图所示:

本月的销售卷烟1807.47箱,其中:省内卷烟销售1273.27箱,占比70.50%,省外卷烟销售534.2箱,占比29.5%。重点骨干品牌卷烟销售1025.13箱,占总销量的74.14%;

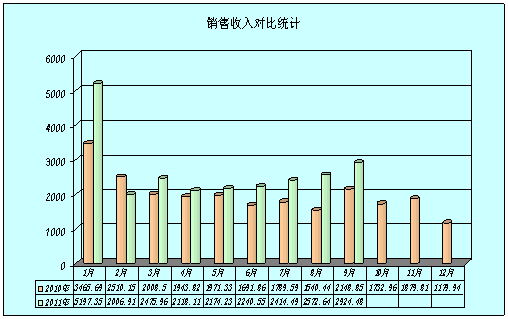

本月实现销售收入2924.484万元,其中:省产卷烟销售收入2036.69万元,占69.65%,省外卷烟销售收入887.79万元,占比30.35%;省产卷烟单箱均价18362.84元,省外卷烟单箱均价16734.43元。

本月销售收入对比如下图所示:

综合数据显示,20##年9月份赫章卷烟销售有如下特点:

1. 9月份销售总体呈正常平稳,虽然在控量、上结构上卷烟营销部采取了一定的营销措施,在微调销量与结构的问题上没有出现市场萎缩,完全朝着计定的计划发展。本月完成销售计划1826.98箱(地区局卷烟营销中心下达)的98.9 %,从完成情况来看基本与我们的市场需求一致。

应该来说,我县市场低端、高端卷烟销售需求尚未得到满足,一是国家行业发展的趋势和要求,低端卷烟逐渐退出市场,出现市场空白点;二是高端卷烟供货量上存在缺口,特别是国庆将要来临之际,许多卷烟零售户开始屯集高端卷烟,加上正常消费群体呈不断成长的趋势,高端卷烟缺口在近段时间内正越来越大,相信这种局面会持续到明年2月份。目前是,我县95%以上的零售户卷烟库存维持在7至10天以内,为新品上市、低焦卷烟宣传及卷烟销售上结构打下了良好的基础,零售价格较为坚挺。

到本月底共销售卷烟15854.59箱,占全年计划19200的82.58%,达到了卷烟全年计划均衡投放的要求,完成地区公司要求的销售目标,实现了赫章卷烟营销对市场的有效控制。

2. 9月份卷烟营销部的总体部署是:“继续控量销售,最大限度的满足市场的品牌需求和量的需求、提高销售结构 ”。

本月计划1680箱,实际销售1807.48箱。完成销售计划的107.6%,其中城关计划1110箱,实际完成销售1128箱,完成月计划的101.6%;妈姑计划410.箱,实际完成销售447箱,完成月计划的109.2%,可乐计划240箱,实际完成销售231.89箱,完成计划的96.25%。数据显示,卷烟营销部本月的“控量、上结构”的销售目标是成功的,基本达到月初工作计划的要求,达到对赫章卷烟营销对市场的有效控制。今后的工作方向是:继续通过市场调控的方法,平衡各服务部,做到全年单月均蘅销售,达到平稳完成年销售计划的目的。

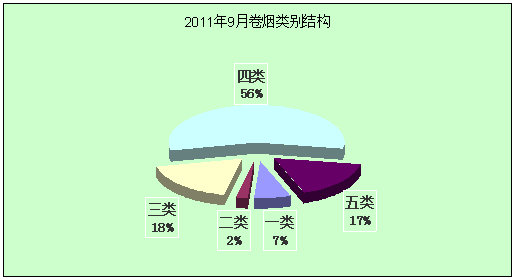

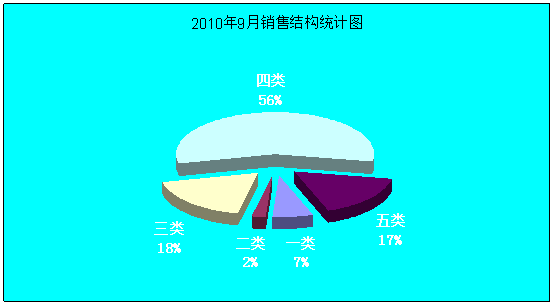

3. 9月份的销售在类别结构方面也发生较大变化,总体呈现一、二类卷烟、三类卷烟环比没大的变化;最明显的变化是四类卷烟大幅度上升,在8月份上升的基础是再次环比上升了5个百分点,而五类卷烟大幅度下降,环比下降4个百分点、很好地提高了销售结构。本月单箱均价达到15284元,同比增加2228.94,增加幅度在全区前矛。这是本月工作计划“控量提结构”工作效果良好。这充分说明赫章卷烟营销部本月工作计划中对市场的他效控制。本月的销售结构情况如下图所示:

二、客户服务部销售情况:

本月城关销售1128.23箱,累计完成10405.32箱,完成全年任务的83.99%;本月妈姑销售447.35箱,累计完成5449.36箱,完成全年任务的80.01%;本月可乐销售231.89箱,累计完成1939.58箱,完成全年任务的77.24%。总体看来,城关客户服务部的销售情况比较平稳,超额完成县局下达的卷烟销售任务,与去年同期数相比城关服务部的销售量、销售金额、毛利率、单箱均价同比都有所上升,市场的掌握较好,市场发展呈良好趋势;妈姑客户服务的销售情况较可乐稍好;可乐服务部各项指标的增长幅度较小,市场的掌控能力较差,主要表现在:市场销售品种单一,品牌培育意识较差,新品上柜率不高能方面。特别是可乐客户服务部,下一步必须要加强市场管理,搞好品牌培育,加强绩效考核,紧紧围烟销售这一中心主题,加强基础管理,将工作做精做细,发扬顾全大局、迎难而上的精神为全县卷烟销售做出应有的贡献。

三、卷烟销售结构分析

实行新类别以后,赫章卷烟销售结现一定的变化,二类卷烟由于品牌较少,销售比例逐渐萎缩,二类卷烟主要集中在零售价15元/包的结构层面。本月销售结构如下图所示:

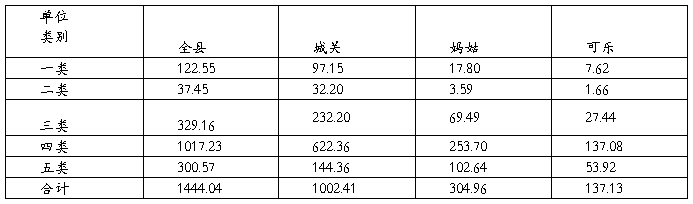

本月一类卷烟销售122.55箱,销售金额857.06万元,平均单箱收入6.816万元;二类卷烟销售37.45箱,销售金额128.02万元,平均单箱收入3.418万元;三类卷烟销售329.16箱,销售收入739.40万元,平均单箱收入2.262万元;四类卷烟销售1017.23箱,销售收入1040.95万元,平均单箱收入1.034万元;五类卷烟销售300.57箱,销售收入156.99万元,平均单箱收入 0.531万元。统计如图所示:

通过以上数据不难看出,卷烟品牌和结构调整导致市场对四、五类卷烟的实际需求之间存在相当尖锐的矛盾;新类别二类卷烟的品牌缩减,大大降低了二类卷烟的品牌供应,很程度上限制了中、高档消费群体在品牌上的选择范围;同时也说明了结构调整导致低档卷烟供应不能真正满足农村市场的旺盛需求。本月销售结构如下图所示:

本月赫章的卷烟销售没有受到季节等客观因素的影响,所反映的是赫章卷烟市场的真实需求,总的看来是五类、四类卷烟的销量需求旺盛,特别是五类卷烟代表着广大群众正常生活的需求,本月赫章卷烟营销部对市场进行了“提高消费结构”的调整,四类卷烟的销量从上月的51%提升到本月的56%,提高了5个百分点,而同时五类卷烟由上个月的21%下降到17%,下降了4个百分点,从而使全县卷烟销售的整体结构得到整体提高。但是由于赫章边远贫困地区的卷烟消费特点,就是对抵挡卷烟旺盛的需求不会改变。

通过对本月本县市场在销售结构类别的数据分析,反映出以下特点:一方面说明赫章卷烟营销对市场的控制能力在不断加强,能够引导市场向预计的方向发展。另一方面也充分地说明了当前卷烟生产和销售、计划和需求之间的矛盾,市场的真正需求得不到充分的满足,“按定单组织货源”还是没有真正落地,相信这种现象随着卷烟生产经营的不断发展而有所改变。

四、卷烟品牌分析

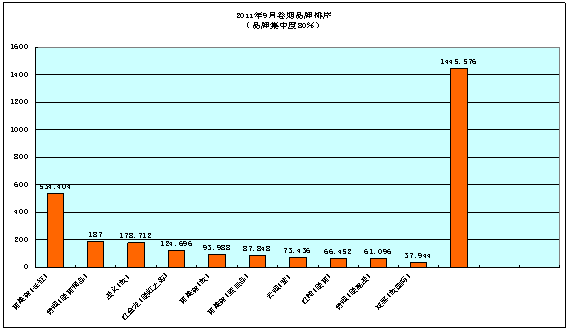

本月销量居前十位的品牌依次是黄果树(长征)销售534.40箱,占比30%;遵义(软)销售178.7箱,占比10%;贵烟(硬黄精品)销售187箱,占比10%;红金龙(硬红之彩)销售124.69箱,占比7%;黄果树(软)销售93.99箱,占比5%;黄果树(蓝佳品)销售了87.84箱,占比5%,云烟(紫)、红梅(硬黄)、贵烟(硬高遵)、双喜(软国际)等五个品牌的销售,总共的销售量占比还不到10%。本月销量居前十位的品牌总共的销售量达1445.57,品牌集中度达80%。

以上十个品牌的卷烟销售1445.57箱,品牌集中度为80%。其中:

1. 黄果树(长征)销售534.4箱,占比30%;

2. 黄果树(硬黄精品)销售187箱。占比10%;

3. 遵义(软)销售178.7箱,占比10%;

4.红金龙(硬红之彩)销售124.69箱,占比7%。

5. 黄果树(软)销售93.99箱,占比5%;

5. 黄果树(蓝佳品)销售87.85箱,占比5%;

6. 而后四位红梅(硬黄)、贵烟(硬高遵)、云烟(紫)、双喜(软国际),总共的销售量占比还不到10%。

9月份赫章销售前十位品牌集中度高达80%。十个品牌中,6个省内品牌,4个省外品牌。

以上十个品牌的卷烟既代表了中档卷烟的消费水平及赫章的地方消费习惯,又真实体现了低档卷烟的消费的旺盛需求,尤其翻盖长征、黄果树(硬)、黄果树(软)、全包装遵义(新)、精品黄果树是赫章卷烟销售的支柱品牌,应该加强品牌维护,保证供应。

五、卷烟市场抽查

通过对城关、朱市、妈姑、可乐等线共二十五户卷烟零售户进行抽查,抽查结果是:客户经理在定期指导客户定货、建立动销台帐、指导经营、卷烟商品出样等方面还要加强。

六、存在的问题

1、部份省内主销品牌及省外畅销品牌供应不足,主要是四、五类品牌的货源供应不稳定、数量不能满足客户需求。

2、部份省外货源不适应市场需求,部份品牌结构与我县市场消费结构不完全适应,部份货源无法充分满足市场。

四、主要财务指标

二○##年七月三十日

第二篇:工业经济运行分析报告(20xx)

20xx年上半年工业经济运行分析报告

今年来,特别二季度以来,在严峻的宏观经济环境下,受国内经济增速进一步下滑和国内外有效需求下滑双碰头及流动性短期紧缺等因素影响,企业订单大幅减少,销售趋缓,库存增加,盈利能力下降,工业产销等主要指标持续回落,工业经济系统性风险加大,经济下行压力进一步加大,总体形势严峻。加大对实体经济的支持力度,切实改善经济发展环境,尤其是企业生存环境,确保全县经济平稳增长是下半年经济工作的重点。

一、20xx年上半年工业经济动行基本态势

1.产销增长持续回落。1-6月份,全县实现工业企业总产值158.28亿元,同比增长0.5%,其中规模以上工业实现产值107.74亿元,同比增长-2.4%,增幅同比回落18.2个百分点,增幅环比一季度回落3.55个百分点,略高于全市平均增幅0.7个百分点,规模以上产值增幅列全市十二个县市区第5位。规模以上工业实现销售产值105.64亿元,同比增长-1.3%,增幅同比回落17.6个百分点,工业产销率98.05,同比增长1.1%,财政总收入18.42亿元,同比增长13.2%,增幅同比回落9个百分点。

从规模以上工业产值增幅情况来看,自20xx年以来规模以上工业增长总体呈持续回落态势,今年1-6月份规模以 1

上工业增长逐月下滑,二季度来呈加速回落态势,统计283家规模以上工业企业中有156家企业实现正增长,127家企业为负增长,其中产值占比较大的瑞田钢业因停产和重组,产值无法申报,直接拉低规模以上工业产值增幅2个百分点左右。从用电量来看(详见全社会用电量与规模以上工业增幅图),1-6月份全县规模以上工业产值增幅为-2.4%,而且全社会用电量增幅为-1.46%,两者基本匹配,因规模以下企业特别是用电大户气流纺企业大量停产,两者差距有所减少,但基本反映我县实际。从分季度来看,一季度我县全社会用电量同比增长7.37%,规模以上工业产值同比增长1.1%,二季度我县全社会用电量同比增长-9.03%,6月份用电量同比增长-9.79%,而1-6月份规模以上工业产值增长-2.4%,用电量与产值增幅走势相符合。从轻重工业情况看,1-6月份规模以上轻工业实现产值53.27亿元,同比增长4.4%,重工业产值54.47亿元,同比增长-8.2%,轻工业增幅高于重工业,经济总体仍处于紧缩范围内。

1-6月份我县全社会用电量与规模以上工业产值增幅,五个工业乡镇1-6月共实现规模以上工业产值106.66亿元,占全部规模以上工业产值的98.99%,其中灵溪、龙港、金乡、钱库、宜山分别实现产值23.71亿元、64.38亿元、10.86亿元、4.86亿元、2.83亿元,同比分别增长1.85%、-3.85%、

5.13%、-3.46%、-29.01%,增幅同比分别回落16.35、20.25、 2

4.27、6.96、68.11个百分点,五大镇规模以上工业整体呈持续回落态势,其中占全县规模以上工业产值60%的龙港镇工业未能起到支撑作用,其工业经济持续低迷回落为历年来所罕见。

总之,今年来,我县工业经济困难形势远远超过20xx年危机的冲击和影响,工业经济产销增幅低位徘徊持续的时间更长,特别是二季度来,市场有效需求进一步趋缓,工业经济下行压力更大,预计全年工业经济增长形势不容乐观,完成年初预定的工业经济增长目标已无可能。

2.企业效益大幅下滑。1-5月份规模以上工业企业利润总额1.91亿元,同比负增长30.1%,增幅同比回落43.2个百分点,环比20xx年11月份增幅回落30.3个百分点,环比今年一季度回升4.1个百分点,亏损企业同比增长20.5%,亏损企业亏损额同比增长29.8%,亏损率为37.23%,与此同时,管理费用增幅高出营业收入增幅13.1个百分点,利息支出同比增长30.3个百分点。

3.工业性投资增长势头良好。1-6月份,全县共完成工业性投资23.22亿元,同比增长45.7%,增幅环比一季度回升97.31个百分点,总额全市排名第三,增幅全市排名第二,占全县固投比例29.5%,仅6月份单月完成工业性投资7.35亿元,为今年来单月投资最高。1-6月份完成市下达年度投资任务的42.23%。从投资数据构成来看:技术改造投资79534 3

万元,其中纯设备购臵达54956万元;新建项目投入152704万元,其中华润电厂投入约25107万元。

4.节能降耗工作进展良好。1-6月份全社会用电量同比增长-1.46%,其中工业用电量同比增长-7.38%,而工业企业总产值增幅为0.5%,规模以上工业产值增幅为-2.4%,总体呈现较好的增长态势。分行业来看(详见表1),用电量最大的纺织、印刷、塑料制品、黑色金属冶炼及压延加工业四大行业合计用电量(占制造业总用电量的83.69%)同比下降10.66%,比工业总用电量降幅低3.28个百分点,特别是占全部工业用电量50%多的纺织行业不景气,气流纺企业大面积停产或半停产,是能耗增幅回落的主要原因。

重点用能企业节能工作效果明显。根据企业能源消费报表统计,1-6月份全县50家重点用能企业合计消费能源70976.6吨标准煤,同比下降14.72%;实现工业总产值449705.3万元,同比下降5.07%;万元产值综合能耗0.158吨标准煤,比上年同期的0.176吨标准煤下降10.16%。50家重点用能企业有41家企业万元产值综合能耗同比有所下降,产值能耗下降企业比例达到82.0%。9个行业中有8个行业平均万元产值综合能耗均有所下降,其中纺织、印染和不干胶等行业综合能耗下降明显,平均降幅分别在10%以上;电化铝行业产值能耗升幅较大,达到了19.32%。

二、各主要支柱行业及重点企业运行情况

4

1-6月份,按国民经济代码来分,全县28个行业中有10个行业呈负增长,而主要支柱行业生产增速仍低位徘徊,印刷业、塑料制品业、纺织业、纸制品业、仪器仪表业及黑色金属压延加工业六大支柱产业共实现产值68.53亿元,占全部规模以上工业产值的 63.60%,同比增长-6.3%。

(一)各支柱行业运行情况

1.印刷业。1-6月份实现规模以上产值14.48亿元,同比增长4.7%,增幅同比回落3.3个百分点,环比一季度回落

1.52个百分点。自20xx年来,全县新引进四色以上胶印机50多台,卷筒印刷机20多台,产能不断扩大,但整个行业产出不升反降,产能过剩进一步加剧。二季度以来,印刷业订单急剧下降,不少中小企业处于半停产状态,整个行业景气度低。主要表现有三方面,一是行业产值大滑波,企业基本上微利。据县印刷包装行业协会对75家印刷企业调查表明,仅有25.3%的企业产值增幅同比持平,32%的企业产值同比下滑10-20%,21.3%的企业下滑30%,14.6%的企业下滑50%,

6.7%的企业下滑60%以上;效益方面,有76.6%的企业基本处于微利状态,16.6%的企业勉强保本。二是工人工资大幅上涨,加重经营成本。调查中发现有25.3%的企业工资增加10%,21.3%的企业增加15%,28%的企业增加20%,17.3%的企业增加25%以上,以前学徒工资为1000元/月,现增加到2000元/月也很少人愿意做,招工越来越难,工人缺口越来 5

越大,直接影响企业正常营运。三是资金链受考验。近年来印刷业回报率逐年回落,不少企业热衷于投资其它行业,由于宏观经济不景气,投资无法及时收回,同时银行对企业的信用审查力度加大,企业担保的信用能力持续降低,导致部分企业资金紧张,影响行业发展,如今年来我县出现资金紧张的企业相当部分为印刷企业。同时,受调查的企业家表示,今年企业遇到的困难比20xx年金融危机还要严重,对本行业做强做优的信心不足。

2.塑料制品业。1-6月份实现规模以上产值23.29亿元,同比增长1.3%,增幅同比回落22.4个百分点,环比一季度回落3.14个百分点。一季度整个行业表现良好,但产品库存较多。二季度以来,塑料制品业受我国突然增加进口国外粮食的数量,国产大米滞销,造成透明袋有效需求大幅下滑,同时塑料制品外销标准提高及上下游企业资金链问题等因素影响,淡季提前到来,整个行业的产品积压进一步加剧,企业纷纷调整生产班次,大多数企业停三分之一的生产线。少数企业没有停生产线,但也停机台,以尽量减少亏本,减轻企业融资负担。据塑料行业协会初步调查,上半年整个行业销售量同比下降20-40%,价格同比下降10%以上,整个行业除强盟、金田、南塑等少数企业外,其它企业出现亏本或勉强保本经营。尽管我国纸黄麻资源缺乏,塑料包装作为主要包装材料仍是趋势,但国内外市场萎缩及进口产品低 6

价竞争,整个行业形势不容乐观。 受调查的企业家们表现出信心不足,表示今年淡季与往年相比,整个行业比较恐慌,担心按目前形势发展下去8、9月份可能出现旺季不旺,不愿像往年那样多生产存货,以备急需。

3.纺织业。1-6月份实现产值14.64亿元,同比增长

1.73%,增幅同比回落23.07个百分点,环比一季度回落0.66个百分点。床上用品企业逆市增长,主要企业金苹果产值增长59.1 %,雅禾纺织增长19.1%。针棉织品、服装类企业二季度来产销出现下滑,1-6月份产值负增长0.8%,环比一季度回落了17.43个百分点。尽管行业主要骨干企业生产仍保持两位数增长,如温州双狮服饰产值同比增长13%,但整个行业受内外需双下滑影响,整个行业库存量大幅上升。从拓市场情况来看,有品牌的产品产销良好,而无自主品牌的产品市场竞争力明显下滑。同时,因越南等地劳动力价格与国内差距加大,国内棉花享有国家保护价收购,国际棉花价格回落明显,造成该行业生产成本大幅上升,国际市场竞争力下滑,影响出口。气流纺企业二季度以来棉纱产量、销量、利润延续一季度大幅下滑的态势。目前该行业出现产成品价格降幅超过原材料价格降幅,企业无利可图,大量产品库存积压,大部分企业处于停产半停产状态。据调查,棉纱产成品的价格同比平均单位降价1000-2000元/吨,而原材料同比平均单位降价800-1200元/吨,造成企业利润空间大幅萎 7

缩。据钱库纺织协会统计,1-5月份望里气流纺实现产值16.18亿元,同比下降20%,规模以上企业产值同比下降10%,500多家棉纱生产企业近50%企业保本生产都困难,30%企业亏本,20%企业仅微利生产。目前望里有30%企业停工,35%企业处于半停工状态。宜山镇大部分企业处于停产半停产状态,如大华纺织目前已停1/3生产线,其余仅部分设备改生产高支数棉纱,以保工人工资,目前该行业仍看不到需求好转的迹象。

4.纸制品业。1-6月份实现产值8.39亿元,同比增长-1.53%,增幅同比回落4.83个百分点,环比一季度回升4.88个百分点,总体上看,该行业仍延续一季度运行态势,外需不足,产品价格无法有效提价且原材料持续上涨,造成产值、效益增幅双下滑。1-5月份纸制品行业影响金乡镇规模以上工业增速下滑1.7个百分点,单月增幅从4月份增长7.08%回落到5月份的-1.22%,1-6月份出口同比减少16.21%,而产品价格同比下降6.39%。

5.仪器仪表业。1-6月份实现产值3.49亿元,同比增长6.07%,增幅同比回落13.63个百分点,环比一季度回升2.5个百分点。增幅不大,总量较少,但上半年是仪器仪表业淡季,目前天信、XX仪表等龙头企业订单比较稳定,下半年XX仪表厂订单增加20%,原材料上涨仅5%,企业效益同比增长5%以上,天信集团目前生产情况比较平稳,原材料价格平 8

稳,效益平稳增长,下半年订单亦有增加,总之,该行业下半年预计将会实现平稳增长态势。

6.黑色金属冶炼及加工业。1-6月份实现产值4.23亿元,同比增长-57.06%,该行业主要企业瑞田钢业受资金链的影响,停产一个月,恢复生产后需等重组完成后才能申报产值,造成企业产值与效益大幅下滑,影响行业增长态势。

(二)重点企业运行情况

1.超亿元企业运行情况。55家产值超亿的企业1-6月份共实现产值57.53亿元,同比增长-1.9%,占全部规模以上工业的53.39%,其中产值实现正增长的企业有37家,负增长的有18家。在实现正增长的企业中增幅超过20%的有16家,负增长中的企业增幅低于-20%的有4家,其中瑞田钢业因重组,由于财务等问题无法申报产值,直接拉低超亿元企业产值增幅2个以上百分点,拖累了整个超亿元企业产值的增长。

2.高新技术企业运行情况。全县16家规模以上高新技术企业1-6月份共实现产值14.27亿元,同比增长15.5%,增幅远高于全县规模以上工业、超亿元企业产值增幅,其中实现增长的有10家企业,为严峻经济形势中的一股暖流,同时也说明高附加值产品具有较强的市场竞争力。

三、当前经济运行需重点关注的问题

当前宏观环境不确定性因素不断累积,工业经济面临较大的下行压力,主要表现在以下几方面。

9

(一)工业企业面临较严峻的宏观形势。主要表现有:

1.市场需求不足。今年来,国内需求萎缩,外贸增幅同比基本持平,1-6月份规模以上工业销售产值增幅同比负增长1.3%,增幅同比回落17.6个百分点,其中内销产值同比负增长0.91%,增幅同比下降15.84个百分点。

从企业订单来看,订单数量大幅减少,部分企业甚至处于无可供生产订单状态。据我局6月中旬对全县147家企业生产经营情况问卷调查表明,目前企业手持订单可供生产量在两个月以上的仅占7.58%,两个月以内的占55.17%,订单很少或没有的占37.24%,订单很少或没有的占比环比一季度回升了17.24个百分点。

从企业手持订单金额与去年同比情况来看,有43.91%的企业没有增加,增加10%的仅占19.515,增加20%的仅占

1.35%,订单金额增加的占比总数不足两成,而减少10%、20%及30%以上的分别占17.56%、4.72%、12.83%,减少的占比总数达34.59%,环比一季度占比增加近15个百分点。

从企业订单结构来看,有19.04%的企业订单为短、小、散为主,有49.65%的企业订单利润较去年同期下滑,而高达87.07%的企业表示现有订单以老客户为主,新增市场主体不足、利润下滑的趋势较为明显。

2.企业盈利能力持续下降。我县工业企业利润增幅从20xx年11月份的61.2%一路下滑,20xx年11月份为0.3%, 10

今年1-5月份为负增长30.1%,下滑速度之快惊人。反映企业盈利能力的总资产报酬率、成本费用利用率两项指标经初步测算,从20xx年11月份的5.12%和4.52%也一直下滑,20xx年11月份分别为4.63%和3.63%,今年1-5月份分别为

1.58%和2.45%,与20xx年相比两者分别同比负增长69.14%、45.79%。企业盈利能利下降,将直接影响企业扩大再生产、转型升级。

3.政策的差异性,加重企业的负担。如企业税负,以塑料制品企业为例,个人所得税方面,按销售额来划分征收比例(5000万元以下为2‰,5000万元-1亿元为1.5‰,1亿元以上按1‰),而职工工资达3500元/月以上的仅少数。企业所得税先预缴,后汇算清缴时又按企业销售额的2%计算利润率,再按企业利润的25%缴企业所税率,而目前相当部分企业实际利润率不足2%。国税去年税率只有3%-3.2%,今年国税结算去年税款要求企业补到3.5%等增加了企业的负担。据我局6月中旬的调查表明,目前我县企业税负率与市外同行业企业相比仅38.35%企业持平,61.65%企业表示高出市外同行(其中17.51%的企业高出0.5-1%,28.76%的企业高出1-2%,2%以上的占14.38%)。

(二)部分工业企业短期流动性紧缺矛盾仍较突出。截至今年6月末,全县金融机构人民币贷款余额448.5亿元,比年初增加57.4亿元,同比多增31.8亿元,同比增长26.1%, 11

增幅同比提高7.5个百分点,贷款呈现较好增长态势,该规模增加系通过实体企业承贷主体转向房开项目或矿业项目、通过个人存单质压贷款形式等增加贷款投放规模现象突出。实体企业总体有效需求不足,部分工业企业短期流动性紧缺矛盾突出。

从企业需求来看,据我局对147家工业企业的调查显示,有65.07%的企业表示融资需求(其中有35.12%的企业资金缺口为10%,17%的企业缺口为10-20%,12.95%的企业缺口为30%以上),其中融资额在1000万元以上的占12.33%,500-1000万元的占41.1%,500万元以下的占11.64%。

从资金供给情况看,由于瑞田钢业等几家企业出现资金链断裂,银行对担保企业频繁收贷压贷,部分企业已处于危机边缘,政银企联动机制还不能放松。同时我县金融机构强化金融监管和内部管理,贷款时加强企业流动资金、债务率等审查工作,有抵押的、对外投资风险可控的企业较容易获得新的贷款,无抵押贷款、对信用担保贷款企业或目前对外投资占比较大企业基本上难以获得新的贷款,我县百强企业基本已过度融资,小企业抵押物不足,总体获得贷款难度大。同时,民间借贷规模与去年相比呈缩水状态,借贷利率也下降。据我县30户民间借贷监测显示,20xx年6月末,借贷总金额为505万元,加权平均利率为14.952%,分别比年初下降338万元和9.84个百分点。同比也下降320万元和5.532 12

个百分点。部分游离于金融机构外的资金重新回归,银行个人贷款资金进入民间借贷势头得到有效缓解。

从企业信用来看,温州跑路事件影响仍未消除。尽管事件发生至今趋于平静,但事件对我县工业企业信誉影响仍深远,大部分企业生产经营中仍要“货到付款,款到发货”,企业间相互拖欠货款的现象增多,新的担保企业难以落实,加剧企业资金紧张状况。1-5月份全县规模以上企业应收账款为43.77亿元,同比增长20.9%,高出主营业务收入增幅21.6个百分点。据市银监局统计,近期浙江省内银行和工商企业1天查询温州企业信息达30余万次,创历史记录。

(三)工业投资增长压力加大。二季度工业性投资虽呈现较快增长态势,但工业项目建设进展缓慢将影响到我县下半年工业性投资增长,影响工业项目进展缓慢的主要原因有:一是受宏观环境、我县项目进场难、政策处理不到位等因素影响,特别是巴曹信访案件的影响,项目推进缓慢。到目前为止集中在泮河的23个今年计划开工项目大部分仍无法进场施工,直接影响新建项目开工率,1-6月份开工率为32.56%,竣工率为5.5%。二是企业技术改造投资额增幅呈递减态势。去年技术改造占全部工业性投资额的50%以上,今年1-6月份新增技改项目共20个,计划总投资仅为5.49亿元,1-6月份(包括去年22个结转项目)共完成实际投资额

7.95亿元,同比增长-15.87%,占全部工业性投资额的 13

34.24%,占比同比回落18.36个百分点。三是企业投资意愿不强。据我局6月中旬对工业企业调查表明,仅24.48%的企业表示今年在本地已投资,计划下半年投资的占14.28%,而不投资的占61.22%,不投资比重与20xx年持平,说明当前企业投资冲动将大幅降低。同时工业性投资资金来源后继乏力,从县人行对固定资产贷款情况统计来看,1-6月末,全县固定资产贷款余额12.9亿元,比年初增加4428万元,同比少增了15603万元,在去年扭转固定资产投资贷款下降趋势后,再次呈现下滑趋势。

四、下半年经济形势分析与初判。

当前,国内外宏观形势仍然复杂多变,工业经济运行的不确定性因素较多。综合各方面因素来看,工业经济下行压力仍很大,快速回升的可能性不存在,目前看不到下半年企稳迹象,全年工业经济呈低开平走的态势,但增长率将明显低于上年。主要判断依据有以下几个方面:

(一)有利因素

一是宏观政策将调整。上半年GDP增速三年来首次破8%,说明我国经济增长放缓态势已经超出预期,从各方面情况来看,“稳增长”已经成为当前重要的任务。国家货币政策也相应进行调整,已两次下调存款准备金率,两次下调基准利率,下半年货币政策可能将进一步放松,一定程度缓解企业融资压力。汽车、家电的新一轮消费刺激政策已经出台,“扩 14

大内需”和投资有望得到进一步的释放。同时,省里提出了“工业强省”的发展战略,我县已出台优化环境促进工业实体经济发展的各项举措,工业发展的氛围日趋浓厚。

二是价格倒挂缩小,企业成本压力减轻。目前国内外大宗商品价格出现抗跌,但棉花、橡胶、有色金属等原材料价格均出现一定幅度的回落。从全市情况来看,工业企业原材料购进价格与产品出产价之间剪刀差在缩小,由去年底的

4.9个百分点缩小为2个百分点。生产成本压力减轻,企业利润降幅也随之收窄,产销率好。1-5月份,全县规模以上工业企业利润总额降幅比一季度缩小4.1个百分点,1-6月份全县规模以上工业企业产销率为98.05%,同比上升1.1个百分点,高出全市、全省平均水平0.59个、1.09个百分点。

三是部分重点企业恢复生产,影响工业经济增长的内部因素逐步消除。上半年,工业经济负增长主要受制于瑞田钢业重组,黑色金属冶炼和压延加工业1-6月份实现产值4.2亿元,库存积压2万吨,与去年同期产值9.8亿元相比,减少了5.7亿元,直接拉低我县规模以上工业增速,8月份如恢复产值申报,这将直接提振规模以上工业的产值增速,同时将大大提高部分因资链困难企业主战胜困难信心。

(二)不利因素

一是产能过剩仍将进一步影响我县工业企业生产。6月份我国CPI同比上升2.2%,PPI同比下降2.1%,PPI已连续 15

4个月出现负增长,表明内需提震乏力、萎缩,并导致价格下跌已相当严重,在外需不足的情况下,我国产能过剩进一步加剧。我县印刷业、纺织业等主要支柱行业均已出现产能过剩,发展优势进一步被削弱,预计下半年企业订单仍有进一步减少的趋势,特别是印刷业等季节性强的行业,随着淡季的到来或出现旺季不旺,减产停产的现象可能会更加严重。

二是企业资金链紧张仍可能加剧。当前我县各行业工业企业库存普遍持续增加,如塑编企业在一季度库存达20665吨,二季度仍持续增加,8、9月份一旦出现旺季不旺,原材料价格下滑,企业债务率将会大幅上升。同时,企业盈利能力普遍下降,贷款满足率不高,据我局对146家企业调查表明,目前企业贷款满足率仅为80%,有13.61%的企业反映银行仍存在抽资、压贷、延贷等现象和变相吸收保证金存款为企业签发承兑汇票等行为的情况下,大大降低了企业偿还债务能力,稍有不慎,将直接影响企业的生存与正常的经营行为,需要重点关注与提前准备。

五、下一步工作重点与对策措施

1.大力开展项目攻坚提速行动。进一步加大力度解决泮河村信访案件力度,加大项目建设中政策处理,开展工业项目建设攻坚战,特别加强对重点项目的资金、土地、电力等要素保障,实现今年计划开工的43个和计划竣工的55个项 16

目各项工作顺利开展,确保全年工业性投资任务完成。

2.切实优化企业服务。进一步深化“进万企解难题”专项活动,全面了解企业生产现状、转型升级面临的主要问题以及迫切需要政府提供的服务,集中力量解决一批企业面临的共性问题。同时,拓宽企业融资渠道,加大企业资金风险排查,充分发挥政银企会商联动机制,加大对各银行对企业随意抽贷、压贷行为的监管,保持步调一致,防止危机漫延,确保企业经营平稳。此外,全面实施《关于优化环境促进工业实体经济发展的若干意见(试行)》,加大实施工业企业分类管理力度,确保资源向优质企业集聚。

3.进一步改善发展软环境。进一步简化审批制度,全面推行项目建设代办制,在政策许可的条件下,推进结构性减税,全面减轻企业负担,增强企业加快发展的信心。同时,加大力度宣传, 大力营造振兴实体经济、合力扶工氛围,增强企业家渡过难关的信心。

4.加大经济运行监测,确保经济平稳发展。健全工业经济运行监测网络直报系统,适时开展企业订单、资金、投资等方面的问卷调查,全面深入地掌握全县工业企业发展动态,及时协调解决工业企业生产经营中存在的困难和问题。密切关注宏观形势变化,准确把握国家宏观调控政策对我县工业经济运行的影响,及时制订有针对性的政策措施。 17