沪深300股指期货套利研究报告

——期现半套利理论和操作策略

期现套利对于股指期货市场非常重要。一方面,正因为股指期货和股票市场之间可以套利,股指期货的价格才不会脱离股票指数的现货价格而出现离谱的价格。当市场出现非正常波动时,套利交易者开始进入市场,通过大量的套利交易,引导市场回到正常轨道,起到了稳定市场的作用。期现套利使股指价格更合理,更能反映股票市场的走势。另一方面,套利行为有助于股指期货市场流动性的提高。套利行为的存在不仅增加了股指期货市场的交易量,也增加了股票市场的交易量。市场流动性的提高,有利于投资者交易和套期保值操作的顺利进行。

套利交易风险有限,收益稳定,一直受到投资者尤其是机构投资者的欢迎。目前的股指期货套利大体可分为两类:一类是股指期货同现货股票组合之间的套利,也叫期现套利。另一类是不同期限、不同类别股票价格指数期货合约之间的套利,可分为跨期套利、跨市套利和跨品种套利。从其他国家的经验来看,股指期货推出的前两、三年内,套利机会较多。从我国的实际情况上看,即将推出的沪深300股票价格指数期货上市之初,套利方式将可能主要是以期现套利为主。

一、期现套利的原理以及半套利

套利的经济学原理是“一价定律”,即在竞争性的市场上,如果两个资产是等值的,他们的市场价格应该趋向与一致,在现实中,表现为现货和期货之间合理的价差。期现套利是指某种期货合约,当期货市场与现货市场在价格上出现不合理的差距,交易者就可以利用两个市场买卖,从而缩小现货市场与期货市场之间的价差。

现货与股票指数期货合约之间的基差套利,主要是基于持有成本模型( Cost of Carry )来确立期货合约的合理价值,当期货合约的价格与其合理价值发生背离,超出相应的成本时,就将引发套利行为。在单利计息的情况下股指期货的理论价格可以表示为:

F=S×[1+(r-y)×△t /360]

F:表示股指期货的理论价格

S:表示现货资产的市场价格

R:表示融资年利率(无风险利率)

Y:表示持有现货资产而取得的年收益率

△t:表示距合约到期的天数,

在利用股指期货衍生品进行套利交易时,必须知道股指期货处在什么价格时存在套利机会,市场什么时候对股指期货定价出现偏差。当股指期货价格高于无套利价格时存在套利机会,即在市场上卖出被高估的股指期货,同时买进指数一揽子股票组合;当股指期货价格低于无套利价格时同样存在套利机会,即在市场上买进被低估的股指期货,同时卖出指数一揽子股票组合。

设Ft为股指期货当前价,按照前面的沪深300指数期货的定价公式,可以得到沪深300指数期货的套利原则:

Ft>F,期货价格偏高,可以买入类似沪深300成份股的组合,卖出相应比例沪深300指数期货,即正向套利。

Ft<F,期货价格偏低,可以卖出类似沪深300成份股的组合,买入相应比例沪深300指数期货,即反向套利。

目前在国内现实的市场环境中,因为股票市场还没有融券制度,买空机制的缺失,造成反向套利策略受限,国内推出股指期货合约后,在寻找期现套利的机会时,只能局限于正向套利策略。因此本文也仅以正向套利举例。

所谓半套利策略是相对与纯套利而言的,它与纯套利的区别在于套利之初,纯套利是向他人融资或融券,而半套利是动用自己原有的资金或证券。它的好处是由于省下了通过市场融资或融券的费用成本更低,而且效率也更高,由于这种模式切合实际,故其应用更为广泛。

二、以仿真交易中一个具体案例分析沪深300股指期货半套利策略的整个过程

STEP 1 建立套利的股票现货组合。

期现套利涉及同时交易股指期货与现货。买卖股指期货的交易不存在问题,而现货需根据沪深 300 指数的成分股和所占权重买卖股票构建投资组合,并利用该投资组合与股指期货进行套利。沪深300指数涵盖了上海和深圳两大证券交易所流通市值排名前300名的股票,想利用这么多的股票构建一个完全的沪深300指数难度很大。在实际操作中,该方法需要大量的资金并需承担较高的交易成本。然而可以用其它的选择来替代上述期现套利中的现货交易,一个选择即是利用交易型开放式指数基金( ETF )。 ETF 是跟踪标的指数变化、且在证券交易所上市交易的开放式证券投资基金。投资人可以如买卖股票那样简单地去买卖跟踪标的指数的 ETF ,并使其获得与该指数基本相同的报酬率。

目前已经推出的 ETF 产品有上证 50ETF 、上证 180ETF 和深证 100ETF 。如果推出跟踪沪深 300 指数的 ETF ,由于 ETF 与其标的指数的风险收益特征一致,那么投资者就可以利用相同标的指数的 ETF 和股指期货进行套利。然而尽管现有的 ETF 和即将推出的股指期货——沪深 300 指数期货不具相同的标的指数,还是可以利用现有的 ETF 产品来进行期现套利。以近期数据分别计算 ETF50 、 ETF180 、 ETF100 这 3 个 ETF 产品与沪深 300 指数的相关系数,发现这 3 个 ETF 产品与沪深 300 指数高度正相关。投资者可以利用现有的 ETF 产品与将要推出的沪深 300 股指期货进行跨品种期现套利。

为叙述简便起见,文后的例子假设建立套利的一揽子股票组合严格按照沪深300的成分配比。

STEP 2 估算套利所需的成本

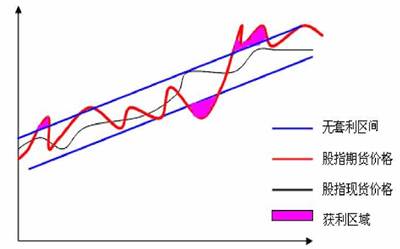

套利主要是利用股票现货和股指期货之间的价格差异捕捉获利的机会。如果期货市价偏离理论价格,而且偏离的幅度超过交易成本,就产生套利空间。半套利不需要考虑借贷资金成本的差异,但依然需要考虑交易费用和冲击成本等因素,这些就是使股指期货价格围绕着股票指数存在一个无套利带,也就是只有当股指期货价格突破这个无套利带的时候才能有套利机会,也就是说只有在价格落到这个区间以外时,才可能引发套利。当价格高过区间的上界时,出现了正向套利的机会;当价格低于区间的下界时,出现反向套利的机会。

按照对目前股票市场运行环境的测算,我们计算得出的市场交易成本在15-20个点之间,投资者可以据此来把握现实的套利机会。

图一: 套利区间示意图

STEP 3 观察即时的进场时机

在此步骤中,要计算即时的价差情形,以即时期货价格减去即时现货指数,计算出即时的套利空间及报酬率。

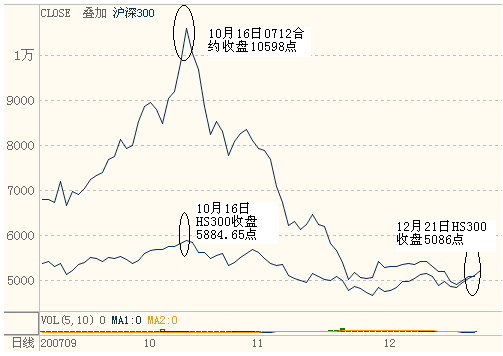

图二 IF0712-沪深300 价差图

图三 沪深300和IF0712同期走势对比图

如图,10月16日,沪深300指数收盘为5884.65点,当时市场年利率为3.87%,参照20##年沪深300指数的现金红利年回报率2.19%,IF0712合约的理论价值为:

5884.65×[1+(3.87%-2.19%)×60/360]=5901.13

则,无套利区间为[5881.13,5921.13],而当时,IF0712合约为11450点,显然股指期货合约被高估,偏离期理论价值。假定股指期货保证金为10%,则

即时的价差为 10598-5884.65=4713.35

即时的套利空间 10598-5901.13-20=4676.87

即时的报酬率为 4676.87/(1059.8+5884.65+20)=67.15%

STEP 4在选准时机后下单操作,购入现货组合,卖出期货。

10月16日,沪深300指数为5884.65,IF0712合约收盘为10598,我们可以在市场上卖出被高估的股指期货,同时买进指数一揽子股票组合。假设买进股票总市值为600万,则卖出期货合约数量为

6000000/10598×300=1.887≈2(张)

保证金成本:10598×300×2×10%=63.59(万)。

STEP 5,观察即时了结头寸出场的时机

此时,主要是参考即时的价差情形、现货组合部位及总部位的损益情形、期货部位合约与其他期货月份合约的价差情形、市场的交易委托单量及成交情形。

可以有三种选择方式:(1)持有头寸直到交割时间;(2)交割期前即行了结;(3)将头寸展延为下一最近交割的期货合约。

到12月21日,沪深300指数收盘为5086, 我们选择第一种了结方式,在股票市场上卖出股票平仓,在期货市场进行现金交割,股指期货到期是按现货价格来结算的,其价格也是 5086 点,则

股票市场盈亏:600×5086/5884.65﹣600=﹣81.43(万)

期货市场盈亏:(10598﹣5086) ×300 ×2=330.72(万)

总盈亏: 330.72﹣81.43-0.03×2×20= 248.09(万)

收益率为:248.09/(600+63.59+0.03×2×20)=37.32%

三、沪深300股指期货期现套利的风险因素

虽然我们可以通过套利操作锁定预期的利润,使它不会随市场的短期波动而发生变化,但实际上股指期货的套利还是存在一定的风险的。

股指期货套利半套利的风险主要有:

1、期货结算价,随着股指期货到期日接近,现货指数与股指期货价格应当渐趋一致,但要是期货结算价不等于当时的现货指数,套利就会存在风险。

2、利率和股息风险,无风险利率在套利期间可能出现调整,现金股息的预测经常会不准确;

3、交易风险,股指期货期现套利要求指数期货和一揽子股票的买卖同步进行,任何时间上的偏差都会造成意料不到的巨大损失;另外现货的流动性直接影响着冲击成本,应注意选择流动性好的替代指数;

4、投资者买进的现货股票组合不会是所有的成份股,只会挑选一些有代表性以及高权重的成份股,作为一个组合去反映指数的表现。但是如果这个组合没有能够正确反映指数的表现,就会存在很大的套利风险。另外成份的股变更也带来风险,这就需要对投资组合做出及时的调整。

5、沪深300股指期货是每天按照市价结算,市场上如果出现不利情况,结算机构会追收保证金,因此,机构投资者必须有足够的资金去补仓,否则就会被强行平仓,因此在套利过程中需要足够的准备保证金。

6、股指期货市场瞬息万变, ,仅仅依靠人工规避风险很难做到,必须依赖套利系统软件予以规避。股指期货套利的程序交易,由即时资讯系统、套利机会侦察系统、电脑辅助下单系统、结算与风险管理系统等软件组成。比如,通过套利机会侦察系统,投资者就可以根据输入系统内的持有成本、交易成本,模拟误差的程度,现货及期货的及时报价,找出套利机会,并及时将指令传至下单系统交易并估算套利利润。

7、文中所举例子中的股指期货价格数据是从中国金融期货交易所沪深300指数仿真交易中得来的,与股指期货真正推出后所得数据难免会出现偏差,期现价差可能不会如此之大,套利机会会减少,套利空间也会相应变小。

第二篇:沪深300股指期货跨期套利研究

独创性声明

本人郑重声明:所呈交的学位论文,是本人在导师的指导下,独立进行研究工作所取得的成果。除文中已注明引用的内容以外,本论文不包含任何其他个人或集体已经发表或撰写过的作品成果,也不包含为获得江苏大学或其他教育机构的学位或证书而使用过的材料。对本文的研究做出重要贡献的个人和集体.均己在文中以明确方式标明。本人完全意识到本声明的法律结果山本人承担。

学位论文作者签名./爹胡』辛

少1、年厶月I甲Elf

IqUllllIill1Iiqll1III111HI

Y1895047

学位论文版权使用授权书

江苏大学、中国科学技术信息研究所、国家图书馆、中国学术期刊(光盘版)电子杂志社有权保留本人所送交学位论文的复印件和电子文档,可以采用影印、缩印或其他复制手段保存论文。本人电子文档的内容和纸质论文的内容相一致,允许论文被查阅和借阅,同时授权中国科学技术信息研究所将本论文编入l:中国学位论文全文数据库》并向社会提供查询,授权中国学术期刊(光盘皈)电子杂志社将本论文编入《中国优秀博硕士学位论文全文数据库》并向社会提供查询。论文的公布(包括刊登)授权江苏大学研究生处办理。本学位论文属于不保密∥

学位论文作者签名:李砜I音指导教师虢听伊力,1年易月,归l力¨年占月f归

沪深300股指期货跨期套利研究Calendar-spreadArbitrageResearchonCSI--300

StockIndexFuture

2011年6月

沪深300股指期货跨期套利研究

摘要

本文主要研究了沪深300股指期货的跨期套利。在介绍了必要的沪深300指数、沪深300股指期货以及股指期货跨期套利理论内容之后,推导了用于股指期货跨期套利的持有成本模型,同时具体介绍了统计套利的定义、套利策略及相关方法等内容,并详尽分析了跨期套利所涉及到的相关成本参数的取值,包括借贷利率、冲击成本、保证金率等。利用飞狐交易师软件所提供的沪深300股指期货当月和近月合约的交易高频数据实证研究了沪深300股指期货合约的跨期套利。在实证分析中,首先将沪深300股指期货推出至2011年8月20日的当月和近月合约进行逐一配对,最终组成了四个配对合约(即第l至4个配对合约),利用相关系数的动态变化将每个配对合约数据划分成了样本内数据和样本外数据,并运用协整理论逐一检验每个配对合约之间的长期均衡关系,将所获得的协整系数作为统计套利的配对交易系数,检验结果表明这四个配对合约之间均存在长期均衡关系。并进一步确定了套利交易期望收益最大化的最优触发点,考虑到追加保证金的概率极低、配对合约的时间跨度短等因素,本文未设定止损线,但为了控制风险,本文也采取了应对的措施,即适当的提高了保证金率,从而构建最优的统计套利策略。最终对样本期和样本外数据利用前文所构建的套利策略来进行模拟交易,进而检验其可行性。实证结果表明:第一,本文设计的统计套利策略对四个配对合约的样本内数据进行模拟交易,可以分别获得0.96%、0.98%、0.69%和0.83%的日平均收益率,样本外数据可以获得0.3754%、0.0665%、0.1431%和0.0164%的日平均收益率;第二,考虑期货价格序列的方差时变特性,运用固定窗口式滚动预测法来预测时间序列的波动率,并将时变波动率应用于样本外数据,发现基于时变波动率的统计套利策略要优于基于历史波动率的统计套利策略;最后,通过对沪深300股指期货推出至2011年8月20日的当月和近月合约进行配对套利交易,为我们全程展现了整个套利交易的演变过程,并从中得知:随着时间的往后推移,套利交易的机会及所得获得的利润均在减少,从中反映出我国股指期货市场越来越走向成熟,投资者也越来越趋于理性。

关键词:沪深300股指期货,跨期套利,统计套利,协整

江苏大学硕士学位论文

ABSTRACT

T}listhesismainlystudiescalendar-spreadarbitragewithCSI-300stockindexfuture.AfternecessaryintroductiontoCSI一300stockindex,CSI-300stockindexfutureandcalendar-spreadarbitragetheoryofstockindexfuture,theholdingcostsmodelusedbycalendar-spreadarbitrageisd耐ved,meanwhileweintroducethedefinition,arbitragestrategyandrelatedmethodsofstatisticalarbitrage,anddetailedanalysisoftherelevantcalendar-spreadarbitragecostsparametervalues,includinglendingrates,impact

contractdealsincost,depositrate,etc.andusethehighfrequencydataoftherecent&currentmonthofCSI一300stockindexfutureprovidedbyFei-huTradingDivisionSoftwaretoempiricallystudythecalendar-spreadarbitrageofCSI-300stockindexfuture.Intheempiricalanalysis,wefirstlymatchcontract

SOdealsinrecent&currentmonthsofCSI.300stockindexfuturesfarfromthe

tothefourthlaunch,eventually

one).Then,wetheyformfourmatchingcontracts(i,ethefirstoneusedynamicchangeofthecorrelationcoefficienttomakeeachmatchingcontractdatadividedintosampledataandsampleoutsidedata,andutilizecointegrationtheorytoexamineeachmatching

relationship,andcontract’Slong?termequilibriumastaketheobtainedeointegrationcoefficientsthepairingtradingcoefficientsofstatisticalarbitrage.Thetestresultsshowthatthefourmatching

acontractshavelong-termequilibrium

revenuerelationship.Furthermore,weconfirmthemaximization.Consideringtheprobabilityof

ofmatchingcontractshort,wedon’tsetoptimaltriggersoftheexpectedsteepmarginextremelylowandthetimespan

stoploss,butinordertocontroltherisks,weshouldalsotakemeasures—?appropriatelyimprovethedepositrate.Thus,weconstructtheoptimalstatisticalarbitragestrategy.Ultimately,weutilizetheconstructed

outside

wearbitragestrategytosimulatetradingforthethentotestitssampledataresultsshowandthesampledata,andfeasibility.Theempiricalthat:first,whenusetheconstructedstatisticalarbitragestrategyto

callsimulatetradingforthesampledataoffourpairs,weobtain0.98%,0.69%andH

沪深300股指期货跨期套利研究

0.96%averageyieldsadayrespectively.Inthesampleoutsidedata,wecanalsogain0.3754%、0.0665%、0.1431%and0.0164%averageyieldsadayrespectively.Second.consideringthevarianceoffuturespricesequencetime-varying,WCuseFixed--rollingForecastMethodtopredictthetimesequenceofvolatility,andtakethetime-varyingvolatilitytoapplytothesampleoutsidedata,andfindthatbasedontime—varyingvolatilitystatisticalarbitragestrategyissuperiortothestatisticalarbitragestrategybasedonhistoricalvolatility.Finally,throughthematchingarbitragetradingforCSI一300stockindexfutureSOfarfromthelaunch,thewhole

oftheevolutionofarbitrageisshownbeforeUS,andwecanlearnthat,astimegoeson,botharbitrageopportunitiesandtheprofitsarebeingreduced,whichreflects

stockindexfuturemarketbecomemoreandmoremature,andinvestorsalsomoremorerational.

Words:CSI-300stockindexfuture,calendar-spreadarbitrage,Statistical

Arbitrage,CointegrationⅡ1processourandKey

江苏大学硕士学位论文

目

第一章引录言………………………………………………………………。

1.1研究的背景、目的和意义…………………………………………………………….11.2国内外研究现状………………………………………………………………………3

1.2.1国外研究现状…………………………………………………………………3I.2.2国内研究现状…………………………………………………………………51.3研究方法………………………………………………………………………………61.4研究思路与框架………………………………………………………………………7

第二章理论基础…………………………………………………………………………………。9

2.1沪深300指数概述……………………………………………………………………9

2.1.1沪深300指数定义……………………………………………………………92.1.2沪深300指数的特点…………………………………………………………lO2.1.3沪深300股指期货概述………………………………………………………ll2.2股指期货跨期套利概述……………………………………………………………。13

2.2.1股指期货跨期套利的概念…………………………..窟………………………l32.2.2股指期货跨期套利的原理…………………………………………………..142.2.3股指期货跨期套利的类型……………………………………………………152.2.4股指期货跨期套利的风险…………………………………………………..16

第三章跨期套利模型及相关参数分析……………………………………………………17

3.1持有成本模型………………………………………………………………………..17

3.1.1不考虑交易成本的无套利区间………………………………………………。173.1.2考虑交易成本的无套利区间………………………………………………..183.2统计套利模型………………………………………………………………………….19

3.2.1统计套利的定义……………………………………………………………….193.2.2统计套利的相关方法………………………………………………………..2l3.2.3基于协整的统计套利策略……………………………………………………。273.3跨期套利参数分析……………………………………………………………………30

3.3.1借贷利率分析………………………………………………………………..33.3.2固定成本分析…………………………………………………………………3ll3.3.3冲击成本分析………………………………………………………………。323.3.4保证金率分析…………………………………………………………………33IV

…………34

…………..34

4.2配对合约相关性分析……………………………………………………………….354.3ADF检验………………………………………………………………………………………………………394.4协整检验与误差修正模型………………………………………………………….40

4.4.1协整检验………………………………………………………………………40

4.4.2误差修正模型的估计………………………………………………………。42

4.4.3结果分析……………………………………………………………………..42

4.5最优阀值的确定…………………………………………………………………….454.6样本期间套利绩效分析……………………………………………………………..464.7样本外套利分析…………………………………………………………………….49

4.7.1历史波动率套利分析………………………………………………………..49

4.7.2时变波动率套利分析…………………………………………………………52

4.7.3结果的比较分析……………………………………………………………..54

第五章结论与展望…………………………….55

5.1研究成果………………………………………………………………………………555.2套利研究展望…………………………………………………………………………56致谢……………………………………...……...………………..………..……..58参考文献……………………………………59硕士在读期间发表论文……………………………………………………………………………62V

沪深300股指期货跨期套利研究

第一章引言

1.1研究的背景、目的和意义

20世纪70年代,西方各国经济告别了自二战后以来持续二十多年的“黄金”阶段,陷入了前所未有的经济和金融双混乱时期,股票市场在这种双重压力下危机频频出现,接二连三的暴跌给股民带来巨大的损失,股市系统性风险加剧,即使机构投资者也难以幸免,因为没有相应的可资利用的避险工具,面对齐涨共跌的系统风险只能束手无策,面对汇率风险和利率风险,当时期货交易所已开发出了外汇和利率期货这两个专用避险工具供投资者使用,如何创造一个适宜股市上的避险工具自然而然的被提上了议事日程。看到了市场的需要,美国堪萨斯市交易所经过深入的研究、分析后于1977年1月向美国商品交易委员会提交了开展股指期货交易的报告,在经过了几年的反复论证和修改,世界上第一份股指期货合约终于在1982年2月4日诞生美国的堪萨斯市。

主要发达国家在20世纪80、90年代也陆续推出了股指期货:英国在1984年5月、中国香港在1986年5月、新加坡在1986年9月、日本在1988年9月、法国在1988年11月、德国在1990年9月均相继推出了各自的股指期货品种。90年代中后期以来,新兴市场也加快了股指期货市场建设的步伐:韩国在1996年5月、中国台湾在1998年7月、印度在2000年6月也都相继推出了各自的股指期货品种。目前,全球已有37个国家和地区推出了股指期货,包括主要发达国家和部分发展中国家,且涵盖了GDP排名前20位的所有国家。根据FIA的数据,在股指期货成交量排名中,已经有多个新兴市场国家的股指期货排名前二十位(表1.1)。

江苏大学硕士学位论文表1.12008全球前20名股指合约交易排名

排名

1

合约及交易所

20082,766,474,

2007

%变化

Kospi200Options,

KRX

404

2,709,844,

077

415,348,228327,034,149251,438,870141,614,736185,807,535138,794,235158,019,723154,059,05452,707,15039,130,62095,309,05391,850,83549,107,05992,585,63734,228,97394,520,23647,758,29440,098,88244,668,975

2.10%

2345

6

E—miniS&P500Futures,CMEEurex

Eurex

633,889,466432,298,342400,931,635321,454,79522l,801,005202,390,223179,019,15515l,900,495150,916,778119,671,026108,734,456104,939,88195,446,72992,757,25487,469,40581,483,70164,835,148

52.6%32.20%59.50%127.00%19.40%45.80%13.30%—1.4096

DJEuroStoxx50Futures,DJEuroStoxx50Options,

SPDRS&P500ETFOptions+PowersharesQQQETFOptions’S&PCNXNiftyFutures,NSEIndia

S&P500Options,

CBOE

789101l121314151617181920

iSharesRussell2000ETF

Options+

S&PCNXNiftyOptions,NSEIndiaFinancialSelectSectorSPDRETFOptions’

E—miniNasdaq100Futures,

DaxOptions,

Nikkei

Eurex

CME

186.30%205.80%

14.1%14.30%94.40%0.20%

225MiniFutures,0SE

Taiex

Options,Taifex

RTS

RTSIndexFutures,

155.50%-13.80%

35.80%38.00%10.2%

TA一25Options,TASEKospi200Futures,

KRX

CME

Mini—sized¥5DJIAFutures,

CAC40Futures,Liffe

55,348,31249,242,000

中国股票市场在国民经济中发挥的作用和地位越来越重要。伴随中国资本市场的发展,开放式基金、社保基金和保险资金等机构投资者不断涌入证券市场。为保证大资金的安全运作以及丰富中小投资者的投资工具,中国的沪深300股指期货终于在2010年4月16日正式推出,在上市首日交易量就达到了58547手,随后交易量逐步放大,截至5月14日的一个月里,共运行20个交易日,成交量

2

沪深300股指期货跨期套利研究

就达到了344.26万手,日均成交量17.2万手;成交金额共计约3.09万亿元。随着开户人数逐步增加,近期日均交易量大约25万手,其中5月12日成交量达到了31.5万手,5月19日更高达36.2万手。由于沪深300股指期货合约价值比较大,这意味着沪深300股指期货名义成交金额已跃居全球股指期货第二位,仅次于标普500迷你型股指期货合约,与2009年A股在全球主要市场交易额排名基本一致。

面对不断发展壮大的沪深300股指期货,如何在金融市场利用好股指期货这一金融工具,已成为我国广大金融机构工作者所关注的问题。目前,国外己有大量关于期货市场、期货定价、价差套利方面的研究,但由于期货市场本身的复杂性和期货市场发展的阶段性,国外的研究结论未必适合我国市场;另外,由于期货价差套利操作本身属于机构投资者和金融机构重要的投资手段,其理论方法的核心技术一般很少公布讨论。本文专注于研究了如何对沪深300股指期货进行跨期套利以及在跨期套利过程中所需要关注的各种相关问题,并利用最新市场数据对跨期套利模型进行实证研究,力求研究的创新性、科学性和应用性。本文的研究意义具体来说:

(1)有利于正确认识我国股指期货市场的特征和发展状况,对期货定价与跨期套利定价以及跨期套利头寸等进行深入研究,实现理论与方法的创新。

(2)有助于我国期货市场跨期套利机制和方法的不断完善,有效发挥跨期套利的市场拉动作用,增加市场流动性和远期合约的交易量,提高市场效率,促进我国期货市场功能的完善。

(3)通过设计适用于中国期货市场的跨期套利交易流程和策略,从理论上为投资者提高期货跨期套利交易的依据,从应用上为投资者利益跨期套利交易获取无风险或低风险收益提供可操作性的方法。

1.2国内外研究现状

1.2.1国外研究现状

学术界对股指期货的跨期套利进行了广泛的研究,主要可以分为两类:第一类是基于持有成本模型的跨期套利研究;第二类是基于统计套利的跨期套利研究。文献的研究对象大多数是研究美国的S&P500股指期货,其他国家的学者研3

江苏大学硕士学位论文

究本国股指期货市场的文献也有不少。由于本文主要研究沪深300股指期货的统计套利,而国外对统计套利的研究文献较多,因此下文将主要针对国外一些具有代表性的文献进行整理回顾。

HongandSumel(2003)【1】选取亚洲64支股票与其在美国上市的ADRs为研究对象,利用相对价值的概念来进行交易,交易期间为1991年第一季度到2000年最后一季,并分别针对持有3、6、12个月三种期间进行交易,结果显示,随着持有期间由3个月增加到12个月,年化报酬率从8.5%上升到33.8%。Simonov,AgarwalandMadhogaria(2004)t2】利用修正的价格计算各个股票之间的相关系数,将相关系数高的股票配成成对交易。以修正价格的观察值偏离历史平均值的程度作为触发交易的判断依据,结果在2004年10月11日到2004年12月3日的时间段里获得了平均年收益率为7.17%的报酬率。GanapathyVidyamurthy(2004)

【3】在其著作中将配对交易分为统计套利和风险套利两部分。他认为统计套利是基于相对定价的思想,认为特征相似的股票其价格也相近,而价差可被视作错误定价的程度,价差越大,则错误定价程度越高,进而获利潜力越大。他尝试将协整方法与统计套利结合起来,使配对交易具有参数化形式。曾俊涵(2004)[41研究了1999年到2003年台湾股市的MSCI成分股,按相关系数的大小选取了14对股票,进行成对套利交易,发现该交易策略可以产生平均为84.23%的年收益率且估计数据时期越长则年收益率越高,交易期增长交易策略的风险会程下降趋势。Vidyamurth(2004)IS】提出了就股票的基本面或历史数据挑选潜在的具有协整关系的配对股票的方法,接着使用协整系数及均值来构建配对股票价格的线性关系。Whistler(2004)t61运_用相关系数较接近于±1的股票来进行配对交易,在此基础上使用价格差或价格比及累计概率等统计方法,结合基本面分析与技术分析来决定买进和卖出时点。在配对股票当日收盘价超过价格差或价格比两个正负标准差以上,且累积概率接近0.997或0.003时,进入市场。此外,作者将配对股票当日股票收盘价超过价格差或价格比3个正负标准差,及200日移动平均线,支撑或压力线等常用技术指标时,设为止损点,强制平仓退出市场,用来降低持仓的风险。罗君昱(2005)17]对台湾股市2003年1月到2006年5月台湾五十指中同行业的股票进行配对交易的可能性进行了分析。他以20日与249日作为交易期间,交易期前两年为估计检验期,并以一季为增加单位。在检验期先以4

沪深300股指期货跨期套利研究

EngleandGranger(1987)协整检验法挑选出具有协整关系的成对股票,再以Beta相接近、大约相差在正负0.2以内的个股进行配对交易,共挑选出6组配对股票,最后利用残差分析来制定交易策略。若股价的残差偏离长期均衡关系,买进低估的资产而做空高估的资产,持有头寸至偏离均衡差异回复到均衡值。实证结果发现20天数据的年平均收益率为0.78%,240天数据的年收益率可达2.44%,发现收益率与交易时间长短成正比。CarolAlexander和AncaDimitriu(2005)【8J将基于协整地统计方法和策略应用于指数跟踪组合的研究,发现跟踪组合和基准组合具有长期稳定关系,存在可以预测的变动趋势,可以实施统计套利策略。Gatev,GoetzmannandRouwenhorst(2006)【9】以单一价格法则(LawofonePrice)的概念来筛选股票,作者将股票历史价格正态化并取价格差异平方差之和最小值的两档股票配对,同时以配对股票价格差大于两倍历史标准差作为进场标准,当两只股票价格交叉时进场,并分为限制在相同行业与不限制在相同行业下进行配对,结果平均年报酬率为11%。

1.2.2国内研究现状

随着沪深300股指期货在2010年4月16日的正式推出,跨期套利技术便受到了相关学者和从业人员的广泛关注。近些年来,有些具有前瞻性的学者在沪深300股指期货推出之前就己开始尝试将统计套利技术运用于资本市场,并取得了不少的研究成果。比较具有代表性的有:孔华强、王红兵(2007)[10l将基于协整的成对交易策略运用于韩国KOSPl200期指跨期套利,利用2002年10月1日至2004年9月30日的两个连续合约的日收盘价序列为研究对象,利用协整检验确定其长期均衡关系,确定其长期均衡系数。将价差序列超过正负一倍标准差作为进场交易的条件,当价差序列回复至正负一倍标准差之内时进行反向操作,反向操作套利头寸。当季合约到期后无论价差是否回落都进行平仓,同时设立正负三倍标准差为强制止损闭值。在考虑交易成本后2002年lO月至2003年9月该套利策略的成功率为95.7%,收益率为35.35%,2003年lO月至2004年9月套利成功率为93.5%,收益率为29.56%。康瑞强(2009)[11】以沪铜Cull和Cul2期货合约为配对交易的对象,运用协整理论检验沪铜Cull和Cul2期货合约之间的长期均衡关系,并用确立的协整系数作为统计套利的配对交易系数,检验结5

江苏大学硕士学位论文

果表明Cull和Cul2期货合约之间存在长期均衡关系。并进一步确定了套利交易期望收益最大化的最优触发点,为了控制风险,利用风险定价(VaR)的思想确定了止损的上下边界,从而构建最优的统计套利策略。进而对样本期和样本外数据利用前文所构建的最优套利策略来进行模拟交易。张家豪和刘建和(2010)

【12】从跨市套利的角度,通过国内外市场价格比值的变化考察国内外市场的关联性,结果表明.国内期货市场价格波动对于国内外期货市场的价格信号的反应存在显著差异,并且这种差异呈现同一的模式。究其原因。主要是国内投机者存在着低估国际市场价格波动、高估国内市场价格波动的心理偏差。文中还指出应从现实和长远利益的视角出发,无论理论界还是实业界都应重视期货市场本身的套期保值行为和套利行为,重视理论研究和实务出现的偏离。罗江华和丁攀(2010)

【13】首先分析国内期货市场上豆油、菜籽油与棕榈油3个品种期货价格的相关性,然后对品种之间的价差及其分布进行统计分析,最后得出油脂类期货跨品种套利的临界区间,并判断可能存在的期货跨品种套利机会。但文中用样本期内的均衡价差来分析样本点的套利机会,这一做法值得商榷。其余有关股指期货套利的大部分文献都是对跨期套利模型或ComellandFrench(1983)提出的持有成本模型的简单复述,并没有给出各个参数的估计,也没有实证分析,又或者根据跟踪误差准则简单讨论了沪深300指数的复制策略,全面细致研究股指期货统计套利的文章实为罕见。本文借鉴国外相应的研究,根据国内的具体情况,对沪深300股指期货推出后可能运用到的统计套利策略进行详尽阐述并利用真实交易数据对股指期货跨期套利机会进行实证分析。

1.3研究方法

期市中的统计套利实际上是一种价差交易,即当合约间价差出现过高或过低时,相应地卖出或买入价差。价差的不确定性决定了跨期套利不是一种无风险套利。跨期套利的难点在于何时采取行动构建头寸以及何时获利了结。合理估计并预测价差波动的范围和趋势是统计套利交易的关键问题。针对这一问题,本文运用计量经济学、时间序列、风险定价(V擞)等学科的知识对我国期货市场的统计套利进行了定性分析和定量分析相结合的研究。一方面,通过定性分析,找出统计套利交易的资产组合及合理确定交易过程中的成本参数。另一方面,运用定量分析的方法确定统计套利交易进出场时机的选择。此外,还采用的是理论研究6

沪深300股指期货跨期套利研究

和实证分析相结合的研究方式。在理论分析的基础之上进行大量的实证分析,通过实证分析有力地证明我国期货市场统计套利的可行性。

1.4研究思路与框架

本文研究沪深300股指期货跨期套利的主要思路是:

首先,鉴于我们的研究对象是股指期货,因此必须先对标的指数和期货合约有一定的了解,尤其是与套利相关的内容。因此,第二部分先详细介绍了沪深300指数的定义及特点等内容,并对沪深300指数期货的合约规格和交易规则作了简要介绍。

其次,对交易对象进行了一番了解后就需要选择相应的套利交易方式,本文选择的是股指期货的跨期套利。因此,第二部分的下半部分对股指期货跨期套利的定义、交易原理、包括的交易类型及在交易过程中可能存在的风险等进行了详细的阐述。

再次,考虑到套利策略必须基于相应的模型。所以本文第三部分在传统的持有成本模型基础上详细推导了考虑与不考虑交易成本两种情况下的股指期货定价模型以及基于均衡价差的跨期套利模型。并在给出模型之后从机构投资者的角度对借贷利率、固定成本、冲击成本及保证金率等套利参数作了详尽的分析。

最后,有了模型和参数,就可以利用沪深300股指期货的交易数据对跨期套利进行实证分析。第四部分首先利用2010年5月至10月份的当月和近月连续合约数据,对其进行逐一配对(共有四个配对合约)交易,在不考虑止损的情况下分析跨期套利。

本文试图全部展现我国沪深300股指期推出之后对当月和近月两个合约进行配对交易的整个历史演变过程,但有些细节如止损因素未考虑、冲击成本的详细估计等方面还不是很完善。第五部分的总结与展望在介绍了主要研究成果之后,探讨了将来可以继续研究和完善的问题。7

江苏大学硕士学位论文

图1.1研究框架

8

沪深300股指期货跨期套利研究

第二章理论基础

2.1沪深300指数概述

2.1.1沪深300指数定义

沪深300指数是沪深证券交易所第一次联合发布的反映A股市场整体走势的指数。沪深300指数样本覆盖了沪深市场六成左右的市值,具有良好的市场代表性。目前300只样本股中,深市121只样本股中有92只来自于深证100,沪市141只来自于上证180,入选率分别为92%和78.3%。它覆盖了银行、钢铁、石油、电力、煤炭、水泥、家电、机械、纺织、食品、酿酒、化纤、有色金属、交通运输、电子器件、商业百货、生物制药、酒店旅游、房地产等数十个主要行业的龙头企业。

沪深300指数以2004年12月31日为基日,以该日300只成份股的调整市值为基期,基期指数定为1000点,自2005年4月8日起正式发布。该指数有着较长的运行时间,具有“交易指数”特征;更重要的是,它是两家交易所合作的产物,是第一个具有广泛代表性的A股统一指数,能较好反映市场运行状况,因此受到监管层青睐n41。

计算公式为:报告期指数=报告期成份股的调整市值/基日成份股的调整市值x1000其中,调整市值=∑(市价X调整股本数),基日成份股的调整市值亦称为除数,调整股本数采用分级靠档的方法对成份股股本进行调整。沪深300的分级靠档方法如下表2.1所示。比如,某股票流通股比例(流通股本/总股本)为7%,低于10%,则采用流通股本为权数;某股票流通比例为35%,落在区间(30,40)内,对应的加权比例为40%,则将总股本的40%作为权数。另外,沪深300指数的选样方法是对样本空间股票在最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后50%的股票,然后对剩余股票按照日均总市值由高到低进行排名,选取排名在前300名的股票作为样本股。9

江苏大学硕士学位论文

表2.1沪深300指数分级靠档

自由流通

比例(%)≤10(10,20】(20,30】(30,40】(40,50】(50,60】(60,70】(70,80】>80加权比例

(%)自由流通比例20304050607080100

沪深300指数依据样本稳定性和动态跟踪相结合的原则,每半年调整一次成份股,每次调整比例一般不超过10%。样本调整设置缓冲区,排名在240名内的新样本优先进入,排名在360名之前的老样本优先保留。当样本股公司退市时,自退市日起,从指数样本中剔除,由过去最近一次指数定期调整时的候选样本中排名最高的尚未调入指数的股票替代。

2.1.2沪深300指数的特点

沪深300指数借鉴了国际市场成熟的编制理念,采用调整股本加权、分级靠档、样本调整缓冲区等先进技术编制而成。它主要有以下三个特点:

(1)沪深300指数具有较强的代表性,并具备占据市场主导地位的潜力。自2005年4月8日该指数发布以来,市场检验表明其具有较强的市场代表性和较高的可投资性。在沪深300指数期货产品上市后,中金所可根据市场需求情况逐步推出分市场、分行业的指数期货产品,形成满足不同层次投资者需求的指数期货产品系列。

(2)沪深300指数市场覆盖率高,主要成份股权重比较分散,能有效防止市场可能出现的指数操纵行为。据统计,截至2009年12月31日,沪深300指数的总市值覆盖率和流通市值覆盖率约为72%;前lO大成份股累计权重约为25%,前20大成份股累计权重约为37%。最大权重股招商银行比重为3.5%。高市场覆盖率与成份股权重分散的特点决定了该指数有比较好的抗操纵性。

(3)沪深300指数成份股行业分布相对均衡,抗行业周期性波动较强,以此为标的的指数期货有较好的套期保值效果,可以满足投资者的风险管理需求。沪深300指数成份股涵盖能源、原材料、工业、金融等多个行业,各行业公司流通市值覆盖率相对均衡。这种特点使该指数能够抵抗行业的周期性波动,并且有10

沪深300股指期货跨期套利研究

较好的套期保值效果。

2.1.3沪深300股指期货概述

股指期货全称为“股票指数期货”,是以股价指数为依据的期货,是买卖双方根据事先的约定,同意在未来某一个特定的时间按照双方事先约定的股价进行股票指数交易的一种标准化协议n钉。

(1)股票指数期货合约有如下特点:

13,.股票指数期货合约是以股票指数为基础的金融期货。长期以来,市场上没有出现单种股票的期货交易,这是因为单种股票不能满足期货交易上市的条件。而且,利用它也难以回避股市波动的系统性风险。而股票指数由于是众多股票价格平均水平的转化形式,在很大程度上可以作为代表股票资产的相对指标。股票指数上升或下降表示股票资本增多或减少,这样,股票指数就具备了成为金融期货的条件。利用股票指数期货合约交易可以消除股市波动所带来的系统性风险。

b.股票指数期货合约所代表的指数必须是具有代表性的权威性指数。目前,由期货交易所开发成功的所有股票指数期货合约都是以权威的股票指数为基础。比如,芝加哥商业交易所的指数期货合约就是以标准?普尔公司公布的种股票指数为基础。权威性股票指数的基本特点就是具有客观反映股票市场行情的总体代表性和影响的广泛性。这一点保证了期货市场具有较强的流动性和广泛的参与性,是股指期货成功的先决条件。

c.股指期货合约的价格是以股票指数的“点”来表示的。世界上所有的股票指数都是以点数表示的,而股票指数的点数也是该指数的期货合约的份格。例如,S&P500指数六月份为260点,这260点也是六月份的股票指数合约的价格。以指数点乘以一个确定的金额数值就是合约的金额。在美国,绝大多数的股指期货合约的金额是用指数乘以500美元,例如,在指数点时,指数期货合约代表的金额为13000(260X500)美元。指数每涨跌一点,该指数期货交易者就会有美元的盈亏。

d.股票指数期货合约是现金交割的期货合约。股票指数期货合约之所以采用现金交割,主要有两个方面的原因,第一,股票指数是一种特殊的股票资产,其变化非常频繁,而且是众多股票价格的平均值的相对指标,如果采用实物交割,

江苏大学硕士学位论文

势必涉及繁琐的计算和实物交接等极为麻烦的手续。第二,股指期货合约的交易者并不愿意交收该股指所代表的实际股票,他们的目的在于保值和投机,而采用现金交割和最终结算,既简单快捷,又节省费用。

(2)股指期货的功能主要有:

a.套期保值功能。股票投资的风险可以分为两类,即系统性风险和非系统性风险。分散化的投资组合能够规避非系统性风险,但不能有效地规避整个市场的系统性风险。由于股票指数基本上代表整个市场中股票价格变动的趋势和幅度,把股票指数改造成一种可交易的期货合约,并利用它对所有股票进行套期保值,不仅可以降低系统性风险,而且还能减少系统性风险。

b.价格引导功能。与现货市场相比,股指期货市场具有杠杆比例高、交易费用低及流动性好等特点。当两个市场接收到同样的信息时,该信息将迅速在股指期货市场上反映出来,从而使两个市场的价格重新达到均衡。由于股指期货价格信息是在大量集中交易的条件下产生的,具有一定得合理性,对现货交易的走势具有一定得引导性。

c.资产管理功能。由于股指期货的杠杆效应,基金管理人用较少的现金就可以达到自己的投资目标,而大部分现金仍然可以投资在货币市场工具等流动性较强的金融资产上。有了股指期货这种资产管理工具,证券投资基金即可保证收益水平,又可以享受货币市场流动性强和效率高的好处。

d.完善现货市场功能。推出股指期货能为保险基金、社保基金、合格的境外投资者(QFII)等机构投资者提供避险工具,增强他们入市的积极性,增加其配置在股票市场上的资金规模,提高机构投资者的比重,使他们真正成为稳定市场的中坚力量。股指期货上市后,以蓝筹股为代表的指数成分股将受到追捧,股价结构性调整将进一步加快,蓝筹投资理念得到强化。这将进一步吸引大型优质企业到股票市场上市,扩大股票市场规模,形成一、二级市场的良性互动,奠定股票市场长期健康发展的基础。股指期货推出后,期现货市场之间的各种套利活动将显著增强股票市场的流动性,祈祷活跃现货市场的作用。

(3)沪深300股指期货合约介绍

沪深300股指期货合约是以中证指数公司编制发布的沪深300指数作为标的指数。沪深300指数成份股票有300只。该指数借鉴了国际市场成熟的编制理念,12

沪深300股指期货跨期套利研究

采用调整股本加权、分级靠档、样本调整缓冲区等先进技术编制而成。

沪深300股指期货的合约规格详见表2.2。

表2.2中国金融期货交易所沪深股指期货合约说明

合约标的沪深300指数

合约乘数每点300元

报价单位指数点

最小变动价位0.2点

合约月份当月、下月及随后两个季月

交易时间上午:9:15—11:30,下午:13:00—15:15

最后交易日交易时间上午:9:15—11:30,下午:13:00—15:00

每日价格最大波动限制上一个交易日结算价的±10%

最低交易保证金合约价值的12%

最后交易日合约到期月份的第三个周五,遇国家法定假日顺延

交割日期同最后交易日

交割方式现金交割

交易代码IF

上市交易所中国金融期货交易所

数据来源:中国金融期货交易所

2.2股指期货跨期套利概述

2.2.1股指期货跨期套利的概念

股指期货跨期套利是指:投机者为谋取利润,在同一市场利用同一种股指期货不同交割期之间的价格差距的变化,买进某一交割月份期货合约,同时又卖出另一交割月份的同类期货合约。实际上,这就是利用同一股指期货合约的不同交割月份之间的差价的相对变化来获利。这是最为常见的一种套利形式n"。

在交易所上市交易的每种期货合约都有两个以上的交割月份,其中一些离现货月份较近称为近期月份合约,另一些离现货月份较远称为远期月份合约。无论是近期月份合约还是远期月份合约,随着各自交割月的临近和现货价格的差异都会逐渐减少直至一致,但近期月份合约价格和远期月份合约价格相互间不存在一致问题。不同交割月份期货价格之间存在一定的关联,而影响这种价格关系最大的就是持有成本n胡。持有成本在价格上体现为合约间的价差。价差就是不同月份合约的价格之间差值,合约的价格可以用收盘价或均价等,一般意义上讲,合约

江苏大学硕士学位论文

价格都应该用同一种类型的价格,例如,远期近期合约都用收盘价相减,而不是一个月份的合约用收盘价另一个用均价。价差是由价格产生,是组合价格的一种表现形式,在足够的时间和空间内,它同样具有价格的周期性、波浪性、连续性等特点。它跟大多数经济时间序列数据一样,都有一个明显的特点,就是它的运行往往存在着一种变化趋势,表现在随时间前后期的相互关联上所形成的惯性。另一方面,如果要套利,就希望价差分布在可以预期的概率上;反之,如果价差过于随机,那该套利组合就不适合进行跨期套利。

目前我国沪深300指数期货同时上市的就有4个合约:当月、下月及下两个季月,这为跨期套利提供了基础。由于同时交易的不同交割月合约均是基于同一标的指数,所以,在市场预期相对稳定的情况下,不同交割日期合约间的价差应该是稳定的,一旦价差发生了变化,则会产生跨期套利机会。

2.2.2股指期货跨期套利的原理

事实上,从原理上看,跨期套利实际上是一种价差交易,当合约间价差出现过高或过低时,相应地卖出或买入价差,直至价差回归合理的均衡价差(如图2.1)。

图2.1跨期套利原理图

由此可见,跨期套利是针对不同股指期货合约间价差进行的交易。考虑到价差运行的不确定性,投资者需要对不同到期日的期货合约价差及价差的运行做出预测,因而,这种套利形式不是无风险套利。价差运行的方向与投资者预测方向一致,则跨期套利交易就可盈利,反之则亏损。不过,由于套利交易者所持的两份合约具有同涨同跌的特征,而其方向相反,因而可以对冲大部分趋势变动的风14

沪深300股指期货跨期套利研究

险。这使得套利交易的风险要远远小于纯粹的投机交易(即单方向做多、做空)。2.2.3股指期货跨期套利的类型

根据交易者在市场中所建立的交易部分的不同,股指期货的跨期套利方式主要包括熊市套利、牛市套利和蝶式套利n引。其原理在于利用不同合约之间的价差(spread)波动趋势采取对应的买卖策略构建套利头寸,在价差波动对投资者有利的条件下采取相反的对冲操作了结套利头寸。

(1)牛市跨期套利

即执行卖近买远策略。如果我们判断远月合约涨幅将大于近月合约涨幅,或远月合约跌幅将小于近月合约跌幅,就可以买入远月合约,同时卖出近月合约,这种套利方式称作牛市(多头)跨期套利。

从价差的角度看,做牛市套利的投资者看多股市,认为远月合约涨幅将大于近月合约的涨幅,或者说远月合约跌幅将小于近期合约的跌幅。换言之,牛市套利即是认为远月合约与近月合约的价差将变大。从价值判断的角度看,牛市套利认为远月合约的价格应高于当前远月合约的交易价格,其价格被低估。因此做牛市套利的投资者会卖出近月合约,并同时买入远月合约。但出现远月合约对近月合约升水时,投资者应该及时止损,如果投资者坚持自己的价差判断,那么应该迁仓啪1。

(2)熊市跨期套利

即执行买近卖远策略。如果我们判断近月合约涨幅将大于远月合约涨幅,或近月合约跌幅将小于远月合约跌幅,我们就可以买入近月合约,同时卖出远月合约,这种套利方式称作熊市(空头)跨期套利。

熊市套利与牛市套利相反,即看空股市,认为远月合约的跌幅将大于近月合约,或者说远月合约的涨幅将小于近月合约涨幅。换言之,熊市套利即是认为远月合约与近月合约的价差将变小。在这种情况下,远月合约当前的交易价格被高估,做熊市套利的投资者将卖出远月合约,并同时买入近期合约。

(3)蝶式跨期套利

蝶式套利也是利用不同交割月份的价差进行套期获利,由两个方向相反、共享居中交割月份合约的跨期套利组成,这个交割月份的合约的数量等于其他两个

江苏大学硕士学位论文

交割月份合约的数量之和口u。蝶式跨期套利的交易原理是:套利交易者认为中间交割月份的期货合约价格与两旁交割月份合约价格之间的相关关系将会出现差异。蝶式跨期套利有两种方法:一种是建立多头跨期套利,辅之以空头跨期套利,也就是在买进近期交割月份期货合约的同时卖出中间交割月份期货合约并且买进远期交割月份期货合约,简称买进/卖出/买进方法。第二种方法是建立空头跨期套利,辅之以多头跨期套利,也就是在卖出近期交割月份期货合约的同时买进中间交割月份期货合约并且卖出远期交割月份期货合约,简称卖出/买进/卖出方法。

在近期期货合约的数量与远期期货合约的数量相等的情况下,当预测中期和近期期货合约的价差变动值要小于远期和中期期货合约的价差变动值时,蝶式跨期套利应采用买进/卖出/买进的方法,反之则应该采用卖出/买进/卖出的方法。2.2.4股指期货跨期套利的风险

股指期货的跨期套利存在哪些风险?我们认为,股指期货的跨期套利者主要面临三种风险,具体如下乜妇:

(1)价差风险,当套利者在自己判断的价差远离正常波动区间时建立了自己的头寸时,面临价差持续扩大的风险,这时套利者会出现浮亏。

(2)流动性风险,一般近月合约流动性较好,远月合约流动性较差,大资金做跨期套利需考虑到远期合约的对手盘问题。

(3)被强平风险,套利者一定要做好资金管理,避免出现保证金不足而被强平的风险,从而导致套利的失败,因而在套利机会出现时,不要一次性将全部头寸建立,当价差沿自己判断的方向继续扩大时,可分批建立头寸,在控制好风险的情况下,等待价差扩大至一定程度时会收敛至正常波动范围,这也是面临第一种风险时的解决办法之一。16

沪深300股指期货跨期套利研究

第三章跨期套利模型及相关参数分析

跨期套利分为基于持有成本模型的跨期套利和统计风险套利。其中持有成本模型即为“无套利原理”和“期转现保护”的组合,统计套利又可分为基于协整和GARCH模型两种套利方式。目前,沪深300股指期货己上市发行了多月,积累了较为丰富的高频金融数据,这很好的解决了统计套利过于依赖历史数据的问题。因此,我们主要在讨论以上两种统计套利,并利用持有成本模型引出统计套利的成本参数,对这些参数进行逐一的详细分析,为下文对我国沪深300股指期货的跨期套利实证分析做好充足的准备。

3.1持有成本模型

该方法的原理是利用持有成本模型,计算出不同月份股指期货合理价差,然后加上或减去交易成本,从而形成无套利空间,当远月合约高于此无套利空间的上限时,投资者就可以卖出远月合约,买入近月合约;反之则买入远月合约卖出近月合约。利用该模型实现跨期套利的难点在于何时采取行动构建头寸以及何时获利了结。由于价差(spread)交易至少在表面上看起来不如期现套利和ETF套利那么直观,合理估计并预测价差波动的范围和趋势是跨期套利交易的关键问题。因此下面我们将主要针对不考虑交易成本和考虑交易成本两种情况下如何建立无套利区间展开研究。

3.1.1不考虑交易成本的无套利区间

由于不同交割月合约具有相同的标的指数,因此它们之间应该存在着一种平价关系,即远月合约的价值应该是近月合约价值按照远期利率进行复利后加上一个均衡价差。而日常合约间的价差受各种因素影响,与均衡价差存在一定的偏离,这种偏离受制于同一基本面,因而,又都存在回归均衡价差的趋势。因此只要能确定这个均衡价差,那么,两个不同交割月合约的价差在未来将会收敛并趋向于均衡价差。在此过程中,可能存在着套利机会。

由上述分析,当不考虑交易成本时,我们可以得到同一标的指数的不同交割17

江苏大学硕士学位论文

月股指期货合约的均衡模型如下:

F(t,互)=盹五)P‘一x掣+AB(3—1)

其中F(t,五),F(t,互)分别表示到期日为互,正的两个期货合约在f时刻的价格,,为无风险利率,d是股息率,衄为均衡价差。

3.1.2考虑交易成本的无套利区间

股指期货套利的套利空间来源于对股指期货的错误定价,指数期货和现货之间的偏差构成了股指期货套利理论上的利润空间,但是由于众多不完美市场条件的存在,套利的利润空间将被交易成本、跟踪误差,借贷成本等套利成本所蚕食,甚至会造成套利损失的情况。因此,在实行股指期货套利过程中,必须时刻关注套利成本的变化,只有当指数期货和现货的偏差大于交易成本,股指期货套利才能有利可图。如果高估套利成本将导致套利机会的丧失,而低估套利成本则可能套利失败而造成损失。

因此,在进行熊市跨期套利时,近月远月合约的价格必须满足:

spread=F(f,T2)-F(t,TOe‘r-dx砭一五’>C期货+曲(3—2)

其中c如货为进行跨期套利时期货交易成本,按照建仓时的期指价格估算,主要包括以下3方面成本:

期货开仓平仓的交易成本,若设交易费用比率为k,则因开仓平仓导致的交易成本大约为:

2k(F(t,TO+F(t,互))(3—3)

期货的冲击成本,若设冲击成本比率为h,则期货交易的冲击成本大约为:

2h(F(t,Ti)+F(t,互))(3—4)

资金成本,设保证金比例为M,则因保证金而导致的资金成本大致为:

(F(t,互)+F(f,T2))xMxrx(TI—f)(3—5)

综上分析,熊市跨期套利时,远月与近月合约的价差必须满足:

spread>(F(t,巧)+F(f,T2))x[2k+2h+Mxrx(Tl—f)】+丛(3—6)

沪深300股指期货跨期套利研究

同理可得,在进行牛市跨期套利时,远月与近月合约的价差必须满足:

spread<一(FO,T1)+F(t,T1))x[2k+2h+Mx,.×(墨一f)】+△口(3—7)3.2统计套利模型

上面我们所介绍的都是利用持有成本的分析方法来确定跨期套利机会。这种方法比较直观、易于理解,但存在两点不足之处乜31:一是基于持有成本理论中的股息收益率等参数不易确定;二是基于持有成本理论的套利往往需要经历较长时间才能完成,因为它的价差会一直处于偏高或偏低的状态,只有在合约临近到期时才有回归的压力。这使得该模型的可操作性不高;且由于融资利息等主要因素扩大成本的估算使得套利的机会不多。有基于此,多数投资者选择使用统计模型进行跨期套利。

3.2.1统计套利的定义

Bondarenko(2003)乜钔给出了如下的统计套利定义:投资收益为乙=z(IT)的零成本交易策略,如果满足下列条件:

(1)研ZrI‘】>0

(2)对于所有品,研乙I擘】≥o

那么该交易策略就称为统计套利。公式中‘=(彘9o'9缶)表示市场信息集,蠡表示经济系统在时刻t的状态,哆=(‘;靠)=(缶,...,专;靠)代表扩展信息集,除了包含时刻t的市场信息外,还包括经济系统的最终状态信息。

从而,我们可以看出上述统计套利是无风险套利的扩展,无风险套利机会提供正的预期回报而从技术角度上讲没有任何损失可能性,而统计套利在满足每一最终状态为磊的平均回报为非负条件下,在某些状态‘下可以存在负回报。很明显任何标准套利都是统计套利,而反之则不成立。

Hogan(2004)汹1对统计套利的定义如下:

定义1:初始投入为0的自融资(self—financing)交易策略(工(f):f≥0),在t时刻经无风险利率折现后的价值为1,(f),如果',(f)满足以下四点:19

江苏大学硕士学位论文

(1)v(O)=0

(2)limE[v(t)】>0

t---'aa

(3)lira尸【v(t)<0】=0

(4)lim—Var[—v(t)],如果vt<∞,P(’,(f)<O)>0‘_'of

则称该交易策略为一个统计套利机会(statisticalarbitrage假定’,(f)可用下面的过程加以描述:

Av(t)=lz+crt2q(3—8)

这里Av(t)表示t一1时刻到t时刻之间交易策略x(f)的价值增值v(t)-v(t-1),q为标准正态随机变景)在这个假定的前提下,只要满足∥>0和五<O两个条

从(4—8)式中q的标准正态假设可知

△vO)~Ⅳ(∥,仃2t2五)(3—9)

(3一lo)

极大似然方法可以得到参数肌五和or2的估计值以、无和t,Hogan(2004)认为如果以>0且以<O,则该自融资交易策略存在统计套利机会。Hogan给出的定义表明,统计套利需要满足四个条件:

(1)零初始成本(v(t)=0)的自融资策略

(2)正的预期折现收益(3)发生损失的概率收敛为0opportunity)。件,就存在定义l中所描述的统计套利机会。这里∥>0是为了满足定义1中第二个条件,∥>0和元<O可以保证第二和第四个条件的成立。于是,由(4—8)和(4—9)式,可由样本Av(t)得到关于未知参数的对数极大似然函数三(∥,A,仃2lAy(t),t=l….,T)=-0.5∑ln(a2tM)-o.50"-2∑f铂(Av(t)-/z)2

沪深300股指期货跨期套利研究

(4)在有限的时间内持有交易头寸,如果损失的可能性不为0的话,那么经时间平均(time—averaged)的方差收敛于O。

需要注意的是,有些学者认为Hogan对统计套利的定义过于严格,不能有效识别出一些实际中合理的套利机会啪1。尽管如此,我们也可以从Bondarenko和Hogan两者对统计套利的定义得到启发,即统计套利的套利对象可以是基于两个相关性较高的股票或者其它资产组合,如果在未来继续保持这种良好的相关性,那么一旦两者之间出现了背离的走势,则这种背离在未来将会得到纠正,从而可以产生套利的机会。与此同时,跨期套利是指利用不同到期月份期货合约的价差变化,同时买卖两个不同到期月份合约,等价差扩大或缩小到一定幅度通过将两个合约平仓而获利。因此,统计套利亦可作为跨期套利的一种套利工具来加以使用。根据中金所发布的合约表,沪深300指数期货同时上市四个合约当月、近月以及随后两个季月。这些合约具有相同的标的指数,相同的市场环境和类似的影响因素,通常情况下不同的合约价格应具有较强的相关性,表现出同涨同跌的特征。所以,在市场预期相对稳定的情况下,不同交割日期合约间的价差也应该是稳定的。合约间的价差一旦出现异常变化,则可以买入相对被低估的合约,同时卖出被高估的合约进行跨期套利。

将统计套利运用于跨期套利中又可分成两种情形,即基于协整的跨期套利和基于GARCH模型的跨期套利,下面将对其进行逐一介绍。

3.2.2统计套利的相关方法

本小节将对单位根检验中的ADF检验方法、协整关系检验的主要步骤进行详细的介绍,并在向量自回归模型的基础上介绍误差修正模型。目的是为后文的实证检验和结果分析提供预备知识。

(1)单整

若时间序列(z.)为平稳时间序列,需要满足以下三个条件乜71:

Ek)=Ek一。)=u(3—11)Ek一。)2J=Ek一。一u)2J=盯2(3-12)E[(xt—D№一一u)】=E№一广Dh千,一”)J=以(3—13)21

江苏大学硕士学位论文

其中f与s分别代表不同时刻,u(期望值)、仃2(方差)、儿(协方差)三者皆为常数。

如果一个时间序列在成为平稳序列之前必须经过次d差分,则该序列被称为d阶单整,记为Jp)。换句话说,如果序列(x,)是非平稳时间序列,∥t是平稳时间序列,则序列(t)是,p)其中:缸=_--Xi圳△2而=△(缸,),…,∥一=△沁。1t)。

(2)单位根检验

由于变量间存在协整关系首先要求所涉及的变量具有相同个数的单位根,即同阶单整。单位根检验(UnitRootTesting),目前成熟的方法主要有DF检验(Diekey&Fuller检验),ADF检验(增广的DF检验)和PP检验三种方法‘矧。

本文拟采用目前应用最为广泛的ADF检验来考查各时间序列的单整性。1976年Fuller和Dlckey提出了时间序列数据稳定性检验方法,EPDF检验。1979年、1980年Fuller和Dickey经过对DF检验进行修订,得到扩展的DF检验,EPADF检验。ADF检验通过假定其序列是一个p阶自回归过程,在回归方程右边加入因变量Y,的滞后差分项来解决误差项£的高阶序列相关问题。ADF检验的回归方程如下:

p

缈,=D+∥r_l+留+∑孱妙H+岛(3—14)

j=l

其中:y,是待检验的时间序列数据,D是常数项,f是时间趋势项,q是误差项,,是足够大的滞后期数,以确保误差项岛为白噪声序列。若不含截距项则p=0,若不含时间趋势项口=0。假设:风:,.=0,Hi=,.<0。若风被拒绝,表示不存在单位根现象,时间序列是平稳的。若厂=0,表示检验结果无法拒绝零假设,时间序列存在单位根为一非平稳的时间序列,故必须将序列进行差分,而后重新利用ADF检验,若检验结果为拒绝零假设,则可以确定原序列为,(1)序列:若一序列必须经过d次差分后才能平稳,则为,p)序列。在ADF检验中滞后期长度的选取中,采用如下标准:保证残差项不相关的前提下,同时采用AIC准则和SC准则。在二者同时最小时的滞后长度即为最佳长度。

沪深300股指期货跨期套利研究

(3)协整

协整是个强有力的概念,如果一些经济指标被某种经济系统联系在一起,那么从长远来看这些变量应该具有均衡关系,这是建立或检验模型的基本出发点,协整可以被视为这种均衡关系的统计表达式。

Engle和Granger提出的协整(Cointegration)㈨理论及其方法,是非平稳序列建模的有效途径。如果k维向量‘=(h,z:f,.一,%)’的每个分量都是d阶单整的,记为Xt一,(d)且存在非零向量口使得口’x,~,(J一6),0<b≤d,则说k维向量z,的分量间d,b阶协整,记为:‘一a(d,6),简称‘是协整的,向量Q又称为协整向量。最常用的协整形式是凹(1,1),协整向量可以通过Johansen检验和极大似然估计得出。

虽然一些经济变量(例如股票、期货价格)本身是非平稳序列,但是他们的线性组合却有可能是平稳序列。这种平稳的线性组合被称为协整组合,并且可被解释为变量之间的长期稳定的均衡关系。例如,两个一阶单整的期货价格序列只和五如果存在协整关系,则长期均衡关系可以表示为:

y,一犀I+c=‘(3—15)

上述公式中,c是常数项£是零均值的平稳时间序列,标准化的协整向量为(1,-f1)’。上述线性组合被认为是股票价格序列只和石,之间的协整关系,长远看来这两种期货的价格会具有均衡稳定关系;而在短期内,由于政策、行业和投资者等方面的信息干扰或者市场中的随机干扰,两种期货价格有可能偏离长期均衡关系。如果这种偏离是暂时的,那么随着时间推移偏离会得到修正,两支股票将会恢复到均衡状态;如果这种偏离是持久的,就不能说存在均衡关系。

协整检验从检验的对象上可以分为两种:一种是基于回归系数的协整检验,如Johansen协整检验等;另一种则是基于回归残差的协整检验如DF检验CRDw(CointegrationRegressionDurbin—Watson)检验和ADF检验。

本文将主要介绍Engle和Granger(1987)提出的协整检验方法。这种协整检验方法是对回归方程的残差进行单位根检验。从协整理论的思想来看,自变量和

江苏大学硕士学位论文

因变量之间存在协整关系,即因变量能被自变量的线性组合所解释,两者之间存在稳定的均衡关系,因变量不能被自变量所解释的部分构成一个残差序列,这个残差序列应该是平稳的。因此,检验一组变量之间是否存在协整关系等价于检验回归方程的残差序列是否是一个平稳序列。应用ADF检验来判断残差的平稳性,进而判断因变量和解释变量之间的协整关系是否存在。检验的主要步骤如下:

步骤一:若后个序列Y¨,Y2,,Y,,,…,Y向的都是l阶单整序列,建立回归方程:

Yl,=屈+,82y2,+Ay3,+…+fl,y知+毛

模型估计的残差为:(3—16)

爸t=ybt一刍L一鑫2y2t一参jy轧一…一舀kyh(3—17)

步骤二:检验残差序列盒是否平稳,即判断序列色是否含有单位根。通常使用ADF检验来判断残差序列吾.的平稳性。

步骤三:如果残差序列套。是平稳的,则可以确定回归方程中的后个变量◇"少:,,...,Y缸)之间存在协整关系,并且协整向量为协,度,…,扉);否则◇"Y2t'""Y.h)之间不存在协整关系。

投资者无论使用哪种协整检验方法,当发现具有协整关系的金融资产之后,在建立统计套利拓展模型的候选股票组合时需要确定股票的多、空头寸位置。

(4)误差修正模型

当变量处于均衡状态时,在系统内部不存在破坏均衡状态的机制,当受到外部冲击时,系统有可能回到均衡状态,如果系统是长期稳定的,它就有一种内在的机制,当系统偏离均衡点,即均衡误差岛不为零时,在一定时期,内在机制会发挥修复作用,使系统回复到均衡状态。显然q包含着大量的信息,由于幺是不断发生的冲击,必然对Y,的短期变化产生影响,它应该成为只下一期取值的重要解释变量。换句话说,由于q一.对只-.的下一期如何运动产生效应,因此,对鱿=乃一只_I,有解释功能,由此产生了误差修正模型,即协整模型的动态设定。误差修正模型描述的是变量的短期变化,而协整关系所揭示的是经济系统的长期

沪深300股指期货跨期套利研究

稳定关系,反映了趋于均衡的动态调整过程。

误差修正模型(ErrorCorrectionModel,ECM)啪1是一种具有特定形式的计量经济模型。其基本思路是,若变量间存在协整关系,即表明这些变量间存在着长期稳定的关系,而这种长期稳定的关系是在短期动态过程的不断调整下得以维持。任何一组相互协整的变量都存在误差修正模型,反映短期调节行为。将长期关系模型中的误差项作为解释变量引入至OECM模型中,它代表着在取得长期均衡的过程中各时点上出现的“偏误”程度。

误差修正模型(ECM)在协整理论产生之前就已经存在了.误差修正这个术语最早是由Sargan(1964)提出的,但是误差修正模型基本形式的形成是在1978年由Davidson、Hendry、Srba和Veo提出的,因此又称为DHSY模型。而最常用的误差修正模型的估计方法是Granger(1981)两步法,其基本思想如下:

第一步是求模型:

Y,=毛‘+6t,t=1,2,…,T

的OLS估计,又称协整回归,得到石,及残差序列:(3—18)

金=y,-klXt,t=1,2,…,T(3—19)第二步是用龟_替换上式中的J,¨一毛x¨,即对

Ay,=c+瞄£一I+∥缸+q

再用OLS方法估计其参数。

注意,误差修正模型不再单纯地使用变量的水平值(指变量的原始值)或变量的差分建模,而是把两者有机地结合在一起,充分利用这两者所提供的信息。从短期看,被解释变量的变动是由稳定的长期趋势和短期波动所决定的,短期内系统对于均衡状态的偏离程度的直接导致波动振幅的大小。从长期看,协整关系式起到引力线的作用,将非均衡状态拉回到均衡状态。

在介绍向量误差修正模型(VEC)之前,首先介绍向量自回归(VAR)模型。向量自回归常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响,通过把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而回避了结构化模型的需要。VAR(p)模型的数学形式是:(3-20)

江苏大学硕士学位论文

Yf=彳y卜l+…+Apyf—p+戤i+q(3—21)这里乃是一个七维的内生变量,‘是一个d维的外生变量。彳。,爿2,…,Ap和B是要被估计的系数矩阵。t3,是扰动向量,它们相互之间可以同期相关,但不与自己的滞后值相关及不与等式右边的变量相关。即:

乃,Yit-2

Y2,y2c-2

●=Al+彳2●(3-22)

●I:

yh+…+&_+[至

由于仅仅内生变量的滞后值出现在等式的右边,所以不出现同期性问题,并且0LS能得到一致估计。即使扰动向量£有同期相关,但OLS仍然是有效的,因为所有的方程有相同的回归量,所以其与GLS是等价的。注意由于任何序列相关都可以通过增加更多的滞后的Y而被改变(absorbed),所以扰动项序列不相关的假设并不严格。

向量误差修正模型(VEC)是一个有约束的向量自回归(vAR)模型,并在解释变量中含有协整约束,因此它适用于己知有协整关系的非平稳序列。当有一个大范围的短期动态波动时,VEC表达式会限制内生变量的长期行为收敛于它们的协整关系。因为一系列的部分短期调整可以修正长期均衡的偏离,所以协整项被称为是误差修正项。考虑一个两变量的协整方程并且没有滞后的差分项的简单例子,协整方程是:

儿。,=∥?ylJ(3—23)

贝I]VEC是:

缈。。,=y。◇:,,一。一∥.Y。,,一。)+sl』(3—24)

ay2,,=厂2◇2,f.1一∥?Yu-1)+92,,(3—25)

在这个简单的模型中,等式右端唯一的变量是误差修正项。在长期均衡中,这一项为零。然而,如果少。,Y:在上一期偏离了长期均衡,则误差修正项非零并且每个变量会进行调整以部分恢复这种均衡关系。系数乃,y:代表调整速度。在这个模型中,两个内生变量Y。,Y:,可以有非零均值,但是协整方程没有常数项。26

沪深300股指期货跨期套利研究

为使例子简单,尽管滞后差分项的使用很普遍,但我们在等式右边没有使用滞后差分项。

如果两个内生变量Y。,Y:不含趋势项并且协整方程有截距,贝I]VEC有如下形式:

ayI,f=厂I(J,2'f-l-v-fl?Yl,f-l+sl,(3—26)

ay2.f=厂2(Y2。f-l—u一∥?Yl,卜l+占2。f(3—27)

另一个VEC表达式假设在序列中有线性趋势并且在协整方程中有常数,因此它的形式如下:

ayI',=4+厂l(y2J—l—D一∥?Yl'f—l+q,f(3—28)

ay2J=如+厂2(Y2.f-l—u一声?Yl。f_l+92。f(3—29)

相似地,协整方程中可能有趋势项,但在两个VEC方程中没有趋势项。

ayI.I=反+yl(y2J-l—D—plt一∥?YlJ—l+占I,l(3—30)

砂2。f=晚+72(Y2J—I—D—Pit一∥?Yl’f—l+92.f(3—31)

最后,如果在每个VEC等式的括号外存在线性趋势项,那么序列中便存在着隐含的二次趋势项。

ayI,f=4+plt+7l(J,2』一I—u一办f一∥?Yl,f—l+gl。f(3—32)

ay2,f=万2+p2t+72(Y2,f—l—u一办f一∥?Yl'f—I+92。f(3—33)

3.2.3基于协整的统计套利策略

一个统计套利的实施流程一般包括[3l】:交易对象的选取、投资组合的构建、进出场和止损信号的建立三个主要步骤。其中进出场和止损信号机制的建立尤为重要,这一步的优劣很大程度上决定了统计套利策略实施的成功与否和套利利润的大小。

(1)交易对象的选取选取交易对象时,交易对象之间的趋同性从经济意义上必须具有一定的依

江苏大学硕士学位论文

据。本文选用沪深300股指期货合约的当月和近月合约作为套利的潜在对象。这两种合约除在交割日不同外,其标的资产的种类、数量、质量、合约的交割价格,交割方式等其它方面完全相同。从而这两个合约的价格,其基金净值必定与其跟踪指数的走势高度趋同性,这就提高了套利成功的可能性。

具体的操作过程为获取所研究的当月和近月合约的每日收盘价格时间序列,对数化处理后的时间序列记为X和】,:

Stepl:计算时间序列x和y的相关系数。只有相关系数绝对值较高的两个时间序列,其资产间才有可能存在套利的可能性。

Step2:如果相关系数绝对值较高,对X和】,进行协整关系检验.。先对X和】,的平稳性进行单位根检验,观察时间序列的平稳性。然后通过Johansen协整检验,看X和】,之间的是否存在协整关系,它们之间的关系具有稳定性,不会虽时间而改变。如果存在协整关系则这两个合约间存在套利机会,可以选作为统计套利交易对象。

(2)投资组合的构建

统计套利投资组合构建的关键是要保证投资组合的市场中性,即无论未来市场趋势是上升还是下降,都能够使投资组合获得预期的收益。

由协整检验的结果可以得到X和】,之间价差的分布序列Spread,

Spread,=t-b,yf(3—34)

该序列表明了X和y之间的均衡价差水平,通过对Spread,序列的分析可以构建合适的套利交易头寸。

?从标准协整向量的定义来看,我们只需在卖空一张x合约的同时买入岛张】,合约或者买入一张X合约的同时抛空6l张y合约,就可以满足交易组合市场中性的条件。

(3)进出场和止损信号机制的建立

信号机制分为进出场信号与止损信号,它是统计套利策略的重要组成部分。进出场交易信号一般通过考察对象与均衡值的偏离产生。本文将采用两个合约的价差对其长期均值的偏离程度作为交易信号产生机制。如果当期两个合约间的价差超过或者低于其长期均值达到一定程度,则可以进行交易。如果是超出的话,

沪深300股指期货跨期套利研究

将卖出表现相对较好的合约,而买进表现相对较差的合约;因为价差是均值回复的,那么现有价差对长期均值的偏离预计在未来将会发生逆转,从而表现相对较好的合约价格将会下跌(并不一定是绝对下跌,而是相对于表现较差的合约发生下跌)表现相对较差的合约价格将会上升:进行相应的平仓操作将会获得一定收益。如果现有价差低于长期均值达到一定程度,过程将相反。

尽管跨期套利不是无风险的,而且带有投机成分。但是由于跨期套利的本质是价差交易,而且本文所使用的合约是月份合约,时间较短,风险相对较小,故出现追加保证金的概率极低;此外,本文使用的数据是一分钟的高频数据,要是采取止损将会使交易过于频繁,增加了交易成本;最后,本文将通过提高保证金率来控制风险口别,因此,本文将不设置止损位。对于未能盈利的头寸而言,我们设置在近月合约即将到期时进行止损平仓。

考虑到,依据样本数据建立的模型对样本内数据的有效性要高于样本外数据,我们尝试对样本内数据和样本外数据建立不同的进出场信号机制,以提高统计套利策略实施的安全性。

首先,将上面生成的价格差序列Spread,进行去中心化MSpreadt序列:

MSpread'=Spread,-mean(Spread,)(3—35)

对于样本内数据可以建立如下的统计套利机制

(1)ff了MSpreadt<-mer(Mspread'),即当去中心化的价差小于该序列m倍负的标准差时,买入一张x合约,卖出岛张】,合约;

(2)MSpreadt>mo'(Mspread'),即当去中心化的价差大于该序列m倍标准差时,买入bl张】,合约,卖出一张x合约;

(3)自建立套利头寸后,当MSpread'回落至其长期均衡水平后,进行反向平仓操作,结束持有套利头寸;

(4)当X合约到期后,无论价差是否回落,反向对冲了结套利头寸,不进行展期操作;

(5)本文假设以上一时间期末的收盘价格作为统计套利头寸的买入、卖出价格。m应选择能使套利交易获得最大利润的数值,其具体选择方式见实证分析

]

江苏大学硕士学位论文

部分。

对于样本外数据考虑到价差序列的时变方差特性,我们采用两种方法建立进出场信号机制,并比较这两种方法的优劣:

方法一使用历史价差方差作为建立进出场信号机制的依据即o'(Mspreadt)是根据样本数据计算得到的,其步骤如下:

(1)MSpreadt<ncr(Mspreadt),即当去中心化的价差小于该序列,z倍负的标准差时,买入一张彳合约,卖出bl张】,合约;

(2)MSpreadt>no'(Mspreadt),即当去中心化的价差大于该序列刀倍标准差时,买入bl张】,合约,卖出一张X合约;

(3)自建立套利头寸后,当MSpreadt回落至长期均衡价差水平时,进行反向平仓操作,结束持有套利头寸;

(4)当X合约到期后,无论价差是否回落,反向对冲了结套利头寸,不进行展期操作;

方法二:考虑到实g示,_.LMSpreadt序列的方差并非恒定不变,类似于其他金融时间序列,MSpreadt价差序列自身也存在时变方差的特性,对MSpreadt序列尽量合理的建模是提高统计套利交易成功率的有效手段,本文将利用动态处理的方式,具体处理方式见实证分析部分,将使用该种方式估计出来的价差序列标准3差:dr(Mspreadt)作为建立出入场阀值的基础。其它方面与方法一进行同样的处理。

3.3跨期套利参数分析

投资者性质不同,获取资金能力、交易成本大小、现货跟踪技术等各种套利因素也不同,所以套利参数的取值是因人而异的。由于目前我国利用股指期货进行跨期套利的参与者主要是机构投资者,因此这里的参数假设针对一般机构投资者而言。

沪深300股指期货跨期套利研究

3.3.1借贷利率分析

学术界对股指期货定价(厂)时采用的利率并不一致。Chung(1991)以及Miller(1994)使用1个月期短期国库券利率,HenkerandMartens(2005)使用3个月期欧洲美元利率,而JaeHaLee(2005)使用韩国同业拆借利率,他认为由于参加套利的机构都活跃在银行间同业拆借市场,所以同业拆借利率比较适用于机构投资者。实务界采用的定价利率也有多种,如韩国证券交易所利用91天期商业票据利率来计算KOSPI200股指期货的理论价格,Bloomberg利用伦敦同业拆借利率(LIBOR)工计算道琼斯股指期货的理论价格。

选取定价利率应遵循适用性的原则,根据套利者实际筹得资金和借出资金的途径来决定。2007年8月6日开始施行的《同业拆借管理办法》扩大了金融机构进入市场的范围,机构投资者如基金公司、证券公司、保险资产管理公司等只要满足最低准入条件的都可进入。但“办法"规定禁止利用拆入资金发放固定资产贷款及投资,所以证券公司拆入的资金只能用于弥补短期流动性不足而不能用来投资股市。所以,影响力越来越大的上海银行间同业拆放利率并不适用于机构投资者。

国内不少关于股指期货定价的文章大多使用中央人民银行的存贷款基准利率,但这两个利率的实际可操作性不强。机构投资者融通资金主要还是通过债券回购的方式,由于近月合约的套利期限一般不超过1个月,因此使用全国银行间质押式回购21天加权平均利率作为沪深300股指期货定价利率较为妥当。这里假定借入利率和拆出利率都等于R21。

3.3.2固定成本分析

对沪深300股指期货进行跨期套利时所需支付的固定成本包括交易手续费、交割手续费以及印花税。根据我国中金所在2010年3月26日发布的《关于沪深300股指期货合约上市交易有关事项的通知》可知沪深300股指期货合约交易手续费(k)暂定为成交金额的万分之零点五,交割手续费标准为交割金额的万分之一。国内期货交易尚不用交印花税。31

江苏大学硕士学位论文

3.3.3冲击成本分析

冲击成本(J1)也就是通常所说的流动性成本,它指在交易中需要迅速而且大规模地买进或者卖出证券,未能按照预定价位成交,从而多支付的成本。冲击成本的大小衡量了流动性的好坏,冲击成本越大则流动性越差,反之流动性越好。在通常情况下,冲击成本是比较“温顺"的,尤其是对于普通个人投资者来讲,持有资金和证券市值较小,进行买卖时市场都能提供足够的对手方来确保买卖行为得到执行。而对于大机构来讲,冲击成本比较“顽皮”,通常会妨碍机构以合理价格买卖股票,或者买卖足量的股票。特定时候,冲击成本会跳出“潘多拉盒子"变得“暴戾",造成像2010年5月6日美国股市的大跌。

目前国内外学者对市场冲击成本的测算方法分为三类:第一类是从市场明细数据中直接提取信息的统计类方法;第二类是通过历史成交明细数据试算完成一笔交易所付成本的动态测算类方法;第三类是根据交易数据特征构建计量模型的计量类方法。这三类方法对交易数据的要求较高,由于条件所限,本文无法搜集到相应的数据。因此,本文将参考平安证券公司写的一份研究报告㈨,报告指出:通常对于IFl006合约的一次完整的套利操作中,股指期货的冲击成本约为1.1‰(买卖各一次)。由于受流动性的影响,沪深300股指期货的冲击成本是在不断发生变化的,这要求我们需要对每月份合约的冲击成本做相应调整。通常情况下,在沪深300股指期货推出之后该期货的成交量是呈逐步放大,流动性也由弱

表3.1不同月份合约的沪深300股指期货冲击成本到强,因此冲击成本也应该是由高到低直至趋于稳定。据此,本文将在该报告的基础上对冲击成本做如下调整(具体见表3.1)。

32

沪深300股指期货跨期套利研究

3.3.4保证金率分析

保证金率(M)设置的合理性是决定套利活动能否成功的重要因素。当保证金率设置过高时,虽然出现被强制平仓的概率会降低,但会增加交易者的成本,进而压缩套利空间,减少套利次数。当保证金率被设置得过低时,期货交易的杠杆效应加大,这意味着交易者被强制平仓的可能性增大,使交易所或经纪商面临很大的违约风险,一旦出现大的损失,将对整个市场的利益造成损害。因此,保证金率的设置需要在市场风险与市场流动性之间进行权衡。

中金所规定沪深股指期货合约的交易保证金最低为合约价值的12%,并有权根据市场风险情况进行调整。根据最近这几个月沪深300股指期货的交易的情况,当月和下月合约保证金率为15%,季月合约保证金率为18%,这是中金所向结算会员收取的保证金,期货公司向客户收取的保证金一般会比中金所向结算会员收取的保证金高几个百分点,假设进行近月合约套利时交易保证金为18%。由于中金所保证金制度没有维持保证金的概念,一旦结算准备金为负,投资者必须补足保证金,否则就会被强行平仓,因此保证金管理在期现套利中不容忽视。目前,沪深300股指期货推出才几个月,运行得还不是很稳定,不能排除行情出现大幅波动的可能性,因此,本文将初始保证金倍数设为最低保证金的三倍,即保证金率54%,在正向套利中最多可以支持期货价格上涨26%,在反向套利中最多可以支持期货价格下跌35%。

江苏大学硕士学位论文

第四章沪深300股指期货跨期套利实证分析

4.1研究对象

根据中金所发布的合约表,沪深300指数期货同时上市有四个合约,即当月、近月以及随后两个季月。本文就是需要从这四个月份合约中选出两个月份合约,进行配对交易。考虑到套利期限越长,诸如保证金、借贷款利率等因素所存在的风险也会越大,故本文选择当月和近月两个合约进行配对研究。此外,为了能更全面的了解沪深300股指期货推出至2010年8月份的整个跨期套利演变过程,本文选择了现有的所有当月和近月合约,对其进行配对,具体配对月份合约可见下表。

表4.1配对合约组成

数据频率为一分钟,时间区间为每个交易日的上午9:15-11:30,下午13.-00-15:15(配对2和3分别在2010/5/24和2010/6/21缺失9:16的数据)。数据来自飞狐交易师软件。

最小规模套利量对应的套利成本参数取值如下表:表4.2套利成本参数设置

沪深300股指期货跨期套利研究

4.2配对合约相关性分析

相关性是描述两个或两个以上变量间关系密切程度的统计方法。变量间关系的密切程度常以一个数量性指标描述,这个指标称相关系数,是社会学中较为普遍采用的一种资料分析的方法。本文采用简单直线相关方法来计算两个合约之间的相关系数。简单直线相关系数,.,又称皮尔逊相关系数或积矩相关系数。其公式如下:,.=毒坠翼姿√∑(‘一万)2∑(办一歹)2限。,一“

式中x、Y为两相关变量,它们的测量值都是成对的:(五,咒),(恐,Y2),...,(吒,咒)。

相关系数计算出来后,还需要对其进行显著性检验,以判断两个变量之间的相关性是否显著。本文将采用A.R.Fisher提出的相关系数显著性检验方法,其用于检验的统计量的计算公式为:

~t(n一2)(4—2)

其中n-2为自由度‘

图4.1至图4.4描述了这四对合约的走势情况。由图可以看出这每对合约的当月合约和近月合约走势都比较一致,可以大致判断它们之间存在较强的相关关系。但是它们之间的相关程度究竟如何?以及相关性是否显著?仅凭这四图是无法加以说明的,因此我们需要进一步计算其相关系数,并对相关系数进行显著性检验。35

江苏大学硕士学位论文

图4.1IFl005和IFl006一分钟收盘价图4.2IFl006和IFl007一分钟收盘价图4.3IFl007和IFl008一分钟收盘价图4.4IFl008和IFl009一分钟收盘价在计算相关系数上相关文献口铂是先将样本人为的分为两部分,即样本内和样本外,再针对样本内数据计算相关系数。本文认为这种划分样本的方式有些欠妥当,首先,这种方式存在很大的主观臆断性,使得最终得出的结果也带有随机性;其次,如果划分出来的样本不合理,则直接影响到后面模型的运行结果,这样会加大违约风险,使得后续套利无法正常进行。因此,为了更好更合理的刻画当月和近月两合约的相关性,本文采取动态处理方式,即以配对合约的起始日的次日和终止日作为起点和终点,从起点向终点每推动一分钟(加上起始日数据)计算一次相关系数及其显著性检验的P值,最终作图展示两合约的相关系数的整个变化过程。这种处理方式能观察到每一个样本点带来的新信息引起的变化,有利于确定划分样本的时间点,并且这种方法能够很容易应用到实操。

沪深300股指期货跨期套利研究

_rⅧ

-●_

●●

lIllIl

图4.5以2010年4月16日为起点向前延长窗口长度的IFl005和IFl006的相关系数r及其P值

-●_

-_

一

tlIlI

图4.6以2010年4月16日为起点向前延长窗口长度的IFl006和IFl007的相关系数r及其P值37

江苏大学硕士学位论文

III●IllI

图4.7以2010年4月16日为起点向前延长窗口长度的IFl007和IFl008的相关系数r及其P值

-_

●

-___

I●I

图4.8以2010年4月16日为起点向前延长窗口长度的IFl008和IFl009的相关系数r及其P值

图4.5至图4.8是经过以上动态处理后所得到的结果。由图可知,首先,

每个配对合约的相关系数都接近1,且其显著性检验的P值也近似为0,因此每个配对合约都存在显著的相关性;其次,第1个配对合约运行到窗口长度大概在300时相关系数的走势己平坦,故将第l配对合约的数据划分为样本内(前3个交易日)和样本外(后22个交易日),同理可得第2、3、4个配对合约的划分方

沪深300股指期货跨期套利研究

式(详见表4.3)。最后,我们还发现从第1个到第4个配对合约的相关系数的走势越来越趋于平稳,这也反映出我国沪深300股指期货的运行已越来越稳定,市场开始逐渐走向成熟。

表4.3配对合约数据的具体划分方式

单位:交易日

配对数1234

样本内3211

样本外22151924

合计25172025

虽然较高的相关性并不代表更稳定的协整关系。但相关性较高时,时间序列之间存在协整关系的可能性会更大,统计套利交易的可行性相应的也会增强。因此,以上检验出的配对合约的显著相关性为下一步进行协整分析吹响了“前奏”。4.3ADF检验

在对每个配对合约的一分钟报价时间序列进行协整检验之前,必须先检验这两个时间序列是否具有相同的单整阶数。因此,接下来我们需要做的工作是对这四个配对合约变量逐一进行单位根检验。对单位根进行检验有DF检验法、ADF检验法和PP检验法等,本文采用ADF检验法,检验对象是四个配对合约时间序列的样本内数据,检验用的软件是Eviews5.0。

在实施ADF检验前,首先需要做检验对象的趋势图,据此判断ADF检验的基本形式,然后在事先给定最大的滞后阶数(本文为20)的基础上根据AIC准则确定最优的滞后阶数,最后根据ADF值及其相应的伴随概率P值来判定序列的平稳性。39

江苏大学硕士学位论文

注:①在检验形式中,c表示检验方程存在截距项,t表示存在趋势项,k表示滞后阶数:②★表示无法在1%、5%和10%的显著性水平下拒绝存在单位根的原假设,搴表示在l%显著性水平上拒绝存在单位根的原假设;③△表示对原序列取一阶差分。

对配对合约的样本内数据进行上述处理后,对其结果进行相应整理便得出了表4.4。由表4.4可知,四个配对合约的原始时间序列的ADF值都比较小,均接受了原假设,认为它们皆是非平稳序列。因此需要进一步检验其一阶差分序列的平稳性。检验结果表明,一阶差分序列在1%的显著性水平下全都拒绝了原假设,即可以认为四个配对合约的一阶差分序列具备了平稳性。因此,四个配对合约的原始时间序列均是一阶单整的,即它们皆为,(1)过程。

4.4协整检验与误差修正模型

4.4.1协整检验

通过ADF单位根检验,我们得出了四个配对合约的价格时间序列都是一阶单整的结论,因此可以利用“Engle—Granger两步法㈨"来检验其协整关系或长期均衡系及其稳定性。即首先用最dx-乘法(OLS)对向量进行协整回归,再把协整回归所得残差进行单位根检验。Engle—Granger两步法如下:

第一步:用最dx-乘法(OLS)估计协整回归方程

E=bo+红t+‰(4—3)

得到残差序列et作为均衡误差以的估计值。第二步:检验e,的平稳性。若巳为平稳的,则五和r是协整的,反之,则置

沪深300股指期货跨期套利研究

和l不是协整的。这是因为若X,和】,:不是协整的,则他们的任一线性组合都是非平稳的,因此残差q将非平稳的。换言之,对残差序列q是否具有平稳性的检验,也就是对置和】】:是否存在协整关系的检验。

首先对四个配对合约的价格时间序列进行OLS回归,得到每个配对合约所对应的协整关系(长期均衡关系),具体可见表4.5.

表4.5四个配对合约的协整关系

注:①?、料和?宰搴表示分别在10%、5%和1%的显著性水平下回归系数显著不为零;②第三行处的“.”表示舍弃了不显著的常数项;③括号内的数据是回归系数对应的t统计量。

由表4.5可知,四个方程的回归系数几乎在1%的显著性水平下显著,尤其是系数岛,而且拟合优度R2值均接近l,由此可知四个回归方程拟合效果皆不错。

其次,计算四个回归方程的残差,得到四个残差序列,再对每个残差序列进行ADF检验,对检验结果稍加整理便得出表4.6。

表4.6四个回归方程残差序列的平稳性检验结果

注:①在检验形式中,c表示检验方程存在截距项,t表示存在趋势项,k表示滞后阶数。

由表4.6的检验结果可知,在显著性水平为5%的条件下四个回归方程的残41

江苏大学硕士学位论文

差序列都拒绝了存在单位根的原假设,可以认为这四个残差序列是平稳的。结果表明每个配对合约之间存在协整关系,即沪深300股指期货的当月合约和近月合约之间存在着长期稳定的均衡关系。

4.4.2误差修正模型的估计

协整检验已经证明了四个配对合约所对应的当月合约和近月合约均存在协整关系,即长期均衡关系。而这种长期均衡关系是在短期波动的不断调整下得以实现的,故可建立误差修正模型(ECM)分析这种调节机制。

在对四个配对合约的误差修正模型进行估计前需要设定一些字符变量:

岛=I一‰一白以(4—4)

对上式的估计模型所求得的残差,即e。的估计值设为ecm。,建立下面的误差修正模型:

aY,=风+fllaX,+(zeclyt—l+st(4—5)将本文四个配对合约的数据以及协整分析中所计算出来的残差序列代入上述模型,进行OLS估计,最终得到表4.7所示的结果。

表4.7四个误差修正模型的OLS估计结果

注:①?表示在1%的显著性水平下回归系数显著不为零;②由于以上四个模型的常数项皆不显著,故本文将常数项舍去。

4.4.3结果分析

根据表4.7的结果可知,首先,四个配对合约的长期均衡系数(屈)均在O.8以上,并且随着时间的推移,该系数逐渐接近1,反映了我国沪深300股指期货42

沪深300股指期货跨期套利研究

合约的当月和近月两份合约的走势越来越趋于平稳,同时也体现出其价值逐步的实现了理性回归;其次,式4-3表示的误差修正模型中,差分项反映了短期波动的影响,而近月合约的短期波动又可以分为两部分:一部分是短期当月合约波动的影响;一部分是近月合约偏离长期均衡的影响。误差修正项ecru,的系数(口)的大小反映了对偏离长期均衡的调整力度。从系数估计值来看,当短期波动偏离长期均衡时,第l至4个配对合约的前期的非均衡误差将分别以7.13%、18.88%、32.17%和73.29%的比率对本期的A/F1006、A/F1007、A/F1008和AIFl009作反向修正,使其价差值向均值回复。根据(MadhavanandSmit,1993)啪1定义的均值回复半周期式:叫2=lln(2)/ln(1+7)I,可求得第l至4个配对合约的价差值的非均衡偏离向均衡值回复的半周期的期望值分别为9.4118、3.3088、1.7837和0.5251个交易间隔,即9.4118、3.3088、1.7837和0.5251分钟,回复速度越来越快,这也再一次验证了我国沪深300股指期货市场越来越趋于成熟。

由表4.5的估计结果可知,在统计套利中第l至4个配对合约所对应的协整方程的协整系数分别为1.0318、1.0083、1.02917和1.0012。由于沪深300股指期货合约只能按一手的整数倍来交易,因此需要对四个协整系数进行四舍五入处理,取整后皆为1。将取整后的协整系数替代原有协整方程的系数,并求相应的价差序列,以第1个配对合约为例:

spread?=口1006。一口1005。(4-6)

进行去中心化后得到序列Mspread?序列:

Msprea彰=spreader—mean(spreadlt)(4—7)

∞100150200250300350400450500匡逦圃43

江苏大学硕士学位论文

图4.9胍阱瑚谚序列(样本内)

图4.10讹研瑚Z序列(样本内)

匡巫圃

图4.11毖胛a彳序列(样本内)

配对数观察值个数N

均值标准差偏度峰度Jarque—。Bera

18100.00005.5622O.31962.588219.5119(0.000)0.950

25390.00002.5186-0.28162.77438.2662(0.016)0.818

叵亟圃

图4.12肌删啪《序列(样本内)

32690.00001.71600.29072.54456.1140(0.047)0.793

42700.00000.9684-0.13872.89130.9990(0.607)0.25l

表4.8Msp_read?(n=1,2,3,4,下同)序列的描述性统计

A

p2

0.9380.7710.7760.250

风

0.9330.7540.7620.254

,04

0.9180.7260.7600.281

p5

0.9100.7080.7200.210

口(5)

3525.2(0.000)

1556.1(0.000)

796.69(0.000)

86.243(0.000)

注:N是观察值数目,Pt是滞后K阶的序列相关系数,口(5)是Ljung-BoxQ统计量,检验(1)到(5)联合为零的原假设是否成立,其括号内的数为对应的伴随概率。Jarque.Bcra值括号内为其对应的伴随概率。

由表4.8可知,第1至4个配对合约的去中心化价差序列的一阶至五阶的自相关系数呈现出由大到小的变化趋势,即价差序列的自相关性由强相关演变为弱相关,说明价差序列的走势由当初的持续的大于零或小于零到如今的围绕在零附

沪深300股指期货跨期套利研究

近随机波动。这与前面的均值回复半周期越来越短的结论是相一致的,同时也说明了随着时间的推移价差向均衡值调整的速度是越来越快了。

通过对去中心化价差序列Mspread,的描述统计分析可以构建合适的套利交易策略,下面将以第一个配对合约为例来加以说明之。此时,进行配对交易的期货合约是IFl005和IFl006,当Msp_read?大于一定阀值时,说明IFl006的合约价值相对被高估,这时卖出一手IFl006合约,同时买进一手IFl005合约;当Msp_read?回复到均衡值附近一定区间内时进行平仓;当挪r8a彬小于一定阀值时,说明IFl006合约价值相对被低估,此时买进一手IFl006合约,同时卖出一手IFl005合约;当Mspread?回复到均衡值附近一定区间内时进行平仓。其余三个配对合约与此交易策略类似。这里阀值作为进行套利交易的触发条件对于套利收益有着重要影响,下面就要针对如何确定最优阀值进行重点分析。

4.5最优阀值的确定

长期协整均衡关系确定后,何时进行交易就成了统计套利是否能够成功及利润高低与否的关键。我们可以通过设定一个阀值ko"n(17=1,2,3,4)(其中%为去中心化价差序ylJMsprea衫标准差,七为需要确定的参数)。Mspreadt>鼢。时卖出近月合约买入当月合约,当Msprea筇回落至均值时进行反向操作,了结统计套利头寸。当Mspread,<船。时,买入近月合约卖出当月合约,当tlsprea《回落至均值时进行反向操作,了结套利头寸。如果参数k取值过小,则可能会导致频繁交易,昂贵的交易成本会侵蚀大量的利润甚至会导致亏损;不能获取Msprea《偏差带来的统计套利收益。如果参数k取值过大,则可能会错过很多本可以盈利的机会,导致交易次数过少,降低总的统计套利利润。

设统计套利收益的期望函数∞1㈣为:

E(ko'n)=/×R(ko'n)x豇p-1旧厅)∞=1,2,3,4)

其中:7为一常数,月∞。)为阀值取气时所对应的套利利润空间如%。

.缈G)={ka。]Plgsp-read,I≥ko"..,)=工)(刀=12,3,4)45

江苏大学硕士学位论文

所以矽一1慨)表示f讹口说彬I≥ko-。(刀=1,2,3,4)且当前没有持有头寸,拶Liff/,-T以实施统计套利交易的概率。

七的最优值为七‘=蚓占0%)≤FG%)77∈G,6》

对于函数伊-1慨)的计算,这里我们对后从0取到3并以0.01为步长共取出301个值,对每个七值计算出I临舻∞彬I≥ko-。(门=1,2,3,4),且当前没有持有头寸可以实施套利交易的点的个数,z,则P(IMspread[I≥ko-。)=n/N,其中N为样本点的个数。计算结果如表4.9所示。

表4.9对四个配对合约进行套利交易所对应的最优k值及其套利期望利润由表4.9可知,在进行套利活动的过程中,四个配对合约所对应的最优七值分别为1.02、0.7、0.87和1.02,其套利期望利润分别为613.5680、270.8315、193.1363和111.9423元.据此,在下文对这四个配对合约进行样本外模拟套利时我们便可以考虑使用触发点1.020-l、0.7吒、0.870-3和1.020-4。

4.6样本期间套利绩效分析

样本期间,对k从0.01取到2.5,以O.0l为步长,共250个值,分别计算七取不同值的套利交易收益,用Matlab7.0实现此套利交易模拟系统,计算结果见图4.13—4.16。

沪深300股指期货跨期套利研究

图4.13配对合约l的样本内套利利润图4.14配对合约2的样本内套利利润图4.15配对合约3的样本内套利利润图4.16配对合约4的样本内套利利润由图4.13-4.16可以看出,这四个配对合约在样本期间的模拟交易中均存在统计套利机会,它们在k分别取0.82-0.87、0.89—0.94、1.46—1.57和1.65—1.66时套利收益取得最大值。样本内套利实证研究取能获得最大套利收益的阀值作为统计套利的交易触发条件,在此k分别取0.87、0.94、1.57和1.66。考虑所需的交易成本,考察样本期间可获得的最大套利利润。本文建立的配对头寸配比结构是:买入1手当月合约的同时卖空1手近月合约,或者卖空1手近月合约的同时买入1手当月合约。当触发进场交易条件时,就可以建立头寸,并且进行逐日盯市,该头寸一直处于开放状态,直至价差回归到均衡水平则进行平仓,相应一个交易期结束,等待下一个触发条件的出现,这样就可以记录所有持有期的收益。当k值取定后,由Matlab7.0建立的模拟交易系统根据设置的触发点自动判断进出场的时机,并对每次进场和出场进行记录,当一次完整套利结束后计算此次套利收益。图4.17-4.20对第1-4个配对合约的样本内模拟套利的进出场点进行了直观的描述,表4.10给出了样本内模拟套利交易的熊市套利次数、牛市套利次47

江苏大学硕士学位论文

数、跨期套利总次数、毛盈利、总盈利、平均盈利等信息。

I删缱№一一

"辈瞿蛩P

n4}帚

图4.17配对合约l的样本内模拟套利图4.18配对合约2的样本内模拟套利

~?奠发点●进场点a出场点

’

.f...。m.:

。觚。k。。‘茂,k赫I妒1.

‰删V,i…1j

下“r?

时间

图4.19配对合约3的样本内模拟套利图4.20配对合约4的样本内模拟套利从表4.10可以看出,对第卜4个配对合约,当分别选定0.870",、0.940"z、1.57仉和1.660"4做为进场信号的阀值和考虑相关的交易成本时,分别在三个交易日、两个交易日、一个交易日和一个交易日构成的样本期间内均存在可行的套利交易机会。按照本文设计的统计套利交易策略和模拟套利系统,这四个配对合约在样本期内分别产生了9次、24次、8次和17次套利交易,其中配对合约1熊市套利6次、牛市套利3次,配对合约2熊市套利9次、牛市套利15次,配对合约3熊市套利3次、牛市套利5次,配对合约4熊市套利11次、牛市套利6次,扣除相关的交易成本后可分别获得15491.00元、9213.50元、3124.60元和3573.50元的净利润。这四个配对合约每完成一次套利交易平均需要的时间分别为56分钟、14.04分钟、29分钟和3.65分钟,这与上文对其均衡值的回复速度的分析结果相一致。按日平均计算,配对合约1和2的套利组合的表现最抢眼,

沪深300股指期货跨期套利研究

其日均盈利率为0.96%和0.98%,年化收益率更是达到了达240.41%和245.77%。从样本期间的实证分析结果表明我国股指期货市场存在着一定的统计套利机会,合理的开发这些套利机会可以获得较高的收益回报率,但同时也要注意到随着时间的推移完成一次套利的时间将会越来越短,这对日后投资者能否成功的把握住稍纵即逝的套利机会提出了更高的挑战。

表4.10第1、3和4个配对合约样本内模拟交易的相关信息

4.7样本外套利分析

4.7.1历史波动率套利分析

本节使用去中心后的价差序列历史波动率作为建立进场信号机制的基础。样本外模拟套利利用样本期数据分析得出的最优套利策略进行模拟套利交易。构建套利头寸组合一一四个配对合约的近月合约和当月合约的比例均为l:1。考虑到样本外套利的风险要比样本内的套利风险大,因此在确定触发点上本文采取谨49

江苏大学硕士学位论文

慎的原则,从样本期间模拟套利所得最优k值的最大者与套利期望利润最大时的k值这两者中选择最大的一个,最终将选取如表4.11所示的k值和波动率来确定触发点。其他的套利参数均不变,同时也不设定止损点。

表4.11样本外套利交易时触发点所对应的k值和波动率

图4.2卜4.24对模拟套利期间的触发点和套利的进出场点进行了直观的描述。表4.12对模拟套利期间套利次数、毛盈利、总盈利、平均单笔盈利、平均日盈利额、平均日投资额等都进行了详细的描述。

。

;∥划蚝扎熔j^k

臁.。译划

_一T妒m嘲嘛矿帮;

时问时阔

图4.2l配对合约1的样本外模拟套利图4.22配对合约2的样本外模拟套利5

一-?丝发点?进场点。出场点

D‘

●

5酗二I直£油.,1.。

0:7雾豫堍翻痣屈勰黑上皂^q~q

累位譬曾哥稍

5二擎m譬.‘旷带‘。疆:搏

0锄01咖1卯0砌2500姗硼椰枷锄

时间

图4.23配对合约3的样本外模拟套利图4.24配对合约4的样本外模拟套利

沪深300股指期货跨期套利研究

表4.12样本外模拟套利结果(取历史波动率)

配对数1234

样本量5940405051306480k值1.020.941.571.66

熊市套利次数8173179牛市套利次数1151l20跨期套利总次数19224299毛盈利(元)42420.0018840.0047220.0070620.00总盈利(元)29485.003906.7020502.002636.70平均单笔盈利(元)1551.84177.58488.1426.63平均日盈利额(元)1340.23260.451079.05109.86平均日投资额(元)357030.00391890.00754110.00669870.00平均日盈利率0.3754%0.0665%0.1431%0.0164%年化收益率93.8456%16.6148%35.7724%4.1001%一次套利所需的最长时间2988分钟1967分钟406分钟687分钟一次套利所需的最短时间2分钟1分钟1分钟1分钟一次套利平均需要的时间234.95分钟173.27分钟78.95分钟45.59分钟

表4.12的结果显示,从套利机会来看,当取历史波动率对样本外数据进行模拟交易时这四个配对合约都存在不同程度的套利机会,配对合约1至4的总套利次数依次为19次、22次、42次和99次,其中熊市套利依次为8次、17次、31次和79次,牛市套利依次为11次、5次、11次和20次;从总盈利来看,虽然配对合约1是四个配对合约的交易中套利次数最少的,但是其获得的总盈利却是最高的,为29485.00元,而配对合约4却正好相反,套利机会最多,但总盈利却是最少的,仅为2636.70元;从平均盈利来看,配对合约l仍旧是表现最佳,平均日盈利率达到0.3754%,年化收益率更是高达93.8456%,与此同时配对合约4仍然表现最差,平均日盈利率仅为0.0164%,年化收益率才4.1001%,略高于银行的年存款率2.25%;从完成一次套利所需的时间来看,配对合约1至4呈现出越来越短的趋势,这和上文对其均衡值的回复速度的分析结果相一致。结果表明,随着时间的推移,利用沪深300股指期货进行跨期套利所获得的盈利将越来越少,对套利机会的把握也是越来越困难,同时,从配对合约1-4的历史波动率由大到小的变化趋势可以看出收益与风险并存,即高收益背后必然伴随着高风5l

江苏大学硕士学位论文

险。

4.7.2时变波动率套利分析

由于金融时间序列不同于一般的时间序列,具有自身的一些统计特征,如异常值、趋势、均值复归(meanreversion)、波动聚集性(volatilityclustering)等特征口引,其中波动聚集性(volatilityclustering)说明金融时间序列具有方差时变特性。因此,本节在确定样本外套利交易的触发点时将与上节不同,不会以样本内数据的标准差来确定触发样本外套利交易行为的阀值,而是从价差序列自身的统计特征出发来确定样本外每一时点的标准差。针对这一问题已有相关学者做过相应的研究,比如康瑞强(2009)利用ARMA-GARCH-M模型来解决价差序列的时变方差特性,但是该文在具体处理模型系数的过程中存在一个很大的缺点,即仅更新价差序列,对模型的估计系数均不更新,这种处理方式会导致方差的估计存在较大误差。同时考虑到不断更新ARMA-GARCH—M模型的估计系数是无法或是很难通过编程来实现,因此必须寻求其他方式才能更好的加以解决,对此本文在估计样本外各个时点的标准差时采取如下的处理方式(本文将其命名为固定窗口式滚动预测法):

记样本内的时间跨度为彳。白=1,2,3,4,同下),以名。为步长以样本外第一个时点为向前滚动始点,每向前滚动一分钟便舍去原先最老的一个价差数据,再引入一个最新的价差数据重新组成一个新的价差序列,对该序列计算标准差,记为:

仃,’(七=0,1,2….,Ⅳ。,其中Ⅳ靠为第n个配对合约样本外的样本量)

将盯似’作为样本外第詹+1个时间点的标准差的估计值;以此类推,进行滚动计算。

上面需要说明的是,当七=0时盯‘0’等于利用样本内数据所求得的标准差,用它作为样本外第一个时间点的标准差的估计值。利用上述求得的方差组成样本外价差的时变标准差序列,用于建立进出场的信号机制。

运用Matlab7.0对依据上述方法建立的统计套利策略构建交易程序,进行模拟分析结果如下:52

沪深300股指期货跨期套利研究

k之~一节∥一…一~一躺隔一妒!

耐i■时闻

图4.25配对合约1的样本外模拟套利图4.26配对合约2的样本外模拟套利5

0

5

0

幕崦翠。鲁稍

5

O

5O蜘I咖'勒棚踟枷姗舢棚舢"目

图4.27配对合约3的样本外模拟套利图4.28配对合约4的样本外模拟套利

表4.13样本外模拟套利结果(取时变波动率)

53

江苏大学硕士学位论文

4.7.3结果的比较分析

以上分别基于历史波动率和时变波动率两种思想进行了统计套利模拟,为了更好地比较两种统计套利策略,现将两种方法的部分模拟套利结果汇总,具体可见表4.14.

表4.14两种套利策略套利交易结果比较

注:策略l是指基于历史波动率的套利交易,策略2是指基于时变波动率的套利交易。

表4.14的结果显示:在套利机会上,除了配对合约2之外运用策略2所获得的套利机会均多于策略1;在盈利方面,由于策略2的套利机会明显多于策略1,这使得策略2获得的收益,无论是比较总盈利还是平均盈利指标都是要优于策略1.结果表明:在样本外模拟套利交易中,策略2的效果要明显优于策略1。策略2能把握住更多地套利机会,直接导致套利交易的整体盈利能力得到提高。因此在实际套利中,应考虑期货价格序列的方差时变特性,应用时变波动率的套利策略。

深300股指

的数据只能

但是这与现

这不得不说

是一大缺憾。随着沪深300股指期货的推出至2010年8月底已有四个多月,这为本文填补这一缺憾积累了大量的真实交易数据,也为本文能全程展现这一段时间内股指期货的套利交易情况提供了可能,最终可以比较股指期货推出之初国内市场运行状况与国外成熟市场运行状况的异同点。

本文首先对股指期货跨期套利的相关理论进行了逐一介绍,重点介绍了跨期套利两个模型,即持有成本模型和统计套利模型,并对跨期套利相关的成本参数进行了详细的分析。随后,在实证分析部分,本文首先将沪深300股指期货推出至2011年8月20日的当月和近月合约进行逐一配对,最终组成了四个配对合约(即第1至4个配对合约),利用相关系数的动态变化将每个配对合约数据划分成了样本内数据和样本外数据,并运用协整理论逐一检验每个配对合约之间的长期均衡关系,依据所获得的协整系数作为统计套利的配对交易系数,检验结果表明这四个配对合约之间均存在长期均衡关系。并进一步确定了套利交易期望收益最大化的最优触发点,考虑到追加保证金的概率极低、配对合约的时间跨度短等因素,本文未设定止损线,但为了控制风险,本文也采取了应对的措施,即适当的提高了保证金率,从而构建最优的统计套利策略。最终对样本期和样本外数据利用前文所构建的套利策略来进行模拟交易,进而检验其可行性。实证结果表明:第一,本文设计的统计套利策略对四个配对合约的样本内数据可以分别获得0.96%、O.98%、O.69%和0.83%的日平均收益率,样本外数据可以获得0.3754%、0.0665%、O.1431%和O.0164%的日平均收益率;第二,考虑期货价格序列的方差时变特性,运用固定窗口式滚动预测法来预测时间序列的波动率,并将时变波动55

江苏大学硕士学位论文

率应用于样本外数据,发现基于时变波动率的统计套利策略要优于基于历史波动率的统计套利策略;最后,通过对沪深300股指期货推出至2011年8月20日的当月和近月合约进行配对套利交易,为我们全程展现了整个套利交易的演变过程,并从中得知:随着时间的往后推移,套利交易的机会及所得获得的利润均在减少,从中反映出我国股指期货市场越来越走向成熟,投资者也越来越趋于理性。

通过本文的研究可以预计,随着我国沪深300指数期货继续发展,寻找套利机会将会变得更加困难和复杂,需要对于价差以及合约走势作出更为准确的预测才可成功套利。

5.2套利研究展望

本文利用统计套利模型对我国新推出的沪深300股指期货进行了相应的套利研究,并取得了有益的成果。但是通过实证分析,我们发现文中利用协整方法来进行沪深300股指期货的跨期套利仍旧存在有待改进之处:

首先,统计套利一般是选取样本内数据建立的数量模型,故在数据发生变化下无法及时反映变量之间的关系,因此随着数据的变化应当及时调整与更新模型。

其次,最优阈值的设定问题,不同的阈值会导致不同的交易策略,从而带来不同的收益,因此阈值设计的好坏直接关系到跨期套利收益水平的高低。而本文样本外数据的闽值主要是依据样本内模拟交易时所取得的阈值来确定,这种处理方式有些欠妥当,因为样本外数据很有可能已经发生了较大变化,此时仍旧用样本内的阈值来作为样本外交易的依据,会使得这种交易方式并非最优,有时甚至会直接给交易带来损失。因此,这就需要研究出一种新的方法来对样本外的进出场阈值进行动态调整,以期获得收益的最大化。

再次,由于经过一段时间运行之后,有些股指期货远期合约要变成近月合约或次月合约,而有些近月合约将要下市,使得各期货合约的角色发生了变化,直接导致其对沪深300指数的敏感性也要发生变化,这将严重的影响既有的套利组合,所以要根据各期货合约角色的变化,及时的调整套利组合,本文在这一方面还做得不够。

最后,交易成本的考虑。本文虽然考虑了借贷成本、固定成本、冲击成本等,但仍旧没有考虑其他的一些成本(如等待成本)对交易利润的挤压作用,这将很

沪深300股指期货跨期套利研究

大程度上高估套利交易获得的利润。可以利用vaR的思想和极值理论对这些成本指标【40】[411进行量化分析。

此外,本文需要再次强调的是,跨期套利并不是完全无风险的。除了价差外,保证金水平是跨期套利另外的风险来源。在临近交割或市场波动剧烈的时候会适当提高保证金的要求,这就要求投资者有一定的活动资金得以应变。保证价差进一步向有利或不利方向扩大时的资金能力和弹性准备,也要有提前做出的止赢止损计划。57

江苏大学硕士学位论文

致谢

经过长时间的准备和辛苦的写作,学位论文终于得以顺利完成,两年半的研究生学习时光也随着学位论文的完成而即将结束。研究生学习阶段的点点滴滴,将成为我生命中永恒的记忆。

值此论文搁笔之际,我首先要把我特别的感谢献给我的导师何有世教授。他严谨的治学态度让我领略到学术研究的严肃,敢于创新的研究精神增添了我超越前人的勇气,积极乐观的人生态度使我领悟到生命的意义,宽容大度的胸怀让我感受到真诚的力量。在两年半的研究生学习期间,我的每一个小小的进步,都离不开他的鞭策和教诲。学位论文的写作,从选题、资料的收集、提纲的拟定、初稿的形成直至正稿的完成都得益于他精心的指导。他的教导是我终生的财富,前进的动力。

其次,我要感谢赵喜仓教授、查奇芬教授、刘秋生教授、张珍花教授等众多老师,他们不仅对我的论文提出了中肯而宝贵的意见,而且在过去两年半的研究生学习期间给予了我很多的关心和帮助,师恩如海永难忘,我在此表示深深的感谢。我还要对财经学院统计系的其他老师以及同窗挚友和帮助过我的师兄师姐表示感谢。

再次,我要感谢我的父母,感谢他们二十多年来对我无微不至的关怀,教给我做人的道理,用无限的深情呵护我走到今天,我衷心祝福他们健康快乐。感谢岁月里永恒的记忆。

最后,我想说明的是,由于本人学识和能力有限,论文中的不足与谬误在所

李明辉

2011年4月于江苏大学我的同学们,是他们分享了我的喜怒哀乐,与我共勉、一起成长,他们是我青春难免,恳请各位专家、老师、同学批评指正!

沪深300股指期货跨期套利研究

参考文献

【l】Hong,andSusmel.Pairs-TradingintheAsianADRmarket,workingpaper,SaginawValley

StateUniversity,2003.

【2】Simonov,A.,N.Agarwal,andV.Madhogaria.SimulatedTrading:AnAnalysisofPairs

Trading,workingpaper,EeonWPA,2004.

【3】GanapathyVidyamurthy.PairsTrading:QuantitativeMethodsandAnalysis.NewJersey:John

Wiley&Sons,2004.

【4】曾俊涵.权益成对交易策略于台湾股市之实证研究【D】。高雄第一科技大学,2004.

【5】Vidyamurthy.G.PairsTrading:QuantitativeMethodsandAnalysis,JohnWiley&Sons,2004.[6】Whistler,M.TradingPairs-CapturingandHedging硒skwithstatisticalArbitrageStrategies,

JohnWiley&Sons.2004.

【7】罗君昱.台湾股票市场执行统计套利之可行性分析【D】.国立政治大学,2005.

【8】CarolAlexander,andAncaDimitriu."IndexingandStatisticalArbitrage.’'JoumalofPortfolio

Management31(2),Winter2005,lap.50-64.

【9】Evan,G.,W.N.Goetzmann,andK.G.Rouwenhorst.PairsTrading:PerformanceofaRelative

—ValueArbitrageRule[J].Review,ofFinancialStudies,2006,(19),PP.797—82.

【10】孔华强,王红兵利用协整提高股指期货跨期套利成功率,联合证券研究报告,2007.

【11】康瑞强.基于高频数据的期货统计套利研究【D】.江苏大学,2009.

【12】张家豪,刘建和.中英期货市场铜期货跨市套利行为研究【J】.商业经济,2010.03.

【13】罗江华,丁攀.油脂类期货价差统计与跨品种套利研究【J】.粮食科技与经济,2010.09.

【14】Ching-chungLin,Shen-YuanChela,Dar-YehHwang.AnApplicationofThreshhold

CointegrationtoTaiwanStockIndexFuturesandSpotMarkets[J].ReviewofPacific

FinancialMarketsandPolicies.2003.

【15】李一智,高阳,陈晓红期货交易理论与实务长沙中南工业大学出版社,1994.

【16】HsinanHsu,JanchungWang.PriceExpectationandthePricingofStockIndex

Futures[J].ReviewofQuantitativeFinanceandAccounting.2004,(23):167?184.

【17】刘迎秋.期货交易理论与实务[M】.北京:中国经济出版社,1994.【18】方世圣.股指期货套保与套利【M】.上海:上海远东出版社.2010-7一1.

江苏大学硕士学位论文

【19】卢伟忠.中国商品期货套利交易模型和投资方案.西南财经大学,硕士论文.2006焦r-4

月:12-15.

【20】谢鸿飞,袁祥勇冲美大豆期货的套利分析阴.兰州学刊,2006(7).

【21】易丹辉擞据分析与EVIEwS应用口哪.北京:中国统计出版社,2002:57—63.

【22】徐鹏沪深300股指期货.上市首月跨期套利机会分析,中投证券研究报告,2010.5.

【23】仇中群,程希骏.基于协整的股指期货跨期套利策略模型[J】.系统工程,2008.12(26).

【24】Bondarenko.0.StatisticalArbitrageandSecuritiesPrices[J].ReviewoffinancialStudies,

2003(16):875.919.

【25】Hogan.S,Jarrow.R,Teo.MandWarachka.MTestingmarketefficiencyusingstatistical

arbitragewithapplicationstomomentumandvaluestrategies[J].JournalofFinancialEconomies,2004,September.

【26】吴振翔,魏先华,陈敏.基于统计套利的开放式基金评级【J】.管理评论,2009(21).[27】宋逢明.金融工程原理【M】.北京:清华大学出版社,1999.

【28】Sheldon,M.Ross.数理金融初步[M】.北京:机械工业出版社,2005.

【29】张世英,樊智.协整理论与波动模型【M】.北京:清华大学出版社,2003.

【30】特里?J?沃特沙姆,基思?帕拉默尔.金融数量方法【M】.上海:上海人民出版社,2003.

【31】杨文虎.铜期货跨市套利原理及实证分析,东航期货研究报告,2007.

【32】刘富兵,蒋瑛琨,何苗.股指期货跨期套利研究I——股指期货系列报告之二十一,国

泰君安证券研究报告,2010.08.

安证券研究报告,2010.06.

2008.11.

R.F.,andGrangerC.W.J.Co-integrationandErrorCorrection:Representation,

EstimationandTesting[J].Econometrica,1987,55(2):251-276.

Smidt,S.(1993).Ananalysisofchangesinspecialistinventoriesand

quotations[J].JoulTlalofFinance,48(5),1595—1628.

AC,SmithRL.Modelsforexceedancesoverhighthresholds【J】.Journalofthe

RoyalStatisticalSocietyB,1990,52(3):393-442.

V.Distribution[J].StephensMA.Goodness-of-fitTestsfortheGeneralized

ParetoTechnometrics,2001,43(4):478_484.

16.19.【33】李先明,周谧,程宁巧.股指期货研究系列三——关注冲击成本,提高套利效率,国秦君【34】刘华.基于统计套利的ETF期现套利方法应用研究[D】.大连理工大学,【35】Engle【36】Madhavan,A.and【37】Davison【38】Choulakian【39】张永东,毕秋香.上海股市波动性预测模型的实证比较【J】.管理工程学报,2003(2):

60

6l

江苏大学硕士学位论文硕士在读期间发表论文

【1】李明辉.中国股市大中小盘股时间效应的比较分析【J】.财会通讯综合(下),2011(12)

62