资产评估报告书

余氏资产评估事务所

20##年12月12日

余森杰

(12会计3 1200008119)

房屋价值评估报告

一、评估对象

1. 评估范围:本次评估对象位于广东省广州市番禺区广州大学城北亭村的一栋自住房。该房屋共有2层,建筑面积合计180平方米,附带一个150平方米的庭院,土地使用权面积合计260平方米。

2. 权益状况:评估对象房屋已取得《房屋所有权证》和《国有土地使用证》,无权利瑕疵。

3房产实物状况.

?土地状况:

房屋位于广东省广州市番禺区广州大学城北亭村。

基地形状:地形正方形,形状规整,地势平坦。

地质、水文:地质、水文条件无不利影响,满足建设要求。

?建筑物和地上附着物状况:

评估对象所在建筑物为两层自居房一栋。钢筋砖墙结构,建于20##年夏季,工程质量较好,外立面贴粉色花纹瓷砖,窗部为淡绿色铝合金窗,外观简约大方,配备有1台美的空调,配电、通讯以及相应设施设备齐全。南北方向的正房总高2层,东西方向的侧房1层,每层高为3米。房内有齐全的家具设备。

本次评估该房屋的正房,建筑面积合计180平方米,各层实物状况和建筑面积基本相同。每层一个客厅和4个卧室布局,局部有铝合金隔断,地面、室内铺木地砖,墙面乳胶漆粉刷,装饰木门、铝合金窗,卫生间墙地面铺瓷砖,卫生洁具齐全。维护保养状况较好,属基本完好房,目前全部房间自用,使用状况正常。

二、评估目的

评估该房地产20##年12月的市场价值.

三、评估方法

由于,该房屋为自己居住,不对外出租,所以并没有什么收益。牵涉的相关材料和信息较多,由于资源有限,故不采用成本法。经相关市场调查,该地区内有许多类似房屋在近一两年内的交易实例较多,因此本次评估采用市场比较法。

四、评估计算过程

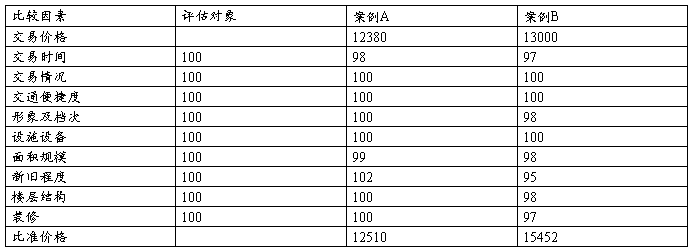

1、选取比较案例

根据评估对象房屋的基本情况,通过市场调查了解,收集了与评估项目有关的市场交易实例两个。

比较案例:

2、对比比较因素及确定比较因素指数

3、确定比较因素指数

由于比较案例都在评估对象附近,可比性相当,而且修正后的比准价格离散程度不大,故采用算术平均法求取评估对象的比准单价:

(12510+15452)÷2=13981元/平方米

本次评估对象为该房屋的正房2层,建筑面积合计180平方米,所以评估对象比准总价:

180平方米×13981元/平方米=2516580元

五、评估结果确定

评估对象房屋于评估时点的价值总额为:人民币2516580元。

第二篇:云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书资产评估报告书

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 资产评估报告书

目 录

声 明....................................................................1

资产评估报告书摘要........................................................2

资产评估报告书............................................................4

一、委托方、被评估单位和委托方以外的其他评估报告使用者.................4

二、评估目的...........................................................4

三、评估对象和评估范围.................................................4

四、价值类型及其定义...................................................5

五、评估基准日.........................................................5

六、评估依据...........................................................5

七、评估方法...........................................................7

八、评估程序实施过程和情况.............................................7

九、评估原则及评估假设.................................................9

十、评估结论..........................................................10

十一、特别事项说明....................................................10

十二、评估报告使用限制说明............................................11

十三、评估报告日......................................................12

附件目录.................................................................13

中威正信(北京)资产评估有限公司

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 声明

声 明

一、我们在执行本资产评估业务中,遵循相关法律法规和资产评估准则,恪守独立、客观和公正的原则;根据我们在执业过程中收集的资料,评估报告陈述的内容是客观的,并对评估结论合理性承担相应的法律责任。

二、评估对象涉及的资产、负债清单由委托方、被评估单位申报并经其签章确认;所提供资料的真实性、合法性、完整性,恰当使用评估报告是委托方和相关当事方的责任。

三、我们与评估报告中的评估对象没有现存或者预期的利益关系;与相关当事方没有现存或者预期的利益关系,对相关当事方不存在偏见。

四、我们已对评估报告中的评估对象及其所涉及资产进行现场调查;我们已对评估对象及其所涉及资产的法律权属状况给予必要的关注,对评估对象及其所涉及资产的法律权属资料进行了验,并对已经发现的问题进行了如实披露,且已提请委托方及相关当事方完善产权以满足出具评估报告的要求。

五、我们出具的评估报告中的分析、判断和结论受评估报告中假设和限定条件的限制,评估报告使用者应当充分考虑评估报告中载明的假设、限定条件、特别事项说明及其对评估结论的影响。

中威正信(北京)资产评估有限公司

20xx年3月20日

中威正信(北京)资产评估有限公司 1

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 摘要

云南百大住宅开发有限公司

确定投资性房地产公允价值项目

资产评估报告书摘要

中威正信评报字(2009)第1033号 云南百大住宅开发有限公司:

中威正信(北京)资产评估有限公司接受云南百大住宅开发有限公司的委托,根据国家有关资产评估的规定,本着客观、独立、公正、科学的原则,按照公认的资产评估方法,为云南百大住宅开发有限公司确定投资性房地产公允价值事项所涉及的相关资产,提供价值参考依据。

本业务约定书所约定的评估对象为委托方委托评估的房地产,为单项资产评估。

具体评估的资产范围为:

云南百大住宅开发有限公司所有的百大国际花园幼儿园,该幼儿园于20xx年7月30日竣工投入使用,建筑面积总计2,095.58平方米,占地面积约1,921.5平方米,为2-3层框架结构房屋。

云南百大住宅开发有限公司位于昆明市高新技术开发区海源北路百大国际花园的幼儿园未办理《房屋所有权证》及《国有土地使用权证》。房屋建筑面积和占地面积以云南百大住宅开发有限公司出具的房屋产权权属承诺和评估申报表的面积为准。

仅收集到昆高土(出让)国用(2001)字第013号《国有土地使用证》,该土地证为百大国际花园的总土地证。

根据此次评估目的及评估对象的具体情况,房地产的评估采用收益法。

收益法是指通过将被评估资产预期收益资本化或折现以确定评估对象价值的评估思路。本次评估结果如下:

云南百大住宅开发有限公司所有的百大国际花园幼儿园房地合一评估价值为人民币肆佰柒拾伍万元整(小写人民币4,750,000.00元)。

评估结论的详细情况详见评估明细表。

按现行国家政策规定,本评估结果的有效期为壹年(即20xx年12月31日至20xx年12月30日)。评估目的在评估基准日后的壹年内实现时,可以评估结果作为相关经济行为参考依据,如超过壹年,需重新进行资产评估。

本次评估于20xx年3月20日结束并提交报告,对委估资产在20xx年12月31日所表现的市场价值提供参考意见。

中威正信(北京)资产评估有限公司 2

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 摘要

以上内容摘自资产评估报告书,欲了解本评估项目的全面情况,应认真阅读资产评估报告书全文,并关注特别事项说明。

评估机构法定代表人:

注册资产评估师:

注册资产评估师:

中威正信(北京)资产评估有限公司 20xx年3月20日 中威正信(北京)资产评估有限公司 3

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 正文

云南百大住宅开发有限公司

确定投资性房地产公允价值项目

资产评估报告书正文

中威正信评报字(2009)第1033号 云南百大住宅开发有限公司:

中威正信(北京)资产评估有限公司接受云南百大住宅开发有限公司的委托,根据国家有关资产评估的规定,本着客观、独立、公正、科学的原则,按照公认的资产评估方法,为云南百大住宅开发有限公司确定投资性房地产公允价值事项所涉及的相关资产,提供价值参考依据。现将资产评估情况及评估结果报告如下:

一、委托方、被评估单位和委托方以外的其他评估报告使用者

(一)委托方和被评估单位:云南百大住宅开发有限公司

工商注册登记号:530000000018599。

住所:昆明市高新区洪发小区16幢3单元101室。

注册资本为人民币:叁佰万元。

法定代表人:樊江;

公司类型:非自然人出资有限责任公司。

经营业务范围:房地产开发经营(对昆明高新技术产业开发区内小康住宅区R2-11、M1-7号地块进行房地产开发经营);建筑材料,装饰材料,空调设备,厨具,洁具,五金交电,矿产品,金属材料,化工产品(不含管理商品),机电产品(含国产汽车不含小轿车),工艺美术品(不含金银饰品)的批发、零售、代购代销。

(二)其他评估报告使用者:

1、云南百大住宅开发有限公司的股东单位昆明百货大楼(集团)股份有限公司;

2、获取财务报告中投资性房地产公允价值信息的其他使用者;

3、除资产评估主管部门以外的,资产业务涉及的有关政府职能部门。

4、法律、法规另有规定的除外。

二、评估目的

此次评估目的是:为云南百大住宅开发有限公司确定投资性房地产公允价值事项所涉及的相关资产提供价值参考意见。

中威正信(北京)资产评估有限公司 4

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 正文

三、评估对象和评估范围

根据本次评估目的及委托方要求,本次评估对象为委托方委托评估的房地产,为单项资产评估。

纳入评估范围的相关资产具体如下:

云南百大住宅开发有限公司所有的百大国际花园幼儿园,该幼儿园于20xx年7月30日竣工投入使用,建筑面积总计2,095.58平方米,占地面积约1,921.5平方米,为2-3层框架结构房屋。评估基准日20xx年12月31日账面价值为5,029.000.00元。

该房屋抗震设计烈度为8度。基础采用条形基础,现浇砼框架梁柱及砼楼板屋面板,墙体为240㎜粘土实心砖,外墙为贴瓷砖或涂料,室内墙面刮双飞粉涂乳胶漆,木门铝合金窗,地面抛光地砖。该幼儿园是百大国际花园为业主提供的主要配套设施之一,经核实,幼儿园现已出租他人按原设计用途继续经营使用,租期至20xx年8月31日止。截至评估基准日,委估房屋整体状况基本良好,尚能正常使用。

云南百大住宅开发有限公司位于昆明市高新技术开发区海源北路百大国际花园的幼儿园未办理《房屋所有权证》及《国有土地使用权证》。房屋建筑面积和占地面积以云南百大住宅开发有限公司出具的房屋产权权属承诺和评估申报表的面积为准。

仅收集到昆高土(出让)国用(2001)字第013号《国有土地使用证》,该土地证为百大国际花园的总土地证。

四、价值类型及其定义

本次资产评估确定的价值类型为市场价值。市场价值是指自愿买方和自愿卖方在各自理性行事且未受任何强迫的情况下,评估对象在评估基准日进行正常公平交易的价值估计数额。

在符合会计准则计量属性规定的条件时,会计准则下的公允价值一般等同于资产评估准则下的市场价值。

五、评估基准日

1、本项目资产评估基准日是20xx年12月31日;

2、评估基准日是云南百大住宅开发有限公司根据本次经济行为及评估目的确定的;且与云南百大住宅开发有限公司与我所签订的《资产评估业务约定书》所约定的时间一致;

3、评估中的一切取价标准均为评估基准日有效的价格标准。

中威正信(北京)资产评估有限公司 5

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 正文

六、评估依据

(一)法律法规及准则依据:

1、国务院19xx年第91号令《国有资产评估管理办法》;

2、原国家国有资产管理局颁发的《国有资产评估管理办法施行细则》(国资办发[1992]第36号);

3、中国资产评估协会发布的《资产评估操作规范意见(试行)》(中评协[1996]03号);

4、财政部颁发的《企业国有资产评估报告指南》;

5、国务院办公厅下发的《国务院办公厅转发财政部关于改革国有资产评估行政管理方式加强资产评估监督管理工作意见的通知》(国办发[2001]102号);

6、财政部20xx年印发的《国有资产评估管理若干问题的规定》(财政部令第14号);

7、财政部印发的《国有资产评估项目备案管理办法》(财企[2001]802号);

8、中国注册会计师协会发布的《注册资产评估师关注评估对象法律权属指导意见》(会协[2003]18号);

9、财政部关于印发《资产评估准则—基本准则》和《资产评估职业道德准则—基本准则》的通知(财企[2004]20号);

10、中国资产评估协会发布的《企业价值评估指导意见(试行)》中评协[2004]134号;

11、20xx年国务院国有资产监督管理委员会第12号令《企业国有资产评估管理暂行办法》;

12、国务院国有资产监督管理委员会印发的《关于加强企业国有资产评估管理工作有关问题的通知》(国资委产权[2006]274号);

13、中国资产评估协会关于印发《资产评估准则–评估报告》等7项资产评估准则的通知(中评协[2007]189号);

14、国家及政府有关部门颁布的其他法律、法规、文件和规定。

(二)经济行为依据:

1、云南百大住宅开发有限公司提供的《关于进行资产评估有关事项的说明》。

2、云南百大住宅开发有限公司与我公司签订的《资产评估业务约定书》(中威正信评约字(2009)第3-21号)。

(三)产权依据:

中威正信(北京)资产评估有限公司 6

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 正文

1、云南百大住宅开发有限公司产权权属承诺;

2、云南百大住宅开发有限公司提供租赁合同的复印件。

(四)取价依据:

1、《资产评估常用数据与参数手册》(第二版,北京科学技术出版社);

2、云南百大住宅开发有限公司提供的租赁合同;

3、评估人员现场勘察、核实及市场、网上调查资料;

5、其他相关的价格资料。

七、评估方法

根据本次评估目的、评估对象特点及相关资料收集情况,对委估资产可用市场法和收益法进行评估,我们对评估方法的选取进行如下分析:

云南百大住宅开发有限公司百大国际花园幼儿园,是百大国际花园的配套设施,已限定了其使用用途,该类房地产的相关的市场成交案例较难获得。因此我们认为不适用市场法。

我们认为所谓的房地产交易市场应该包含二个方面:一是房地产的买卖市场,二是房地产的租赁市场,根据企业提供的和我所收集的资料分析,发现在委托评估的资产周围存在着较为活跃的租赁市场,且委估对象现大部分已出租,具有本身带来的经济收益,且未来收益及风险能够较准确地预测与量化的条件。因此我们认为此次评估适用收益法。

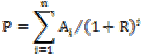

收益法是指通过将被评估资产预期收益资本化或折现以确定评估对象价值的评估思路。

此次评估采用收益法对房地产进行评估。计算表达式为:

中威正信(北京)资产评估有限公司 7

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 正文

①租金收入的确定

在租约期内的租金收入按云南百大住宅开发有限公司租赁合同上载明的租金进行确定;租约期外的按市场情况分析确定。收益期最后一年Ai为该年净租金收益与建筑物可回收利用的残值之和,在评估时我们考虑建筑物清理费与清理收入相近,建筑物可回收利用的残值最终按零计算。

②经营税金及附加、房产税、土地使用税根据国家规定现行税率标准确定。

经营税金及附加按租金收入的5.55%确定。

房产税按租金收入的12%确定。

土地使用税按土地面积16元/㎡确定。

③管理费根据租金收入的5%确定。

④维修费

根据物业维修的统计资料,年维修费按建安造价的1.5%确定。

2、折现率的确定

折现率=安全利率+风险报酬率

安全利率以五年期国库券利率折算为复利率5%确定。

风险报酬率是对估价对象房地产所在的区域、行业、市场等所存在的风险的补偿。我们考虑了投资风险补偿、管理负担补偿、缺泛流动性补偿和投资带来的优惠等因素,综合确定风险报酬率为3%。故折现率按8%确定。

3、未来可获收益的年限

根据评估基准日建筑物尚可使用年限和土地剩余使用期限孰低原则确定。

八、评估程序实施过程和情况

中威正信(北京)资产评估有限公司接受评估委托后,立即组成资产评估组制定评估计划,正式进入现场,开展评估工作。我们根据国家有关部门关于资产评估的规定和会计核算的一般规则,对评估范围内的资产进行了评估,具体步骤如下:

1、听取有关人员介绍委估资产的基本情况,明确评估业务基本事项;

2、与云南百大住宅开发有限公司签订资产评估业务约定书;

3、编制评估计划,组织评估人员,开展评估工作;

4、对委估资产清单、相关产权证明资料、会计记录及相关资料进行分析、核实,确定中威正信(北京)资产评估有限公司 8

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 正文 评估范围及对象;

5、对本次评估范围内资产进行现场调查,并核实、分析,对实物资产进行实地抽查盘点;

6、根据评估目的及委估资产所具备的条件,确定评估方法;

7、进行市场调查,收集相关资料,对各项资产进行评定估算;

8、核定修正评估值,编制填写有关评估表格;

9、归纳整理评估资料,撰写各项评估技术说明及资产评估报告书;

10、对评估结论进行分析、复核、签发资产评估报告书;

11、整理装订评估工作底稿并归档。

九、评估原则及评估假设

(一)评估原则:

1、评估工作遵循独立、客观、科学性的工作原则;

2、评估工作遵循产权利益主体变动原则;

3、评估工作遵循企业持续经营原则、替代性原则和公开市场原则等操作性原则;

4、评估工作遵循评估目的、计价标准、评估方法相匹配的原则;

5、评估工作遵循国家及行业公认的一般原则。

(二)评估假设:

1、以委估资产在公开市场上进行交易,且将按现有用途继续使用下去为评估假设前提。

2、本评估报告仅为本次特定评估目的提供价值参考意见,没有考虑其他经济行为及衍生的价值依据对评估结论的影响,故本评估报告及评估结论一般不能套用于其他评估目的。

3、委估资产产权清晰。云南百大住宅开发有限公司不存在产权及其他经济纠纷等事项,无不可抗力及不可预见因素造成对企业重大不利影响;

4、本次评估结论成立的前提条件:

委托方及资产占有方提供的全部文件材料真实、有效、准确;

国家宏观经济政策和所在地区社会经济环境没有发生重大变化;

经营业务及评估所依据的税收政策、信贷利率、汇率等没有发生足以影响评估结论的重大变化;

没有考虑遇有自然力及其他不可抗力因素的影响,也没有考虑特殊交易方式可能对评中威正信(北京)资产评估有限公司 9

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 正文 估结论产生的影响。

十、评估结论

我们依照国家有关法律、法规的规定,遵循独立、客观、公正的评估原则,在对所评估的资产进行必要的勘察、核实、抽查以及产权验证的基础上,经过收集价格信息资料,进行评定估算和微机数据处理,资产评估结果列示如下:

云南百大住宅开发有限公司所有的百大国际花园幼儿园房地合一评估价值为人民币肆佰柒拾伍万元整(小写人民币4,750,000.00元)。

*评估结论的详细情况见本报告书正文后所附的评估明细表。

十一、特别事项说明

1、遵守相关法律、法规和资产评估准则,对评估对象在评估基准日以财务报告为目的下的公允价值或特定价值进行分析、估算并发表专业意见,是注册资产评估师的责任。

委托方和相关当事方应当提供必要的资料,并对资料的真实性、合法性和完整性负责。 恰当使用以财务报告为目的的评估报告是委托方和相关当事方的责任。

2、在执行本评估项目过程中,我们对委托方和相关当事方提供的评估对象法律权属资料和资料来源进行了必要的查验,但对评估对象的法律权属我们不发表意见,也不作确认和保证。本报告所依据的权属资料之真实性、准确性和完整性由委托方和相关当事方负责。

3、本次云南百大住宅开发有限公司商铺的评估值为房地合一价,即是房地产的价值。

4、云南百大住宅开发有限公司位于昆明市高新技术开发区海源北路百大国际花园的幼儿园未办理《房屋所有权证》及《国有土地使用权证》。房屋建筑面积和占地面积以云南百大住宅开发有限公司出具的房屋产权权属承诺和评估申报表的面积为准。

仅收集到昆高土(出让)国用(2001)字第013号《国有土地使用证》,该土地证为百大国际花园的总土地证。

5、根据20xx年6月6日云南百大住宅开发有限公司董事会2008-010号公告《云南百大住宅开发有限公司关于对投资性房地产后续计量由成本计量模式变更为公允价值计量模式的公告》,对位于昆明市高新技术开发区海源北路的百大国际花园幼儿园,总计2,095.58平方米,占地面积约1,921.5平方米。自2008 年6 月1 日起对以上房地产采用公允价值模式进行后续计量,并根据中和正信会计师事务所有限公司《价值咨询意见书》确定了相关投资性房地产的市场价值。据了解中和正信会计师事务所有限公司《价值咨询中威正信(北京)资产评估有限公司 10

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 正文 意见书》所使用的评估方法为市场法。与本次评估的所采用的方法不一致。

云南百大住宅开发有限公司百大国际花园幼儿园,是百大国际花园的配套设施,已限定了其使用用途,该类房地产相关的可比市场成交案例较难获得。同时,我们也充分考虑了后期对委估资产评估方法一致性的要求,经分析判断,我们认为采用收益法对评估对象进行评估较为适宜。

中和正信会计师事务所有限公司出具《价值咨询意见书》的时点为20xx年3月31日。

6、 重大期后事项

(1)评估操作过程中,自评估基准日至评估报告日,依据委托方及资产占有方提供的资料和评估人员现场勘察情况,评估人员未发现云南百大住宅开发有限公司有重大期后事项发生;

(2)评估基准日后有效期内资产数量发生变化时,应根据原评估方法对资产额进行相应调整;

(3)评估基准日后有效期内资产价格标准发生重大变化,并对资产评估价格已产生了严重影响时,委托方应及时聘请评估机构重新确定评估价值;

(4)评估基准日期后发生重大事项,不得直接使用本评估报告。

7、评估结论系根据上述原则、依据、前提、方法、程序得出的,只有在上述原则、依据、前提存在的条件下成立;评估结论不应当被认为是对评估对象可实现价格的保证。

8、上述评估结论是本评估机构出具的,受本机构评估人员的执业水平和能力的影响。

9、根据资产评估的要求,评估测算中所依据的,部分是现行的政策条款,部分是评估时常用的行业惯例、统计参数或通用参数。当未来经济环境发生较大变化时,评估人员将不承担由于前提条件变化而导致与本次评估结果不同的责任。

以上特别事项,提请报告使用者予以关注。

十二、评估报告使用限制说明

1、本评估报告只能用于报告中载明的评估目的和用途。

本次评估结果是反映评估对象在本次评估目的下,在假设委估企业持续经营的前提下,根据公开市场的原则确定现行公允市价,没有考虑特殊的交易方可能追加或减少付出的价格等对评估价格的影响,也未考虑国家宏观经济政策发生变化以及遇有自然力和其它不可抗力对资产价格的影响。当前述条件以及评估中遵循的持续经营及产权主体变动的原则等中威正信(北京)资产评估有限公司 11

云南百大住宅开发有限公司确定投资性房地产公允价值项目资产评估报告书 正文 其它情况发生变化时,评估结果一般会失效;

2、本评估报告只能由报告载明的评估报告使用者使用。

3、未征得出具评估报告的评估机构同意,本评估报告的内容不得被摘抄、引用或披露于公开媒体,法律、法规规定以及相关当事方另有约定的除外;

4、评估报告的使用有效期:

根据国家有关规定,本报告有效期为一年,从资产评估基准日20xx年12月31日起计算一年内有效。只有当评估基准日与经济行为实现日相距不超过一年时,才可以使用本评估报告。

6、本报告的全部或部分内容由中威正信(北京)资产评估有限公司负责解释。

十三、评估报告日

本评估项目的报告日为20xx年3月20日。

评估机构法定代表人:

注册资产评估师:

注册资产评估师:

中威正信(北京)资产评估有限公司

20xx年3月20日

中威正信(北京)资产评估有限公司 12

昆明百货大楼(集团)股份有限公司确定投资性房地产公允价值项目资产评估报告书 附件目录

附件目录

1、资产评估明细表…………………………………………………………………27

中威正信(北京)资产评估有限公司 13

昆明百货大楼(集团)股份有限公司确定投资性房地产公允价值项目资产评估报告书 附件目录

附件目录

1、有关经济行为文件………………………………………………………………1

2、被评估企业评估基准日及前三年会计报表及审计报告………………………………21

3、委托方与资产占有方营业执照复印件…………………………………………53

4、产权证明文件复印件 …………………………………………………………56

5、委托方、资产占有方的承诺函…………………………………………………145

6、资产评估人员和评估机构的承诺函……………………………………………148

7、资产评估机构营业执照复印件……………………………………………150

8、资产评估机构资格证书复印件……………………………………………152

9、参加本评估项目的人员名单及其资格证书复印件……………………………154

10、资产评估业务约定书复印件 …………………………………………………161

11、重要合同 ………………………………………………………………………166

12、其他文件 ………………………………………………………………………213

13、资产照片 ………………………………………………………………………220

中威正信(北京)资产评估有限公司 14