莱芜发电厂扩建项目的

财务分析研究

院系:建筑与材料工程系

班级:工程管理一班

姓名: 李月

学号: 1151011045

莱芜发电厂扩建项目的财务分析研究

1.前言

莱芜发电厂始建十70年代初期,建厂30多年来为当地经济发展做出了突出贡献。近些年来,虽经几次技改更新,但受原有建设规模的限制,电厂发展缓慢。莱芜发电厂要想保持旺盛的发展势头,就必须走扩建之路。

莱芜电厂2 X 300MW扩建工程扩建条件非常有利,主要表现在:本扩建工程符合山东省电源发展原则,有利十优化山东省火电电源结构,可满足山东电网中部负荷发展的需要,同时提高了山东电网中部电压支撑能力,有利十提高山东电网送电的安全性和稳定性;本工程为热电联产机组,莱芜市城市集中供热缺口较大,本工程的实施不仅能及时解决用热单位的供热问题,还将从根本上解决城市大气污染问题。根据统计资料预计,本工程实施后将替代和关停本供热范围内小锅炉107余台,总容量300吨左右,每年使城区S0}、烟尘分别少排

2203. 6吨和847吨,极大地改善城市环境。本工程采暖期平均热电比为65. 77%,全厂热效率为45. 03%,符合《热电联产项目可行性研究技术规定》的有关要求。

2.莱芜发电厂扩建项目概况

2.1项目概述

根据莱芜市的经济发展速度、电力负荷的供配现状及当地热负荷发展情况、该电厂及山东鲁能发展集团公司的财务状况及发展计划,莱芜发电厂及山东鲁能发展集团公司欲扩建本期工程,扩建规模为2 X 300MW抽汽凝汽式汽轮发电机组并配套脱硫设施,不堵死扩建条件。

该项目建设规模为扩建2 X 300MW抽汽凝汽机组,配备2 X 1025 t/h煤粉炉,扩建项目法人为山东莱芜鲁能热电有限公司,由莱芜发电厂筹建,项目设计单位为山东电力工程咨询院,莱芜电厂2x300MW扩建工程计划20##年12月底开工建设(主厂房浇第一罐混凝土),20##年8月底第一台机组投产,20##年12月底第二台机组投产,建设周期24个月。项目动态估算总投资为285070万兀;静态估算总投资270486万兀。

2.2莱芜发电厂现状

莱芜发电厂现为大二型火力发电企业,始建十1972年,全厂装机容量为375MW ( 3 X 125MW。当时按“战备电厂”的要求进行设计和建设,主要生产厂区宽200m、长600m,面积约11公顷,主厂房零米标高为222m。

电厂水源主要有:吴家岭水库、雪野水库。吴家岭水源地距电厂3 km,共有电潜泵9台,采用一条中600生铁管道供水,目前以供锅炉补给水和工业水为主。雪野水源地共有5台升压泵,通过出水管直径为} 630 X 8mm、全长34km的钢管送至吴家岭水源地#2水池,再用升压泵通过} 630 X 8mm螺旋焊管引至电厂,以供给循环水为主;取水工程的原设计是按从水库口取水3万吨 < 1250t/h)进行设计的。

电厂燃煤为烟煤,由电厂附近新汉矿业集团所属的莱芜矿区和新汉矿区煤矿供应,年耗煤量约80万t,电厂基本上可视为坑口电厂。

电厂的铁路专用线由莱芜矿区的南冶煤矿铁路线上接轨,莱芜矿区铁路与颜庄车站相接。目前电厂铁路来煤每列牵引为34节车。电厂汽车来煤条件较好。

目前电厂灰渣采用水力混除方式,灰渣排至2号灰场(徐家峪灰场),灰场有效库容为_530万m,灰管长3._5km。电厂目前正在进行机组大修改造,将原有水膜除尘器全拆除改为高效静电除尘器;全厂湿除灰改为干除灰,实现干除灰综合利用。20##年、20##年已完成两台机组改造,计划200_5年完成全部改造工作。已新建了两座干灰库,正在筹建干灰综合利用项目,其产品将与莱芜市有关单位合作进行生产和销售。20##年新建成的一座高260m的烟囱已投入使用,原有的100m和120m旧烟囱已拆除完毕。电厂出线电压为220kV和110kV,接入山东电网。电厂现有厂区的场地扩建条件较差,本次扩建拟占用紧靠电厂北侧的对仙门村东至吊鼓山村南之间的场地作为扩建机组地址。

2.3电厂扩建项目的意义

(1) 满足莱芜市集中供热、改善城市环境的需要

(2) 满足地区负荷用电需要

(3) 优化山东省火电电源结构的需要

(4) 改造老厂、提高效益的需要

3.莱芜电厂扩建项目财务数据的的设定与估算

合理的参数设定和基础数据估算,对确定可靠和基本准确的财务经济分析结论具有十分重要的作用。

第一,本项目建设规模为2 X 300MW热电联产机组项目。

第二,对该项目整个计算期内的经济评价所采用的价格均为现行的市场平均价格,未考虑价格相对变动和通货膨胀的影响。电价、热价按照省市政府部「J对热电厂电、热价格的相关规定,同时参照本地区热电企业的供应价。这是由十引起项目整个计算期内价格变动的因素很多,对这些复杂的因素作出长期的预测比较困难,况目_在进行项目的同业比较时,均舍去价格变动因素,一般不会影响项目或方案的决策,另外,在很多情况下,投入物涨价达到一定的程度,势必引起产出物的涨价,两者大致可以抵消。比如去年以来,在国家鼓励

投资,扩大内需,促进经济发展的宏观政策引导下,全国经济发展速度加快,房地产和各类基础建设投资迅速升温,导致建材价格一路走高,电力供应“瓶颈”现象再次发生。一系列连续反应使得煤炭供应价格不断上涨,这就使以煤炭作为最主要经营成本的热电企业不得不对汽价、电价提出涨价的要求,以抵消因原料采购成本增加对企业经济效益带来的负面影响。

第二,项目财务经济分析中计算财务净现值的折现率一般选用行业财务基准收益率,如果没有规定,可由项目评价人员自行设定。本项目所在行业的财务基准收益率指标人=10070,因此,在计算贴现评价指标时,选用行业财务基准收益率几=10%作为折现率,符合项目财务经济分析的要求。

第四,热电企业生产的产品包括汽和电,需缴纳增值税,增值税税率分别为:电力17 070;热力13 070。城市维护建设税和教育费附加的税率分别按7%和3%计,按照国家规定对生产性外商投资企业,减按24%的税率征收企业所得税。如果经营期在10内以上,从开始获利年度起,可以享受所得税“二免二减半”的优惠政策。

第五,在该项目建成后的生产经营期内主要原材料、燃料、动力价格按2003下半年市场平均价格计算。如煤炭按标煤约371元/吨(不含税),虽然20##年上半年煤炭价格己经上涨了很多,但电价和汽价也按当时同类企业平均价格计算,即汽价95元/吨,经折算相当十34.95元/吉焦,电价0.42元/千瓦时;本项目共需150人,人均工资福利费按3万元/人、年计算;固定资产折旧、房屋建筑物、机电设备均按20年平均摊销,残值率%3;修理费按固定资产投资的2.5%估算;财务费用包括流动资金借款利息和建设投资长期借款利息按1年期基准贷款利率5.3 0701取定。这些测定和估算都符合我国目前的有关财务会计规定和热电

联产项目可行性研究概预算计算规定,数字合理,从经济合理性上看,应该是可行的。

3.1投资估算

项目总投资包括建设投资、建设期借款利息和流动资金。建设投资主要包括固定资产投资、无形及递延资产投资等。

3.1.1固定资产投资

首先将构成固定资产投资的各个部分分别加以估算,然后汇总得出固定资产投资总额,可分为建筑工程投资、设备购置及其安装投资以及其它费用投资等几大类。本项目具体包括热电厂部分、电力网部分和接入系统部分。热电厂投资包括:热力系统、燃料供应系统、除灰系统、水处理系统、供水系统、电气系统、热工控制系统、附属生产工程以及交通运输工程、地基处理和其他费用;热力网部分主要是根据开发区热网规划和企业用汽需要,在供热范围内铺设的热力管网投资;接入系统则是为了将热电厂生产的电力输送给区域电网Ifu建

设的电力升压和与电网联结的变配电系统。

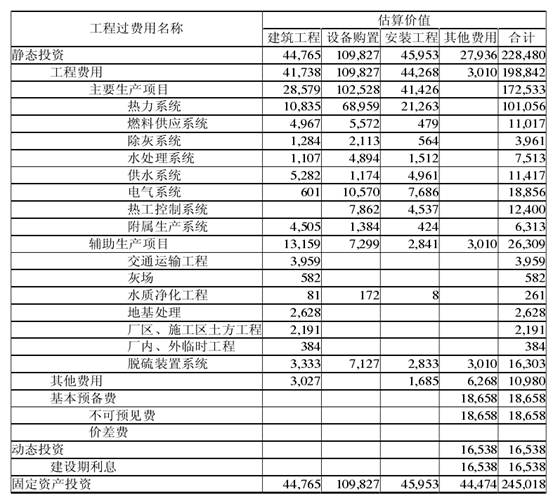

具体投资估算中,主要设备如:锅炉、汽轮机、发电机组等采用询价方式确定,土地出让金参照投资方与开发区签订的土地使用权出让协议价格编制,建筑项目、安装工程及辅助系统设备、器材及其他相关费用按照有关规定估算,如电力工业基本建设预算管理制度、预算定额、预算费用构成及计算标准以及热电联产项目可行性研究技术规定和热电厂投资估算费用构成及计算标准等。20##年底优化后研究报告对该项目的投资估算结果如下(表4-1):总投资241331万元,其中工程动态投资239924万元,铺底流动资金1408万元。工程静态投资(含脱硫)230562万元,其中建筑工程费用 44765万元,设备购置费109827万元,安装工程费45953万元,其他费用30018万元。

表 3-1固定资产投资估算表

3. 1. 2流动资金估算

按照国际上通行的流动资金估算方法,可采用分项详细估算法计算本期流动资金需要量。运用该方法估算流动资金需要量,主要取决十企业每口平均生产消耗量和定额最低周转天数或周转次数。为此,首先需要计算产品的生产成本和各项成本年费用消耗量,然后分别估算出流动资金和流动负债的各项费用构成,从Ifu求得所需年流动资金额,计算公式如下:

流动资金=流动资产一流动负债 其中:流动资产=现金+应收帐款+存货;

流动负债=应付帐款; 流动资金本年增加额=本年流动资金一上年流动资金

流动资产和流动负债各项构成估算公式:

现金:(年工资及福利+年其他费用)/周转次数

其中:年其他费用:(制造费用+管理费用+财务费用+销售费用)- (工资及福利费+折旧费+摊销费+修理费+利息支出+维修费)

应收帐款=年经营成本/周转次数

存货=外购原材料、燃料及动力+在产品+产成品

其中:

外购原材料、燃料及动力=年外购原材料、燃料及动力/周转次数

在产品=(年外购原材料、燃料及动力+年工资及福利费+年修理费+年

其他制造费用)/周转次数

产成品=年经营成本/周转次数

应付帐款=年外购原材料、燃料及动力/周转次数

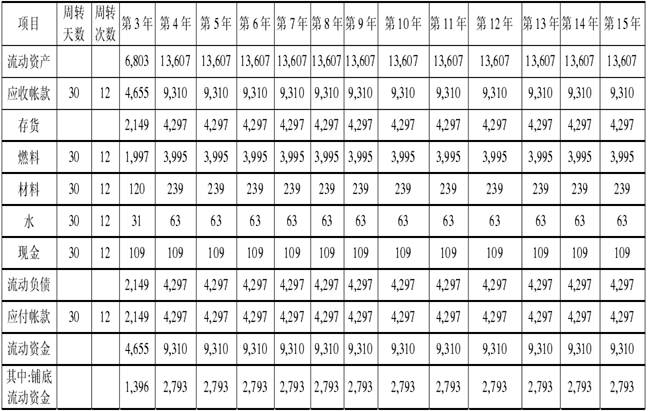

根据我国商业银行有关规定,新建、扩建项目需要30%的自有铺底流动资金,其余部分可通过银行贷款解决。项目借入流动资金长期占用训一入总成本的财务费用中,在项目计算期末收回全部流动资金日」全年利息应用十偿还流动资金借款。根据上述计算公式和本文所提供的相关数据,该项目达产年需流动资金17375万兀,详见表3-2

表3-2流动资金估算表单位:万元

3. 1. 3资金筹措

根据工程需要,结合实际项目的前期投入,静态投资安排为:第一年30070,第二年40 070 ,第二年30070 。

一、权益类资金

根据有关规定,电力项目固定资产投资的资本金比例不低十20%,铺地流动资金比例不小十30%。本次评估分别按20%和30%计算。据此测算,该项目资本金为52429万元,占项目总投资的20. 36% 。

根据山东鲁能泰山电缆股份有限公司、莱芜市经济开发投资公司的承诺,两家公司将分别按项目资本金的80%, 20%出资,出资额分别为:41943万元、10486万元。

根据《上网电价管理暂行办法》第七条规定,合理收益以资本金内部收益率为指标,按长期国债利率加一定百分点核定。参照银行5年以上长期存款利率5. 22%,预计资本金回报率取6. 12% 。

二、负债类资金

银行固定资产贷款198543万兀,期限_5年以上,利率7.38070;流动资金款6517万元,期限1年以内,利率6.84070 。

三、项目资金成本

项目资金成本;=(52429*6.12070+198543*7.38070+6517*6.84070)/2_57489 =7.11%

3.2收入与成本费用估算

3. 2. 1销售收入估算

销售收入是指企业建成后销售电热产品等取得的收入,依据设计生产规模、负荷测和相关设定,按照相关规定,年运行时间按发电5040小时,达产年供电量277, 359万KWh,供热量412万GJ。产品销售价格取值为上网电价:0. 3500元/KWh,上网热价:35.韶兀/GJ。则销售收入估算结果为:投产年销售收入为55857万元,达产年销售收入为111714万元,年平均销售售入为108921. 25万元。

3.2.2成本费用估算

成本费用主要包括二个方面:固定资产折旧及摊销、借款的还本付息、以及经营成本等。

固定资产折旧和无形资产摊销年限20年固定资产残值率3%,本项目共形成固定资产248179万元,无形资产9310万元。

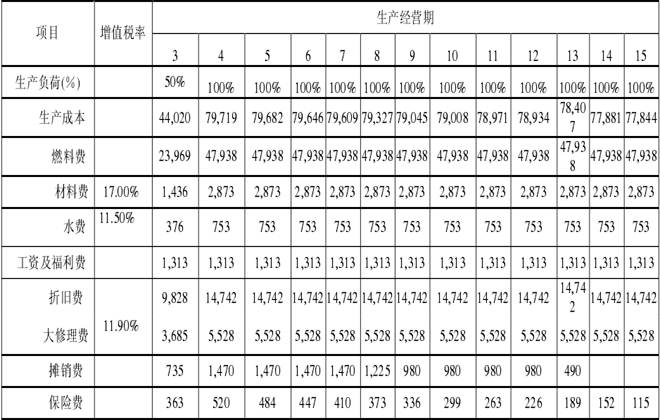

发电供热成本估算中,依据相关规定,对本项目的有关成本费用数据设定为:平均发电标准煤耗358. 69克/千瓦时,平均供热标准煤耗41. 74千克/吉焦,综合厂用电率12. 64%,发电厂用电率6%,供热厂用电率 6. 07千瓦时/吉焦,标煤价取371元/吨,综合用水费1. 09元/兆瓦时,综合材料费17. 94元/兆瓦时,综合其他费5元/兆瓦时,除燃料成本按发电、供热45. 7% : 54. 3%分摊,其他成本电热分摊比50%:50%,定员150人,人均年工资费用3万元,福利费率14%,劳保统筹费率17%,销售环节供电、供热单位成本分别2. 72元/兆瓦时、0. 44元/吉焦。经综合计算分别得到发电、供热销售总成本费用及单位成本费用、经营总成本费用、固定成本、变动成本相关数据以及全厂成本费用资料。具体发电、供热成本费用以及全厂总成本费用估算见下表(表3-3):

表3-3总成本费用估算表 单位:万元

从上述总成本费用估算表可知,该项目的年平均成本费用为78033万元,年经营成本费用为61781万元。

3.3损益估算与现金流量估算

3.3.1损益估算

根据本项目的有关设定和前面对销售成本收入的估算,可以编制本项目的估计损益表

表3-4项目损益估算表单位:万元

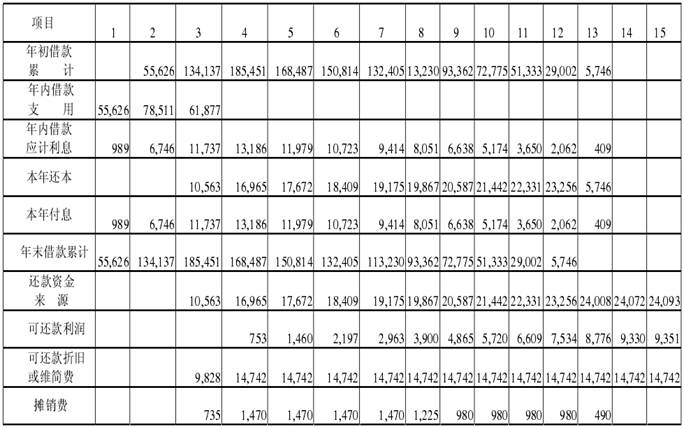

通过对项目成本费用和损益估算,可获得该项目每年的折旧回收金额和可供分配利润,现金收入和利润将首先用十归还投资贷款,并据此得到每年还本付息情况,详见表3.5。

表3-5借款还本付息计算表 单位:万元

3. 3. 2现金流量估算

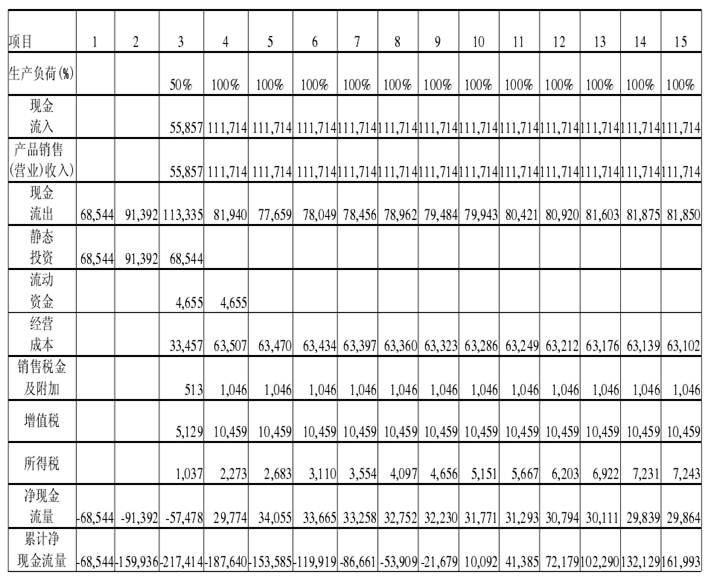

在对项目销售收入、经营成本、固定资产折旧和借款还本付息等各项经济指标估算的基础上,便可以分析和测算项目的资金来源与运用情况、各年资产负债情况,并进一步估算项目的现金流量,包括全投资现金流量和自有资金流量分析,从}fu为计算项目的投资回收期、财务净现值、内含投资报酬率等各项经济指标,分析项目的盈利能力、偿债能力等提供重要依据。见表3-6、表3-7。

3-6项目现金流量估算表 单位:万元

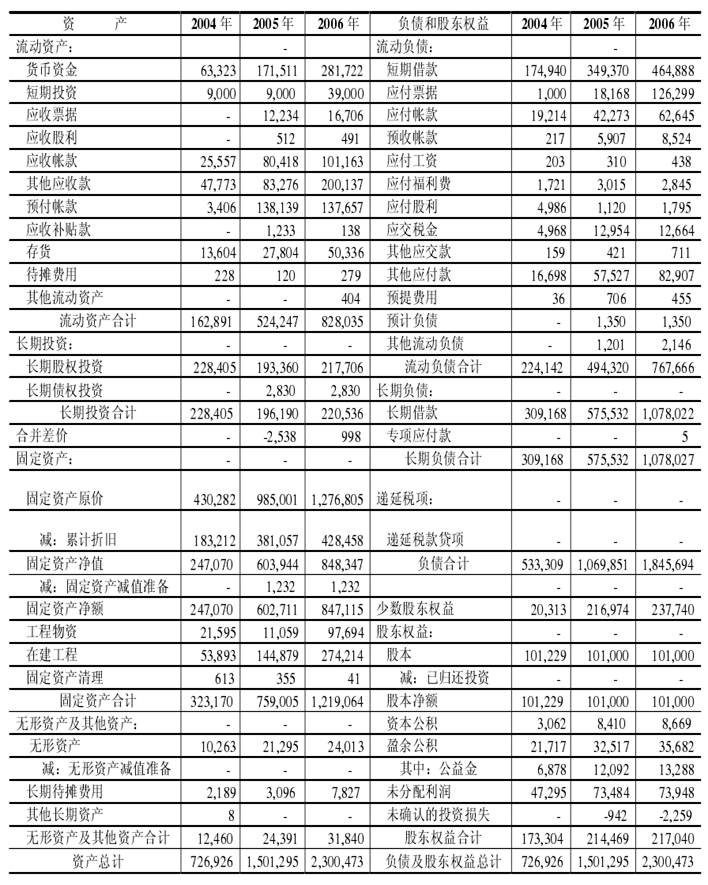

表3-7项目资产负债表 单位:万元

通过计算,在整个计算期内,不考虑资金时间价值因素,项目全部投资累计净现金流量161993万元。按10%的折现率计算,该项目全部投资累计净现金流量现值为:175801万元。

4.莱芜发电厂扩建项目财务经济指标分析与风险控制

如前所述,由十本项目是一般工业项目,不进行国民经济评价,从使财务评价的地位更加突出,财务评价主要是财务经济指标分析。有了前面的经济评价理论和方法的介绍,以及按照相关规定,针对该项目进行的投资和基础数据估算、分析,为开展具体的评价、分析提供了良好的基础。

4.1盈利能力分析

对企业来说,投资的目的是追求财务效益最大化,因此,盈利能力评价是项目财务经济分析的核心内容之一。本项目的财务内部收益率,经分析财务现金流量表计算,该项目财务内部收益率为ll.ll}o,大十to%的行业基准收益率;作为辅助评价指标,项目基准内部收益率按照_5年以期长期贷款利率加上2个百分点考虑,即9.38070,财务净现值为29828万兀;该项目年均销售利润率=年平均利润总额/年平均销售收入=18.42070;该项目投资利润率=年平均利润总额/项目投资总额=7.99070,可见该项目具有较好的盈利能力。

4.2偿债能力分析

项目还款资金来源为:项目形成的可还款利润、全部的固定资产折旧、无形资产和递延资产的摊销。该项目贷款偿还期为12. 47年(含建设期),符合《建行固定资产贷款项目评估办法》中基础产业、基础设施建设的大中型项目(项目总投资额5亿元以上)贷款偿还期一般不超过12-15年的规定。

项目建成后预计年平均实现销售收入111714万元,年平均利润总额20573万元,销售利润率18. 42%,投资利润率7. 99%,财务内部收益率11. 11%,贷款偿还期为12. 47年,财务效益较好,偿债能力较强。

综上所述,项目盈利能力较强,清偿能力较好。内部收益率11. 11%高十项目7. 11%的综合资金成本4个百分点,高十五年以上7. 38%的固定资产贷款利率3. 73个百分点,项目财务指标可行。

4.3不确定性分析

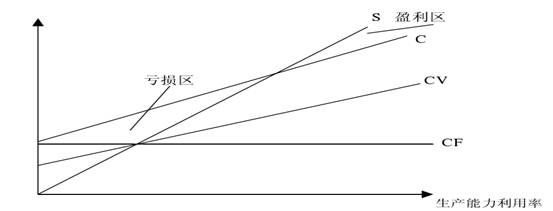

4. 3. 1盈亏平衡分析

生产能力盈亏平衡点二年平均固定总成本/(年平均销售收入一年平均可变总成本-年平均销售税金及附加一年平均增值税)X 100 X=27713/(108921一50320一1019-10185) X 100%

=58. 47%

经计算,衡点的生产能当生产能力利用率超过58. 47%时,即可实现盈亏平衡,目_盈亏平力利用率较小,表明项目抗风险能力较强。

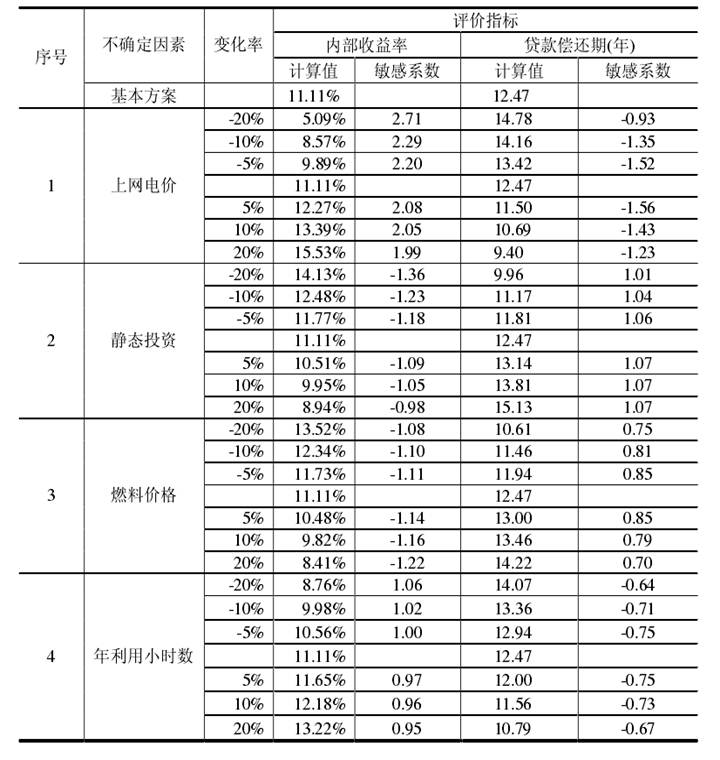

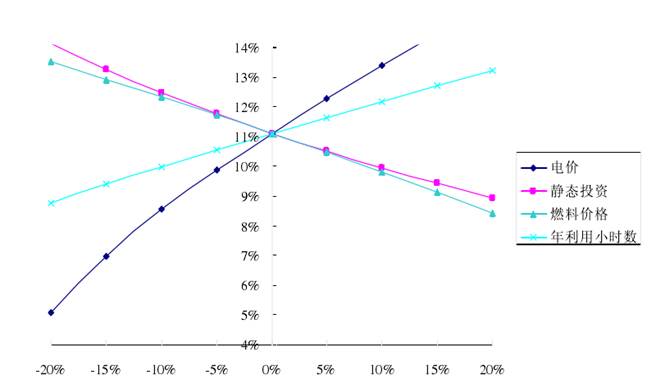

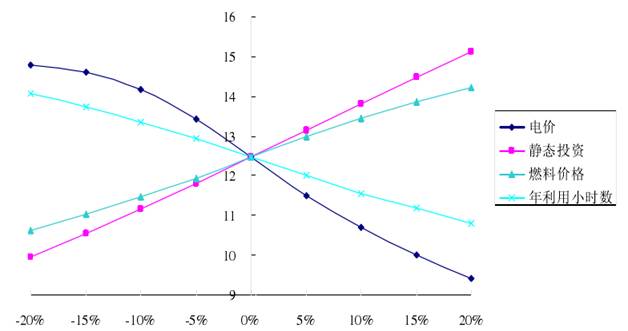

4. 3. 2敏感性分析

分别就上网电价(含税)、静态投资、燃料价格(含税)、年利用小时数四个主

要因素正向和反向变动5%、10%和20%对项目内部收益率、贷款偿还期进行

单因素敏感性分析。敏感性分析结果如下表(表4-1):

表4一1敏感性分析表

通过以上分析,上网电价对项目内部收益率、贷款偿还期影响程度敏感度最大,静态投资次之,年利用小时数第二,燃料价格第四。建议企业在建设期间加强管理,采取有效措施控制投资;在生产经营期间,应加强市场营销工作,密切关注市场价格的变化,确保设备运行时间,其次强化成本管理,降低成本消耗。

根据敏感性分析,内部收益率及贷款偿还期的敏感性分析图如下(图_4-2,4-3):

图4-2内部收益率敏感性分析

图4-3贷款偿还期敏感性分析图

5.结论

一、该项目符合国家产业政策和山东电力行业及莱芜市的发展规划,项目建设及生产条件具备,项目建设是必要的。

二、山东电网是一个以省域为界的独立的纯火电电网,20##年装机容量缺口775MW,至20##年缺口13935MW。该项目生产电力主要目标市场为山东省内,电力销售前景良好,项目产品市场销售有保障。

三、本工程为热电联产机组,本工程的实施不仅能及时解决用热单位的供热问题,还将从根本上解决城市大气污染问题,极大的改善城市环境。

四、项目总投资257489万兀,其中固定资产总投资248179万元,流动资金投资9310万元;项目资金来源,中请银行固定资产贷款198543万元,流动资金贷款6517万元,其余52429万元为企业自筹,自筹资金占比20. 36%,大于20%,符合国家自有资金占比要求。自筹资金来源从出资公司的经营状况及综合实力看,都有资本金出资能力。

五、经财务效益测算,项目建成后预计年平均实现销售收入111714万元,年平均利润总额20573万元,销售利润率18. 42%,投资利润率7. 99%,财务内部收益率11. 11%,贷款偿还期为12. 47年,财务效益较好,偿债能力较强。

六、敏感性分析表明,上网电价对项目内部收益率、贷款偿还期影响程度敏感度最大,静态投资次之,年利用小时数第二,燃料价格第四。根据国家发改委最近出台的《上网电价管理暂行办法》第十条的规定,“燃料价格涨落幅度较大时,上网电价在及时反映电力供求关系的前提下,与燃料价格联动”,国家又几次上调上网电价。因此项目主要风险是静态投资的增加和年利用小时数的减少。

综上所述,该项目财务经济分析所依据的原始数据和资料真实可靠,每项经济指标都是经过认真分析计算得出来的,经济评价合乎逻辑,实施该项目,在经济上是可行的。