小型微利企业所得税优惠政策落实情况自查报告

根据《国家税务总局关于做好国务院政策措施落实情况自查工作的通知》(税总函[2015]277号),我们进行了认真自查,主要存在以下几个方面的问题:

一、20xx年存在应享受未享受的情况。20xx年季度预缴时,合计29户小微企业未享受优惠,其中27户于20xx年汇算清缴年度申报时补充享受,余2户没有享受。整改措施:对未享受的2户企业于5月30日前办理退税。

二、20xx年一季度预缴时,存在20xx年不符合小微企业条件20xx年有可能符合但未享受优惠的情况,且统计中将这部分企业直接归为非小微企业,没有做为应享受户。有4户企业20xx年资产总额和从业人数符合小微企业条件,应纳税所得额超过小微企业标准(30万元),20xx年不享受优惠处理正确,20xx年一季度预缴时累计实际利润暂未超过小微企业标准(30万元),企业预计全年利润会超标,因而没有享受优惠。整改措施:告知企业如累计实际利润未超过小微企业标准,可先申报享受优惠,待超过标准时再停止享受并将已享受优惠税额补回。同时,将累计实际利润暂未超标的企业作为应享受户进行统计。

三、查账征收企业采取税务机关确定的其他方式预缴,导致税收优惠金额不能直接统计。一季度有60户查账征收

小微企业采取税务机关确定的其他方式预缴,CTAIS中无法直接统计优惠金额,而是倒推优惠金额。整改措施:取消该种预缴方式,从2季度起全部按实际利润预缴。

四、小微企业税收优惠政策培训存在不足。在省局3月底专题培训会后,没有举办全市小微企业专题培训会,仅在4月全市国税系统政策业务工作会上就小微企业政策和有关工作要求作了非专题培训。

第二篇:小型微利企业所得税优惠政策讲解

小型微利企业所得税优惠政策讲解

一、小型微利企业条件

符合条件小型微利企业是指从事国家非限制和禁止行业,并符合下列条件的企业:

1、工业企业,年度应纳税所得额不超过30万元,从业人员不超过100人,资产总额不超过3000万元;

2、其他企业,年度应纳税所得额不超过30万元,从业人员不超过80人,企业资产总格不超过1000万元。

“从业人数”按企业全年平均从业人数计算,“资产总额”按企业全年平均从业人数计算,“资产总额”按企业年初和年末的资产总额平均计算。(国税函[2008]251号)

二、小型微利企业所得税优惠政策

根据《企业所得税法》及其实施条例的规定,符合条件的小型微利企业减按20%的税率征收企业所得税。

根据财税[2009]133号文的规定,自20xx年1月1日至20xx年12月31日,对年度应纳税所得额低于3万元(含3万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

根据财税[2011]4号文的规定,自20xx年1月1日至20xx年12月31日,对年度应纳税所得额低于3万元(含3万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

根据财税[2011]117号文的规定,自20xx年1月1日至20xx年12月31日,对年度应纳税所得额低于6万元(含6万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

三、小型微利企业所得税申报表填写

1、季度预缴申报表

企业按当年实际利润预缴所得税的,如上年度符合小型微利企业条件,在本年度填写《中华人民共和国企业所得税月(季)度纳税申报表(A类)》时,将第4行“利润总额”与5%或15%的乘积,填入第12行“减免所得税额”内。

2、年度纳税申报

(1)不符合所得减半的

将主表第25行“应纳税所得额”的金额与5%乘积,填入附表5第34行“符合条件的小型微利企业”栏内。

(2)符合所得减半的

纳税人在使用企业所得税年度申报系统和填写20xx年度所得税申报表时,按先减所得、再减税款的方法填写,举例如下:

某企业20xx年度资产、人数、行业符合小型微利企业条件,假设当期应纳税所得额为10000元,企业填写所得税申报表时,主表第25行“应纳税所得额”填写5000元,附表五第32行其他栏填写10000/2=5000元,附表3第17行“减免税项目所得调减金额”自动填写5000元,附表5第34行“符合条件的小型微利企业”栏填写5000*5%=250元,主表第28行减免所得税额填写250元,主表第30行应纳税额填写1000元。

四、享受优惠应报送资料

享受小型微利企业税收优惠的纳税人应当在年度纳税申报时,随《企业所得税年度纳税申报表》附送以下资料:

1、《企业所得税税收优惠情况报告表》(第一次享受时还应当填报《税收优惠事项审批申请(备案登记)表》);

2、当年财务报表;

3、企业从事的行业的说明;

4、当年从业人数的相关证明材料。

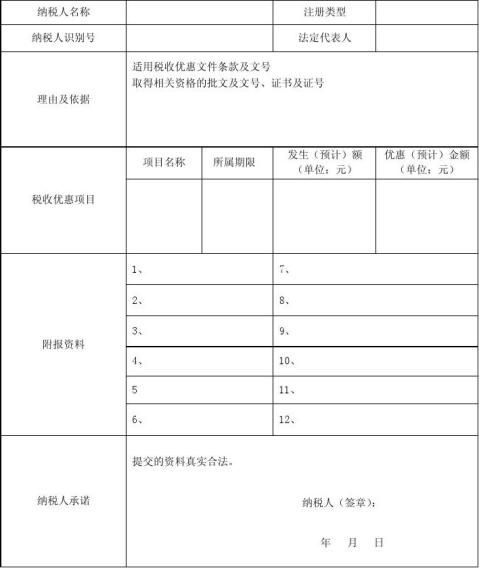

企业所得税税收优惠情况报告表

注明:本表一式两份,税务机关签收后退还一份给纳税人作为已申报凭证;一份随资料转税务所。若纳税人有多项审批备案应分别填报。

税收优惠事项

所属年度:

审批申请 备案登记

编号:

表

说明:若纳税人有多项税收优惠事项应分别填报。