南 京 审 计 学 院

本科生毕业论文

题目: [主标题]

姓名: [你的名字] 学号: [你的学号] 二级学院:[所在院系] 班级: [所在班级] 专业: [所在专业]

指导教师: [教师名字] 职称: [***]

二0一四 年 六 月

第二篇:a毕业论文设计封面

山 东 工 商 学 院

SHANDONG INSTITUTE OF BUSINESS AND TECHNOLOGY 毕业论文(设计)

GRADUATION THESIS (DESIGN)

山东工商学院2011届毕业论文

摘要

期货作为资本市场中重要的风险管理工具,在现代资本市场发挥的功能越来越重要,而其功能的发挥取决于套期保值之比率的确定。本文系统地介绍了套期保值理论的发展以及最小风险套期保值理论模型,在此基础上给出了两种最小风险套期保值比率的计算方法,并以沪深300指数期货套期保值为例进行了实证分析,检验套期保值的应用效果。

关键词:期货 套期保值 最小风险 套期保值比率

II

山东工商学院2011届毕业论文

Abstract

Futures as an important capital market risk management tools, the functions of modern capital markets, more and more important to play its function depends on the determination of the ratio of hedging. This paper systematically introduces the development of the theory of hedging and the minimum risk hedging model is given on the basis of two minimum risk hedge ratios are calculated, and the Shanghai and Shenzhen 300 Index Futures Hedging Cases of the empirical analysis to test the application effect of hedging.

Keywords: Futures hedging the minimum risk hedge ratio

目录

第1章 期货、套期保值及其意义 ............................ 4

一、期货 ........................................................ 4

二、股指期货 .................................................... 1

三、套期保值 .................................................... 2

四、期货套期保值策略 ............................................ 5

五、套期保值的意义????..?????????????????. 6

III

山东工商学院2011届毕业论文

第2章、期货市场套期保值理论的发展 ....................... 4

一、传统套期保值理论 ............................................ 4

二、选择性套期保值理论 .......................................... 7

三、现代套期保值理论 ............................................ 4

四、国内研究综述 ................................................ 6

第3章、最小风险套期保值及其实证研究 ..................... 7

一、最优套期保值比率 ............................................ 7

二、最小方差套期保值模型 ........................................ 7

三、最小风险套期保值比率的计算方法 .............................. 8

第4章、最小风险套期保值比率实证分析 ..................... 9

一、数据选择 .................................................... 9

二、数据平稳性检验与回归分析 ................................... 10

三.套期保值效果评价 ........................................... 11

第5章、结论????????????????????...?15 感谢语?????????????????????????? 参考文献??????????????????????????

IV

山东工商学院2011届毕业论文

在经济活动中无时无刻不存在风险,农业、制造业、商业以及金融机构等经济部门都面临不同程度的价格波动,即价格风险。在经济发展早期,商品的生产者使用者和中间商的利益在很大程度上要依赖自然环境。随着科技的发展,人类对风险方法手段的增强,就出现了期货市场。期货市场是金融市场的一个重要组成部分,它不仅具有规避风险的套期保值能力,同时还具有有效指导商品和资产价格的功能。自从19xx年首个金融期货在美国诞生,金融期货开始快速发展,现已成为世界上交易量最大的金融产品之一,在成熟的资本主义国家,金融期货的快速发展已经是金融市场能够健康发展的一个重要保障。相比较而言,中国的期货市场发展却相当滞后,但是20xx年对于中国的金融市场,无疑是相当重要的一年,从股权改置的完成、银行业的整体上市、股指期货的即将推出等一系列举措中我们可以看出金融市场的蓬勃发展前景,而此时对于金融投资者,面对金融市场的变化和新生工具的出现,应该怎样认识并充分地利用新生工具来使资产保值增值、防范风险,是现实中摆在我们面前的一个难题。

第1章 期货、套期保值及其意义

一、期货

最初的期货交易是从现货远期交易发展而来,最初的现货远期交易是双方口头承诺在某一时间交收一定数量的商品,后来随着交易范围的扩大,口头承诺逐渐被买卖契约代替。所谓金融期货合约是指在交易所交易的、协议双方约定在将来某一个日期按事先确定的条件(包括交易价格、交割地点和交割方式等)买入或卖出一定标准数量的特定金融工具的标准化协议。

在签订远期期货合约时,如果信息是对称的,而且合约双方对未来的预期相同,对于一份公平的合约,多空双方所选择的交割价格应使远期期货价值在签署合约时等于零。在远期期货合约签订以后,由于交割价格不再变化,多空双方的远期期货价值将随着标的资产价格的变化而变化,于是就产生了套利。套利交易又叫套期图利,是指同时买进和卖出两张不同种类的期货合约,以从中获得差额收益的一种交易。在进行套利交易时,投资者关心的是合约之间的相互价格关系,而不是绝对价格水平。投资者买进自认为价格被市场低估的合约,同时卖出自认为价格被市场高估的合约。如果价格的变动方向与当初的预测相一致,即买进的合约价格走高,卖出的合约价格走低,那么投资者可从两合约价格间的关系变动中获利。反之,投资者就有损失。

二、股指期货

谈到期货,就让人联想到股指期货,即股票价格指数期货的简称,所谓股指期货就是以 1

山东工商学院2011届毕业论文

某种股票指数为基础资产的标准化的期货合约。股指期货合同要求买方和卖方在未来一定日期以一定价格交割相关指数相对应的现金。以现金交割是股指期货不同于一般商品的一个主要不同点。在交易制度方面,股指期货采用保证金交易制度和当日无负债结算制度。保证金交易具有杠杆效应,同时放大风险与收益;当日无负债结算要求投资者必须时刻关注自己的保证金余额,避免出现因保证金不足而被强行平仓。另外,股指期货实行T+0交易,当天买入(卖出)可以当天卖出(买入)。股指期货合约有到期日。在合约到期前,投资者可以提前平仓了结交易;在合约到期后,未平仓合约将通过现金交割的方式进行了结。

三、套期保值

(1)套期保值定义

为了避免价格风险,最常用的手段便是套期保值。由于在某一特定的社会经济系统内,商品的期货价格和现货价格受大体相同的因素影响,两种价格的走势基本一致,在期货合约到期时由于套利行为将使商品的期货价格和现货价格趋于一致,这样就可以用一个市场的利润来弥补另外一个市场的损失,当现货企业利用期货市场来抵消现货市场中价格的反向运动时,这个过程就叫套期保值。

(2)套期保值类型

运用远期(期货)进行套期保值主要有两种类型:多头套期保值(long hedge)与空头套期保值(short hedge).

多头套期保值也称买入套期保值,即通过进入远期货期货市场的多头对现货市场进行套期保值。这种套期保值者很显然是担心价格上涨所以才运用多头套期保值的策略,其目的主要是锁定未来的买入价格。

空头套期保值也称卖出套期保值,即通过进入元期货期货市场的空头对现货市场进行套期保值。这种套期保值者很显然是担心价格下跌所以采用空头套期保值的策略,其目的主要是锁定未来的卖出价格。

四、期货套期保值策略

在运用期货进行套期保值的时侯,要考虑以下几点:

(一)远期合约的种类。在合约的选择中,主要考虑在被套期保值的现货既有远期合约又有期货合约交易的情况下,以及在被套期保值的现货与市场上可得的期货合约标的资产不匹配的情况下,如何选择。从远期与期货的选择来看,远期合约比较适合个性化需求,并且一般都持有到期;期货合约则在大多数情况下流动性较好,一般是采取提前平仓,但是可得品种较少。总的来看,应该选择具有足够流动性且与被套期保值的现货资产高度相关的品种

(二)合约到期日的选择。投资者选择了期货进行套期保值后,一般的操作是避免在期货到期日的月份中持有期货头寸,尽量在期货到期的月份前平仓。若出现套期保值的时间超 2

山东工商学院2011届毕业论文

过市场上所有可得的期货合约到期时间的情形,可使用较短期限的期货合约,到期后再开立下一个到期月份的新头寸,直至套期保值结束,这就是所谓的“套期保值展期”,可能带来额外的风险。

(三)合约头寸的选择。套期保值分为买入套期保值和卖出套期保值,分别对应不同投资者的套期保值的需要。例如,现货商或者现货的持有者,由于担心现货价格未来会下降,手上持有的现货价值会因此而减少,因此他需要对现货进行卖出套期保值,锁定他的现货的卖出价格价格;而现货需求者,由于担心未来现货价格会上涨,从而导致亏损,因此他需要对现货进行买入套期保值,锁定它买入价格。

五、套期保值的意义

套期保值者的主要目的不是盈利,而是保值。虽然在套期保值过程中两个市场上的盈亏会存在一定的差异,但是对于交易者来说,就是实现价格风险的转移,将风险转移给期货市场的投机者,保护自己现货市场的基本利润。总体来说,套期保值具有降低价格波动幅度、稳定企业经营、利用杠杆效应灵活的管理资金等作用。

(1)降低价格波动幅度。现货市场的经营者在套期保值的时候,为了回避价格波动风险,会事先通过理性的分析对自己的经营利润做出合理的估计,这种理性的分析,有利于期货市场的价格发现功能的实现,同时会降低价格波动幅度。金融期货丰富了金融市场参与者的投资品种,促进金融市场的流动性,其套期保值功能减轻了集中抛售对市场造成的恐慌性影响,对金融资产平均价格的剧烈波动起到了缓冲的作用。

(2)稳定企业经营。现货市场上的价格风险会影响企业生产经营的正常运行,使得企业无法保证利润水品,然期货市场能很好的解决这个问题。企业只需在商品期货市场上进行套期保值就能购锁定生产经营成本,保证生产经营的基本利润。另外,期货合约对商品价格的保证和交割方式的自由选择,使企业可以根据实际情况安排产品的购买和销售,生产经营具有更大的灵活性。同样,金融期货也提供了对冲工具。以股指期货为例,假如投资者持有与股指期货相关的股票,为防止未来价格降低造成的损失,投资者可以做个空头套期保值,即卖出股票指数期货合约,从而避免总头寸的风险。另外,股指期货的期限短、流动性强等特点,有利于投资者迅速改变其资产结构,适时进行合理的资源配置。

(3)灵活管理资金。期货市场具有杠杆性,交易者可以用少量的保证金进入市场,控制相对较多的资产。这样,企业可以用少量的资金实现控制购买或销售,将大量的资金用来进行生产经营,既可以保证购买和销售产品,又可以减少库存,加快资金周转。同理,股指期货的杠杆性,放大了投资者可交易金额,提高了投资者的资金利用效率。

3

山东工商学院2011届毕业论文

第2章、期货市场套期保值理论的发展

一、传统套期保值理论

传统的套期保值理论是在英国著名经济学家凯恩斯(Keynes)的《货币论》和希克斯(Hicks)的《价值资本》对期货市场的解释上建立起来的,他们认为套期保值是现货头寸持有者规避价格风险的一种行为,其目标在于转移现货交易中面临的价格风险,保证现货经营中的利润。传统的套期保值理论认为,只要交易者在期货、现货两个市场同时进行“均衡相对”的交易,就可以有效地转移价格风险。传统套期保值理论遵循四个原则:交易方向相反;现货品种相同原则;交易数量相等原则;时间相同或相近原则。由于交易数量相等、头寸相反,理论上来讲,期货可以完全对冲掉现货的价格波动。在传统的套期保值理论中,基差被认为是零或者是期货和现货的变动方向和幅度是完全一致的,但是实际中这种完全的套期保值是不存在的,根据适应性原则预期理论,期货价格应该更能反映市场的预期,期货价格与现货价格变动则是不能完全一致的,即基差也是不断变动的,因此,传统的套期保值理论是不完全的。

二、选择性套期保值理论

霍布金斯·沃金(H.Working,1962)提出选择性套期保值理论,又称基差套期保值策略,(Basis Hedge Strategy)。Working认为在现实的期货交易中,现货价格和期货价格的变化不完全一致,存在着基差风险(basisi risk)。而根据Fama E.F.等人(1987)的实证研究,除个别商品期货外,大多数期货的基差波动相当剧烈,基差风险有时不亚于价格风险。因此,传统套期保值模型“均衡相对”的交易数量相等原则,忽略了基差风险。Working认为套期保值交易将价格风险转移为基差风险后,套期保值者是以利润最大为追求目标,而非只追求风险最小,他们通常以基差的大小为根据判断是否进行套期保值。比如一个现货多头,如果预期基差将下降,则进行套期保值;如果预期基差将上升,他就不会进行套期保值.这种可选择性的套期保值,也包含了收益的因素,但也承担着价格意外变动时出现损失的风险.

三、现代套期保值理论

Johnson(1960)和Stein(1961)采用Markowitz的投资组合理论研究套期保值模型,他们认为,套期保值是现货市场和期货市场资产的投资组合。套期保值者为了取得在一定风险水平下的最高收益或一定收益水平下的最低风险,决定现货市场和期货市场头寸,以达到最优套期保值的目的,成为现代套期保值理论。该理论继承了前两种理论的观点,从现代资产管理和风险投资的角度解释了套期保值的目的和动机,认为套期保值者在期货市场上保值的比例是可以选择的,最佳套期保值比例取决于套期保值的交易目的以及现货市场和期货价格的相关性.由于风险度量方法和效用函数选择的不同,研究者主要分为从套期保值的规模和有效性两个方面展开研究。套期保值有效性包含套期保值是否有效以及套期保值的成本,有 4

山东工商学院2011届毕业论文

效的套期保值相对于每一个单位成本能最大程度的减少风险,从一系列套期保值方法中选择有效性最高的一个,就是最优套期保值方法。

组合投资理论认为:在套期保值期间,组合投资的套期保值比随着时间的推移,根据交易风险偏好和对期货价格的预期而变化,根据风险度量方法和效用函数选择的不同,现代套期保值理论可以分为两种:一类是考虑组合收益的方差,从风险最小化的角度研究最优套期保值比例;另一类是统筹考虑组合收益和方法,从效用最大化的角度研究均值——风险套期保值比例。

(一)组合收益风险最小化的套期保值理论

从组合收益最小化的角度,研究期货市场套期保值问题,是将现货和期货当成一个投资组合,在组合收益最小化的条件下,确定最佳套期保值比例.考虑这样一个组合,该组合中包括一个单位的现货和h个单位的期货,用St、Ft分别表示t时刻的现货价格和期货价格,则该组合的收益Rt=?St-h?Ft,其中?St=St -St?1,?Ft=Ft-Ft?1.h是套期保值比率,Rt是组合投资的收益.

Johnson(1960)在投资组合收益Rt方差最小化的条件下,提出了商品期货最优最优套期保值比例h的概念和计算公式h=cov(?St,?Ft),简称为MVHR(minimizing Variance var(?Ft)

hedge ratio)。Johnson(1960)和Stein(1961)将现货价格最期货价格进行线性回归,用普通最小二乘法得到最优套期保值比例的估计值,称为JSE方法。Ederington(1979)提出用现货的价格变化进行回归的方法,并将上述方法应用到金融期货。JSE回归方法隐含期货价格和现货价格存在稳定的关系这一假定,但事实上,基差稳定这一假定并不成立。Ghosh(1993)认为最小二乘法计算的套期保值比例没有利用历史信息以及期货价格和现货价格之间可能存在的协整关系,利用向量自回归模型(VAR)、误差修正模型(EC)以及分数协整模型(FIEC)计算最优套期保值比例,可以充分利用已有的信息,提高套期保值比例的有效性。

由于上述讨论中假定了残差服从正态分布或联合正态分布,具有固定的方差和协方差,因此计算得出的最佳套期保值比是常数,但实际情况却是:由于未来经济条件的不确定性,导致期货价格波动呈现异方差的特征,这意味着期货价格与现货价格的条件协方差将随着时间的变化而变化,这时再用固定的最佳套期保值比已经不再适用,所以产生了动态套期保值(Dynamic hedging)的概念.

19xx年Cecchetti利用自回归条件异方差模型(ARCH)对美国国债期货做了最佳套期保值比的计算,发现最佳套期保值比随着时间的变化而发生很大的变化.Baillie和Myers(1991)用BGARCH模型计算美国的大豆、玉米、棉花、黄金等商品期货的动态套期保值比例,发现动态套期保值明显比常熟套期保值的有效性高。Park和Switzer(1995)指出在实际套期保值过程中不可能预知未来的信息,所以应当用事前的保值比例对保值有效性。Liw和 5

山东工商学院2011届毕业论文

Tse(1999)分别利用VAR-GARCH、EC-GARCH和FIEC-GARCH模型计算最优动态套期保值比例,实证表明:考虑条件异方差时,NSA指数期货的套期保值有效性有所改进;使用EC模型计算出的最优套期保值比例大于FIEC模型计算的比例,而且有效性最高;当保值的时间跨度等于或大于5天时,用OLS法确定最优套期保值比例的套期保值的有效性最差。Choudhry(2001)研究了指数和股票期货之间的长期关系对套期保值有效性的影响,并对五种保值策略进行比较,证明动态的套期保值比例的有效性要优于无保值、传统报纸和MV模型保值。Haigh和Holt将GARCH和DP结合起来,通过Bootatrspping方法建立置信区间,结果发现当市场存在剧烈波动时,套期保值是用DP-GARCH模型比使用OLS模型可以得到更好的收益。

(二)组合效用函数最大化的套期保值理论

从组合收益风险最小化的角度研究期货市场套期保值,仅仅考虑了风险问题,如果要综合考虑了收益和风险,则需要在组合效用函数最大化的条件下研究套期保值。Howard&Antonio(1984)借鉴Sharpe证券市场线的做法,在效用最大化的条件下,给出了最优套期比(简称Sharpe套期比)的计算公式以及度量套期保值有效性的量化指标He??(h)/?(s),其中E(Rt)?(Rt)分别表示收益Rt的期望收益和标准差,i表示无风险利率,?(h)?(Rt?i)/?(Rt)表示组合投资单位风险下的超额收益,?(s)?(?St?i)/?(?St)为现货价格波动单位风险下的超额收益。Kolb和Okunev(1993)用增广的基尼系数?r(Rt)作为风险度量方法,给出效用函数U(Rt)=E(Rt)-?r(Rt)最大时的M-MEG套期比。研究发现,当风险厌恶系数较低(介于2和5之间)时,M-MEG套期比接近最小方差套期比例;当风险厌恶系数较高时,M-MEG套期比与最小方差套期比有较大差异,但收敛于MV套期比。Hsin、Kuo和Lee(1994)认为绝对风险规避(Absolute Risk Aversion)比Sharpe模型中的单位标准差风险补偿更能有效地反映风险规避程度,并提出HKL套期比的概念。以⊙为Arrow-Pratt风险规避系数,在效用函数 最大化的条件下,选择最优套期保值比例h*,其中2≤⊙≤4.在期货价格服从鞅过程的条件下,Sharpe套期比、HKL套期比与MV套期比一致。Chen、Lee和Shrestha(2001)提出利用效用函数确定套期保值比例的方法(M-GSV套期比),并利用SP500股指期货做实证研究,结果显示:对较低的风险厌恶系数,M-GSV套期比低于GSV套期比,而对较高的风险厌恶系数,M-GSV套期比收敛到一个比MVHR高的数值。

四、国内研究综述

我国建立期货市场以后,国内对期货理论的研究逐渐增加。唐小我和曾勇(1995)分析并给出利用远期合约对外汇资产进行套期保值时,为达到风险最小化而确定套期保值比例的方法,郑明川(1997)以沪铜期货威力,分析计算风险和风险报酬最小化条件下的套期保值比例,发现基于风险报酬的套期保值方法优于最小风险法,而且近期合约的套期保值有效性最高。戴志敏(1997)在推导风险最小化套期保值比例的过程中指出基差为零时,最优保值 6

山东工商学院2011届毕业论文

比例为1,并且以沪铜期货为例,用最小二乘法估计MVHR。荆林波(1999)认为套期保值者的主要目的是消除或降低价格风险,在既定的风险条件下最大地获取利润,或者在预期收益的前提下把风险降低到最小;买卖期货合约的数量不一定要与现货交易数量完全一致,套期保值者应该根据期货市场行情的变化随时调整期货交易的头寸。毛到维(2000)通过计算国内期货品种的最优保值比例,说明目前企业采用传统抬起保值策略进行风险控制的时机不成熟,并针对传统套期保值的局限性,提出了“套期保值控制风险,投机争取利润“的解决方法。蒋美云(2001)将套期保值的风险分为基差风险、市场深度风险、技术风险、政策管理风险,并提出相应的管理方法,齐明亮(2003)通过对沪铜期货合约的套期保值功能实证分析,发现基于最小方差的套期保值策略优于传统策略,期铜合约的最优套期保值比例小于1,短期套期保值比例仅为0.5,并随着套期保值期限的延长而不断增大。花俊洲、吴冲锋(2003)对期铜套期保值有效性进行了实证研究,认为淘气包之后的沪铜期货市场风险远远小于不进行套期保值的风险,这说明我国期铜市场的套期保值是有效的,并且期铜市场套期保值的有效性在逐年提高。曲小博和霍学喜(2004)在推导出风险最小化套期保值比例的基础上,由燃料油期现数据分别计算其价格变化的标准差和二者的相关系数,从而得到保值比例。何晓斌、周周恒(2006)介绍了套期保值有效性的几种测度方法,并结合我国黄豆、铜、小麦的期货市场和现货市场数据进行实证研究。

第3章、最小风险套期保值及其实证研究

一、最优套期保值比率

所谓套期保值比率就是套期保值者持有期货合约头寸大小与相应风险暴露现货资产大小间的比率。

二、最小方差套期保值模型

从组合收益最小化的角度,研究期货市场套期保值问题,是将现货和期货当成一个投资组合,在组合收益最小化的条件下,确定最佳套期保值比例.

假定在套期保值之初的价格分别为S0和F0,而在时刻t现货和期货资产的价格分别为St和Ft,由于S0和F0是套期保值入市建仓时现货资产和期货资产的价格,因而,在套期保值期间,S0和F0被认为是常数,而St和Ft则为随机变量。

假如投资者做空头套期保值,在不考虑交易费用时,则这一期间套期保值组合损益为: Rt=(St?S0)Qt-(Ft?F0)Qf=?St?Qt??Ft?Qf

如果预期收益用Rt的数学期望E(Rt)来表示,那么在风险最小的情况下就有

Var(Rt)?QtVar(?St)?QfVar(?Ft)?2QtQfCov(?St,?Ft)

要使Var(Rt)最小,必须满足下列方程 22

7

山东工商学院2011届毕业论文

dVar(Rt)?0 dQf

即 dVar(Rt)?2QfVar(?Ft)?2QtCov(?St,?Ft)?0 dQf

整理可得方差最小的套期保值量为 Qf?Cov(?St,?Ft)Qt Var(?Ft)

若令h?Qf

Qt,则可以得到最小方差套期保值比率为 h*?Cov(?St,?Ft) Var(?Ft)

其中,Cov(?St,?Ft)表示期货价格和现货价格的协方差。

三、最小风险套期保值比率的计算方法

对于最小风险套期保值比率的计算,在成熟市场中历史数据方法被广泛采用,本文主要采用具有代表的普通最小二乘回归和广义自回归条件异方差模型计算。

(一)、普通最小二乘回归(OLS)

OLS 模型求解最佳套期保值比率的方法最早由Johnson(1960)提出,其思想是将现货与期货价格差分进行线性回归以达到最小平方拟合。将现货价格的收益率序列关于期货用最小二乘法的办法作回归,得到回归方程

?lnSt=????lnFt??t

式中lnSt和lnFt分别是是现货价格收益率和期货价格收益率,?为回归函数的截距项,?i是残差序列或者随机误差序列,斜率系数β的估计给出了套期保值比率的值,即

?=Cov(?lnSt,?lnFt) Var(?lnFt)

(二)、广义自回归条件异方差模型(GARCH)

在 OLS 模型中,受到残差序列相关性的影响,最佳套期保值比率误差仍然较大,不能完全把组合风险降到最低。而且,它假定了随机误差项是独立同分布的,忽略了它的时变性,属于静态的套期保值模型。大量实证表明,Bollerslev(1986)提出的 GARCH 模型能成功刻画金融时间学列的波动特征,可以利用GARCH(p,q)模型来估计最优套期保值比率,由于该模型同时考虑了收益率的积聚效应和残差序列的时变方差现象,与实际更为贴近,能更好地提高套期保值的效果。标准的 GARCH(p,q)模型的形式如下:

8

山东工商学院2011届毕业论文

?lnSt=????lnFt??t

残差项:?i∣?i-1 ~N(0,?i),条件方差方程?i??????i?i?1???j?i?1,?i-1为t-12222

i?1j?1qp

时刻的信息集,?i为i期的条件期望,??,?p,?q为模型参数,p、q分别为自回归项与移动平均项阶数,其最优套期保值比率为:

h*?t-1Cov(?lnSt,?lnFtVar(?lnFt?i?1?i?12) )

第4章、最小风险套期保值比率实证分析

沪深300指数于20xx年4月8日正式发布,是沪深交易所联合发布的第一只跨市场指数,由沪深A股中规模大、流动性好、最具代表性的300只股票组成,是目前中国内地证券市场中跟踪资产最多、使用广泛度最高的指数。随着指数化投资理念逐渐被投资者所认可,沪深300指数受到市场越来越多的关注,其良好的市场表现也使得以其为投资标的的指数基金获得越来越多投资者的青睐。

一、数据选择

本文主要利用沪深300期货合约对适当的股票进行套期保值,,由于合约到期日要交割,所以进入交割月第一天直接转入下一最近的合约,以构造连续的价格序列。样本区间为20xx年4月16日至20xx年2月16日,沪深300指数期货数据来源于雅虎财经,价格序列取当月合约每日收盘价,现货股票现货数据来源于中国银河分析系统,从沪深指数的成分股中前五大权重股,以等权重构建。

表 1 沪深 300 前五大权重股票(2010-01-1)

简称 招商银行 交通银行 中国平安 民生银行 中信证券

权重(%) 3.54 2.74 2.71 2.62 2.48

在此,先做如下理论上的假设:

(1) 套保期间,不考虑现货和现货的冲击成本、交易佣金以及税收因素。

(2) 交易价格以现货收盘价和期货结算价成交,不考虑盘中价格波动因素。

(3) 计算套期保值后的收益率时,忽略期货市场资金,特别地,不考虑期货账户的资

金管理要求。

(4) 不考虑期货合约展期成本和风险,以当月连续合约作空头套期保值工具。

(5) 不考虑目前国内监管层对套期保值额度的限制。

(6) 现货股票组合为 2010 年 4月 16日收盘时沪深 300 指数成分股前五大权重股,

且每股持仓为 100万股。现货组合的日收益率由下面公式给出

Rs,kx?=k?1

xkSkSk?1??xkSk

9

山东工商学院2011届毕业论文

二、数据平稳性检验与回归分析

为了避免出现伪回归的现象,在对现货和期货价格的日收益率序列进行回归分析之前,首先要进行序列的平稳性检验。假设SR表示现货股票组合的日收益率序列,FR表示期货的日收益率序列,ADF检验结果如下:

表 2 SR 的 ADF 检验结 ADF 1% 5% 10

t-Statistic -14.0738 -3.46324 -2.8759 -2.5745 Prob.* 0

表 3 FR 的 ADF 检验结果 ADF 1% 5% 10

t-Statistic -15.296 -3.46324 -2.8759 -2.5745 Prob.* 0

表2表3的结果说明股票组合日收益率SR和期货日收益率序列FR都是平稳序列,因此可以对他们进行回归分析。

a) 普通最小二乘回归(OLS)

利用最小二乘法对上述稳定的时间序列做回归,得到如下的回归方程:

?lnSt?0.0000974?0.853346?lnFt??i

b) 广义自回归条件异方差模型(GARCH)

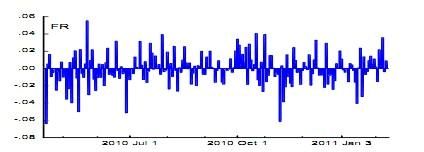

OSL模型忽略了?i的异方差性质以及收益率的积聚效应,但是下面的收益率分布图证实了积聚效应的确存在。

图1 SR的日收益率分布

图2 FR的日收益率分布

10

山东工商学院2011届毕业论文

同时,对残差项进行滞后阶数为p=1的条件异方差ARCH效应检验,结果如表4: Heteroskedasticity Test: ARCH

F-statistic 11.67616 Prob. F(1,197) 0.0008

Obs*R-squared 11.13474 Prob. Chi-Square(1) 0.0008

上述 P值小于 0.01,拒绝原假设,说明 OSL回归方程的残差序列存在一阶 ARCH 效应。此时采用 GARCH模型,得到对应的回归方程为:

?lnSt??0.00051?0.736048?lnFt??i,其中?i是随机误差项,满足条件正态分布。

三.套期保值效果评价

根据计算出来的最佳套期保值比率以及现货资产价值,我们可以计算出套期保值需要的期货头寸。

表 5 套期保值效果比

套保前 OSL套保 GARCH(1,1)套保

日收益率方差 0.005231 0.000106 0.000113

h* 0 0.979651 0.978346

从表 5中的风险指标来看,套期保值大大降低了资产的波动风险,很好地实现了股票资产的保值,甚至增值。

第5章 结论

通过这次实证研究,我们得出:

(一)、沪深300指数现货和期货存在较高的相关性,并且两者之间的日收益率存在着稳定的协整关系。

(二)从日收益率方差来看,套期保值可以大大降低资产的价格波动风险。

(三)比较OSL模型和GARCH模型,发现用GARCH模型计算的套期保值比率要优于OSL模型。

11