县地方税务局20xx年度税收征收管理及机关经费收支情况审计报告

四川省XX县地方税务局20xx年度税收征收管理及机关经费收支情况审计报告

根据《中华人民共和国审计法》第十七条和《XX县审计局审计通知书》(井审通[2004]1

号),审计组自20xx年2月28日至3月18日对你单位20xx年度税收征收管理及机关经费

收支情况进行了就地审计,现审计工作基本结束。根据审计署《审计机关审计项目质量控制

办法(试行)》第五十六条、第七十六条的规定,出具以下审计报告:

一、基本情况

地方税务局属全民所有制行政单位,其财政、财务关系及国有资产的监督管理均隶属于

四川省地方税务局,经费收支实行县局报帐管理制。

机关内设五股二室,即计划财务股、综合税收管理股、农税股、法制股、人事教育股、

办公室和监察室。下设六所一局,即研城税务所、研经税务所、马踏税务所、竹园税务所、

周坡税务所、直属征收所和稽查局,具体负责税收征收、查补及行使税收管理职能。

20xx年末,单位共有职工114人,其中:在职职工94人,离退休职工20人。

全年机关经费来源总额为550.90万元,经费支出总额为601.49万元,当年经费超支50.59

万元。截止20xx年末,县地税局账面固定资产余额为363.33万元。

二、会计责任

该单位已按审计程序承诺对提供的与审计相关的会计资料、其他证明材料的真实性和完

整性负责。

三、审计评价意见

(一)税收征收管理情况

1、税收计划完成情况

县政府下达的年度税收计划(不含农业税及附加)2836万元。同口径计算,实际完成

2990.02万元,完成计划的105.43%,同口径比较,较上年同期增加369.05万元,增长14.19%。

2、税收征收管理情况

(1)截止20xx年末,全县工商登记户数6356户,税收登记户数4765户,纳税申报户数

3393户。纳税申报户数与税收登记户数相差1372户,其主要原因是部分企业的分支机构分

别办理了税务登记,纳税申报由总机构统一办理;部分个体工商户税收由代征单位代征后统

一解缴入库(如生猪营销户);部分已找不到纳税人的工商户,已纳入非正常管理,但未到

规定期限,还未注销其税务登记证。

(2)县地税局稽查局全年共检查企业115户,应补税的企业为98户,按规定应予以补交

的税款120.74万元已足额缴库,其中:税收113.95万元,罚款5.41万元,滞纳金1.38万元。

(3)根据国家税务总局有关税收减免优惠政策规定,全年共减免工商户563户,减免税

收351.35万元。其中:下岗失业人员再就业税收减免89.95万元,残疾人税收减免3.66万

元,农业产业化国家龙头企业所得税减免257.74万元。按税种划分:企业所得税257.74万

元,个人所税45.96万元,营业税39.92万元,城市维护建设税3.75万元,教育附加和地方

教育附加3.98万元。

3、农业税征收及减免情况

(1)县政府下达你单位的年度农业税及附加征收计划为1034.11万元,其中:正税861.76

万元,附加172.35万元。实际完成887.88万元(含征收的以前年度农业税尾欠13.31万元),

同口径计算,实际完成874.57万元中:正税728.81万元,附加145.76万元,均完成计划的

84.57%。

(2) 乐山市地方税务局下达我县年度农业税灾歉减免指标为89万元。县政府已按程序

将该指标89万元全部安排用于各乡镇农业税灾歉减免。你单位于20xx年1月20日前将农

业税灾歉减免资金89.00万元,全部拨付到各乡镇财政所。从随机抽取的宝五乡和三教乡来看,该资金已全部兑付给农户,未发现与灾歉减免政策不一致的现象。

( 二)机关经费收支情况

1、经费来源合计550.90万元。

(1)乐山市地方税务局拨入经费294.19万元,其中:经常性经费264.18万元、代征手续费27.8万元、“两费”手续费2.21万元。

(2)县财政拨入经费250.1万元。

(3)其他收入6.61万元。其中:残疾人保障金代征手续费2.08万元、职工个人教育费代征手续费4.07万元、利息收入0.43万元、其他0.03万元。

2、经费支出合计601.49万元。其中:在职职工工资及福利241.73万元、社会保障费53.43万元(主要包括离退休职工工资和职工的医疗保险等)、设备购置费30.58万元、公务费65.52万元、业务费31.32万元、会议费53.19万元、招待费14.56万元、修缮费5.11万元、代征手续费19.22万元、农业税征收经费50.99万元、临工费7.31万元、税法宣传费5.17万元、其他23.36万元。

3、收支品迭,当年经费赤字50.59万元。

4、资产负债状况 单位:万元

资产类 年 初 年 末 负债及结余类 年 初 年 末

银行存款 129.40 85.53 暂存款 177.18 174.18

暂付款 182.37 172.65 固定基金 332.75 363.33

固定资产 332.75 363.33 结余 134.59 84.00

合 计 644.52 621.51 合 计 644.52 621.51

审计结果表明:地税局在县委、县政府的正确领导下,认真贯彻执行《中华人民共和国税收征管法》,以组织收入为中心,加大税收政策宣传力度,制定税收考核计划,落实税收征管制度,加强重点税源和所得税管理,强化依法治税,严厉打击偷逃税行为,防止税收流失,查补税收120.74万元,积极依法征收残疾人保障金28.60万元。全面完成了县政府下达的不含农业税及附加的其它地方税收和教育附加收入目标任务,并按规定正确划分税收级次,及时拨付20xx年度农业税灾歉减免资金。但同口径计算,农业税征收收入完成了县政府下达计划的84.57%。

该单位提供的相关会计资料基本真实地反映了20xx年度局机关经费收支情况,未发现隐瞒或截留税款作为机关经费来源的现象,经费支出合规,内控制度基本健全有效。 但在审计中也发现了一些与现行法律法规不相符合的现象。

四、存在的问题及处理意见

(一)存在的问题

1、违规占用农业税减免丰歉调节基金(另作审计决定)。

2、“三代”税款手续费未单独设置会计账簿核算收支。

20xx年,市地税局划拨你单位的“三代”税款手续费为278,000.00元,机关会计账务核算反映的“经费支出—代征代扣手续费”账面支出709,363.10元。经逐笔审计确认,实际支付代征代扣手续费为192,207.23元,其收支均在机关经费收支账务中核算,未单独设置会计账簿核算其收支结余情况。与财政部、国家税务总局、中国人民银行《关于代扣、代收和代征税款手续费纳入预算管理的通知》(财预[2001]523号)第五条第三款“各级税务机关应当单独设置会计账簿,及时核算代扣、代收和代征税款手续费收支情况”之规定不符;你单位也未认真执行我局提出的“你局要于20xx年度的财务核算及管理工作中,按规定单独设账核算?三代?税款手续费的收支情况”的审计意见(井审意[2003]3号)。

(二)处理意见

地税局要切实按照《关于代扣、代收和代征税款手续费纳入预算管理的通知》的要求,自20xx年起单独设置会计账簿,单独核算代扣、代收和代征税款手续费收支情况,并将20xx年“三代”手续费结余85,792.77元纳入20xx年“三代”税款手续费预算,上报市地税局。

五、审计建议

1、认真执行《中华人民共和国税收征收管理法及实施细则》和《中华人民共和国预算法及实施细则》,进一步加强税收征收管理,规范税收征收和缴纳行为,确保税收收入及时解缴入库。

2、认真贯彻《中华人民共和国#5@p管理办法》,纠正极个别税务专管员无依据为一些部门和单位开具名目繁多的其他服务业#5@p,开具的#5@p中多数无收款单位,费用项目与#5@p种类不相一致,#5@p记帐联未给对方,#5@p核销时对空白#5@p未加盖核销印章等现象,切实加强#5@p管理,加大对#5@p使用情况的检查力度,保证#5@p的正确使用。

3、你单位与市地税局签订年度税收计划目标责任书时应完备相关手续,税收计划调整后,应及时与市地税局相衔接,并将调整后的税收计划进行相应细化,保证税收计划的严肃性。

第二篇:某地方税务局税费管理XXX年1至8月税收分析

××地方税务局税费管理XXX年1至8月税收分析

XXX年1至8月,在××党组的正确领导下,按照××党组XXX年总体工作要求,紧紧围绕“1558”工作思路和信息管税这一××品牌,结合我单位工作实际,坚定信心,继续坚持依法治税,认真落实税收政策,坚持改革创新,在管理和服务上下功夫,着力加强队伍建设,积极转变工作作风,克服重重困难,大力组织收入,经过全单位干部职工艰苦不懈的努力与拼搏,按时保质的完成了1至8月份税费收入任务,为完成全年的收入任务打下了坚实的基础。

一、XXX年1至8月税费收入总体情况

从总体上看,1至8月,我单位共组织征收各项地方税费收入 万元,同比增长101.31%,增收 万元。其中:营业税7407.15万元,同比增长195.40%,增收4899.68万元,贡献率为60.08%,拉动地税收入增长60.87个百分点;企业所得税1210.42万元,同比增长265.61%,增收879.35万元,贡献率为10.78%,拉动地税收入增长10.92个百分点;个人所得税521.68万元,同比增长34.42%,增收133.59万元,贡献率为1.64%,拉动地税收入增长1.66个百分点;城市维护建设税820.49万元,同比增长81.34 %,增收368.04万元,贡献率为4.51%,拉动地税收入增长4.57个百分点;土地增值税795.74万元,同比增长294.45%,增收594.01万元,贡献率为7.28%,拉动地税收入增长7.38个百分点; 契税2150.40万元,同比增长192.29%,增收1414.69万元,贡献率为17.35%,拉动地税收入增长17.58个百分点。

二、税费收入特点

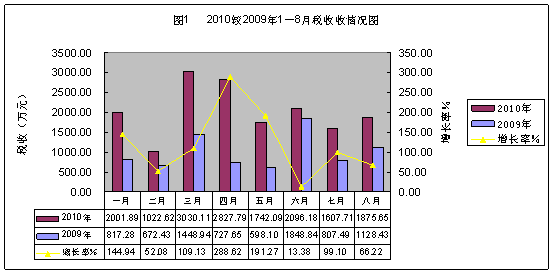

(一)XXX年1至8月各月份之间税费收入极不平衡。与XXXA年相比较,XXX年各月征收税费收入均较同期大幅增长,但各月份的税费收入增长率波动较大,分别同比增长144.94%、52.08%、109.13%、288.62%、191.27%、13.38%、99.1%、66.22%(见图1)。各月征收税费收入情况中,征收最少的月份为二月份,仅征收税费收入1022.62万元,最多的月份为三月份,征收税费收入3030.11万元,两月之间收入相差2007.49万元,主要原因为:二月份正值年关,是地方税收征收小月,仅有正常月份申报税款,没有非即期税费收入征收。

(二)主体税种征收税收大幅增加,地方各税有增有减。XXX年1至8月,营业税征收7407.15 万元,较同期增长195.40%,税收贡献率高达192.87%,拉动我单位地税收入增长60.87个百分点;企业所得税征收1210.42万元,较同期增长265.61%,税收贡献率为10.78%,拉动我单位地税收入增长10.92个百分点;个人所得税征收521.68万元,较同期增长34.42%,税收贡献率为1.64%, 拉动我单位地税收入增长1.66个百分点。其它地方各税有升有降,除城镇土地使用税、耕地占用税、车船税较同期出现负增长外(房产税和土地使用税由于XXXA年相关企业破产清算清缴欠税的原因,今年的征收数据较去年有大幅下降,降幅均在18%以上),其余各税都有较大增长,最低增长率为城建税22.58%。(见表一)

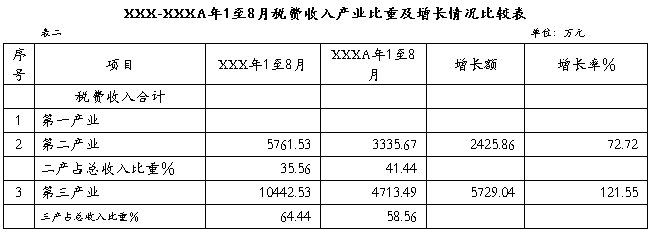

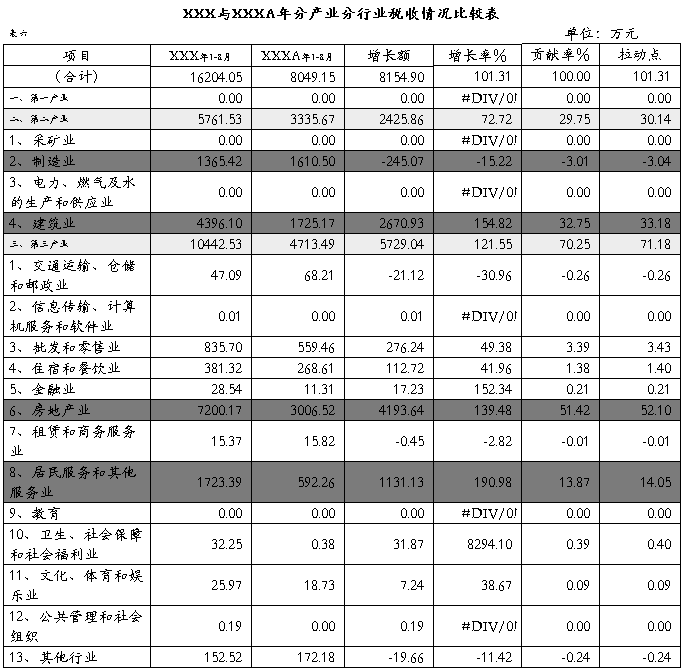

(三)三个产业之间第三产业税收的占比逐年提高,增幅明显高于第二产业。1至8月,第二产业实现地方税收5761.53万元,占征收税费收入总量的35.56%,比同期回落了5.79个百分点;第三产业实现地方税收10442.53万元,占征收税费收入总量的64.44%,比同期提高了5.88个百分点。第二产业税收较同期增长72.72%,第三产业税收较同期增长121.55%,第三产业税收比第二产业税收的增幅高出了48.83个百分点。(见表二)

(四)房地产业税收已超过建筑安装业,成为我单位第一大税源行业。1至8月,房地产业实现税收7200.17万元,建筑业实现税收4396.10万元,房地产业已超过建筑业成为第一大税源行业,主要是由于去年一批重点工程、房地产项目大量开工,带动了建筑业税收的增长,房地产行业税收的滞后性使得房地产业税收集中到今年,带来房地产税费收入的大幅增长。

(五)园区经济税收拉动作用明显。随着××各大工业园区基础配套设施的完善,许多国内大企业、大集团纷纷入驻,带动了××市工业经济的快速发展,税收带动作用明显。如xxxxx工业园、xxxxxxxx工业园、xxxxxx工业园等,这些园区的基础设施及落户企业的厂区厂房的建设改造等都带来了建安及房地产营业税的大幅增长。

(六)从企业规模看,税费收入向规模以上企业集中更为突出。XXX年1至8月我单位纳税过百万元的企业已有47 家,占纳税人总数的0.62%。它们在今年1至8月共缴纳各项税费收入6076.73万元,户均缴纳税款129.29万元,占税费收入总量的48.61%。

三、税费收入情况分析

(一)从分税种来看

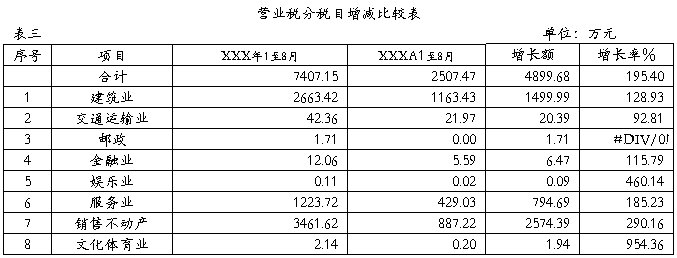

1、营业税。营业税征收7054万元,比同期增收3457万元,增长了96.11%。(见表三)

营业税的主要增长点在房地产业、建安业和服务业。

建筑业营业税征收266.42万元,同比增收1499.99万元,增长了1.29倍。主要是重点工程项目的竣工结算使征收税款比去年同期大幅增加。

销售不动产征收营业税3461.62万元,比同期增收2574.39万元,增长了2.9倍。自XXXA年底以来,政府出台了多种调控措施直指高房价,但从近期的效果看,我区房地产行业受到影响较小,房地产税收仍在大幅上升。XXXA年以来我区房地产业一直异常为爆,房价居高不下,与我区紧邻市区,地理位置较好,而市区可开发土地越来越少有很大的关系。

服务业征收营业税1223.72万元,同比增收794.69万元,增长了1.85倍。主要原因为:一是因为今年市局在我区开展房屋租赁税收试点工作,我单位成立房屋租赁专班以来清理征收房屋租赁行业税收导致的增加,共征收 万元。二是我单位年初以来加大对个体工商户税收的管理力度,对独管户,特别是饮食行业税收进行了清理,清缴欠税,对148户饮食业纳税人下达税务执法文书740份,重新核定调整了税负,XXX年1至8月共征收税款243.5万元,同比增长38.88%。

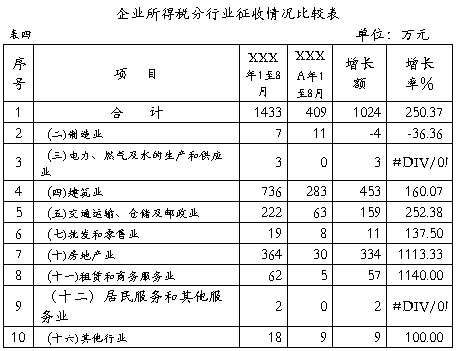

2、企业所得税。今年1至8月征收1433万元,较同期增收1024万元,增长了250.37%。(见表四)

一是企业所得税分行业来看,增长的主要行业是建筑业、交通运输业、房地产业与租赁和商务服务业,分别较同期增长1.6倍、2.52倍、11.13倍和11.40倍。其中:建筑业增长存在不确定因素,我单位执行上级有关文件,改变了外出建筑施工企业所得税征收方式。租赁和商务服务业增长,是因为今年市局在我区开展房屋租赁税收试点工作,二单位成立房屋租赁专班后清理征收租赁行业税收导致的增加。二是政策性因素的影响。增收的主要因素是××认真贯彻行省、市局企业所得税政策和法规。特别是襄地税发113号、57号文件精神,加强了对建安企业所得税的预征工作。XXX年征收企业所得税的组成为预缴企业所得税828万,汇算清缴企业所得税605万;但XXXA年仅征收汇算清缴企业所得税409万。

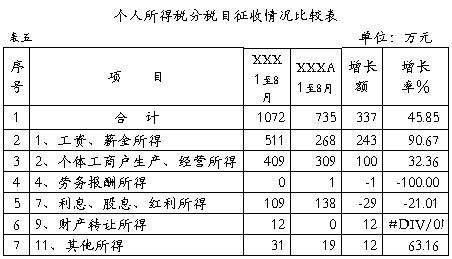

3.个人所得税征收1072万元,比同期增收337万元,增长了45.85%。(见表五)

影响个人所得税增长的主要因素:一是继续加强对企业事业单位工资薪金所得的管理力度,督促企业事业单位按时按规定代扣代缴税款。企业工薪改革进一步深化,××扩大了税法宣传力度,全力做好个人所得税全员全额申报工作,从而带动了个人所得税的增长。二是做好了对XXXA年度年所得12万元以上个人所得税自行纳税申报工作,补缴税款43.5万元。三是加大了对个体工商业户的管理力度。按照××的统一安排部署,全区各单位自XXX年开年以来便大力开展了对个体工商业户的欠税清缴及执行力度,仅二单位个体工商业户在1至8月就征收个体工商户个人所得税20多万元。

(二)从行业税收看

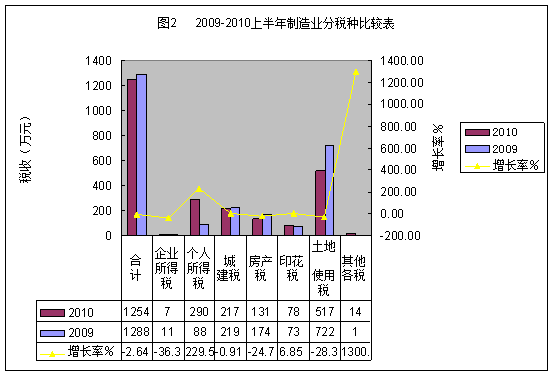

1、XXX年1至8月制造业税收征收1254万元,较同期减收34万元,下降2.64%。在制造业中,XXX年房产税和土地使用税均出现负增长,分别比同期下降了24.7%和28.3%,分别比同期减收43万元和205万元。(见图2)

XXX年1至8月我区制造业税收出现负增长,主要是由于房产税和土地使用税的减收造成的。这种原因的出现是由于XXXA年我区有几个老的工业企业(xxxxxxx有限公司、xxxxxxx有限公司等企业)宣布破产,缴纳了破产清算税收,仅房产税和土地使用税就清缴了200多万元。剔除这部分因素影响,我区XXX年制造业税收基本持平,无多大变化。

XXX年1至8月我区制造业个人所得税大幅增长,同比增长229.50%,增收202万元。出现这种情况的主要原因为:一是xxxxxxx有限责任公司1至8月代扣代缴征收股息红利所得个人所得税220万元。二是我区做好了个人所得税全员全额申报工作的宣传和年所得12万个人所得税的清缴结算工作。

2、XXX年1至8月建筑业税收征收3951万元,比去年同期增收1447万元,增长了67.49个百分点。(见图3)

XXX年开年以来,我单位为了加大对建筑业税收的管理力度,制定出台了《××地方税务局建筑业税收管理暂行办法》,明确了各单位、人员的岗位职责。一方面,将全区建安工程项目全部纳入二单位房产一体化集中管理,要求二单位建安房地产一体化办公室对这些重点工程进行跟踪管理,建立项目管理台帐,税收管理员定期对项目进行巡查,掌握项目工程进度、工程款项支付情况,督促项目税款及时足额征收。另一方面,对区政府引进的重点建设项目加强了跟踪和协调。其次,进一步规范税收执法行为,强化了对《外管证》的检查和审核工作。

3、XXX年1至8月房地产业征收税收3708万元,比同期增收2250万元,增长了220.21%。(见图4)

XXXA年以来房地产业异常为爆,房价居高不下,我区张湾镇因紧邻市区,地理位置较好,房地产开发项目逐渐增多,房价受市区影响节节攀升,销售情况乐观。虽然自XXXA年底以来,政府出台了多种调控措施直指高房价,但从近期的效果看,我区房地产行业受到影响较小,房地产税收仍在大幅上升。房地产业征收税收中,增长最快的税种为营业税、企业所得税、城建税和土地增值税,最小增长就在2倍以上;房产税和土地使用税同比小幅下降,基本持平,由于这两个税种占比不大,对整个房地产行业税收增长影响较小。如:xxxxxx投资有限公司XXX年1至8月就征收地方各项税收987万元;xxxxxxx有限公司XXX年1至8月征收地方各项税收780万(其中含XXXA年底以前欠税218万元)。

四、今年组织收入采取的措施

(一)细分税收计划。××根据上级局及区政府下达的收入任务,在认真调研税源的基础上,将收入任务按月层层分解到管理岗、责任区、责任人,并层层签订责任状。严格落实征收情况按旬通报和按月考核,增强了抓收入的主动性。

(二)抓好XXXA年度所得税汇算清缴和XXX年的预缴工作,落实好《企业所得税管理办法》,加强对新办企业户籍监管和总分机构税收转移的监控,规范扣除凭证管理,确保企业所得税税基,实现了企业所得税大幅增长。

(三)深化数据应用、加强数据分析工作。进行数据比对分析工作,以市局在我区开展房屋租赁行业税收为契机,在我单位成立了房屋租赁行业税收清理专班,组织专门的税收管理员对涉税企业的房产原值自查及税款申报征收的检查清理力度,加强房产原值甄别和出租房管理,加大对房产税、土地使用税的征收、处罚力度,使该项税收在经济逆势下维持较高增长。

(四)早安排早布置,做好了个人所得税全员全额申报工作的宣传和XXXA年度年所得12万元以上个人所得税自行纳税申报工作。强化对企事业单位个人所得税代扣代缴工作的管理力度,加强了税法宣传力度,全力做好个人所得税全员全额申报工作带动了个人所得税的增长。按照省、市局要求做好了对XXXA年度年所得12万元以上个人所得税自行纳税申报工作。

(五)加大对重点税源的监控力度。对年纳税额在5万元以下的单位要加大日常巡查力度,确保重点税源户籍管理常态化。尤其是加大了对房地产开发企业的税源监控,对于房地产开发企业项目开发进度和税收实现情况时时做到心中有数,并以四月份的房地产、建筑行业税收一体化管理推进工作为契机,进一步完善建安房地产行业一体化管理工作流程和工作规范,从而保证了实现税款及时足额征收入库。

(六)加强税收预测分析,提高组织收入工作的主动性。税收分析和预测是准确判断税收经济形势、正确指导组织收入工作、切实提高税收征管质量与效率的重要手段。我们紧盯与税收相关的关联信息,加强与各相关部门信息的沟通与交换,通过对区域内重点工程投资、工业增加值、工业用电量、全社会投资、房地产销售、贷款规模、外贸以及物价等经济指标分析,发挥宏观指导作用,为纳税评估、税源监控、税务稽查工作提供依据和指导,进一步加强税收分析的指导性、指导性和有效性。

五、对下半年税费收入展望

我区存在地方税源结构不够合理,地方税收对建筑业和房地产业税收依赖性过强的问题。从我区XXX年1至8月主要行业地方税费收入占比看,我区建筑业、房地产业占地方税收的比重分别为45%、28%,两大行业的合计占地方税收的73%。(见图5)作为支柱产业,我区房地产在加速城市化进程,提升城市形象,改善人居条件,增强地方财力,拉动相关产业发展等方面发挥了重要作用。XXXA年底以来政府出台对房地产行业的相关抑制政策,虽然在1至8月对我区税收未产生影响,但随着房地产税收政策的深入执行,下半年房地产价格可能会下降两成,将造成1000万元的减收。

针对建筑业和房地产业可能出现的减收因素,我单位将从以下几个方面做好下半年的税收征管工作,确保税费收入任务的按时足额完成:

(一)强化对建筑业和房地产业的控管力度,做到应收尽收。下半年我们要对房地产建安税收实行专业化管理,抽调精兵强将重组专班,由××直接管理,对全区所有的房地产建安税收纳入统一集中管理,有利于税收政策的统一,有利于招商引资优惠政策的兑现落实。继续加大对建安和房地产企业的监管和核查力度,搞好跟踪管理,做到应收尽收,确保均衡征收。

(二)进一步加大纳税评估力度,并把这项工作作为一项常抓不懈的任务。针对我区零申报的纳税户多的情况,虽然在1至8月我们对于这些户纳税评估,但这项工作还是一个长期的工作。在今后的四个月,我们将继续做好:一是要采取与国税局比对信息的方法,主要是看这些纳税人增值税缴纳的情况,做到一季进行一次比对,从中发现问题;二是对发现有疑点的纳税人进行纳税评估,确保税款应收尽收,降低执法风险。

(三)推行分类管理,加强行业税收征管。一是继续加强房屋租赁税收管理。对房屋租赁业实行专业化管理,强化对专班的管理,摸清税源,切实把租赁税收管起来。二是强化资源税管理。加大与政府等相关部门搞好协调配合,把资源税控管到位。三是制定大企业管户制度,对重点税源实施重点监控。今年扩大重点税源监控面,对大企业实行专人控管,及时掌握税源变动情况。

(四)加强对重点税源企业的跟踪管理和监控力度。加强对重点地区、重点税种、重点行业、重点企业的税收跟踪分析,促进收入稳定增长。